當修正時,我們該恐懼嗎?

每一次修正,其實都是理性投資者的週年慶

0. 引子:10/10 大跌背後的思考

2025 年 10 月 10 日,美股三大指數同時大幅下挫。這場短期震盪,對許多投資人來說既熟悉又刺痛:熟悉的是像今年四月時「股市回檔」這樣的節奏,但感到刺痛的是對未來方向的不確定感。

當跌幅出現時,我們常會下意識地問:「這次會成為崩盤嗎?估值模型還有效嗎?是否市場結構已經改變?」

但真正有深度的思考,是從 幾個維度 出發:歷史、估值模型、結構性變化與公司本質動能。最終要回到那個核心:手上有現金、心中有內在價值 (Intrinsic) 的投資人,都在等待這樣的修正機會。像獵人一般靜靜守候獵物的到來,一旦時機到來時;就讓獵物一槍斃命。

本文用幾個切入點來討論當市場修正時,我們到底該不該恐懼?從過去的歷史經驗學正確看待修正時刻,從估值模型看內在價值的意義,從結構性改變看估值模型的意義。

1. 又一次的大跌:從市場修正開始說起

昨天週五(10/10)美股三大指數同步下挫,道瓊跌逾 600 點,S&P 500 與 Nasdaq 皆重挫超過 2%。這樣的跌幅雖不至於造成恐慌,但卻喚醒了投資人那個熟悉的疑問——「有沒有可能大崩盤又要來了?」

其實,若我們翻開歷史,會發現5%~10% 的回檔幾乎每年都會出現,而15%~25% 的中期修正平均每隔五年就會遇上一到兩次。只有當跌幅超過 30% 以上,才屬於真正稀有且具系統性風險的事件。這樣的歷史統計提醒我們:修正不是異常,而是市場呼吸的節奏。

根據 Cory Mitchell, CMT 於 The Balance(2025 年 4 月 11 日)統計的 S&P 500 指數長期資料(涵蓋其前身指數、未含股息),我們可以看出不同幅度的市場修正出現頻率如下:

15% 的跌幅:極為普遍,平均每五年就會發生一到兩次。這類修正多半發生在正常經濟循環或貨幣政策緊縮期。

20% 的跌幅:仍屬常見範圍。五年內也可能出現一至兩次。歷史顯示,多數 20% 跌幅最終都是長期的買進機會,因為只有少部分會惡化為 25% 以上。

25% 的跌幅:屬中度罕見。大約每 5 至 15 年才會出現一次。這也是長線投資者最該留意的區間,因為 25% 代表市場的「第二層恐懼」。

30% 的跌幅:重大事件級別。自 1950 年以來僅出現 6 次,通常伴隨系統性衝擊,例如 1973 年石油危機、2000 年網路泡沫、2008 年金融海嘯與 2020 年疫情。

40% 的跌幅:極為罕見。自 1940 年代以來僅三次出現——1974、2000–2002、以及 2008–2009 年。每一次深跌後,後續的反彈幅度都相當驚人。

50% 以上的跌幅:屬歷史級崩盤。從 1871 年以來僅四次,最慘的是 1930 年代大蕭條(近 90% 下跌),其餘三次皆未超過 60%。

這組統計的重點不只是顯示跌幅的稀有程度,更提醒我們:

市場大多數的恐懼,最終都只是中途的修正。

在百餘年的歷史裡,數不清的 15% 或 20% 回檔都沒有演變成 30% 崩盤,更別說 50%。

2. 估值模型仍有地位:理解與運用三大核心模型

2.1 估價模型

每一次市場出現瘋狂大跌或大漲時,最常被問的問題是:「估值模型到底還有用嗎?這個問題其實反映了投資者在恐慌時的心態——當價格劇烈波動時,所有理論似乎都被市場打臉。但事實上,估值模型不是拿來預測價格的魔法,而是幫助我們計算「合理價值區間」的工具。

在眾多估值方法中,有三種最核心、最常被專業投資人與研究機構使用的模型,它們分別是——

折現現金流模型(DCF)、相對估值法(Relative Valuation) 與 剩餘收益模型(Residual Income Model, RIM)。

一、折現現金流模型(DCF Model)——估值的「基本功」

DCF 是最經典、也是最嚴謹的估值方式。它的邏輯很簡單:一家公司的價值=它未來所有可預見的自由現金流(Free Cash Flow),經過一個合適的折現率(Discount Rate)換算回今天的價值。

DCF 的關鍵在於三個假設:

A. 現金流預估的準確性——公司能否穩定創造現金?

B. 成長率(G)假設——未來營收與利潤能持續增長嗎?

C. 折現率(R)選擇——考慮無風險利率與風險溢價的貼現值。

DCF 最大的優點是理論嚴密、可反映長期價值;缺點則在於對#假設極度敏感。利率上升 1%、成長率下降 1%,估值結果可能差出 20% 以上。因此在波動期,DCF 給我們的是「理性區間」,而非「單一價格」。在教學DCF模型時,我都會請學生做Sentivity Analysis Table,也就是不同的參數會產出不同的估算價值。

二、相對估值法(Relative Valuation)——市場的「比較法則」

相對估值也是投資實務中最常被使用的模型。它以市場上相似企業為基準,透過指標(如 P/E、P/B、EV/EBITDA、PEG)比較估值水準。舉例來說,若某家半導體公司本益比 20 倍,而同產業平均為 28 倍,則表示該公司「相對低估」;反之若高於同業太多,則可能過熱。

相對估值的優勢是操作直觀、對市場情緒反應快;但也容易隨群體偏誤失真。當整個產業同時被高估時,「相對合理」仍可能代表「集體昂貴」。

✏️ 三、剩餘收益模型(RIM)——連結會計與經濟價值

RIM 的出發點是:一家公司的真正價值不僅是淨資產(Book Value),還包含未來能賺到超過股東要求報酬率的「超額收益」。簡單來說,就是:

公司價值 = 現有淨資產 + 未來剩餘收益的現值。

它的特色在於能處理沒有穩定現金流的企業(例如銀行、金融、平台型公司),特別在研究報告與學術應用中相當常見。

RIM 的核心指標是 ROE – r(實際報酬率減去股東必要報酬率)。若一家公司長期能穩定維持 ROE 高於 r,那麼它的估值理應超過帳面價值。

2.2 算出內在價值後呢?

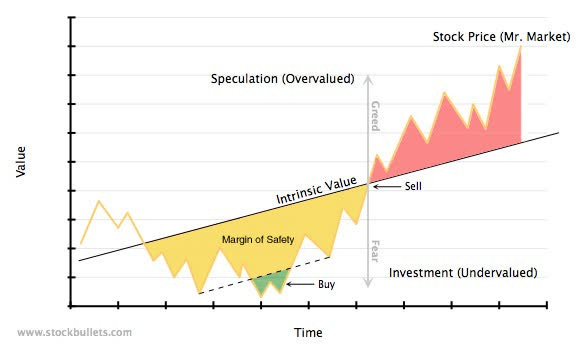

如上圖所示,股票的市場價格(Mr. Market) 經常在「內在價值」上下波動。

當價格低於內在價值、並留有「安全邊際(Margin of Safety)」時,是長期投資者布局的買點。

當價格遠高於內在價值、進入「投機區(Speculation)」時,這時市場情緒往往會被貪婪驅動。

長期而言,價格最終會回歸內在價值,這就是長期價值投資的核心邏輯。

3. AI時代的市場結構變化:估值模型失效了嗎?

也許有不少人認為,「AI時代讓傳統估值模型過時了。」然而事實並非如此。估值模型不會失效,只是模型背後的假設在改變。

3.1 什麼是結構性變化?

結構性變化指的是影響市場長期方向的根本性改變,可能源自技術、政策、人口或制度。這些變化不只是短期景氣循環的波動,而會永久改寫市場的生態系統。

根據 Goldman Sachs (Aug 2025) 最新報告,S&P 500 前十大公司(主要為 Magnificent 7:NVIDIA、Apple、Microsoft、Alphabet、Amazon、Meta、Tesla,再加上 Berkshire Hathaway、Eli Lilly、Broadcom)合計佔指數市值 約 38%,創史上新高。這種集中程度甚至超越 2000 年網路泡沫高峰期(當時前十大權重為 27%)。

而在資本支出(CapEx)層面,J.P. Morgan Global Equity Research 指出:

2024–2025 年間,AI 七巨頭的年度資本支出成長率高達 +36%;

其餘 493 家公司平均僅 +9%。

換言之,AI 熱潮正在改變市場權力結構:

指數的上漲,不再是廣度的繁榮,而是深度的集中。

這就是所謂的「結構性牛市(structural bull market)」——少數企業的效率、現金流與技術壟斷,撐起了整個指數。

3.2 估值模型的假設被迫更新

這種結構改變,讓傳統估值模型(如 DCF、CAPE、EV/EBITDA)需要重新定義假設。

Shiller CAPE 比率 截至 2025 年 10 月約為 39 倍,比長期均值(17 倍)高出近 1.5 個標準差。若以實質利率調整後的版本觀察(即考慮當前美國 10 年期實質殖利率約 2.1%),CAPE 的偏高程度僅略高於 2020–2021 年。

(資料來源:BofA Global Investment Strategy, Sept 2025)

這代表:在低通膨、穩健盈餘成長的環境下,高估值不一定代表泡沫,而可能是生產力重估。AI 技術正改變資本邊際報酬率,使得大型企業能長期維持高於名目 GDP 的獲利增速。

因此,我們不能再用「平均本益比回歸」的思維看待市場,而要問:

這些企業的超額報酬,是否來自在結構性的優勢?

而Nasdaq 100 在過去一年上漲 22%,但年化波動率僅約 21%;相比 1999–2000 年網路泡沫時期的 45%,明顯更為理性。同時,VIX 指數 在 2025 年至第三季仍維持在 14–16 區間,顯示市場雖有修正,但恐慌尚未擴散。

這意味著:市場雖高估值,卻未高波動。

投資人對 AI 的定價更接近「理性重估」而非「集體投機」。

3.3 結構性改變的代價:兩極化

然而,集中化在AI並不是完全沒有其他風險。

Morgan Stanley Research (Sep 2025) 指出,中小型股(Russell 2000)年初至今落後 S&P 500 近 18 個百分點,創 1999 年以來最大落差。這代表高利率與技術門檻正排擠弱勢企業,導致市場「二元結構」——

一端是掌握算力、資料與全球供應鏈的超級巨頭;

另一端是融資成本上升、盈利被壓縮的中小型企業。

長期而言,這樣的分化會改變市場 Beta 結構,使主動選股的難度與重要性同步上升。

根據 FactSet(2025 Q2 Earnings Insight) 的數據,S&P 500 的獲利成長幾乎完全由少數公司驅動。

「Magnificent 7」的盈餘年增率高達 14.1%,其餘 493 家公司僅為 3.4%。這代表 AI 巨頭的成長速度是整體市場的四倍以上,市場結構正迅速向少數科技領導企業傾斜。

在 2025 年第二季中,Microsoft、Alphabet、Broadcom、NVIDIA 是前五大貢獻來源,合計拉升整體盈餘超過 12 個百分點。這顯示市場的獲利分佈極度集中,幾乎所有增長都來自這少數科技巨頭。

而FactSet 也預估,從 2024 年第二季到 2026 年第一季,「Magnificent 7」的獲利成長率將從 35% 降至約 11%,而其他 493 家公司的增幅則穩定於 3%–11% 間。

這說明未來的「集中成長」仍會存在,但邊際效益正在下降。AI 帶來的結構紅利不會永遠維持在高速區間。

4. 從估值到動能:為什麼我們仍然需要「估價」

當市場充滿漲漲跌跌的噪音、價格劇烈又波動時,「估價」這件事顯得既徒勞又頑固。

有人會問:「AI 改變世界的速度比任何模型都快,為什麼還要浪費時間去算內在價值?」

但正因為變動太快,我們更需要下錨的點。再提醒一次關於估價的目的,不是為了預測價格上漲或下跌,而是建立一套不被市場價格牽著走的思考框架。

4.1 估價不是靜態的,而是觀察「企業生命週期」的工具

在前述的三個估值模型(DCF、相對估值、RIM)中,最重要的並不是數字本身,而是背後假設的故事。

每一次估價,都是在回答三個問題:

1️⃣ 這家公司目前賺的錢,能不能持續?

2️⃣ 它未來的成長,來自哪裡?

3️⃣ 若外在環境改變(利率、技術、競爭),它的估值會怎麼被重寫?

這三個問題,構成了投資人在 earnings call 裡應該要聽的重點。真正的價值投資者關心的不是「公司說它要做 AI或用AI節省成本」,應該是「AI 會不會改變它的現金流結構?」

Earnings call 是估值模型的實測現場。

每一季的財報,是公司對自己「內在價值假設」的驗證或修正。投資人若能持續追蹤管理層的指引、資本支出方向與現金流表現,就能把「估值」變成一種動態思考:

不是只為了估一次價值,持續了解價值與現實之間的距離。

4.2 估價是風險管理,而非預言

在 AI 主導、結構性集中、宏觀不確定的時代,估價是風險對沖的工具。它讓我們有機會在市場狂熱前設好「安全邊際」,在市場恐慌時敢於買入。

如同之前段落的圖(Intrinsic Value vs. Market Price)所示,

當價格低於內在價值且出現安全邊際,是理性投資的區間;

當價格高於內在價值、被情緒推上雲端,則是市場貪婪的寫照。

估價,讓我們看見市場在回檔時的成本,也讓我們在大跌時不致於被拖下水。

5. 反思:修正,是讓價值重回我們腦袋的時刻

從 10/10 大跌回看,我們看到的不是危機,而是週期。

歷史數據提醒我們:15%、20%、甚至 30% 的回調極為常見;

估值模型提醒我們:理性不是預測,而是定價背後的邏輯;

結構性改變提醒我們:高估值可能來自生產力,而非泡沫;

而最後,估價 讓我們在這一切市場噪音之中,保有自己的節奏。

因為真正的投資人,不是每天盯著螢幕找機會,而是手上持有現金或穩定現金流入、心中已有內在價值,在市場大跌恐懼時,靜靜等待那個 #價格 重新回到 #內在價值 的時刻,再靜靜等待下次豐收獵物。

延伸閱讀

Cory Mitchell, CMT (2025) – A History of Stock Market Percentage Declines in Charts (15% to 50%+), The Balance.

Goldman Sachs Global Investment Research (Aug 2025) – AI Productivity Boom and Equity Concentration.

J.P. Morgan Global Equity Research (Aug 2025) – AI Capex Cycle Update.

BofA Global Investment Strategy (Sept 2025) – Adjusted CAPE and Real Yield Sensitivity.

Morgan Stanley Research (Sept 2025) – The Two-Speed Market.

Bloomberg Intelligence (Aug 2025) – AI Stocks: Bubble or Repricing?

Robert J. Shiller (Yale University) – CAPE Ratio Database and Commentary.

Aswath Damodaran (2024) – The Little Book of Valuation.

Benjamin Graham (1949) – The Intelligent Investor.

StockBullets.com (2024) – Intrinsic Value vs. Market Price Diagram.

謝謝博士

謝謝老師分享,了解估值亦是驗證自己心目中估值。感謝分享。