13F報告的神話

聰明錢的幻象與真相

0. 引言:什麼是13F

每一季,美國的機構投資人都必須向 SEC(證券交易委員會)提交一份叫做 Form 13F 的報告,揭露他們在美股市場的持股。美國 SEC 規定、要求管理資產達 1 億美元以上的機構投資人,每季揭露其美股持股明細的報告。

對多數投資人來說,這份報告就像一扇窗,能窺見「聰明錢(smart money)」在想什麼——巴菲特、橋水、老虎基金、ARK... 全都在名單裡。

也因此,每到揭露季,市場上總有人興奮地分析:「哪個基金剛買進英偉達?誰減碼了特斯拉?」似乎只要跟著大機構走,就能搭上致勝的小船。

但,我們真的要想想13F 真能讓人看見 alpha(超額報酬)的祕密嗎?本文從學術研究及實務限制來討論13F的可用性及祕密之處。

1. 經典文獻導讀:從 α 的發現到失效

在學術研究裡,13F 報告被廣泛用於檢驗「機構投資人是否擁有資訊優勢」。在過去二十年當,有幾篇研究論文特別具有代表性——它們分別揭開了三個面向:

① α 的來源、② α 的可持續性、③ α 的真實性。

1.1. Cohen, Polk, and Silli (2010) – “Best Ideas”

這篇發表於 Review of Financial Studies 的研究,是 13F 實證文獻的起點。作者假設:若機構具有研究優勢,那麼它們最集中的投資應當展現更高報酬。

作者使用 1980 至 2004 年間 775 家美國大型機構的 13F 資料,找出每家機構最「集中」的前 10% 持股(即持股權重最高的標的),並以 Fama-French 三因子模型估算其未來報酬。

結果顯示,這些「高信念持股」(高信念股 = 經理人相對市場平均權重,最超配的股票)在揭露後 12 個月平均產生約 3.2% 的年化 α,且 α 在資訊不透明產業(如科技、生醫)中最顯著。這說明資訊優勢確實存在,且機構的「集中度」可以作為資訊密集度的代理變數。

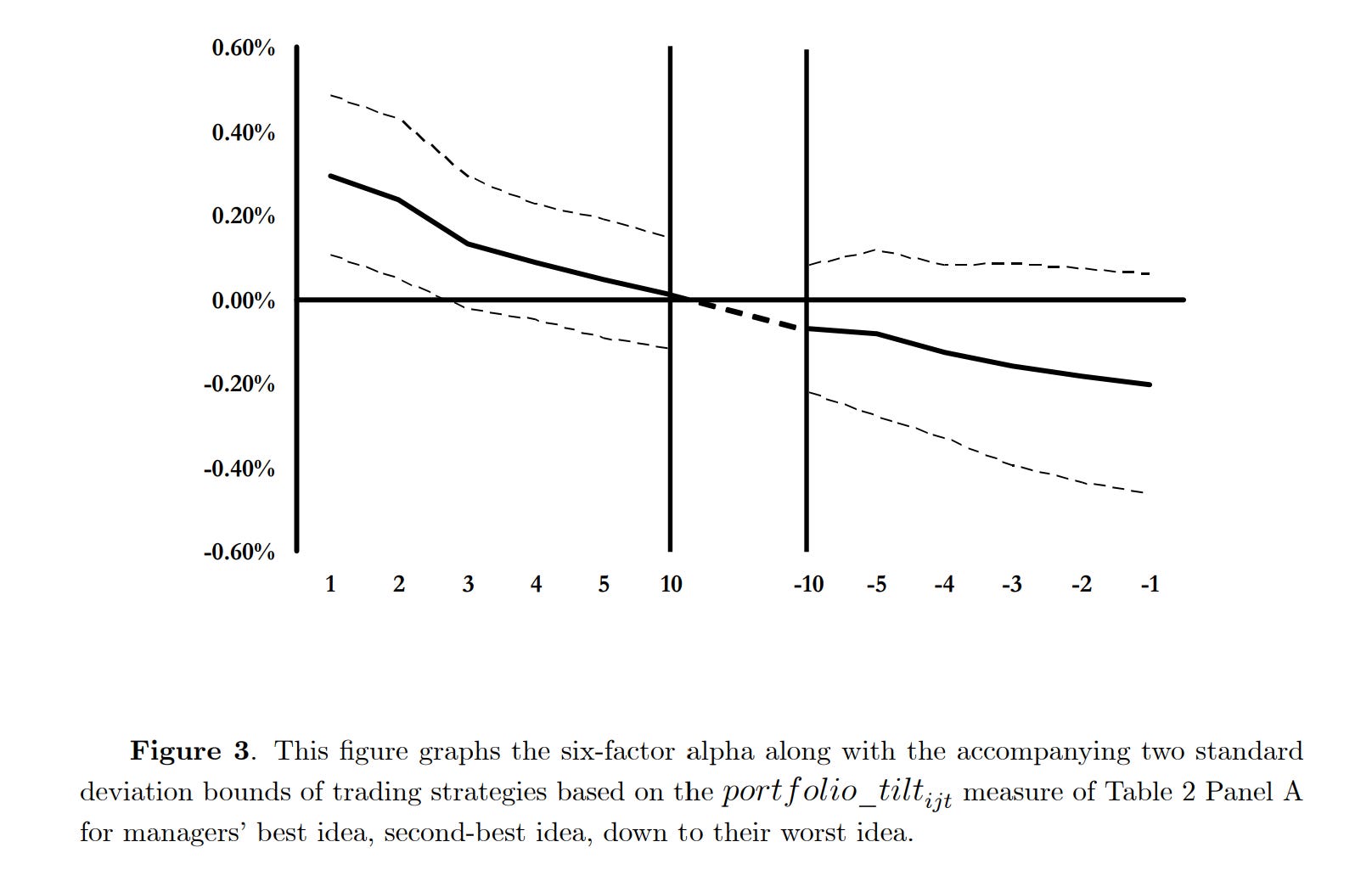

上圖為比較經理人「最佳構想」(Best ideas = 最具差異化研究信念的部位)到「最差構想」(Worst idea = 最低配甚至大幅低於市場的部分)間的六因子 α。最佳構想 α 顯著為正,最差構想接近 0 或為負。

1.2. Puckett and Yan (2011) – “The Interim Trading Skills of Institutional Investors” — 本文核心論文

發表於 Journal of Finance,這篇研究直接挑戰了「跟隨 13F 可獲取 α」的假設。作者利用機構交易紀錄與 13F 揭露時間差,模擬一個「依照 13F 跟單」的投資策略:即在報告揭露後 45 天買入機構先前披露的標的,並持有一季。

結果顯示,一旦考慮實際揭露延遲、手續費與滑價,原本在 13F 揭露前的 α 幾乎完全消失,甚至轉為負值。換言之,13F 中的 α 並非可被一般投資人複製的資訊優勢,而是一種「延遲資訊效應」:真正的 α 在揭露之前已被市場消化。

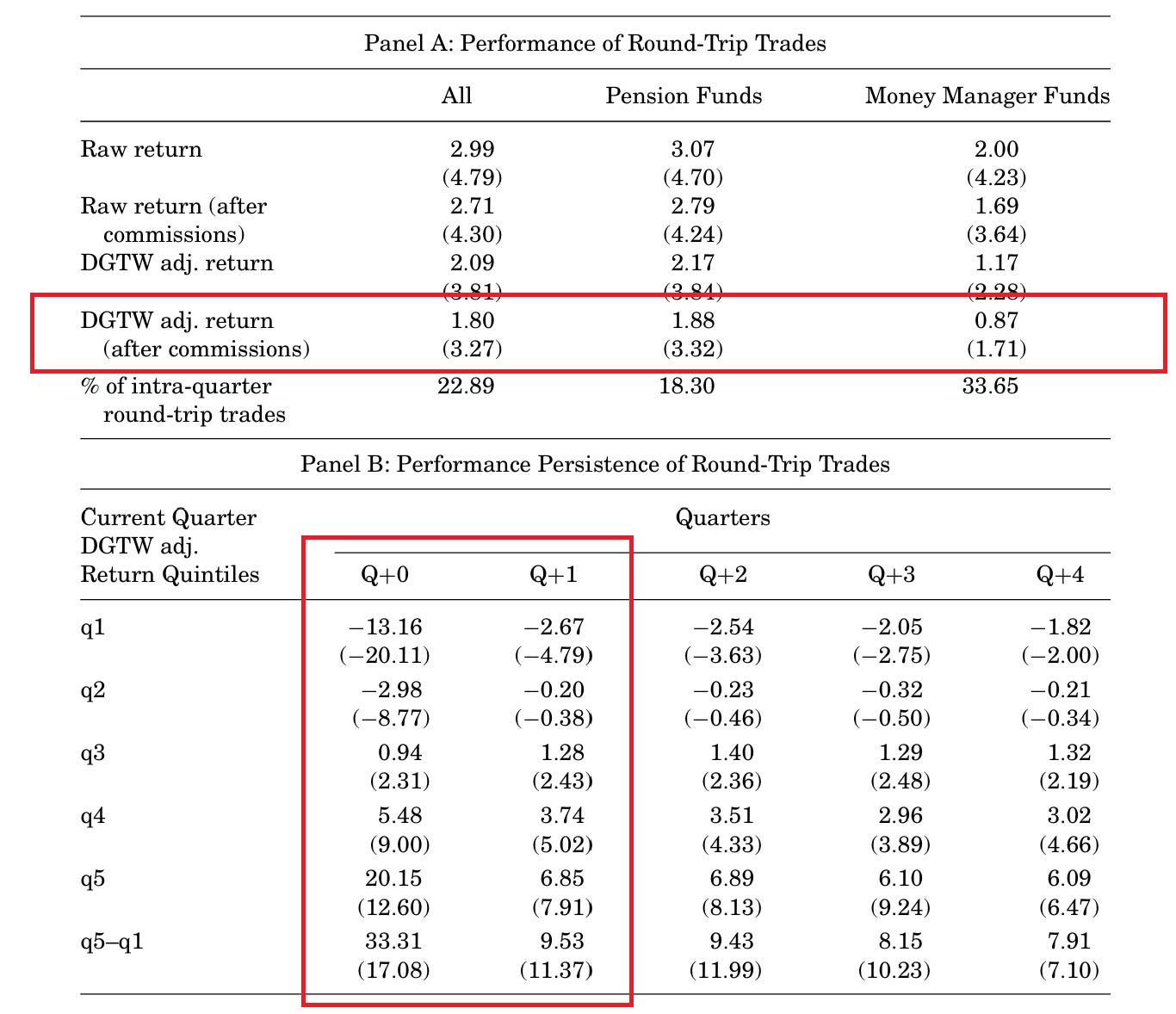

Panel A:短期 α 的存在

作者首先統計基金於同一季度內完成的「回轉交易(round-trip trades)」——即先買後賣或先賣後買的部位。結果顯示,這些交易平均可產生 約 +2% 的 DGTW 調整超額報酬(t = 3.8),即使扣除交易成本後仍為 +1.8%。換言之,機構確實在季度內擁有可觀的資訊優勢與時點判斷力,而這些 α 都發生在 13F 揭露之前。

Panel B:交易技巧的持續性

進一步地,研究者依照季度內交易績效將基金分為五組(Q1 為最差,Q5 為最佳),再追蹤其後續表現。結果顯示,當季(Q0)Q5 組的超額報酬高達 +20%,Q1 組為 −13%,兩者差距 33 個百分點;更重要的是,這種差距在之後四季仍維持約 8 個百分點的顯著差距。這表示機構的 α 並非偶然,而是來自可延續的交易技能。

這兩個結果共同說明:

機構的真實 α 發生在季內、揭露前;等到 13F 報告公佈時,資訊優勢早已被市場吸收。

1.3. Agarwal, Jiang, Tang, and Yang (2013) – “Uncovering Hedge Fund Skill from the Portfolio Holdings They Hide”

這篇同樣刊登於 Journal of Finance,研究焦點轉向「被隱藏的資訊」。部分對沖基金可向 SEC 申請延後揭露(Confidential Treatment),以保護敏感持股。作者比較正常揭露與延遲揭露兩組樣本,檢視後續報酬差異。

結果顯示,被暫緩公開的持股在揭露後三個月內產生 6–8% 的年化 α,遠高於一般公開持股。這意味著基金經理人會主動隱藏最具 α 的部位,以避免市場提前反應。研究者據此提出「選擇性揭露偏誤(Selective Disclosure Bias)」:13F 並非完整真實的資訊,而是經過策略性過濾的版本。

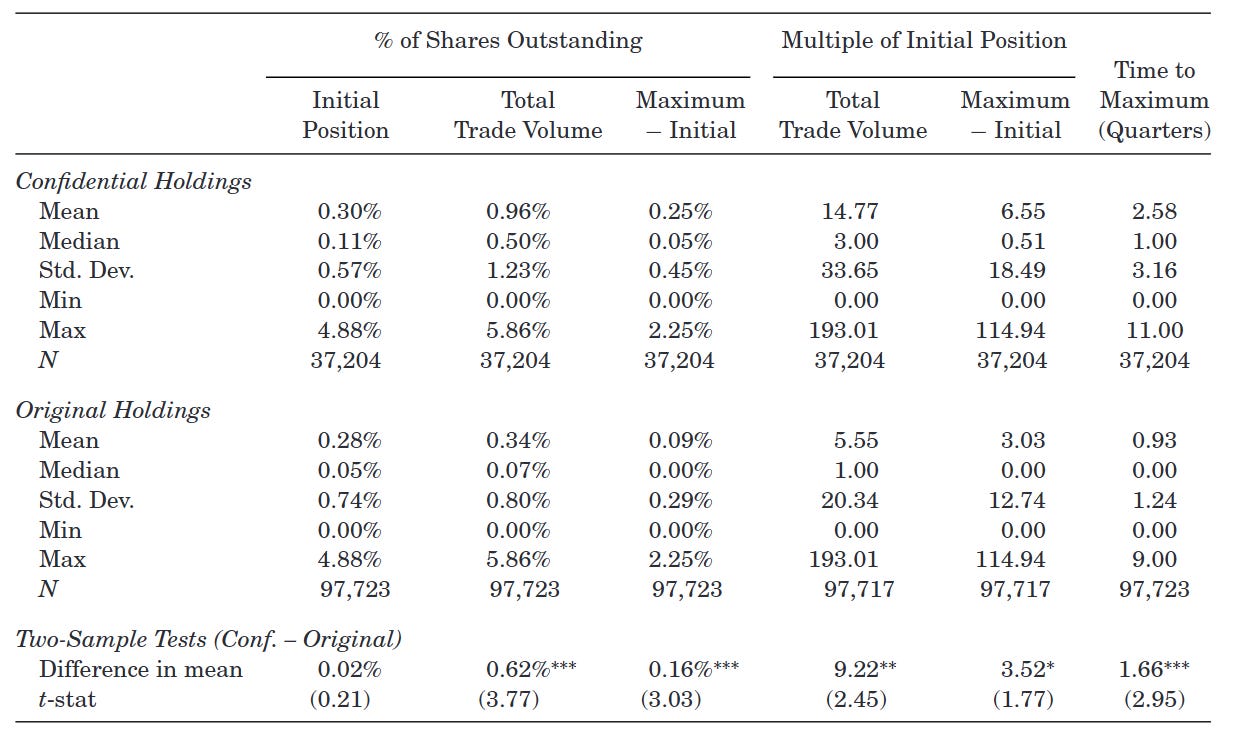

這張表顯示,「被保密(Confidential)」的持股在各項數據上都明顯高於「公開(Original)」持股。平均總交易量為 0.96%(對比 0.34%),加碼幅度 0.25% vs. 0.09%,交易量倍數達 14.8 倍 vs. 5.6 倍,且需要 2.6 季 才達最大持倉(公開組僅 0.9 季)。

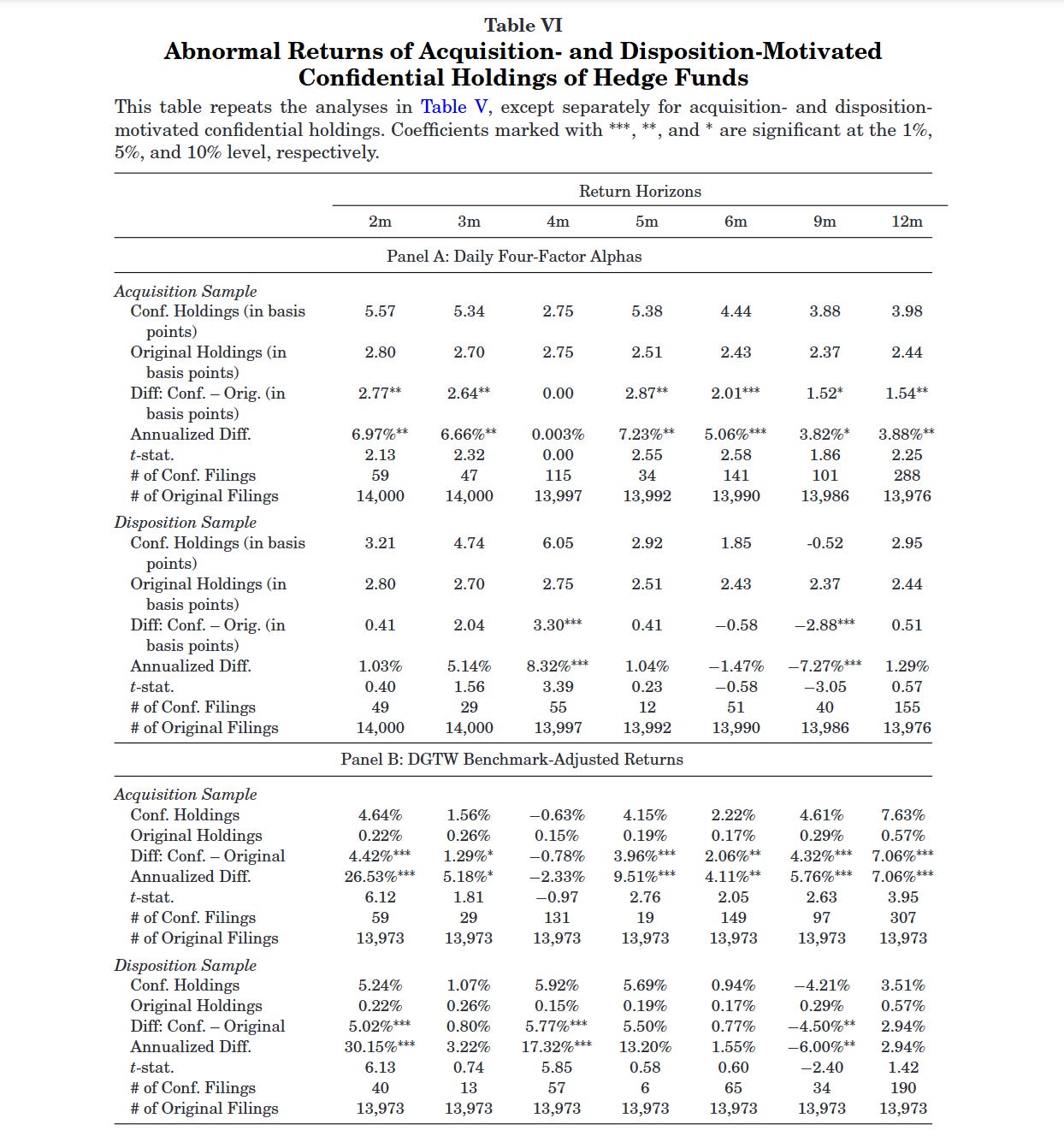

這張表則是比較了被「保密揭露(Confidential)」與「立即公開(Original)」的持股,在不同持有期間(2 到 12 個月)內的超額報酬。

在 Panel A(四因子模型 α) 裡,被保密的持股每年約有 +6%~7% 的年化 α,而公開持股幾乎為 0。

在 Panel B(DGTW 基準調整報酬) 中,差距更明顯:保密持股平均比公開組多出 約 25%~30% 的年化報酬,且在 1% 顯著水準下成立。

這些 α 在揭露後仍持續 6~12 個月,顯示基金在這些標的上確實掌握資訊優勢。

2. 實務上的限制

前節我們從學術研究的角度來看,13F 的確是一扇觀察機構投資行為的重要窗口。

Cohen et al.(2010)告訴我們「高信念持股」能產生 α;但Puckett & Yan(2011)指出 α 實際上發生在季度內、揭露之前;而最後Agarwal et al.(2013)更發現對沖基金會刻意「隱藏」真正有 α 的標的。

所以,但當我們走出學術模型及理論,13F 的真實世界遠不如想像中透明。

2.1. 時間與樣本的錯覺:看見的,其實都已經發生

SEC 規定基金必須在季末後 45 天內提交報告。換句話說,我們能看到的資訊,最少已經是落後了六週。這印證了Puckett & Yan (2011) 論文重點,真正的 α 發生在季度內,

揭露後報酬完全消失。所以,13F 呈現的不是正在發生的投資,而是已經結束的故事。

而且,並非所有機構都必須申報。AUM 未達 1 億美元的私募基金、家族辦公室與境外帳戶都被排除在外。根據 Agarwal et al. (2013),13F 只涵蓋約 三分之二 的機構資產。

我們看到的世界,其實只是「冰山上被照亮的部分」。

更糟的是,部分大型集團(如 BlackRock、Vanguard)會以多個子顧問名義分別申報,若研究者未整併,會造成同一持股被重複統計。Aitken et al. (2017) 指出,這樣的誤差可能讓集中度與市值高估 15–25%。

小結論: 13F 可能對新手投資人看起來像資訊的即時流,但實際上,它只是延遲的回音訊息。

2.2. 結構與角色錯置:誰才是真正的投資人?

13F 揭露的名稱,往往不是「決策者」,而是「名義持有人」。多數機構的資產登記在 custodian(保管銀行) 名下——如 State Street、BNY Mellon、Northern Trust。

這些 custodian 並不做投資判斷,只是負責代持與結算。

結果,13F 裡充滿了結構性幻象:

假集中度:custodian 名下的多帳戶倉位被合併,看起來像單一巨額押注。

假波動:不同帳戶的買賣被誤認為劇烈調倉。

假 α:custodian 層級 α 其實只是 ETF 與被動曝險的統計假象。

例如,State Street 的 13F 顯示持有超過 3,000 檔股票,乍看像「全面重押美股科技股」,但那其實只是其 ETF 與代管資產的自然結果。

小結論: Custodian 讓「透明」變成了一場誤導──你看到的持股,不一定屬於做決策的人;而真正的決策者,可能從未在報表上出現。

2.3.資訊的不完全性:透明背後的遮蔽

即使在揭露制度裡,基金仍有選擇性揭露的權利。對沖基金可向 SEC 申請 Confidential Treatment,暫緩公布敏感持股。Agarwal et al. (2013) 一文中發現,這些被延後揭露的部位,在揭露後仍產生 6–8% 年化 α,而立即公開的持股幾乎報酬為零。

這再再說明:13F 呈現的,是基金「願意讓你看到」的那部分。再加上它只揭露多頭持股,不含空頭、衍生性或期權曝險,更讓整體資訊成為一個單向鏡像。

而就算有人想「照單操作」,交易成本與流動性限制也會吃掉大半報酬。實際執行後,多數「13F 跟單策略」的 α 會縮水 60–90%。

小結論: 13F 並非 α 的來源,而是一個「資訊流失」的過程。真正的 α 往往隱藏在未揭露、未登記、或早已結束的部位中。

2.4. 部位揭露的限制與「空頭」誤解

根據《1934 年證券交易法》第 13(f) 條與 SEC Rule 13f-1(17 CFR §240.13f-1),

13F 僅要求機構揭露「持有(long positions)」的 13(f) 證券。

這份名單(Official List of Section 13(f) Securities)每季由 SEC 更新,

主要包含:

美國交易所上市的普通股與部分可轉換優先股;

部分美國掛牌 ADR;

上市交易基金(ETF)份額,如 SPY、QQQ。

但 13F 不要求揭露空頭(short)或衍生性曝險。依 SEC 官方說明:

“Form 13F does not require the reporting of short positions or derivatives; only long positions of 13(f) securities should be disclosed.”(SEC Staff FAQ, 2005)

這表示:

若基金以期權、掉期(swap)或期貨建立曝險,這些部位將完全不在報告中;

若同時做多 AAPL、做空 QQQ,13F 仍只會顯示「持有蘋果」;

報告僅呈現季末快照,無法揭示進出時點、避險結構與真實淨曝險。

不過,也正因部分衍生性商品(如指數期權)被列入 13F Securities 名單,某些經理人的 13F 仍可能出現「PUT」或「CALL」標註。這往往造成外界誤解,以為基金在做空。

以 Michael Burry 為例:

他在 2023 年的 13F 被媒體形容為「重押空 S&P 500 與 NASDAQ」。實際上,他並非直接放空指數或個股,而是買入(long)了看跌期權(put options)。在法規上,這仍屬「持有資產」,因此必須揭露;但其經濟意圖確實是看空市場。

換言之,13F 顯示的「PUT SPY」代表他持有一份具看空性質的多頭合約,而非直接放空 SPY 股票。外界若忽略這一層語意,容易誤判其整體曝險或方向。

SEC 曾在 2020 年(Release No. 34-89290)討論是否擴大揭露範圍,但多數基金擔心策略外洩與被前置交易(front-running)風險,最終未修法。

3. 寫在最後:學習的應該是「決策邏輯」,不是「跟單衝動」

這些年,時常會有許多投資 KOL、財經自媒體與論壇帳號都熱衷於引用 13F——

誰在加碼 AI,誰在買特斯拉,哪位傳奇經理人又悄悄出手。這些資訊確實能帶來靈感,但若把它當成「跟單指南」,就偏離了初衷。

13F 告訴我們的是「結果」,而非「思考過程」。學習真正有價值的地方,不在於模仿買了什麼,而是理解為什麼。基金經理人在建構持股時,背後有資金成本、風控架構、客戶週期、甚至稅務考量,而這些條件與我們一般投資人及散戶截然不同。如果我們單就只是看到倉位變化,就盲目複製部位,最終模仿的其實只是「影子」而非「精髓」。

更重要的是,當你「想看到自己相信的東西」時,13F 很容易成為確認偏誤(confirmation bias)的溫床。看到自己喜歡的公司出現在巴菲特或 ARK 的持股中,就更堅信自己判斷正確;但那可能只是時間錯位下的巧合。

投資警語 Disclaimer

本文僅供學術與教育用途,並不構成任何投資建議。13F 文件的揭露內容具有時間延遲、資訊不完全與制度裁切等限制,報告所列持股不代表基金的即時部位或最終報酬。

任何依據 13F 建立的投資策略,都應審慎評估資料時效性與真實曝險,避免因「確認偏誤(confirmation bias)」而誤判市場趨勢。

參考來源 References

Securities Exchange Act of 1934, Section 13(f) – Reporting by Institutional Investment Managers.

SEC Rule 13f-1, 17 CFR §240.13f-1.

SEC (2005), Staff Frequently Asked Questions about Form 13F.

*U.S. Securities and Exchange Commission (2020), Release No. 34-89290: Reporting Threshold for Institutional Investment Managers.

*Cohen, L., Polk, C., & Silli, B. (2010). “Best Ideas.” Review of Financial Studies, 23(1), 267–301.

*Puckett, A., & Yan, X. (2011). “The Interim Trading Skills of Institutional Investors.” Journal of Finance, 66(2), 601–633.

*Agarwal, V., Jiang, W., Tang, Y., & Yang, B. (2013). “Uncovering Hedge Fund Skill from the Portfolio Holdings They Hide.” Journal of Finance, 68(2), 739–783.

*Aitken, M., Harris, F., & McInish, T. (2017). “Duplicated Institutional Holdings and Measurement Bias in 13F Data.” Working Paper.

感謝分享,長知識了🤩

謝謝分享!這讓我想到巴爺爺專門在做的事情,保密到家,最近一次是UNH,散戶等到要進貨已經來不及了。

但是我不理解的是這既然是財報以後才揭露,為什麼像是Fintel 那樣的平台可以拿到第一手資料呢?