龐氏騙局是會崩潰的數學結構

國中數學早告訴你了

0. 引言:龐式騙局永遠騙得到人?

最近台中爆發「丹水滾」吸金事件,再次引發社會對非法集資與龐氏騙局的討論。每次類似新聞出現時,總有人會問:「為什麼這麼明顯的騙局還有人相信?」

我們可以發現受害者往往不是缺乏知識的人。有不少人人是企業主、退休人士,甚至曾經有投資經驗。這也是為什麼每次大型龐氏騙局曝光後,社會大眾總會感到不可思議。

但如果從另一個角度思考,也許問題並不在金融知識,而是在於我們忽略了國中數學課本早就教過的一個數學概念。

事實上,要理解龐氏騙局為什麼一定會崩潰,可能不需要財務工程、不需要 CFA,也不需要學習複雜的投資理論。

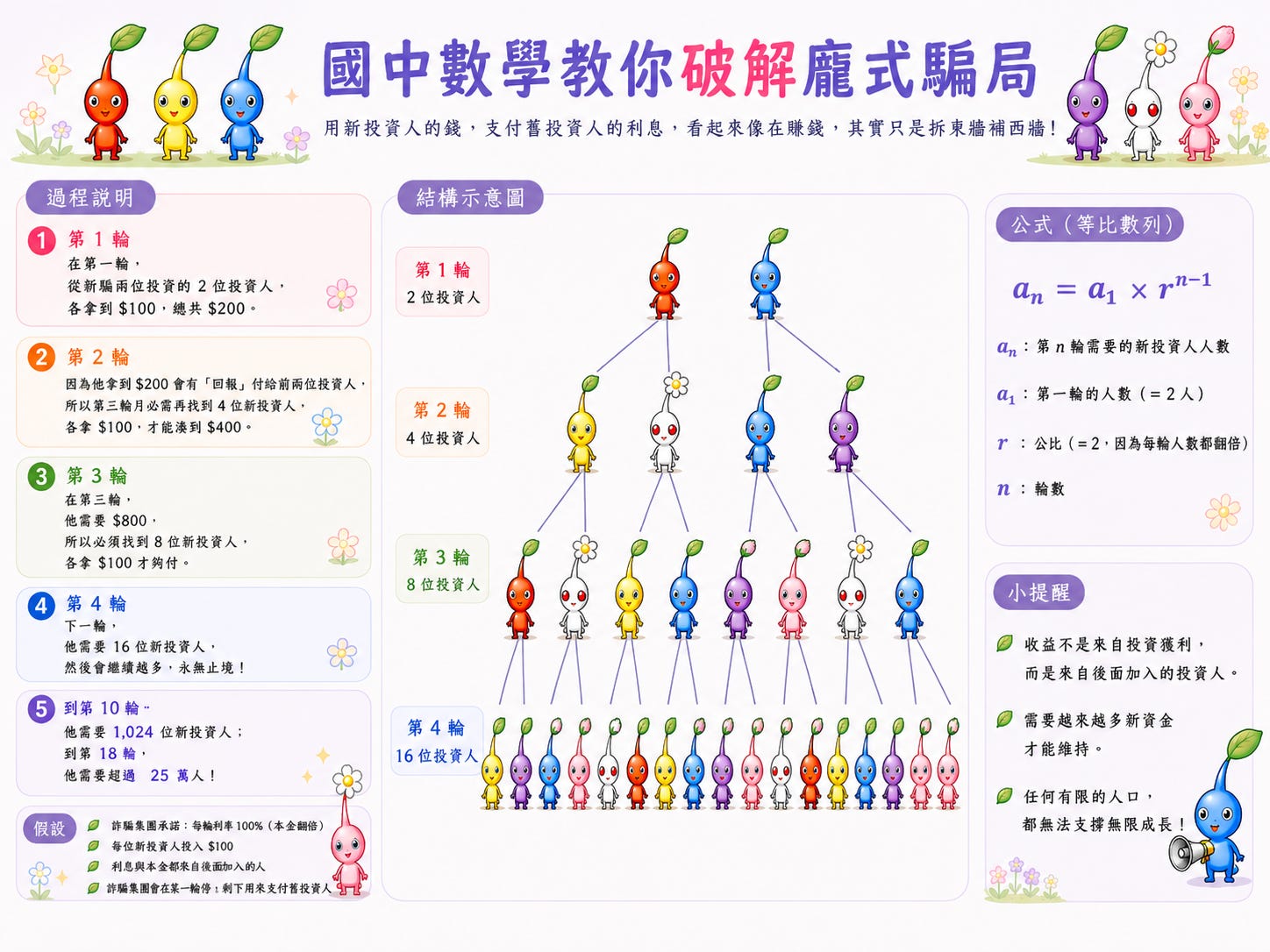

只需要理解一個國中數學概念:等比數列(Geometric Sequence)。今天我們就試著用國中數學,拆解一個橫跨百年的金融騙局。

1. 國中數學:等比數列如何揭露龐氏騙局?

假設有一個投資方案:

每人投入 100 元

一期結束後可拿回 本利和共200 元

也就報酬率翻倍為 100%

乍看之下似乎相當誘人。假設第一輪有兩位投資人加入,每人投入 100 元,因此詐騙集團總共收到 200 元。

當這兩位投資人到期準備領回本金與利息時,每個人都要拿回 200 元,因此總共需要支付:

2 X 200 = 400

然而系統裡原本只有 200 元,多出來的 200 元從哪裡來?當然是來自下一批投資人的資金。

第二輪:需要更多人加入

為了支付第一輪投資人的 400 元,詐騙集團必須再募集 400 元。如果每位新投資人同樣投入 100 元,就需要找到:

400÷100=4位新投資人。

於是第二輪需要 4 位新投資人加入;看起來還似乎沒有任何問題。

第一輪的2人順利領到本金,甚至還賺到利息。

但因為這 4 位投資人未來也會要求領回本金與利息。換句話說,下一次系統必須支付:

4×200=800元。

第三輪:需求開始加速膨脹

為了支付 800 元,系統必須再募集 800 元;如果每位投資人依然投入 100 元,就需要:

800÷100=8位新投資人。

接著第四輪需要 16 人,第五輪需要 32 人,第六輪需要 64 人。可以發現,每一輪所需要的新投資人人數,都是前一輪的兩倍。這正是國中數學中的「等比數列」。

國中數學早已告訴我們答案

等比數列公式為:

其中:

第一輪人數 a1=2

公比 r=2

n 代表輪數

因此:

第 10 輪需要:

第 15 輪需要:

而第 30 輪需要:

也就是超過 10 億人。

1.1. 指數成長最可怕的地方

我們人類的大腦其實很不擅長理解指數成長;因為我們習慣理解的是線性成長:

多 10 個人

多 100 個人

多 1,000 個人

但龐氏騙局的成長模式並不是這樣。

它遵循的是:

2 → 4 → 8 → 16 → 32 → 64 → 128 → 256 → 512 → 1,024

在前面幾輪時,看起來似乎成長得很慢;讓人誤以為這個模式可以一直持續下去。然而一旦進入後期,數字便會呈現爆炸式成長。

這就像一個池塘裡的浮萍每天增加一倍。如果第 30 天整個池塘都被覆蓋,那麼第 29 天其實只覆蓋了一半;第 28 天只覆蓋了四分之一;第 27 天只覆蓋了八分之一。也就是說,在看起來還有很多空間的時候,其實距離完全飽和已經非常接近了。這正是指數成長最容易讓人誤判的地方。

2. 為什麼早期投資人真的能賺到錢?

很多人會說:如果是騙局,為什麼有人真的領到錢?

答案很簡單。因為在龐氏騙局的早期階段,確實會有人獲利;而且一定必須得有人獲利,否則就不會有更多人願意加入。

假設你是第一輪投資人,而我是第二輪投資人。當你領到本金與利息時,那筆錢並不是來自投資收益,而是來自我投入的本金。也就是你賺到的錢,其實是我投進去的錢。

因此在龐氏騙局中,前面的人獲利越多,代表後面的人承擔的風險越大。這也是為什麼許多龐氏騙局在初期反而能建立極高的信任感。

因為它必須先證明自己能夠「兌現承諾」。只有這樣,才能源源不絕吸引更多新資金進場。

2.1. 真正的問題不是詐騙,而是數學

許多人認為龐氏騙局失敗的原因是:

創辦人捲款潛逃

管理能力不足

市場環境惡化

但這些其實都不是最核心的問題,即使詐騙集團沒有跑路,即使資金管理完全透明,即使所有人都誠實守規矩,但龐氏騙局最終仍然會崩潰。

因為它面對的是一個數學事實:任何有限的人口,都無法支撐無限成長。

當某一天新增投資人的數量不足以支付舊投資人的本金與利息時,整個系統便會失去現金流來源。資金鏈一旦斷裂,崩潰就會立即發生。

3. 美國史上最著名的龐氏騙局

談到龐氏騙局,就不能不提伯納德.馬多夫(Bernard Madoff)。2008 年全球金融危機期間,馬多夫所經營的投資事業被揭露為一場長達數十年的龐氏騙局,涉案金額高達數百億美元,成為現代金融史上最著名的金融詐欺案件之一。

與許多人印象中的詐騙不同,馬多夫並沒有承諾「每月獲利 2%」或「一年翻倍」等誇張報酬。

相反地,他向投資人展示的是一種看似穩健的投資策略,長期維持約每年 10% 左右的報酬率,而且波動極低。

這樣的績效在牛市中不會特別突出,在熊市中卻顯得異常穩定,因此吸引了大量追求穩健報酬的投資人。

馬多夫本人在華爾街擁有極高聲望。

他於 1960 年創立投資公司,之後逐步發展成美國重要的證券交易商之一。1990 年至 1993 年期間,他甚至還擔任過美國證券交易市場 NASDAQ 主席。

這樣的背景,使許多投資人認為他的投資能力與專業性毋庸置疑。

在長期經營下,馬多夫的客戶群逐漸擴大,包括:

富裕家族辦公室(Family Offices)

私人銀行客戶

慈善基金會

大學捐贈基金

對沖基金(Hedge Funds)

歐洲與拉丁美洲的高資產投資人

許多機構甚至透過「基金中的基金(Fund of Funds)」模式投資馬多夫產品,使得實際受害者遍及全球。

馬多夫對外宣稱採用一種稱為「Split-Strike Conversion Strategy」的選擇權策略。簡單來說,就是同時持有股票與選擇權部位,藉此降低市場波動風險。

這套策略在理論上並非不存在,因此許多投資人並未對其產生懷疑。然而後來調查發現,絕大部分交易紀錄根本不存在。投資人收到的對帳單雖然顯示資產持續增值,但實際上許多交易從未發生過。

換句話說,帳面上的獲利只是電腦系統所產生的數字。

根據後續司法調查結果,馬多夫長期採用典型的龐氏運作模式:

吸收新投資人的資金。

將部分資金支付給要求贖回的舊投資人。

持續向投資人提供虛假的績效報告。

利用既有投資人的口碑吸引更多資金流入。

只要新資金流入速度快於贖回需求,整個系統便能持續運作。問題出在這種模式並沒有真正創造投資收益,而只是重新分配資金。

早在 1990 年代末期,就已經有人對馬多夫的績效提出質疑。其中最著名的是金融分析師 Harry Markopolos。他透過數學模型分析後發現,馬多夫所宣稱的報酬率與波動度幾乎不可能同時成立。

2000 年開始,他多次向 U.S. Securities and Exchange Commission 提交檢舉資料,指出馬多夫極有可能從事金融詐欺。然而監管機構並未及時採取有效行動。

2008 年金融危機成為整個事件的轉折點。隨著全球市場劇烈下跌,許多投資人急需現金,開始大量贖回投資。

據報導,當時投資人提出的贖回金額高達數十億美元。由於沒有足夠的新資金流入,龐氏結構迅速失去支撐。

2008 年 12 月,馬多夫向家人坦承其投資業務實際上是一場「巨大的騙局(one big lie)」。不久後案件曝光,並引發全球金融界震撼。

2009 年,馬多夫承認包括證券詐欺、投資顧問詐欺、洗錢等多項罪名。

美國法院最終判處:

150 年有期徒刑

沒收大量資產

建立受害者賠償機制

根據後續清算與調查資料,投資人帳面損失約超過 600 億美元,而實際投入本金損失約為 170 至 200 億美元,視不同計算方式而有所差異。

如果對這段歷史有興趣,非常推薦觀看 Netflix 紀錄片:

Madoff: The Monster of Wall Street

- Album by Serj Tankian | Spotify")

紀錄片整理了案件發展過程、監管失靈、吹哨者檢舉經過,以及龐氏騙局如何在華爾街運作數十年的完整脈絡。

3.1. 同場加映:台灣的鴻源案

如果說馬多夫是美國金融史上的代表案例。那麼台灣投資人最熟悉的案例,大概就是鴻源案。

1990 年代初期,鴻源以高利率吸引大量民眾投入資金。當時甚至出現排隊投資的盛況。最高峰時涉及十多萬名投資人,吸收資金規模高達數百億元。

許多人相信:這是一種安全且穩定的理財方式。但事後回頭檢視,其結構與典型龐氏模式高度相似。當新資金流入速度開始放緩時,整個系統便迅速失去支撐。

對許多台灣家庭而言,這是一段深刻且痛苦的集體記憶。

3. 如何破解龐氏騙局的謊言?

其實我們不需要成為金融專家,只需要問對三個問題就能破解龐式騙局。

Q1:收益到底來自哪裡?

如果一項投資真的能產生收益,背後通常會有清楚的現金流來源。

例如:

股票投資

報酬可能來自公司獲利成長、股利發放,或市場願意給予更高估值。

房地產投資

報酬可能來自租金收入、房價增值,或土地與建物的實際使用價值。

債券投資

報酬來自借款人定期支付的利息,以及到期償還本金的能力。

商品或生意投資

報酬來自產品銷售、服務收費,或企業營運產生的利潤。

也就是說,真正的投資不是憑空變出報酬,而是來自某種經濟活動。相反地,如果一個投資方案只不斷強調:「保證獲利」、「穩定配息」、「名額有限」、「早加入早領錢」等。但卻說不清楚資金到底投到哪裡、誰在創造收益、收益如何產生、風險由誰承擔,那就要提高警覺。

Q2:風險在哪裡?

因為投資的本質,是將資金投入未來具有不確定性的經濟活動之中。無論是股票、債券、房地產,還是企業經營,都可能受到景氣循環、市場競爭、利率變化、政策調整或突發事件的影響。

因此,任何合法且專業的投資機構,在介紹產品時,都會同時說明潛在報酬與可能面臨的風險。

Q3:需要新資金才能維持嗎?

當一個系統需要越來越多的新資金,才能支付舊投資人的收益時,它本質上就已經落入等比成長的陷阱。

更值得注意的是,許多龐氏騙局除了提供高報酬外,還會設計「介紹獎金」或「推薦分潤」制度,鼓勵會員拉親友加入。因為對這類系統而言,新加入的資金不只是成長來源,更是支付既有投資人收益的重要來源。

然而,人口與資金都是有限的。當新資金流入速度開始放緩,整個系統就會面臨壓力。

因此,一個值得思考的問題是:

收益究竟來自真實投資獲利,還是來自不斷加入的新投資人?

如果答案是後者,那麼無論包裝得多麼精美,都難以長期維持。

寫在最後:有效破解龐氏騙局的方法是數學

許多人以為龐氏騙局是法律問題。但它其實是一個數學問題。

因為只要收益並非來自真實價值創造,而是依靠新資金支付舊資金,那麼資金需求就會不斷擴張。最終超過現實世界所能提供的資金規模。

因此龐氏騙局最大的敵人,不是監管機關;就是國中數學課本當中的等比數列。有時候,保護我們財富的,不是更複雜的金融模型。而是那些基礎數學。

AI寫作輔助揭示

本文文法潤飾及圖像設計過程使用人工智慧工具協助完成,最終內容由作者審閱與確認。

最重要的問題,美國股市本身,甚至是無錨貨幣本身,也是不是一個龐氏騙局