1933資本主義極限的那一年—泡沫系列文 4

科技沒有前進,但制度被迫重生。

0. 前言:一個美國金融體系被靜止的時刻

歷史上有些年份之所以刺眼及刺心,不是因為它們充滿創新,而是因為它們讓所有既有的規則同時失效。1933 年,就是這樣的一年。

那一年,美國沒有實際的科技革命、也沒有突破性的技術、更沒有引爆社會想像的新發明。相反地,蒸汽機車、電力、工廠、鐵路——這些十九世紀的科技仍在運轉。

可是整個美國卻像被按下「暫停鍵」:

在大蕭條時期:銀行被迫關門、工廠停工、農民破產、城市街道灰暗而沉寂。資本主義不是熄火,而是瞬間「失靈」。

這與鐵路泡沫完全不同。Railway Mania 的狂熱來自速度革命——科技讓人覺得未來會更好,也讓社會誤以為「成長會永遠發生」。

但 1933 年,人們第一次深刻理解:沒有制度,科技什麼也救不了。

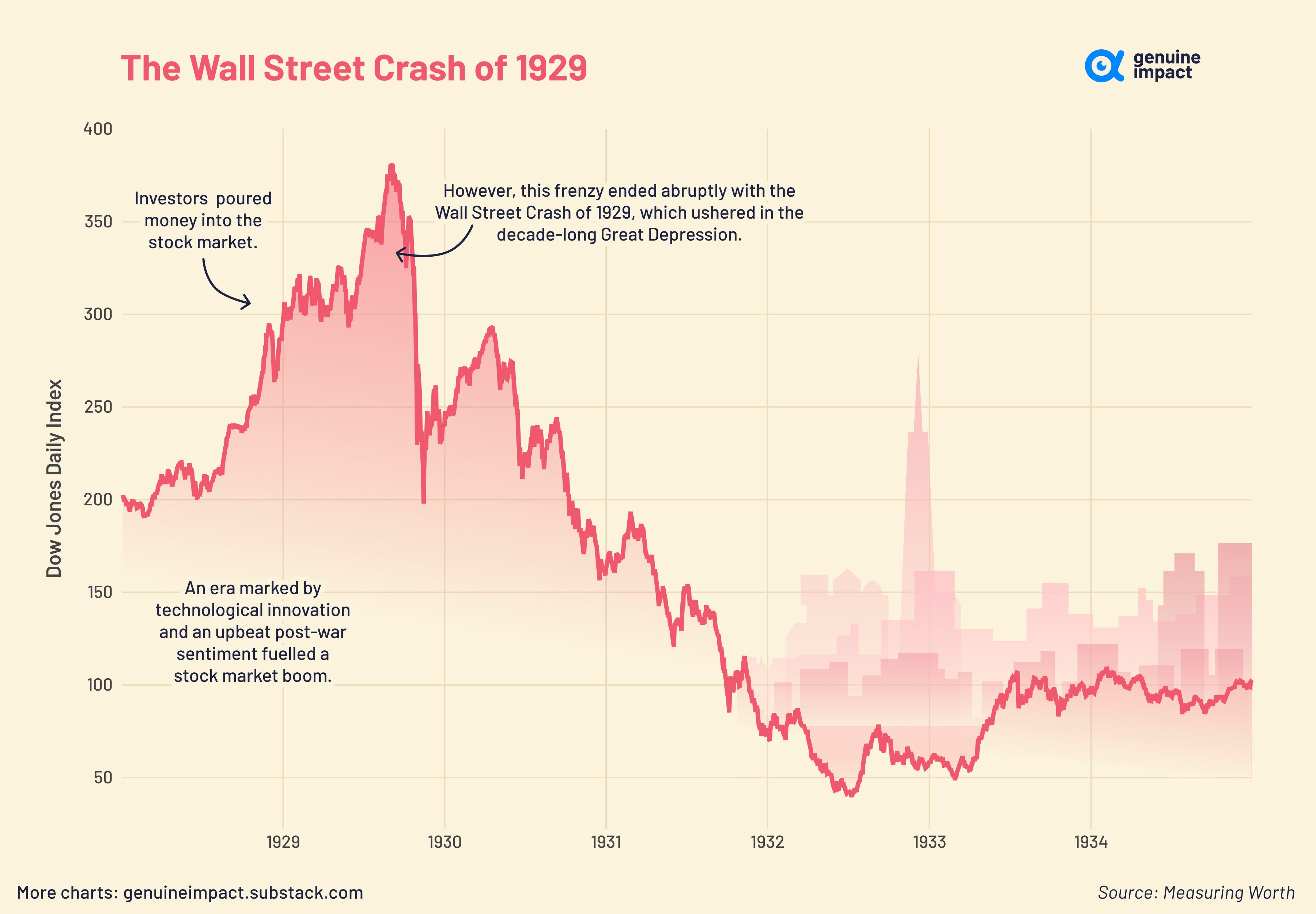

1. 汽車工業的興起:「看似不會停的繁榮」

二十世紀初的美國,是一個被速度重塑的國家。汽車工業的誕生不只是技術突破,而是一場深刻重寫社會結構的革命。在當時1910–1920 年代,福特汽車的生產線像一條永不休止的河流,日以繼夜不斷地輸出標準化的機械奇蹟。

汽車在那時成為「人人可擁有」的物品,而不是專屬於富人炫耀的金屬玩具。時間來到了 1929 年,美國路上已經有超過 2,300 萬輛汽車。這個數字的意義並不只限於交通,生活方式都大大的被改寫,你可以想像

人類第一次可以自由離開城市中心

超市與郊區住宅開始成形

石油、橡膠、玻璃、道路建設等產業同步膨脹

工人獲得穩定薪資、並開始以貸款方式消費

廣告、分期付款、消費主義全面崛起

這是美國第一次感受到「未來一定會越來越好」的年代。汽車帶來的速度不只是技術提升,而是讓一整個國家的時間被壓縮、距離被快速折疊。在那樣的世界裡,人們自然相信:

生產會持續增加,薪資會持續上漲,公司會持續成長,未來只是現在的美好放大版。

這股對未來的信念像是一種社會默契,也是後來成為 1929 股市失控的重要背景。因為當一個社會習慣永恆的繁榮時,它會對任何風險變得遲鈍。在汽車工業的強而有力地光照人們的生活下,人們漸漸看不清那個年代逐漸累積的陰影。

2. 投機如何悄悄滲透整個國家?

如果說這美好年代的汽車工業帶來的是「速度的革命」,那麼緊接而來的股市帶來的則是一種更加迷人的幻覺:人人都有機會變富。

1920 年代,美國股市的參與者從華爾街的職業人士,逐漸擴散到普通家庭、辦公室職員、教師、小企業主。報紙刊登「一夜致富」的故事比財報摘要還多。在大街小巷裡,人們開始討論的不是汽車性能,而是會致富股票代號。

但當時真正讓市場失控的,是保證金制度(margin)。比如說:你只需要付 40% 的錢,就能買 100% 的股票。也就是說:

花 400 美元

可以買 1,000 美元股票

只要上漲 10%,你的資產就快速翻倍

這就是最原始、也是最危險的槓桿。但最糟糕的是,當時在那個年代沒有監理機制,沒有訊息揭露、沒有融資限制、沒有稽核。

與鐵路狂熱一樣,這場風潮不是由「資訊」主導,而是由「情緒」推動。人們不僅相信股票會漲,更相信股票必然 會漲。所以股價從 1924 年到 1929 年 上漲了三倍,但企業的產能、獲利、需求並沒有如此誇張的成長。

3. 當蕭條真正降臨

1929 年的股災本身其實不足以摧毀整個國家,美國在過去也曾承受市場動盪。但這一次為何跟之前不同,股市崩盤像是敲碎了信心之後的第一道裂縫!

而真正讓經濟體系跌入深淵谷底的,是銀行體系在這個年代全面崩解。1930 到 1933 年間,九千多家銀行關門,存款蒸發、工廠貸款被收回、企業無法支付薪資,小鎮的經濟因此瞬間停擺。恐慌在這段期間像傳染病般擴散,只要有人看到隊伍,就會加入排隊提款;只要聽到一則倒閉消息,整個城市的銀行隔天就會被擠兌。

銀行倒閉後:

農民存款消失

工廠貸款被抽走

小企業無法支付薪資

城市中的商家因資金斷裂相繼倒閉

失業問題突然席捲整個國家。1933 年失業率突破 25%,每四個人就有一個人失去工作。底特律汽車工業區成片的工人被解雇,中西部農民在乾旱與沙塵暴的打擊下失去土地,大城市街頭出現一整片棚屋區,人們靠施粥所度日。這並非是景氣低迷所造成,而是因為國家被按下暫停鍵的狀態,整個經濟系體像是被拔掉電源一般沉寂。最致命的是貨幣供給急速萎縮,美國在四年間失去了三分之一的貨幣量,市場缺乏資金,企業再怎麼想復甦也無能為力。後來的學者形容,這不是經濟循環,而是一場由恐懼主導的窒息。市場悄悄地背離了現實。

1929 年 10 月,當股價第一次從高點滑落時,沒有多少人相信這是危機的開端。大家都覺得只是小幅回調,就像汽車拐過一個彎道。直到「黑色星期一」與「黑色星期二」接連發生,美國才突然意識到:

市場並不能反應未來的獲利,而是在人性恐慌時的下跌加速器。

股市不是經濟崩潰的原因,而是第一塊掉落的石頭。真正的大雪崩還在後面——

那就是 1930–1933 的銀行倒閉潮與全面蕭條。1929–1933 年間,全美貨幣供給縮水 三分之一。銀行不敢放款、政府不敢印鈔、企業不敢投資,整個市場像缺氧一樣逐漸暗下去。在數十年之後,經濟學者弗里曼與施瓦茨總結:

美國不是敗給市場,是敗給貨幣緊縮。

4. 救市的決斷:銀行關門與緊急銀行法的重置鍵

1933 年 3 月 4 日,富蘭克林·羅斯福(FDR)上任時,美國已經在全面金融瓦解的邊緣上了。銀行在那時不是逐步地倒閉,而是像一連串倒下的骨牌,他上任第一天收到的訊息是:如果再不行動,明天可能就沒有銀行能開門。他做出了美國史上最激進的決策——宣布全國銀行「休假」。所有銀行立即關閉四天,全國的金融活動完全凍結。這不是為了強制把恐慌的傳染鏈切斷。

這四天裡,政府以驚人的速度完成一部只有八頁的《Emergency Banking Act》。它授權總統接管銀行,並建立史上第一次銀行分級制度:健康者開門、有問題者整頓、不堪者關閉。開門的銀行被政府視為安全,人民第一次有了「國家替銀行背書」的保證。當銀行重啟營業時,最戲劇性的畫面出現了——人們不是排隊提款,而是把錢重新存回去。所以真正被修復的不是銀行的資產負債表,而是FDR重新建立了人們對銀行體系的信任。FDR 透過制度與語言的雙重力量,讓金融市場回到水面上重新呼吸。

4.1.《Emergency Banking Act》:8 頁法案重建一個國家

這部短短 8 頁的法案,是美國金融史最重要的文件之一。它做了以下四件極為關鍵的事:

授權總統接管銀行:任何資本不足、流動性枯竭的銀行,都能在一夜之間被政府接管。

建立銀行分級制度:銀行不再「全面開門」,而是分成:

A 級:健康 → 立即開業

B 級:整頓 → 延後開業

C 級:不健康 → 關閉/整併

政府背書:開門的銀行=安全銀行。這是制度史上第一個「國家信用替代市場信用」的時刻。對人民而言,這句話比財報更有力量:「你放心,你的錢安全地留在這家銀行裡面。」

管制黃金與資本流動,為貨幣政策鋪路:這是美國最終脫離金本位的必要前置動作。

5. 制度改革的重建工程:讓金融體系再次可被信任

救市其實只是短暫止血,但FDR深知要讓經濟長期運作,必須重建讓人民可信任的制度。在1933 年後,美國展開了歷史上最深遠的金融改革。首先是 Glass–Steagall Act,它把銀行的靈魂一分為二,將存款業務與高風險投資全面切割,結束過去那種銀行一邊吸收存款、一邊承銷股票、再借錢給客戶炒股的混亂局面。這道防火牆的存在,保護了後來七十年的美國銀行系統。

其後成立的 FDIC (存款保險金制度)更是重建信心的核心。過去銀行倒閉意味著存戶破產,而 FDIC 的存款保險制度讓人民第一次不必因金融動盪而失去畢生積蓄。一個國家要維持正常運作,人民願不願意把錢放回銀行,比任何經濟指標都重要。最後一個關鍵,是美國脫離金本位。過去金本位雖象徵穩定,但在蕭條期間卻成為枷鎖,讓貨幣供給無法擴張、也無法救市。FDR 解除金本位後,貨幣開始流動,物價止跌,工廠重啟雇用。美國的經濟循環得以再次啟動,不是因為市場自我修復,而是因為新的制度給了它復甦的空間。

5.1. Glass–Steagall Act:分開銀行的投資與投機靈魂

經濟大蕭條前的銀行像是一站的「多功能金融賭場」:

同時承做存款、放款

幫企業承銷股票

又借錢給客戶炒股票

甚至拿存戶的錢去投機

Glass–Steagall 將這種混雜一次切開:

存款銀行 × 投資銀行,分家

禁止交叉持股,終結利益衝突

打下 FDIC 的法源基礎

影片: Celebration of the FDIC’s 90th Anniversary

6. 後續影響:資本主義進入有「軌道的未來」

1933 年的諸多改革不單單是結束了危機,也重新定義了資本主義。美國在這一年後的經濟不再依賴運氣或投機,而是被導回一個可預測的軌道。

與此同時,SEC (美國的證券交易管理委員會)的成立讓股票市場第一次有了透明與監管,財報必須揭露,操縱市場與內線交易變成違法行為。這些制度讓股票市場從投機賭桌轉變為真正的資本形成場所。

制度重建也讓美國在之後能承受更大的衝擊。像是之後的戰爭、科技革命、石油危機與金融創新,都在這套框架下運作,而沒有讓國家再次崩潰。歷史回頭看,汽車工業帶來了速度,投機文化點燃了想像,但真正守住國家根基的,是 1933 年那群政策制定者留下的制度。市場可以跌倒,人性會恐懼,但制度一旦站起來,就能讓一個國家渡過任何一次危機。

1933 的教訓一直延續到今天——科技能帶來繁榮,但只有制度能帶來穩定。當下一次危機到來時,市場仍會動盪,情緒仍會失控,但這些歷史提醒我們:穩定安全的制度才是資本主義真正的基礎,而不是所謂的牛熊行情。

警語 Disclaimer

本文章內容僅為歷史與制度分析之研究分享,不構成任何投資建議。金融市場具有風險,投資前應依照自身財務狀況與風險承受度獨立判斷。過去表現不代表未來結果,投資行為請審慎評估後自行負責。

延伸閱讀

1. Friedman & Schwartz (1963). A Monetary History of the United States, 1867–1960.

2. Bernanke, Ben (1983). “Nonmonetary Effects of the Financial Crisis in the Propagation of the Great Depression.” American Economic Review.

3. Romer, Christina (1992). “What Ended the Great Depression?” Journal of Economic History.