為什麼正常投資人容易「賺小賠大」?

從預期與展望理論,來看投資者如何面對修正及獲利

0. 引言:總是賺小賠大?

每次在市場修正時,如果觀察一般投資,最令人感嘆的現象,是一再重複的「賺小賠大」循環:有人在 +5% 立刻落袋為安;另一邊卻能把 -30% 抱成 -60%,最後變成無法補的一個黑洞。

這看似操作問題,但深層的原因在於——人類對未來的期待方式,以及對損失的感受方式,天生就帶著行為上的偏誤。

預期理論與展望理論,是學理上提供了我們認識人性深處偏誤的研究,讓我們理解為什麼多數人「知道」該怎麼做,卻很難「做到」。

一般投資人會賺小賠大,是因為我們的大腦對「未來」與「損失」的解讀方式,天生就不是為投資而設計。

1. Expectancy Theory:當投資變成一場「混亂的績效制度」

管理學家 Victor Vroom 在1964年《工作與激勵》著作中提出預期理論(Expectancy Theory),用來解釋員工的動機來源。理論說:一個人會願意努力,是因為同時相信三件事:

努力會讓績效變好(Effort → Performance)

好的績效會帶來回報(Performance → Reward)

那個回報,是他真正想要的(Reward → Satisfaction)

如果其中任何一段斷掉,努力就會瓦解。如果把這套邏輯放入投資世界,你會看到一個非常貼近現實的景象:多數投資人其實並不相信自己努力研究能真正換來更好的績效(Expectancy 不足)。即使偶爾盈利,也覺得市場隨便一震就會把它吞掉(Instrumentality 不明)。拿到報酬後的快樂,也時常被「怕回吐」蓋過(Valence 混亂)。

於是投資變成了這樣的一般投資人的心理路徑:努力的時候不確定會不會有成果,

有成果時擔心失去成果,失去成果時反而覺得「再等等」比較不痛苦。

投資人對這三段「期待鏈」越模糊,投資行為就越零碎。這是賺小賠大的第一個心理開端:投資人對回報的期待感太弱,對損失的敏感度卻太強。

2. Prospect Theory:損失的重量,比獲利重得多

如果 Expectancy Theory 解釋了「努力」的來源,那 Prospect Theory(展望理論)則描繪了人在面對不確定時的反應方式。理論根據是Kahneman 與 Tversky 兩人共同發表於 1979 年《Econometrica》期刊 的經典論文:“Prospect Theory: An Analysis of Decision under Risk.”

Kahneman 與 Tversky 證明了:人類對損失的痛苦程度,是收益快樂程度的兩倍以上。這個「Loss Aversion(損失規避)」構成了一條不對稱的心理曲線:獲利區間時,人會變得敏感、保守;損失區間時,人卻會變得僵住,或甚至更加冒險。

2.1. 在虧損區間:Risk Seeking in Losses

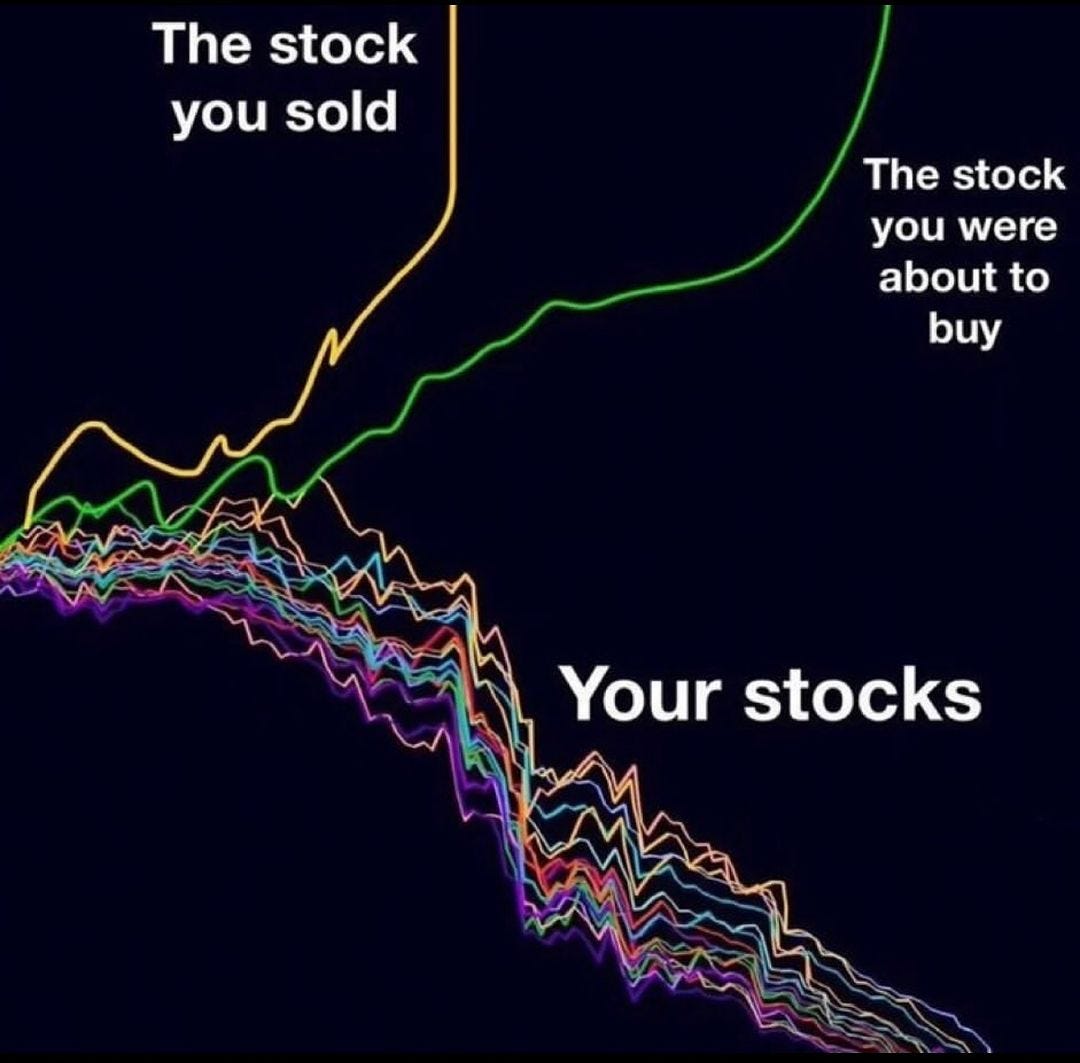

從上圖看出價格下跌的瞬間,我們的大腦會產生一種奇妙的防衛機制:只要不賣出,就不算是真的虧錢。於是投資人開始和自己協商:「明天應該會反彈。」「跌那麼多了,應該差不多了。」「不賣就不會變成實現損失。」

這些想法累積起來,就變成市場最常見的行為偏誤:Disposition Effect(處分效果)──虧損抱太久,獲利抱太短。常見狀況就是:

-20% → 不賣

-30% → 逢低加碼?!

-40% → 覺得「已經跌那麼多了」

-60% → 「反正都這樣了,不賣又不會怎樣」

2.2. 在獲利區間:Risk Aversion in Gains

當部位出現小幅獲利,心裡卻會出現另一種焦慮:落袋為安,我不想過兩天獲利回吐賠回去。於是 +5% 就落袋,+10% 就覺得差不多。不敢讓獲利奔跑,是因為投資人對獲利沒有信心,對失去獲利卻非常敏感。這兩個心理反應疊在一起,就完美形成「賺小賠大」的結構。

3. 當兩個理論合在一起,就成了一般投資人真實的樣子

看起來,這是來自不同領域的兩套理論,其實都在向投資人說明同一個現象:

Expectancy Theory 告訴我們:

投資人很難對自己的努力、績效與成果建立穩定期待。

Prospect Theory 告訴我們:

投資人對損失極度敏感、對獲利極度不安。

把這兩者加總起來時,我們就會看到一條時常見到又令投資人痛苦的路徑:

對努力沒有信心 → 研究越來越少

對獲利沒有安全感 → 小賺就跑

對損失無法承受 → 虧損越拖越大

對市場沒有整體概念 → 操作越做越碎

最後的結果 → 長期績效遠低於市場平均

這就是為什麼大量研究(如 Morningstar 的 Behavior Gap 研究、SPIVA 長期報告)都指向同一個答案:投資人的行為,往往比市場波動更決定績效。

3.1 行為偏誤如何累積成績效?

這些心理偏差不是偶然,而是每一次買賣、每一次市場波動都在默默積累的結果。根據的SPIVA 報告、Morningstar 的行為差距研究、Vanguard 的行為績效回顧,都說明同一件事:大多數投資人輸在「決策的情緒」比「資產的波動」更大。

散戶績效長期落後市場約 2%–3%/yr

Mutual Fund 投資人通常比基金本身的績效還差 5%–7%(因為進出點太差)

多數人買在高點、賣在低點

多數散戶沒能持有股票超過半年

也許大盤指數ETF可以跑出 年化10%,但一般投資人可能只拿到 4%;ETF 可以長期上漲,但投資人的進出點往往把報酬切碎成一點一點。市場本身並沒有與人為敵,但人卻常常在市場還沒出手前,先輸給自己的心魔。所以輸的原因不是看錯方向或缺少技術,而是心理偏誤:人類的腦不是為投資演化的,很多時候大腦不擅長處理機率及風險。

4. 那投資人要如何避免「賺小賠大」?

從學術的角度與實務做法整合,其實有三大解法:

4.1. 制度化:把決策交給規則

最有效方法有以下這些:

DCA(定期定額)

目標日期基金(TDF)

指數化投資

風險/報酬預先設定的再平衡(Rebalancing)

DCA 是自我管理的紀律工具,不是報酬神器——這裡再一次被驗證。

4.2.「事前寫下」你的停利停損

Prospect Theory 最大的問題就是:大腦會在痛苦時偏移。因此最有效的方法是把風險界線拉到事前規畫,而不是事後情緒化反應。

停損、資金比重、風險承受度,都應該寫在「市場正常時」的規劃裡,而不是在市場狂風暴雨的瞬間才倉促決定。人在焦慮時做的決定,很難有好下場。

4.3. 把投資視為「系統」而不是「預測」市場

正常人不可能每天都理性。但理性下定的制度規則可以。

要戰勝行為偏誤,不是靠腦袋,而是靠:

交易紀律

風險控制

多元化

再平衡

長期視野

這些才是讓一般投資人翻轉「賺小賠大」的真實解方。若把焦點放在本季、這個月、甚至這一週的波動,行為偏誤必然會放大。但當時間軸拉到 5 年、10 年、20 年,人性裡那些躁動與恐慌會慢慢變得不那麼重要。

學術上有一說這叫「縮緊決策頻率」,但我更喜歡把它想成:讓市場噪音變小聲,進而不要影響到我們的理性決策。

寫在最後:理解自己,才是投資最重要的第一步

很多新手投資人以為投資的難在於選出好標的,但其實更難的是面對自己。Loss Aversion(損失規避)、Recency Bias(近因偏誤)、Anchoring(錨定效應)Disposition Effect(處分效果)——這些聽起來像學術名詞,但它們每天都在左右著投資人的行為。

當我們理解那些「原來不是我自己這樣」的心理模式時,才有機會真正建立制度、拉開距離,讓投資回到該有的節奏。

投資不是為了和市場對抗,是為了和我們原本就有的情緒偏誤相處。只要做到這一點,「賺小賠大」的循環,就會慢慢被解開。

AI 寫作輔助揭示(AI Writing Disclosure)

本篇內容部分使用 AI 進行語句潤飾,最終觀點、結構與解讀皆由作者親自審訂與負責。

警語(Disclaimer)

本文內容僅供教育與研究用途,不構成投資建議。金融市場具有不確定性,任何策略或心理模型皆有其限制,投資人需自行評估風險,必要時請諮詢專業顧問。作者不對任何依據本文進行之投資行為負責。

參考來源

Kahneman, D., & Tversky, A. (1979). Prospect Theory: An Analysis of Decision under Risk. Econometrica.

Tversky, A., & Kahneman, D. (1992). Advances in Prospect Theory: Cumulative Representation of Uncertainty.

Vroom, V. (1964). Work and Motivation. Wiley.