橋水「全天候基金」真的能有效對沖風險嗎?

一般投資人又能從中學到什麼?

0. 引言

在市場充滿不確定性的年代,「該如何配置資產」其實比「該買哪一檔股票」更重要。從通膨飆升、利率急轉,到股債同步下跌,過去幾年的市場環境提醒我們:單一情境假設的投資策略有時候脆弱。也因此,橋水基金創辦人Ray Dalio 所提出的 All Weather(全天候)策略,市場在這時候重新檢視其觀點。

這套源自 Bridgewater Associates 的資產配置哲學,強調以風險平衡(Risk Parity)為核心,在不同經濟環境中維持穩定的結構,而非依賴預測市場方向。如今,透過 SPDR Bridgewater All Weather ETF(ALLW),這種原本屬於機構投資人的配置邏輯,也能夠投入一般投資人的懷抱裡。

本篇長文將從 ETF 的制度架構談起,深入解析全天候策略的理論基礎、歷史表現與實務應用,並思考:在高度波動的時代,我們可以從中學到什麼。

1. ETF 的制度結構

在談 Ray Dalio 的全天候策略之前,我們必須先來弄清楚 ETF 的制度架構。很多投資人買 ETF,但未必真正理解其背後的角色分工。

以 Ray Dalio 所創立的 Bridgewater Associates 全天候策略為例,其 ETF 化產品為 SPDR Bridgewater All Weather ETF(代號:ALLW),但這檔 ETF 並非由 Bridgewater 直接發行,而是由 State Street Global Advisors(SSGA)擔任發行人(Issuer)。

在 ETF 架構中,通常包含三個核心角色:

1. Issuer(發行公司)

發行公司負責 ETF 的法律設立、監管申報、基金架構設計與流動性機制建立。SSGA 作為全球三大 ETF 發行商之一,提供市場通路與產品包裝能力。

2. Advisor / Sub-Advisor(投資顧問 / 子顧問)

顧問負責提供投資模型與資產配置邏輯。在 ALLW 中,Bridgewater 則是提供全天候策略的理論框架與模型架構。

3. Portfolio Manager(基金經理人)

實際執行交易與倉位調整的管理團隊。雖然策略理念源於 Bridgewater,但日常操作由 SSGA 投資團隊執行。

這種架構意味著:

ALLW 是「策略 IP 與 ETF 工程能力」的結合,而不是對沖基金原始產品的直接複製。

2. All Weather白皮書的核心思想

2012 年,Bridgewater 發表《The All Weather Story》白皮書(點擊連結可下載)。許多投資人常誤以為這是一份「資產配置比例說明書」,但如果真正讀完之後,會發現它談的其實不是比例,而是如何在無法預測未來的前提下,建立一個能長期存活的投資系統。

所以我們可說All Weather 的本質,是一種對不確定性的制度化回應。

2.1. 投資報酬的分解邏輯

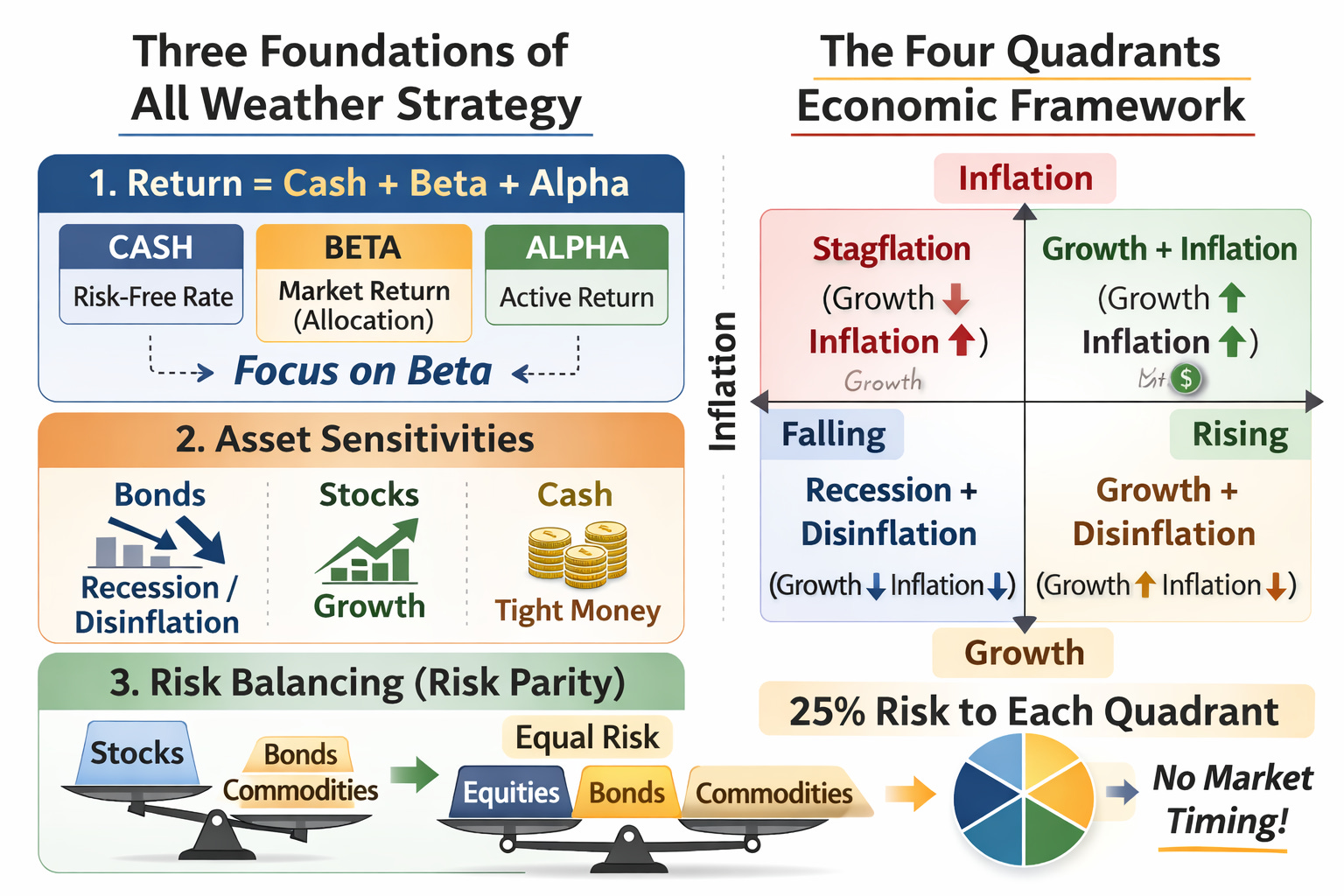

Return = Cash + Beta + Alpha

白皮書當中指出,任何投資產品的報酬都可以分為三部分:

Cash(無風險利率):由央行決定的基礎報酬。

Beta(市場風險溢酬):承擔市場風險所獲得的補償,例如股票風險溢酬、債券期限溢酬。

Alpha(主動超額報酬):來自選股、擇時或策略能力的額外收益。

多數投資人將焦點放在 Alpha——如何選到好股票、如何抓住轉折。但 Bridgewater 的想法是:Alpha 是零和博弈,而 Beta 是長期正和遊戲。這是非常重要的概念,因為說明了市場能夠整體成長、企業利潤累積與風險補償,是制度性存在的;但擊敗他人,並非每個人都能做到。

因此全天候策略刻意聚焦在 Beta 的結構設計。它想做的是:

「如何設計一個投資策略結構,能使 Beta 在不同經濟環境下都能發揮作用?」

舉例來說,假設投資人只持有股票。當經濟成長超預期時,股票 Beta 表現良好;但若成長低於預期,即使企業仍然賺錢,股價也可能因預期下修而下跌。這種「預期差」風險,是股票 Beta 的固有特性。All Weather 並不是放棄 Beta,而是在不同時斯重新組合 Beta。

2.2. 每種資產都有不同經濟環境的偏向

Bridgewater 在白皮書中提出一個關鍵的觀察:也就是所有資產,會對特定經濟環境敏感。

例如:

股票:在成長上行、企業盈餘擴張時表現佳。

名目債券:在通縮或經濟衰退時受惠於利率下降。

大宗商品:在通膨上升、供給衝擊時表現突出。

通膨連結債(TIPS):在通膨高於市場預期時具保護效果。

如果用歷史案例來看更清楚:

1970 年代石油危機期間,高通膨侵蝕股票與名目債券價值,但商品與通膨相關資產表現突出,這狀況和2022年的高通膨下股債雙殺相似。

2008 年金融危機時,經濟衰退與通縮風險升高,長天期公債成為最佳防禦資產。

2010–2019 年低通膨穩定成長環境,股票成為主導報酬來源。

這些例子說明:

市場報酬不是隨機,而是與成長與通膨的變化密切相關。

問題在於沒有人能持續準確預測成長與通膨會如何演變,這也符合效率市場假說,很少主動基金經人能長期持續打敗市場。

假設經濟未來可能落在四種情境之一:

成長上升、通膨上升

成長上升、通膨下降

成長下降、通膨上升

成長下降、通膨下降

投資人真正面對的風險,是「預期錯誤」。因此全天候策略的核心並非預測哪個象限會發生,而是:讓投資組合同時對四種情境都有風險曝險。這就是所謂的「全天候平衡」。簡言之,就是下面四種狀況:

成長↑ × 通膨↑:原物料走強 → 商品、抗通膨債、黃金

成長↑ × 通膨↓:企業獲利改善 → 股票、公司債

成長↓ × 通膨↑:股債受壓 → 商品、抗通膨債

成長↓ × 通膨↓:避險需求上升 → 長期公債

3. All Weather 策略重要觀念與 Risk Parity 是什麼?它與典型股債配置有何不同?

3.1. 背景與策略初衷

Ray Dalio 與 Bridgewater Associates 在 1990 年代末提出 All Weather(全天候)策略,其核心目標並非擊敗市場,是想建立一種不依賴經濟預測、能穿越不同成長與通膨環境的資產配置結構。

這種思維與傳統「預測景氣→加碼風險資產→反轉時避險」的主動配置邏輯不同。它更接近 CFA 課程中強調的 Strategic Asset Allocation(策略性資產配置),而非 Tactical Asset Allocation(戰術性配置)。

在 CFA 備考資料中強調:

長期報酬主要來自 Asset Allocation Decision

市場預測難以持續成功

分散風險比追逐 Alpha 更重要

All Weather 正是將這些理論制度化。

3.2. Risk Parity(風險平衡)是什麼?

Risk Parity 是全天候策略的核心概念。在 CFA 課程中,這屬於 Risk-Based Asset Allocation 的一種實務應用。

A. 與傳統 60/40 的根本差異

傳統 60% 股票 / 40% 債券配置是資金比例配置(Capital Allocation)。

但 CFA材料當中指出,其實投資組合風險來自:

Individual asset volatility (個別資產的風險)

Correlation between assets (資產間的相關性)

Weight × volatility × correlation interaction (權重, 風險和相關性的加乘作用)

但由於股票波動性遠高於債券,即使權重是 60/40,風險貢獻程度(Risk Contribution)卻可能是:

股票 ≈ 80–90%

債券 ≈ 10–20%

所以,這種60/40配置其實高度押注股市。

風險貢獻的概念通常用以下表示:

投資組合風險 = σₚ

單一資產風險貢獻 ≈ Weight × Marginal Contribution to Risk

回到Risk Parity 策略的目標是:讓每個資產的 Risk Contribution 相等;而不是讓資金比例相等。

4. All Weather 的績效與 ALLW ETF 具體介紹

4.1. All Weather Strategy 績效

歷史上 All Weather 策略長期強調:

📌 長期有較低波動

📌 在不同經濟階段維持相對平穩的表現

📌 單一年度大幅負報酬較少(相對 60/40 等)

有不少網站回測指出,All Weather 在 50 年週期中只有少數年份呈現負回報,波動性遠低於股票主導的配置。

不過需要說明的是,All Weather 與 Risk Parity 在過去十年表現面臨挑戰,部分原因是債券降息趨勢減弱、利率環境變化,使歷史上的優勢不再全面。這是目前學術與市場評論的重點之一。

4.2. ALLW ETF:

以下是 SPDR Bridgewater All Weather ETF(ALLW) 的基本資訊:

基金名稱:SPDR Bridgewater All Weather ETF

Ticker:ALLW

發行人 / 代號:State Street Global Advisors(Issuer)

Sub-Advisor(策略模型提供):Bridgewater Associates

成立日期:2025 年 3 月 05 日(Inception)

Expense Ratio(費用率):約 0.85%(較主流 ETF 高)

資產規模:依市場波動有變動,但已達數億美元級規模。

投資架構:跨資產、多類別,包含(名義)債券、股權、商品、通膨保護債等,並部分透過衍生品(期貨/掉期)進行槓桿與風險平衡。

4.3. ALLW ETF 目前績效狀況

由於 ETF 是在 2025 年才成立,因此歷史績效較短,尚不足以完全反映策略長期表現,但目前市場報告指出:

✔ 目前績效與策略使命一致

✔ 波動率比典型股票型 ETF 低

✔ 與同類策略(如 GRNY / AOR)相比結果有差異,主要取決於資產配置與地區曝險差異。

5. 一般投資人可以從 All Weather 學到什麼?

這裡整理一些實務啟示: 理性看待分散

All Weather 的核心不是讓你持有越多資產越好,而是:

每種資產在不同經濟環境下都有自己的角色

讓風險貢獻平均,而不是被某個資產主導

這是其實是一種更「務實」的分散方法,而非傳統的資金比重分配。

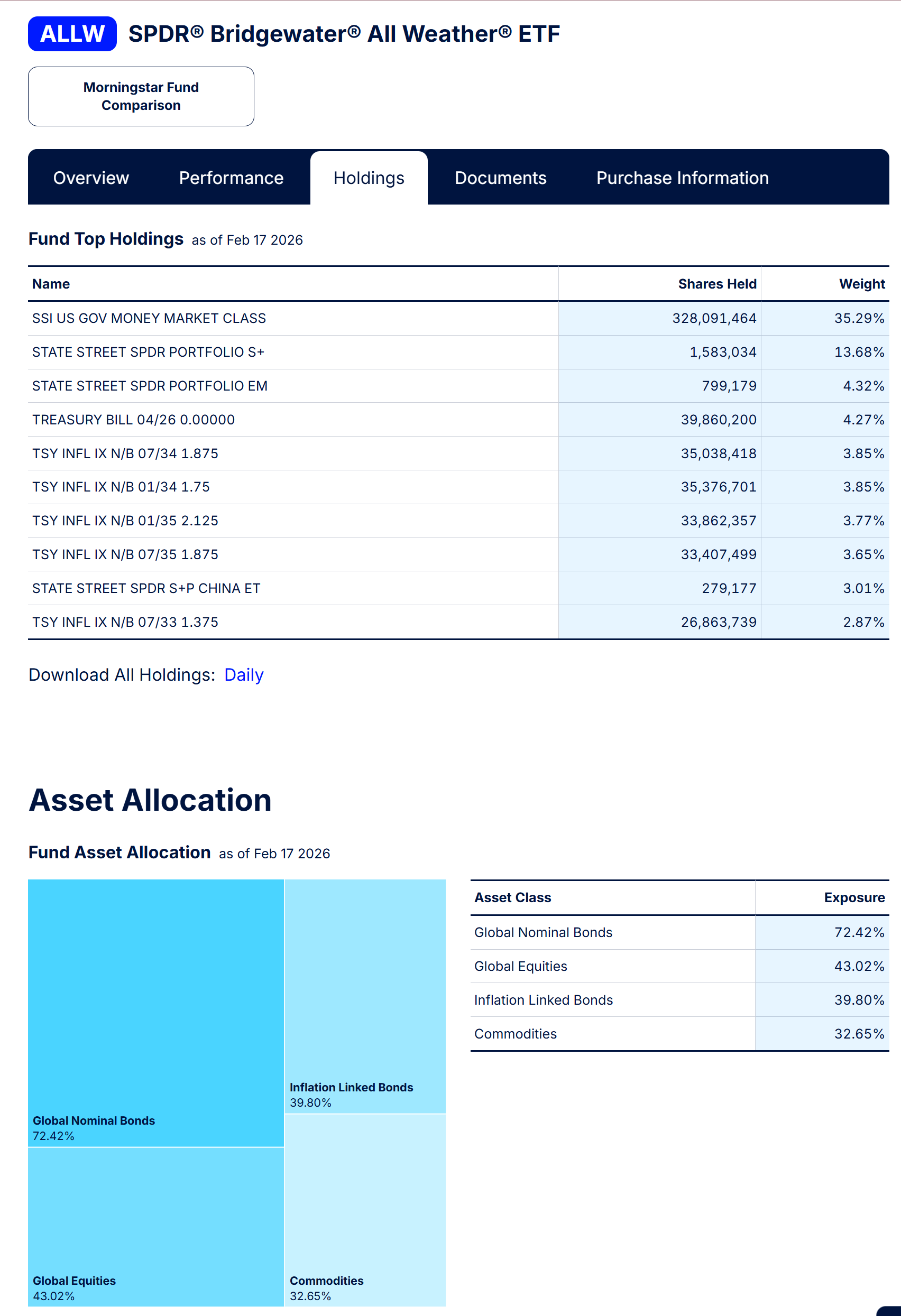

5.1 ALLW 的「風險曝險」不等於一般投資人的「資金比例」。

從上圖中可以看到:

Global Nominal Bonds:72.42%

Global Equities:43.02%

Inflation Linked Bonds:39.80%

Commodities:32.65%

總和超過 100%,代表它使用期貨與衍生品放大曝險,這是機構級 Risk Parity 的作法。

5.2. 那個人投資人該怎麼用?

重點不是複製 72% / 43% 這些數字。如果無法在一般券商帳戶裡用期貨去做風險放大。一般投資可以做的是:模擬「策略方向」而不是「使用槓桿」

ALLW 的方向是:

債券曝險最大

股票不是主導

通膨資產權重很高

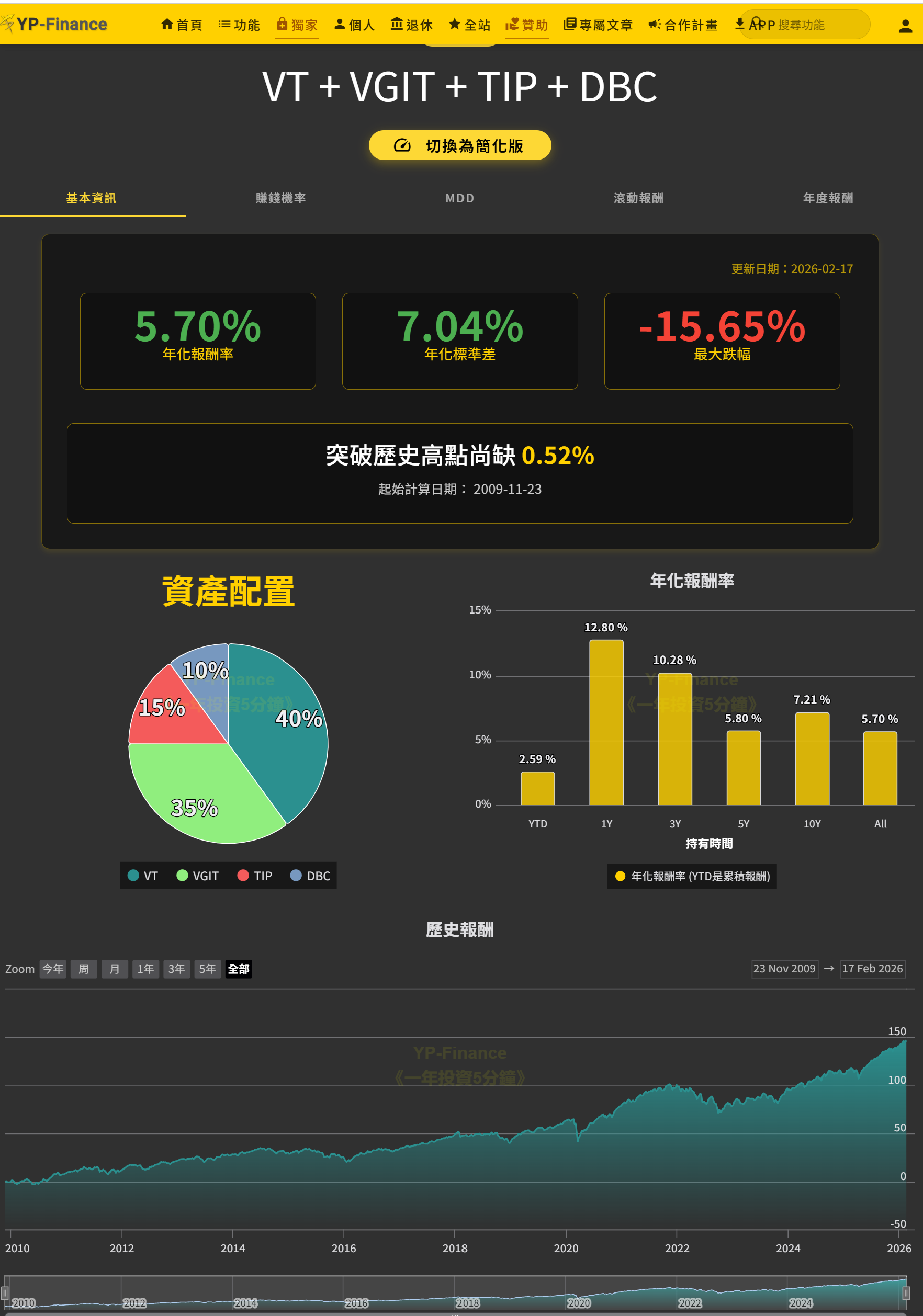

所以我們的 ETF 結構可以抓住這三點精神。用以下常見的ETF來做模擬全天候策略:

40% VT(全球股票)

35–% VGIT 或 IEF(中期公債)

15% TIP(TIPS)

10% DBC 或 PDBC(商品)

這組 VT + VGIT + TIP + DBC 的仿全天候組合在不使用槓桿的情況下,因為四個資產對不同環境敏感:股票(VT)負責成長,中期公債(VGIT)在衰退時上漲,TIPS 相對抗通膨,而商品對抗供給衝擊;所以當股票下跌時,債券或通膨資產往往上漲,彼此互相抵消。

年化報酬:約 5.70%

年化標準差:約 7.04%

最大回撤:約 -15.65%

如果你重視睡得著、回撤可控,而不是追逐最高報酬,那麼這類配置的價值就在這裡。

電子報讀者專屬會員優惠

我依照 CFA 協會的專業行為與道德準則,必須在文章中揭示:本文含有合作推廣內容,透過我的專屬連結與優惠碼訂閱服務,我將獲得部分推薦回饋(referral)。

目前YP指投網 (點擊連結前往YP指投網)會員分為兩種年度方案:

Premium:適合想更系統化進行投資分析、建立觀察清單與回測能力的使用者

原價 NT$2,388/年,使用折扣碼後 NT$2,030/年(約省 NT$358)Premium Plus:適合已進入退休或長期規劃階段,希望一站式完成完整規劃的人

原價 NT$7,188/年,使用折扣碼後 NT$6,110/年(約省 NT$1,078)

🎁 電子報讀者可使用專屬折扣碼 【HAVING】

年度方案皆可享 85 折優惠

投資風險警語

本文僅為投資教育與策略說明,不構成任何投資建議。ETF 與衍生性金融商品可能涉及市場風險、利率風險、通膨風險、流動性風險與槓桿風險。過去績效不代表未來結果。投資前請詳閱公開說明書並審慎評估自身財務狀況與風險承受能力。

AI 寫作輔助揭露

本文部分結構整理與模型符號排版,使用生成式 AI 協助語句修訂與數學式呈現。核心觀點、論述架構與案例選擇皆為作者自行構思與負責。

參考來源

Bridgewater Associates (2012). The All Weather Story 白皮書

SPDR Bridgewater All Weather ETF 官方文件

Risk Parity 學術文獻與機構研究報告

State Street Global Advisors 官方產品說明書