為什麼第一桶金最難?

投資大師 Charlie Munger 曾說 The First $100K is a Bitch!

0. 引言

已故的投資大師 Charlie Munger (窮查理) 曾說:「第一個 10 萬美元真的很難,但一定要努力做到。無論必須多省、多努力,都要想辦法拿到第一個 10 萬美元;之後,你就可以稍微鬆一點油門。」

許多投資新手第一次看到這句話時,會以為這只是成功人士的勵志名言,甚至覺得:「當然啊,有錢人回頭看都很輕鬆。」

但如果我們能把那個對害怕與恐懼拿掉,這篇文章會試著從數字來討論如何存到第一桶金及第一桶金為我們工作的「複利效應」。

所以,不一定要是 10 萬美元;也有人把目標設在第一個 100 萬台幣,有人希望存到人生第一桶金,也有人只是想先累積足夠的本金開始投資。數字並不是重點,真正困難的是前面那段「看起來進步很慢」的時期。

因為在資產累積的早期,幾乎所有成長都來自你的工作、收入與儲蓄;但當資產規模逐漸變大後,成長開始越來越多來自於資產本身。

通俗的來說:一開始,是我們在替錢工作;後來,才慢慢變成錢替你工作。

所以這篇文章想討論的,不是「第一個 10 萬美元很難」這句勵志口號,而是背後的數學邏輯。接下來,我們就用最簡單的數字來拆解,Charlie Munger 為什麼會說:「第一個 10 萬美元最難。」

1. 第一桶金所需時間

接下來,我們用簡單的數字來拆解 Charlie Munger 為什麼會說:「第一個 10 萬美元最難。」

假設:

每年投入 1 萬美元

年化報酬率 7%

並得出第一個 10 萬美元約需要 7.84 年。

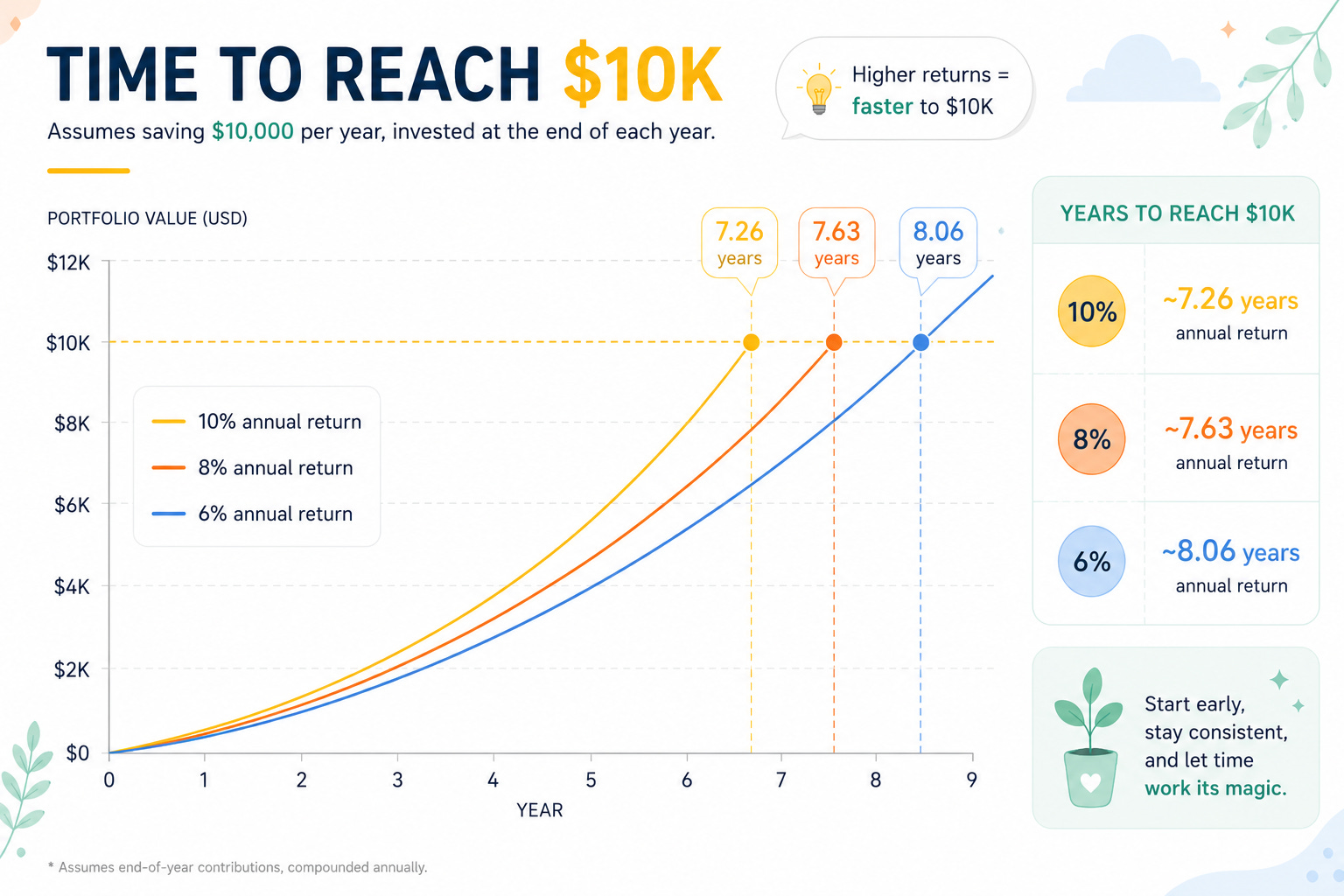

以6%、8%、10% 三種報酬率情境,回答另一個問題:「報酬好或不好,報酬會影響第一桶金的時間嗎?」

從下圖中可以發現:

年化 10%:約 7.26 年

年化 8%:約 7.63 年

年化 6%:約 8.06 年

結果其實有點出乎意料。原因在於資產累積初期,本金規模還很小,投資收益占比有限,因此大部分成長仍然來自於自己的持續投入。

換句話說,在第一桶金階段:儲蓄速度的重要性,往往高於投資報酬率。

真正的差距,通常不是出現在第一個 10 萬,而是在後面的 50 萬、100 萬甚至更高資產規模時,複利才會逐漸把差異放大。

2. 錢開始幫你工作

如果延續前面的假設,我們來看上面那張圖:

每年固定投入 $10,000

年底投入

年化報酬率分別為 6%、8%、10%

剛開始看圖時,很多人會注意到第一件事:第一個 $100K真的很慢。

6%:8.06 年

8%:7.63 年

10%:7.26 年

即使報酬率從 6% 提高到 10%,也只差不到一年。因為在這個階段,本金太小,投資收益其實有限,大部分資產仍然來自自己的存款。但往後看,情況開始改變。

達到第二個 $100K($200K):

6%:13.52 年(再花 5.46 年)

8%:12.41 年(再花 4.78 年)

10%:11.51 年(再花 4.25 年)

達到第三個 $100K($300K):

6%:17.66 年(再花 4.14 年)

8%:15.90 年(再花 3.49 年)

10%:14.53 年(再花 3.02 年)

會發現每增加一個 $100K,需要的時間越來越短。原因很簡單:一開始只有你在存錢;後來,連你的錢也開始一起工作。到了後面,真正推動資產成長的來源,不再只是每年固定投入的 $10,000,而是原本累積的本金開始持續產生收益。

因此在圖的後半段,三條線開始快速拉開。最後到達 $1M:

6%:33.39 年

8%:28.54 年

10%:25.15 年

注意一件很有趣的事:第一個 $100K,6% 和 10% 只差不到一年;但到了 $1M,差距已經超過 8 年。這就是複利真正開始工作的時刻。也難怪 Charlie Munger 會說:「第一個 10 萬美元最難。」因為最難的並不是投資,而是熬過本金還小、複利還沒開始發揮力量的那段時間。

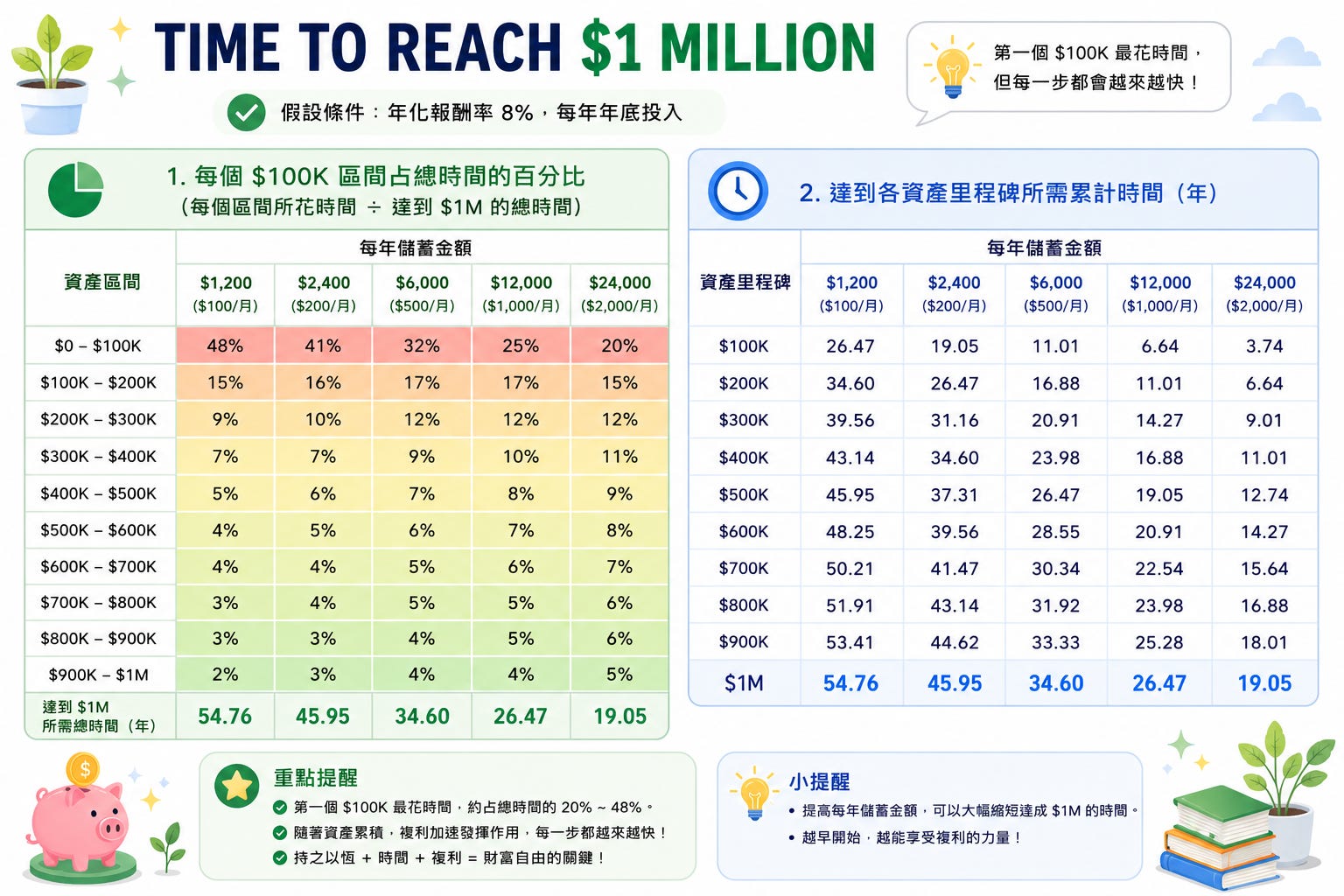

3. 存多存少也有關係

上面這張圖想回答的問題其實很簡單:如果每年固定存錢、固定投資,需要多久才能累積到第一個 $1M?圖中的假設條件如下:

年化報酬率:8%

每年年底固定投入

五種不同儲蓄情境:

$1,200/年(每月約 $100)

$2,400/年(每月約 $200)

$6,000/年(每月約 $500)

$12,000/年(每月約 $1,000)

$24,000/年(每月約 $2,000)

先看右邊的表格。它回答的是:在不同儲蓄速度下,需要多久才能達到不同資產里程碑。例如,如果每月投入 $1,000(每年 $12,000):

第一個 $100K:6.64 年

$200K:11.01 年

$500K:19.05 年

$1M:26.47 年

很多人看到這裡,第一個反應可能是:「奇怪,多增加 $100K 不是應該花差不多時間嗎?」但圖表告訴我們並不是這樣。從第一個 $100K 到第二個 $100K,大約增加了 4.4 年;但後面從 $900K 到 $1M,同樣增加 $100K,所花的時間卻只剩下不到 1.2 年。

原因就在於:資產成長並不是直線,而是曲線。在一開始,你的資產來源幾乎只有:自己努力存下來的錢。但隨著本金慢慢增加,開始出現另一個力量:已經累積的資產持續替你產生收益。

再看左邊的熱力圖。這張圖回答的是另一個問題:通往 $1M 的路上,每一個新增的 $100K,大約占了多少時間?

還是以每月投入 $1,000 為例:

第一個 $100K:25%

第二個 $100K:17%

第三個 $100K:12%

第四個 $100K:10%

最後一個 $100K:4%

意思是:第一個 $100K 就占了整段旅程約四分之一的時間;但最後一個 $100K,只占整體不到二十分之一。換個比喻:第一桶金比較像是在推雪球。剛開始,雪球很小,你必須自己用力推。每前進一點,都需要花很多力氣。但當雪球越滾越大之後,開始產生自己的重量與速度,後面的成長不再完全靠你,而是靠過去累積起來的動能。

這也是 Charlie Munger 那句話背後真正想表達的意思:「第一個 10 萬美元最難。」難的不是因為它數字大,而是因為在那個階段,幾乎所有成長都必須靠自己。而複利真正發揮作用的時候,通常不是在開始,而是在你已經堅持很久之後。

寫在最後

很多人看到 Charlie Munger 那句話:「第一個 10 萬美元最難。」

第一時間想到的可能是:「所以我要想辦法提高投資報酬率嗎?」

但從前面的圖表與數字來看,答案其實不完全是。在資產累積的早期,本金還很小,複利的力量其實還沒有真正開始發揮。這時候,比起追求一年多幾%的報酬,更重要的往往是:

持續投入

提高儲蓄能力

建立穩定習慣

不中斷累積

因為在第一桶金階段,真正決定速度的,通常不是市場,而是自己。很多人放棄是因為覺得太慢。

存了一年、兩年、三年,看著數字好像沒有太大變化,很容易開始懷疑:

「這樣做真的有用嗎?」但複利最有趣的地方就在於:它的效果通常不是一開始就出現,而是等你走了很久之後,才突然加速。

就像推雪球一樣。前面最累、最慢,也最容易想放棄;但當雪球開始越滾越大時,你才會發現,原來真正幫你前進的力量,已經不只是你自己。

也許 Charlie Munger 想說的從來不是:「去快速賺到第一個 10 萬美元。」而是撐過最難熬的起點,因為真正的力量還在後面。

AI寫作輔助揭示

本文內容架構、圖表整理、數據視覺化設計、語句潤飾,使用人工智慧(AI)工具輔助完成。文中所有數據計算邏輯、圖表設定、觀點整理與最終內容判斷,皆由作者進行驗證、調整與編修。