股債配置行不行?

經典比例、利率敏感度、學術研究與實務 ETF 的一次講清楚

0. 引言

在投資世界的資產配置裡,股債配置是很常見、也是很容易被低估的一門經典功夫。因為,它看起來簡單,但背後包含了整套投資邏輯:風險承受度、生命週期、利率環境、通膨 regime、債券定價與敏感度……全部都濃縮在「股票+債券」這兩個字裡。

如果投資只以為股債配置只是「40/60」「60/40」這種比例遊戲,那會容易低估它的深度。但如果能理解本文後的幾大主軸,就能真正掌握:

為什麼債券能讓你的組合「走得更遠」

為什麼高通膨時股債反而不再保護彼此

為什麼盯著 Fed 沒用,因為債價格並不會乖乖照 Fed 的走勢走

為什麼久期、凸性會左右大型債券 ETF 的命運

為什麼某些 ETF 明明穩,卻被「匯率」打到變超波動

以下讓我們從最基礎、也是最重要的問題開始──為什麼要股債配置?

1. 為什麼一定要做「股債配置」?

1.1. 股票給的是資本增長的期待,而債券給的是穩定收益

這是投資組合管理的第一課。股票是資產成長的動力,拉高長期報酬,也就是我們追求資本利得;但債券是緩衝器,降低波動、控制最大回撤、讓組合比較「走得下去」,追求的是穩定收益。

很多年輕投資人可能會覺得:

「我年輕、能承受風險,我不需要債券。」

但真正的問題不是「能不能承受風險」,而是:

你遇到 −40% 的回撤心理狀態會如何?

你是投資 3 年還是 30 年?

所以對多數理智的投資人來說,「組合穩定性」會遠比「組合最大報酬」來得重要。

1.2. 經典的 60/40 :百年不敗的投資基礎建築

60/40(60% 股票、40% 債券)之所以成為金融界的經典,其實不是因為它績效最好,而是:

波動夠低

回撤可控

報酬率維持穩定

過去 100 年,它比 100% 股票報酬少一點,但標準差低更多,Sharpe Ratio 更高。

也就是說:「讓投資冒更少的風險,卻拿到更好的風險調整後報酬。」40/60 則適合退休、保守、或需要穩定現金流的族群。

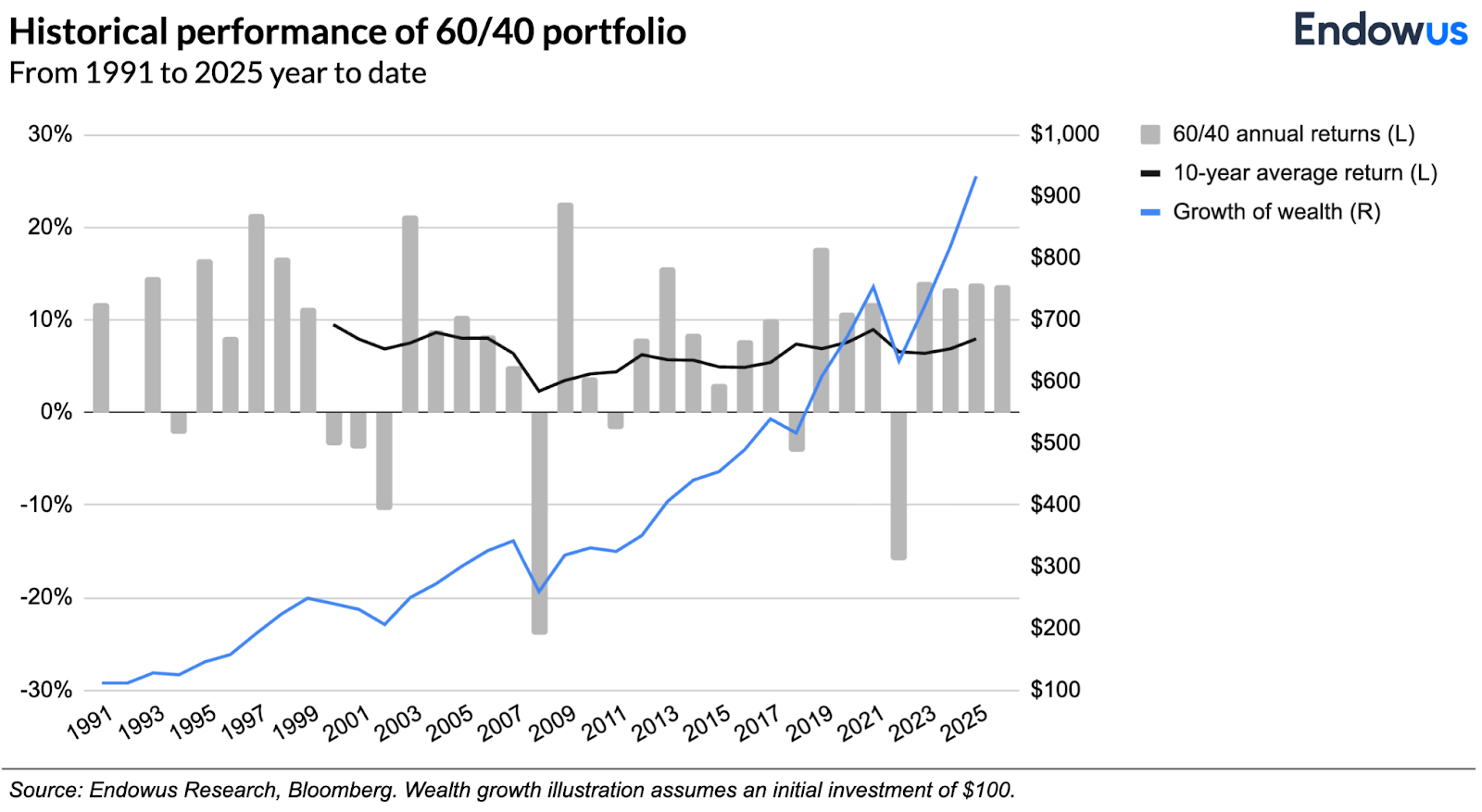

這張圖展示了經典 60/40(股六成/債四成)投組從 1991–2025 的歷史報酬,可以看到雖然每年震盪不小,但長期平均報酬大約維持在 6–10% 左右。藍線顯示的累積財富曲線則說明:只要長期持有、穩定配置,複利會把短期波動拉平,讓資產持續向上成長。

1.3. 生命週期法則:120 − 年齡=持有股票比例

這個 thumb rule 在美國也很流行,忠後的邏輯是:

年輕 → 報酬最大化 → 多股票

中年 → 有家庭、有責任 → 波動需要降低

老年 → 保本優先 → 增加債券比重

雖然不是精準公式,但很好地反映「風險承受度與生活階段」的匹配。

2. 為什麼股債配置能讓投資人更有「生存力」?

2.1 長期年化的結構

從 1980–2025 過去近50年資料來看(粗略平均):

100% Equity:年化約 9–10%

60/40:年化約 7–8%

我們會發現,報酬下降幅度不算大,但波動卻大幅下降。

2.2. 最大回撤才最重要

這是投資界最被低估的概念。最大回撤(Max Drawdown)決定你是否能「存活」。

100% 股票最大回撤:−50%~-60%(2008金融海嘯時)

60/40:約 −30%

心理層面的影響完全不同:能不能在 −30% 持續投入?能不能讓我們在 −40% 不賣出?這些真的不是理性問題,而是我心理層面的行為金融問題。

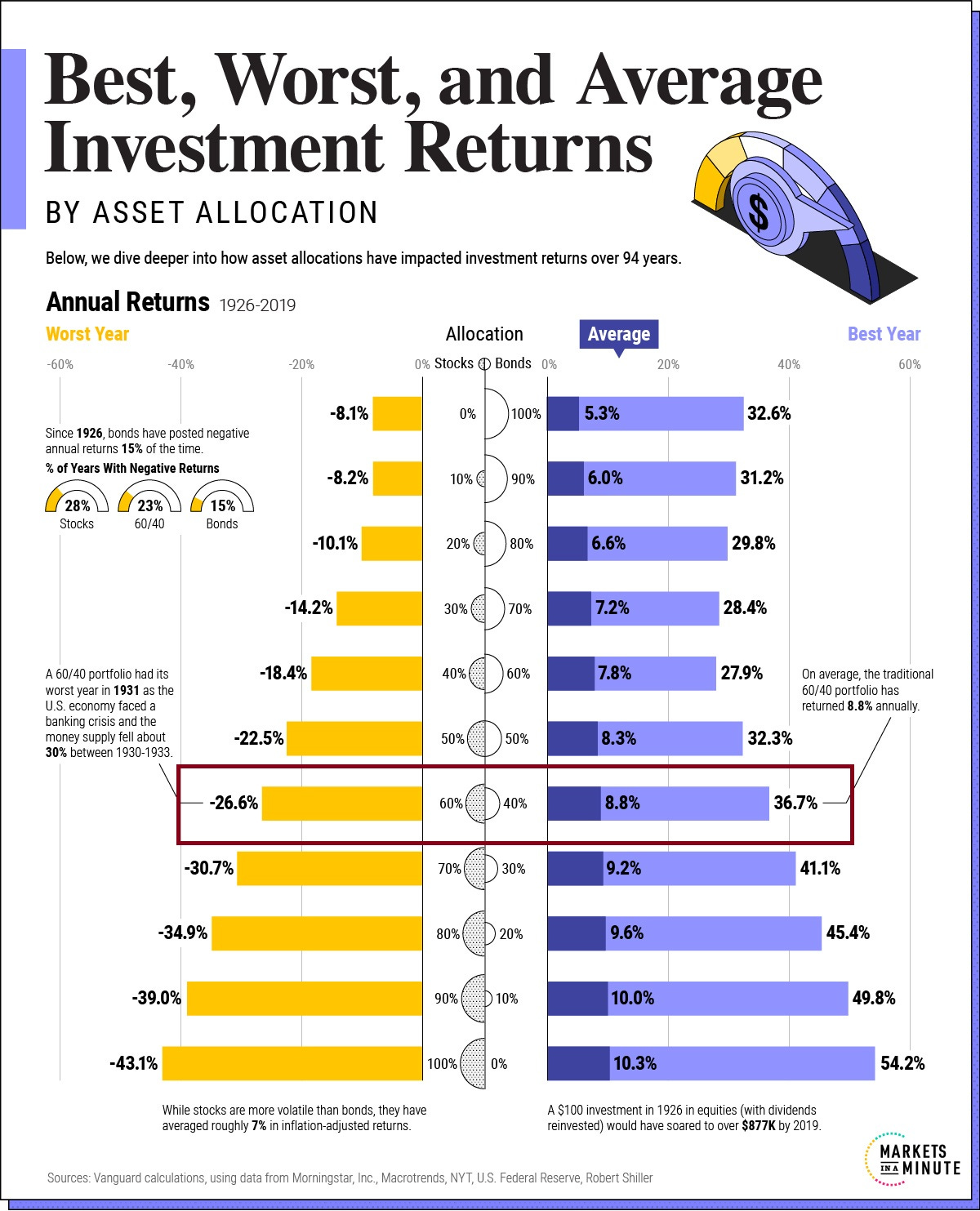

這張圖用 94 年的歷史數據顯示:股越多、報酬越高,但最壞情況的跌幅也越深;相反地,債券配置越高,波動越小、但長期報酬也較低。傳統 60/40 配置的平均年化報酬約 8.8%,在風險與報酬之間取得一個相對平衡的位置。

3. 債券介紹:類型、評等、Segment(期限與風險結構)

你要懂債券,就要先認識三件事:

債券「種類」

債券「信用評等」

債券「期限結構與 Segment」

這三者決定債券的風險、報酬、波動與對利率的敏感度。

3.1. 債券類型

🔹美國政府公債(Treasuries)

風險最低

流動性最強

全球避險資金的中心

🔹公司債(Corporate Bonds)

收益高,但有信用風險

企業財報影響價格

通常久期較短、票息較高

🔹高收益債(HY/Bond Junk),又稱垃圾債

票息高

但違約風險明顯

受景氣循環影響最大

🔹市政債(Municipal)或稱地方政府債

在美國有稅務優勢

信用與州、市財政相關

🔹MBS(Mortgage-Backed Securities)

對利率非常敏感

會遇到「提前清償風險」

🔹TIPS(美國通膨保護債)

CPI-linked

高通膨 regime 有用

但通膨下降時價格會跌

3.2. 信用評等(Investment Grade vs High Yield)

三大評等機構(S&P、Moody’s、Fitch)大致一致:

投資級Investment Grade(IG:AAA ~ BBB):違約率極低

高收益High Yield(HY:BB ~ CCC):違約率高但票息高

NR(無評等):資訊不足風險更高

投資組合的債券通常以 IG 為主。

3.3 期限結構(Segments)

債券的「久期」會決定你在利率變動時會痛多少。

🔹短債(1–3Y)

最穩

對利率不敏感

幾乎像現金替代

🔹中債(3–7Y)

核心配置

平衡利率風險與報酬

🔹長債(20–30Y)

對利率極敏感

沒有心理建設者及不打算持有至到期者不建議碰

像 VGLT、TLT 一樣一年跌 30% 也不是不可能

4. 債券定價公式與「債蛙陷阱」

4.1. 債券定價公式其實很直白

一檔債券的價格=未來所有現金流的折現總和:

C = 每期票息

F = 到期還本

r = 市場要求的折現率

所以可以出看,重點在殖利率r。

4.2. 債蛙陷阱:以為債券跟著 Fed 走 → 結果踩爆

散戶最常犯的錯誤:

「Fed 降息 → 債券會漲」

「Fed 升息 → 債券會跌」

No。真的完全不是這樣。

債券殖利率(或常說市場利率)真正反映的是:

殖利率=無風險利率+通膨預期+信用溢酬+流動性溢酬+期限溢酬

→ Fed 只能控制「短端利率」

→ 但是是由市場決定「整條殖利率曲線」

2022 年就是最好的例子:Fed 還在慢慢升息,但長天期美債殖利率已狂飆(因為當時通膨高達8%),債券直接暴跌。

而投資公司債則更複雜:還要考慮違約機率、回收率、景氣循環、財報。

簡單來說,如果我們只盯著 Fed升降息來做債券價差會完蛋。

4.3. 學術研究:高通膨 regime → 股債正相關 → 股債雙殺

許多人都以為股債一定負相關。其實不然。

從 1970 到現在,多篇研究都指出:「股債相關性不是固定的,而是『與通膨 regime 高度相關』。」

當通膨低於 3%:

股債通常 負相關(很好做 60/40)

當通膨高於 4%:

股債通常 正相關(一起跌,2022 最明顯)

代表什麼?

高通膨對股票不好

因為估值公式中折現率上升。

高通膨對債券更不好

因為殖利率上升 → 債價下跌。Ilmanen(2022)、Baele(2020)、Campbell(1996)多篇研究都指出:「通膨是股債最共同的敵人。」

這就是 2022 年我們看到的示範──股票跌、債券也跌,60/40 罕見被打爆。

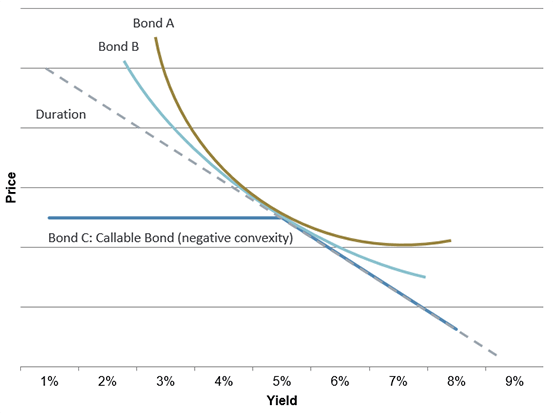

5. 債券對利率變化的敏感度:Duration 與 Convexity

要理解債價對利率上升或下降為何會跌漲,你一定要懂兩個詞:

Duration

Convexity

你如果只懂 Fed升降息,那永遠會被債市電到爆炸。

5.1. Duration:價格對利率的敏感度

久期表示:

利率每變動 1%,債券價格變動多少。

例如:

久期 5 → 利率 +1% → 債價約跌 5%

久期 17(TLT)→ 利率 +1% → 債價可能跌近乎17%

所以長債(通常久期和票期年限高度相關)跌起來時是非常可怕。

5.2. Convexity:不是線性的世界

債券的價格對利率反應是其實是曲線,而不是直線概念(Duration),Duration對較小範圍的利率變動可以用Duraion得到近似價格變動;但對較大範圍變動則要用曲線來矯正變動。

利率上升 → 債價下跌會較慢

利率下降 → 債價上漲會較快

6. 常見用於股債配置的 ETF

6.1. 股票 ETF

VOO / IVV / SPY:S&P 500

VTI:美國全市場

VT:全球分散

6.2. 債券 ETF

核心債:

BND / AGG:全市場投資級債

SCHZ:成本最低的版本

從風險到更刺激的:

VGSH / SHY:短債(穩)

LQD:投資級公司債

HYG / JNK:高收益債(景氣差很慘)

TLT / VGLT:長債(利率敏感度超高)一般不建議做基本的配置

TIP / SCHP:抗通膨債(TIPS)

6.3 熱門股債配置(YP指投網友情贊助)

這是 VT 60% + BND 40% 的歷史回測結果。今年 YTD 報酬約 14.54%,中長期表現也很平均:1 年 13.66%、3 年 13.37%、5 年 7.02%、10 年 7.80%, 2008 至今的全期間年化是 6.56%。

這組合的波動明顯比股票低,最大回撤約 –31%,而且目前距離歷史高點只差 1.47%,代表曲線相當平穩。

所以我們可以知道

60/40 不是報酬要求最高,但可以讓投資人在穩定的心態下好好持有,能把長期複利走得更遠。

6.4. 匯率及稅務:被忽略的最大風險

大多數投資人談債券時,都只聚焦在「利率」「久期」「殖利率曲線」這些金融市場面的變數,卻忘了:對台灣投資人來說,債券 ETF 的回報其實同時受兩條曲線影響——利率曲線,和匯率曲線。

這意味著:

就算你的債券本身非常穩定,台幣/美元的匯率波動依然可能把穩定性完全「扭曲」。

美元升值 → 加成效果(boost)

如果你持有 BND、AGG、SHY、TLT 這些美國債券 ETF,計價貨幣都是美元。台幣投資人最大的特點是:你最終是在台幣世界生活、也用台幣計算報酬率。

因此:

債券沒漲

但美元從 30 → 32

→ 你會看到「台幣報酬」加成 6~7%。這也是為什麼很多台灣投資人以為自己「債券 hold 很穩」,但實際上賺到的是匯率。

美元貶值 → 破壞效果(drag)

這才是台灣投資人容易踩到的大坑。情況如下:

債券沒跌(甚至小漲 1%)

但美元從 32 → 30

台幣計算後:

→ 債券小漲 +1%

→ 匯率貶值 −6%

合計你會看到:總報酬 −5%

也就是:債券可以完全沒有波動,但你的帳面卻可能是負數。

這是很多人不理解的現象:「明明買債不是應該穩嗎?為什麼跌得比股票還痛?」答案不是債券本身的問題,而是 匯率波動放大了波動。

台灣人的美債券投資 → 其實是「美元債+匯率部位」的合成部位

你的 BND、AGG、TLT 不是純債部位。(當然美股也有同樣的匯兌風險

從金融工程的角度來看,你真正買的是:

這兩者的波動要合併計算。所以對台灣投資人而言,債券的波動絕不是 3%、5% 那種數字,而是:

美債波動(5–15%) +

匯率波動(5–12%)

——最後結果往往比你想像的更劇烈。

6.5. 稅務面:海外債券 ETF 也有課稅差異

台灣投資人買美國債券 ETF 有兩個需要注意的稅務現象:

配息課 30% 預扣稅(Withholding Tax)

所有美國來源的債券利息收入,都會課預扣稅。你的 BND、AGG、TLT 每次配息都會先被扣 30%。這意味著:你的殖利率直接被打 7 折。例如 BND 配 3.0%→ 實拿大概 2.1%很多人以為債券殖利率很高,但實際到手的沒那麼多。

補充說明:根據實際案例(LQD、BND、BNDX、VCIT 等)

美國公債類(UST/Treasury)ETF

→ 幾乎是 100% 全退投資等級公司債(LQD、VCIT)

→ 大約退回 90–93%總體債券(BND、AGG 類)

→ 因為持有債種比較混合

→ 退回比例 不是全退,但也有 70–90% 不等

投資警語:

以上數據為歷史回測,不代表未來績效。市場可能出現超出模型之外的波動,任何配置都應依自身風險承受度與投資期間調整。請務必做好分散與風險控管,審慎評估後再進行投資。

謝謝, 有幫我解惑

想請教一下,如果離退休還久(25年),也能承受回撤(畢竟美國退休帳戶虧損也不能抵稅,賣了沒意義),是否可以不急著配置債券,等到接近退休年齡再把債券部位補齊? 而且退休後債券是不是不一定要配到40%?買到足夠7-8年的生活費以備熊市不用賣ETF就行了?不好意思,問題有點多😅