短視近利,為何會拉開投資的貧富差距?

從市場歷史、行為偏誤,到真正能讓普通人翻轉命運的投資選擇

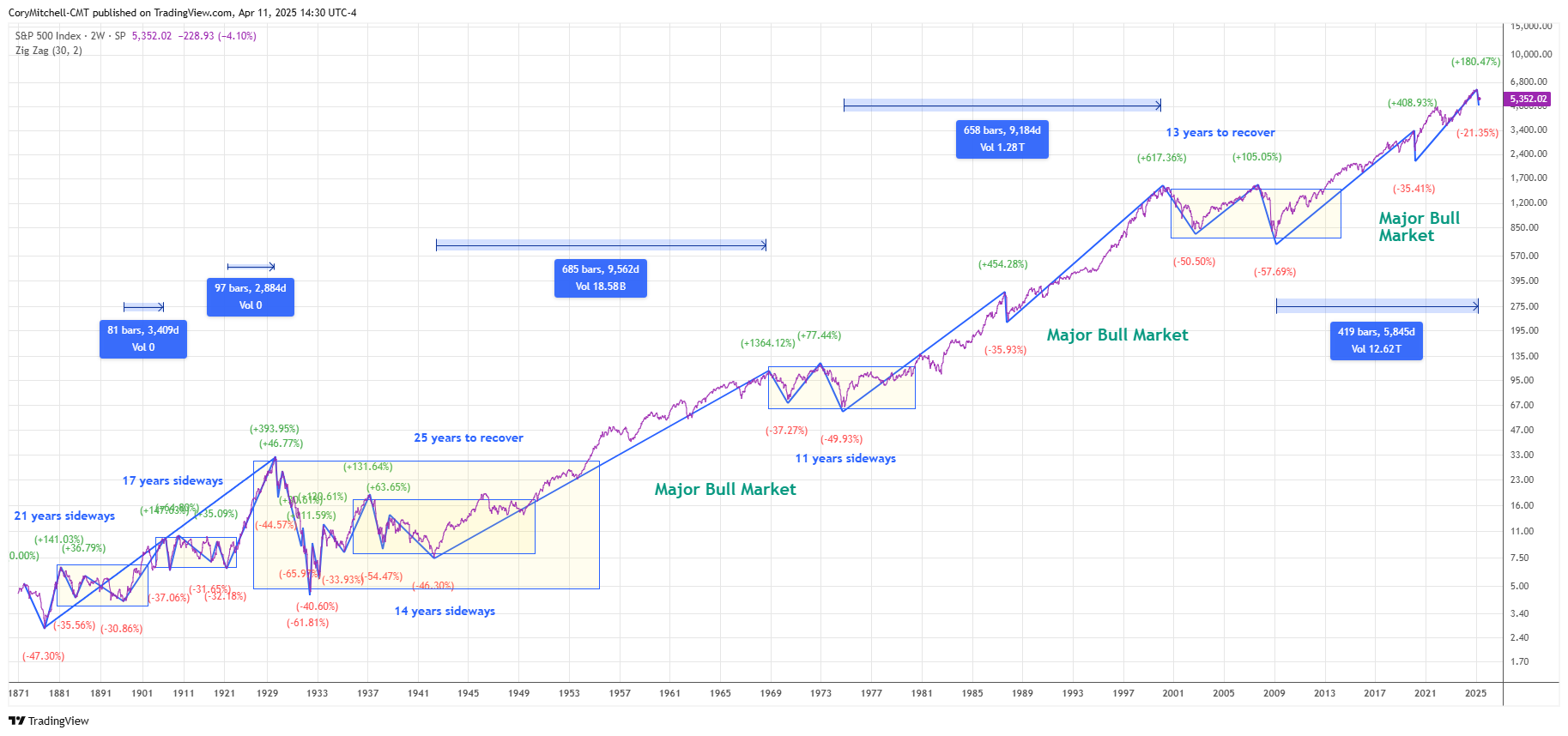

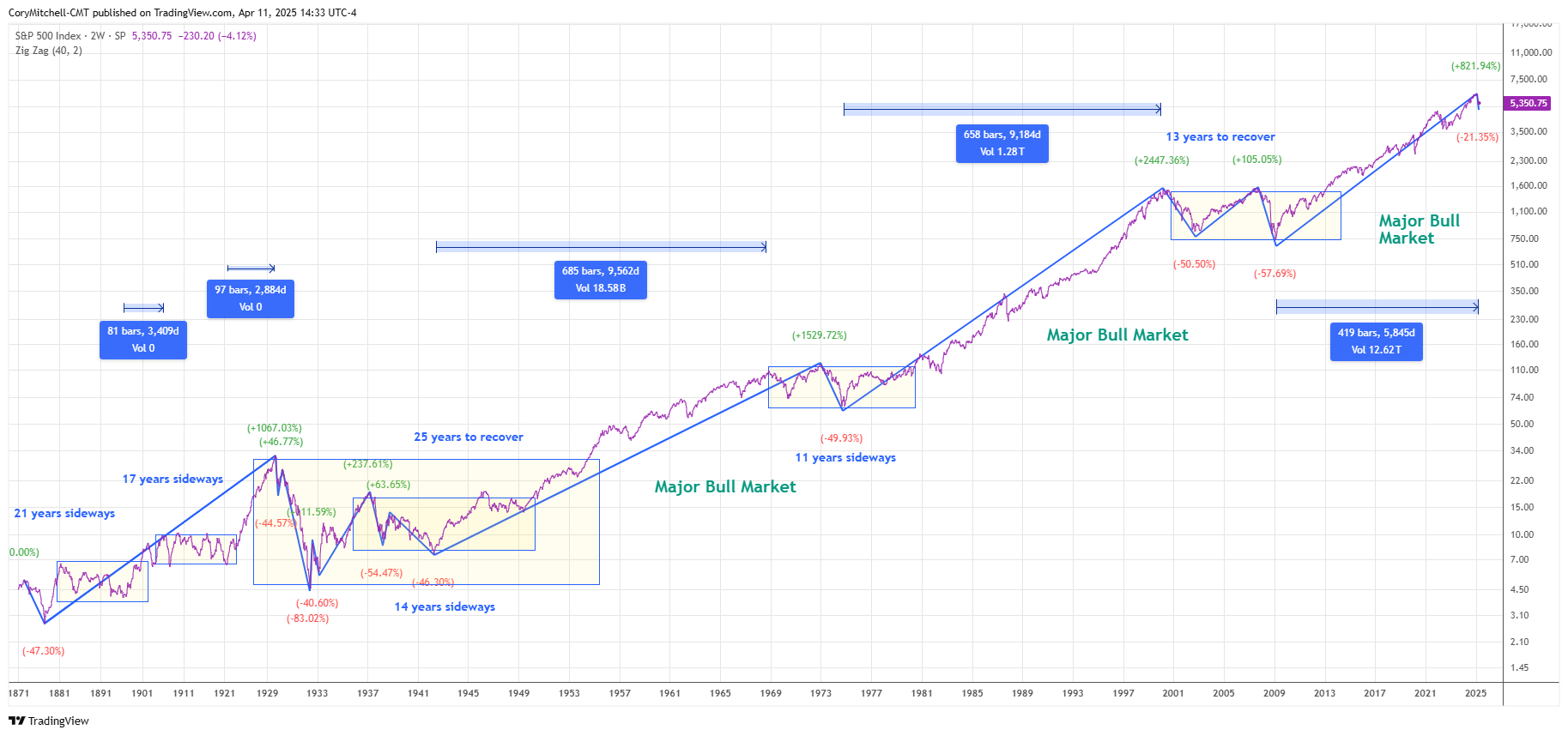

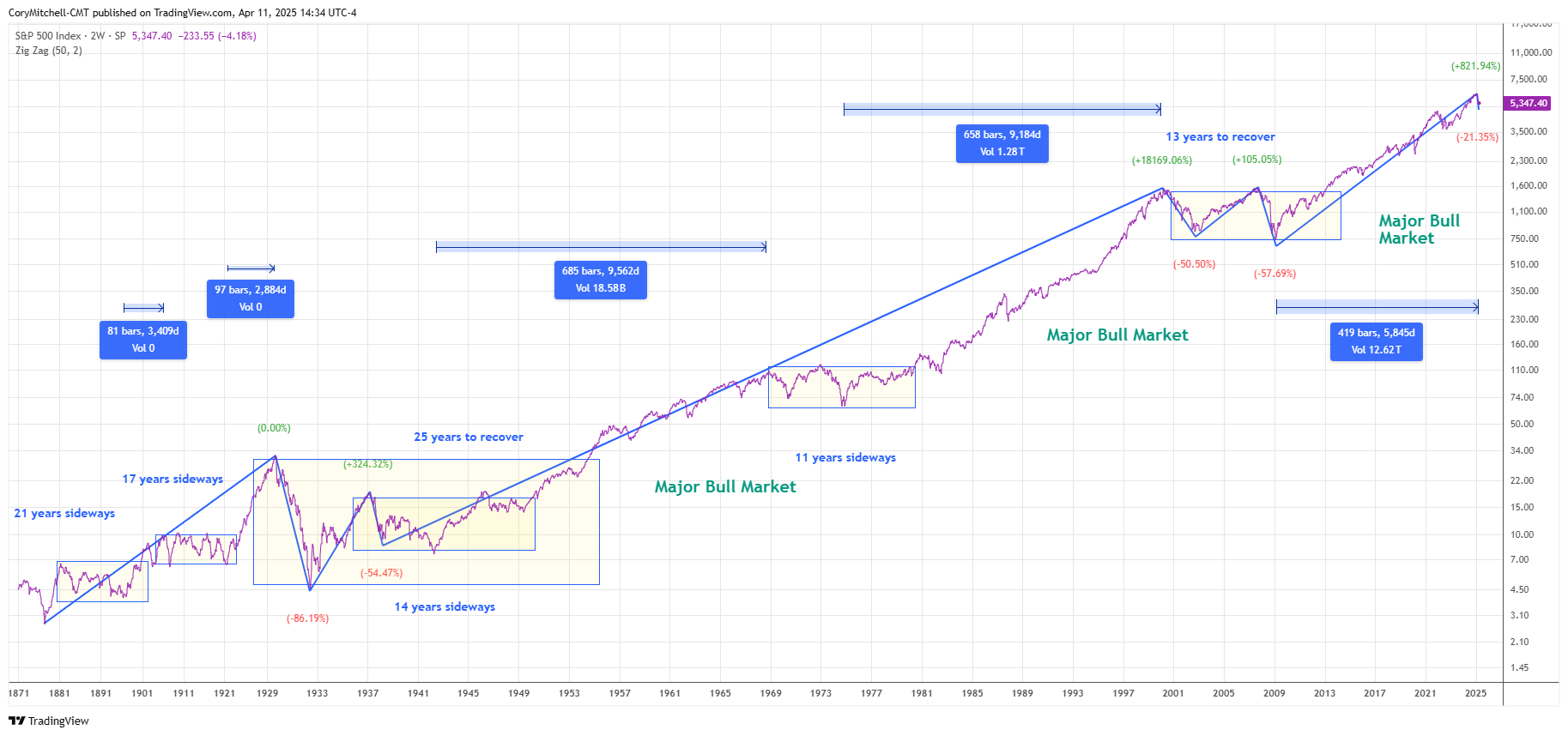

0. 市場下跌,其實遠比你想像中「正常」

每一次市場出現大跌的狀況,媒體與社群的語言往往出現很多類似的聲音:「是不是又要崩盤了?」「這次會不會重演 2008?」「要不要先全部賣掉,等低點再買回?」

但如果我們真的把恐慌或貪婪的情緒抽離,只看長期歷史數據,會發現一個非常反直覺的事實:

市場下跌不是例外,其實是常態;而真正的世紀級崩盤,其實極為罕見。

以 S&P 500 為代表的美國大型股市場為例,回顧過去超過一百年的歷史,可以觀察到以下幾個高度穩定的統計特徵:

5%~10% 的修正,幾乎每一年都會發生

約 15% 的回檔,在多數五年期間內至少出現一次

約 20% 的下跌(俗稱熊市),仍屬常態事件

超過 30% 的重挫,開始變得明顯稀少

40%~50% 以上的崩盤,則是極端事件

這意味著一件我們容易忽略的事:

市場的正常運作,本來就包含大量「看起來很可怕、但其實屬於常態」的下跌。但在投資行為上,真正造成巨大差距的,並不是「市場有沒有跌」,而是——

我們在下跌時做了什麼?

0.1 多數人恐懼的,其實不是下跌,而是不確定性

真正讓投資人恐慌的,往往不是價格下跌本身,而是下跌時伴隨的不確定——

經濟會不會衰退?

企業獲利會不會崩潰?

這次會不會「不一樣」?

但從統計上看,絕大多數 15%~20% 的下跌,很少會演變成 40% 或 50% 的大崩盤。

只是,人類的大腦天生不擅長用「機率」思考,而更容易被近期的恐懼情緒主導。這正是投資貧富差距開始擴大的第一個起點。

1. 短視近利與損失趨避:

同樣是年終慶折扣,為什麼百貨公司讓人興奮,股市卻讓人逃跑?

我們先從一個日常生活的對比談起。

在消費情境中,折扣通常被視為好事。

一件原價一萬元的商品,百貨公司現在打七折,多數人會直覺認為「現在買比較划算」。但當同樣的「折扣」出現在股票市場時,反應卻完全相反。一家公司股價從 100 跌到 70,甚至50,大多數散戶的第一反應往往是:「是不是快倒了?」

這種反差,並不是因為投資人比較理性,而是因為投資決策牽涉到不確定的未來,而非確定的功能價值。因為我們根本不了解買進股票時的內在價值,或這個內在價值會不會在之後有所改變?而百貨公司的打折品的功能價值早已在買入時就確定。

1.1. 短視近利:人類對短期波動的本能反應

短視近利(short-termism)指的是,人類在做決策時,會過度放大短期結果的重要性,而忽略長期機率與期望值。在投資中,這種傾向會表現在以下幾個行為上:

過度關注短期報酬

對帳面虧損高度敏感

容易因近期下跌而全盤否定長期配置

結果就是:只要市場出現下跌,投資人便容易將「暫時性波動」誤判為「永久性風險」。

1.2. 損失趨避:為何虧損的痛苦遠大於獲利的快樂?

行為經濟學早已證實,對多數人而言:賠錢的痛苦,遠大於同等金額獲利帶來的快樂。

這種損失趨避(loss aversion)會導致投資人在下跌時,做出非理性的保守決策,例如:

過早停損

不敢加碼

錯過隨後的反彈

而這些決策,往往不是基於基本面變化,而是基於情緒舒緩的需求。

1.3. 核心問題:你其實不知道自己買的是什麼

真正讓多數散戶在下跌時無法行動的,並不是膽小,而是一個更根本的問題:對資產的內在價值沒有信念。

當你不知道:

企業長期現金流的合理區間

商業模式是否仍具競爭力

下跌是評價修正,還是基本面惡化

那麼價格一跌,你唯一能依賴的,只剩下價格本身。而價格,恰恰是市場情緒最不可靠的訊號。

2. 真正拉開投資貧富差距的關鍵

貧富差距不是從上漲時產生,而是在下跌時被放大。也就是一般人說的:財富重新分配或洗牌!

許多人以為,投資貧富差距來自於「本金大小不同」。但從長期行為角度來看,差距真正被拉開的時刻,往往出現在市場下跌期間。因為下跌時,投資人會被迫做選擇。

2.1 有錢人思維:保全資產,讓時間發揮複利效果

所謂「有錢人思維」,並不是追求短期暴利,而是:

將風險視為必須承擔的成本

接受短期帳面虧損

將重心放在資產是否能長期存活

在市場下跌時,這類投資人往往:

有足夠現金或配置彈性

能在恐慌中買進優質資產

不急於驗證短期成果

2.2. 窮人思維的投資陷阱:想快速翻身,卻最怕波動

相對地,所謂「窮人思維」並不等同於收入低,而是一種高度短期化的決策模式:

希望投資快速改變人生財富程度

無法承受暫時性虧損

在價格上漲時才敢進場

結果往往是:

上漲時追高買進

回檔時恐慌賣出

資金縮水,失去再投入能力

錯過真正的長期報酬

這種行為循環,會使投資成果呈現高度不對稱,最終導致財富差距持續擴大。

3. 市場本身就是最好的老師

巴菲特給普通投資人的建議,其實非常「務實」。當投資人意識到自己難以克服情緒與判斷偏誤時,問題就變成:那是否存在一種,不需要高超技巧,卻能避免犯下致命錯誤的方法?對此,Warren Buffett 的答案始終一致。

他多次公開表示:對大多數投資人而言,長期持有低成本的市場指數型基金,往往能打敗多數專業投資人。

甚至在其遺囑中,也明確交代:將資產主要配置於 S&P 500 指數基金,而非複雜策略。

3.1. 指數投資的真正價值:撐得久

指數投資的優勢,不會讓我避開下跌,而在於:

它不要求你判斷個股價值

不要求你預測市場底部

只要求你守得住、持續投入

在長期下,市場的成長性,就會替投資人彌補短期錯誤。

寫在最後

回到本文的核心問題:

為何短視近利,會拉開投資的貧富差距?

因為市場給每個人的下跌機會是一樣的,但不是每個人,都能在下跌中留下來。

真正決定投資結果的,不是我們是否預測對市場,而是:

你是否理解下跌的統計本質

你是否能承受波動帶來的不適

你是否選擇了一種「能長期活下來」的投資方式

市場最終獎勵的,並不是聰明,而是耐心與紀律。

Primary Reference

Cory Mitchell, CMT “A History of Stock Market Percentage Declines (15% to 50%+)”

AI 寫作輔助揭露:

本圖文內容經由 AI 工具輔助整理,作為語言潤飾、結構整理與表述輔助。,數據與觀點仍以公開歷史市場資料為基礎,非投資建議。