恐慌指數的三重奏

從 VIX、VVIX 到 SKEW,看懂市場的多層焦慮

0. 引言:從統計的四個矩看市場的情緒

在所有金融市場的核心,都繞著四個統計量打轉:

平均數(Mean)、變異數(Variance)、偏態(Skewness) 與 峰度(Kurtosis)。

這四個指標其實構成了投資世界的完整情緒譜系:

平均數 描述市場的「方向」──投資人預期的報酬。

變異數 告訴我們「穩定度」──報酬的波動程度。

偏態 則揭露「不對稱性」──市場跌得多還是漲得多。

峰度 代表「尾部厚度」──極端事件(黑天鵝)出現的頻率。

這四者構成了投資報酬分布的骨架。而金融市場的恐懼,往往正是來自後兩者:當報酬分布向下偏、尾巴變厚,代表市場對「極端下跌」的敏感度正在上升。

在理論上,我們常假設報酬呈「常態分布」,但現實市場其實沒那麼乖巧。在真實世界的價格波動及報酬率總是「有厚尾、偏左」,也就是跌的速度快過漲的速度。因此,理解波動與尾部風險的統計本質,是閱讀市場投資人心理的第一步。

這也是為什麼,CBOE(芝加哥期權交易所)設計出三個用來觀察「恐懼」的指標:

VIX:反映市場整體的波動預期(對應變異數)。

VVIX:反映波動本身的不穩定性(相當於變異數的二階導數)。

SKEW:捕捉報酬分布的不對稱與尾部厚度(對應偏態與峰度)。

從統計學角度看,這三者並非獨立存在,而是反映「市場分布動態」的三個面向:

VIX 量化了方差,VVIX 量化了方差的不穩定性,而 SKEW 描述分布的非對稱。但可惜的是一般投資人僅僅認識了VIX,也就是我們熟知的恐慌指數。

1. 恐懼的三重奏:從 VIX、VVIX 到 SKEW

1.1 VIX 不只是「恐慌指數」

每當市場劇烈震盪時,我們可以看財經媒體總會說:「VIX 飆升,市場進入恐慌模式。」VIX(CBOE Volatility Index)確實是衡量市場情緒的即時溫度計,但它代表的並非「投資人情緒」這麼簡單,而是 期權市場對未來 30 天 S&P 500 波動率的預期。

它的計算基礎來自跨式(straddle)策略的期權價格:當投資人願意花更多錢買保險,隱含波動率就上升,VIX 便隨之升高。因此,VIX 越高,市場預期波動越大;VIX 越低,表示市場信心較足、波動被壓抑。

S&P 500的VIX長期平均約在 19 左右。若低於 15,代表市場平靜;超過 25,開始進入不安;若衝破 30 或 40,多半是危機時刻——例如疫情爆發、信貸緊縮或地緣政治風險。但問題是:VIX 只能告訴你市場「表面的恐懼」。真正的焦慮,往往藏在更深的層次裡。

1.2 VVIX:恐懼的二階導數

VVIX,全名 “VIX of VIX”,直譯就是「VIX 的波動率」。如果 VIX 是「市場的恐懼」,那 VVIX 就是解讀為「市場對恐懼會不會加劇的恐懼」。

VVIX 的數據來自 VIX 期權本身的價格。當投資人不僅擔心市場會跌,還擔心「VIX 本身可能暴衝」,他們會去買 VIX 選擇權,而這樣的行為會推升 VVIX。

當 VVIX 上升,意味市場對「波動爆發」的預期正在上升。VVIX 若高於 110–120,代表避險需求正在強化;若逼近 150 以上,市場已陷入「恐懼的共振」。

與此相對,當 VIX 低但 VVIX 高時,市場表面看似平靜,實際上暗流湧動。

這種情況常出現在「風暴前的寧靜」階段——波動尚未爆發,但避險資金正在佈局。

1.3 SKEW:黑天鵝的雷達

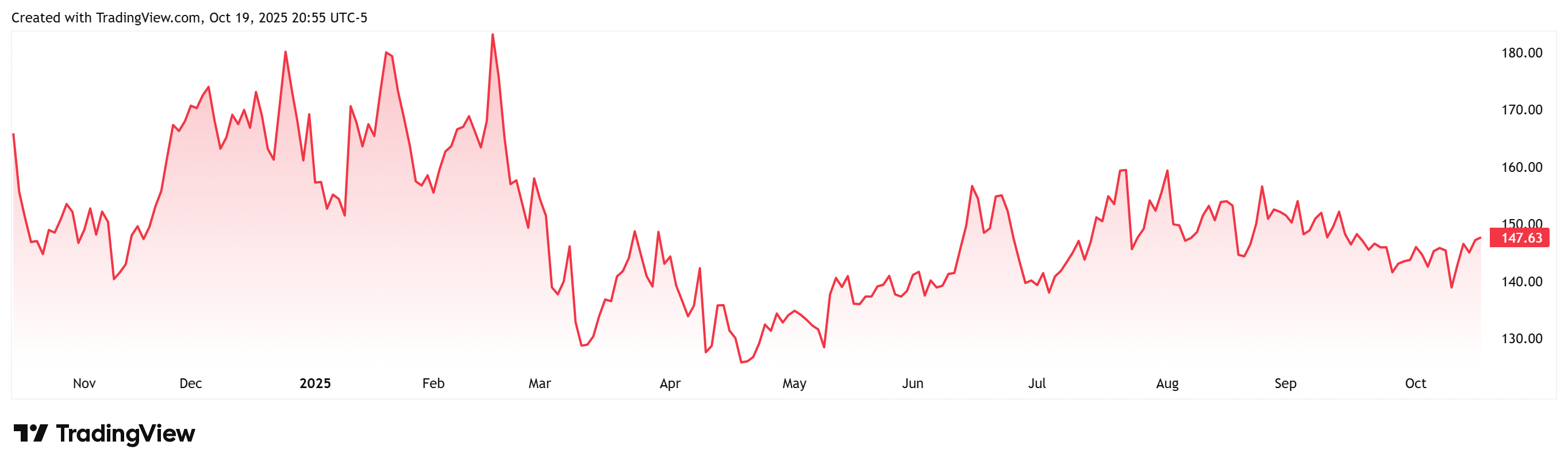

SKEW 指數(CBOE Skew Index)衡量的是另一種風險——不是平均波動,而是「尾部風險」。它觀察的是深度價外(out-of-the-money)Put 選擇權的溢價。

當投資人特別害怕極端下跌時,他們會搶買這些保險,導致價格比平價選擇權更貴。

這種價格差異反映在 SKEW 上:

若 SKEW 約 100,市場認為下跌尾部機率接近常態分佈。

若 SKEW 升到 130、140、150 以上,意味市場願意付出更高成本保護自己。

因此,SKEW 可以視為市場對「黑天鵝」事件的警覺程度。有趣的是,VIX 可能在低點時,SKEW 卻在高檔。那表示市場表面平靜、但對潛在災難已高度戒備。這也解釋了為何很多「崩盤前夕」的圖表,VIX 尚未暴衝,但 SKEW 已經先升。

2. 三指標如何交織:恐懼的結構

VIX 告訴我們波動的大小,VVIX 告訴我們波動會不會變得更劇烈,而 SKEW 則衡量市場對「極端下跌」的恐懼。三者的組合,揭示了市場恐懼的層次感。

當三者皆低時:市場信心強、流動性充足、避險需求低,通常是牛市中段。

當 VIX 與 VVIX 同時上升時:代表波動正在放大,且市場對波動持續的預期也強。這通常出現在修正初期或危機爆發期。

當 VIX 仍低、但 VVIX 與 SKEW 已升高時:市場看似平靜,但避險資金在悄悄累積,這種「低波動高警戒」的組合最值得注意。

正因如此,許多專業交易員會同時追蹤這三個數據,用來捕捉「市場尚未表面的不安」。換句話說,VIX 是恐懼的聲音;VVIX 是恐懼的回音;而 SKEW 是恐懼的影子。

2. 1 近期數據觀察(2025 年 10 月)

根據最新資料(截至 2025 年 10 月 17 日):

VIX 約在 20 上下,較長期平均略高。10 月中一度觸及 25。這顯示市場波動預期已明顯上升,但尚未進入全面恐慌。

VVIX 約 115 左右,高於歷史均值(約 86),暗示避險需求擴大。市場開始關注「波動本身會不會暴走」。

SKEW 約 147.6,屬於偏高水準,意味市場對極端下跌的關注度顯著提升。

三者合起來的訊號相當清楚:

市場目前不在崩盤,但確實進入「潛在風險醞釀期」。

2.2 如何解讀這種結構

1️⃣ 市場雖未陷入恐慌,但信心出現裂痕

VIX 的中度上升意味投資人開始重新評估估值與宏觀風險。這常出現在利率政策模糊、地緣衝突升溫、或財報期前後。

2️⃣ 避險需求的層級提高

VVIX 與 SKEW 的同步高位顯示機構投資人正在重新平衡風險暴露。這些動作會提前出現在選擇權市場,而不是股價上。

3️⃣ 風險在轉移,而非消失

從歷史經驗看,每次 VIX 處於 20 附近但 SKEW 高於 145,都代表市場雖未恐慌,但正準備面對「下一個變數」。這可能是一場宏觀事件(如政策轉向),也可能是市場結構性問題(流動性收縮、套利鏈中斷)。

3. 波動不是敵人

面對這樣的結構,身為投資人不必恐慌,但必須警覺。

檢視曝險與槓桿

若你的投資組合過於集中於高 β 資產(科技、成長股或信用債),當波動放大時會放大虧損。現在是檢討槓桿的好時機。

用選擇權或分散策略管理風險。

不一定要積極做空,但可以透過輕度避險(例如 SPY Put 或防禦型產業配置)降低尾部衝擊。記得:SKEW 高意味保險變貴,但貴並不代表沒價值。

把波動視為訊號,而非噪音。

VIX、VVIX、SKEW 的變化,其實是一種市場語言。VIX 告訴你溫度、VVIX 告訴你溫度的變化速率,而 SKEW 則像氣象雷達,預警颶風形成的機率。理解這語言,比追逐價格更重要。

在不確定中保持流動性與紀律。

市場在高 SKEW、偏高 VVIX 階段容易出現「假突破」與「急跌後反彈」。若有長期資金,不必過度交易;若是短線操作,要特別注意節奏。

4. 小結:恐懼是市場的常態

市場從不缺投資人或交易員的恐懼,只是有時在表面、有時在水下。VIX 告訴你恐懼的強度,VVIX 告訴你恐懼的速度,SKEW 告訴你恐懼的方向。

目前這三者都在中高水準,顯示市場正在「重估風險」。這並不一定預示崩盤,但意味「波動」將再度成為主角。

在這樣的時刻,最聰明的投資策略不是逃離市場,而是理解市場如何定價恐懼,並從中找到紀律與優勢。

註:本文僅供學術與教育用途,非投資建議。

延伸閱讀|追蹤市場恐懼的三個即時窗口

想更直覺地觀察市場的「恐懼三重奏」,可透過以下三個連結,追蹤指數即時變化與歷史走勢:

🔹 VIX – CBOE Volatility Index

https://finance.yahoo.com/quote/%5EVIX

VIX 是最常用的市場波動率指標,可在 Yahoo Finance 查看即時報價與近五年走勢。

🔹 VVIX – CBOE VIX of VIX Index

https://finance.yahoo.com/quote/%5EVVIX

VVIX 衡量「VIX 本身的波動」,反映市場對避險需求變化的敏感度。

🔹 SKEW – CBOE Skew Index(TradingView)

https://www.tradingview.com/symbols/CBOE-SKEW

SKEW 指數揭示市場對「尾部下跌風險」的定價,可從圖形中觀察高警戒區(> 140)與相對平穩期。

是目前最需要的專業數據,謝謝

謝謝分享!