從「追漲殺跌」到真正的個股動能

動能,不單單只是一個因子

0. 引言

動能(momentum)長期以來一直都是量化投資中最核心、也最具爭議的策略之一。

買進近期表現最好的股票,賣出近期表現最差的股票——邏輯簡單,效果卻驚人。

但動能策略始終讓投資人有一個問題:這些超額報酬,究竟來自個股本身,還是只是順著因子與產業輪動在「搭順風車」?

CFA協會期刊最新這篇研究,正是針對這個問題提出有力回應。

1. 論文介紹

Gérard, X., & Jehl, L. (2025). The Many Facets of Stock Momentum: Distinguishing Factor and Stock Components. Financial Analysts Journal, 1-25.

這篇論文的核心主張很明確:股票動能並非單一現象,而是同時包含「因子動能」與「個股特定動能」兩種不同來源。

1.1. 研究動機:動能,真的只是因子動能的假象嗎?

近年來,有不少研究指出,所謂的 stock momentum 可能只是因子動能(factor momentum)的延伸。如果股票的報酬主要來自市場、價值、產業等系統性因子的時間變化,那麼:

動能未必是獨立的異象,也就是有可能搭市場或產業的順風車

所以,上漲動能也只是承擔了大量系統性(Beta)風險

甚至可能是模型設定不當的產物(bad-model problem)

這樣的結論,對實務投資人而言並不令人安心,也是心頭上的一根刺。

1.2. 方法創新:從盈餘公告切入個股動能

論文作者並未沿用「殘差動能」這條容易被模型質疑的路線,而是選擇一個更乾淨的切入點:盈餘公告期間的報酬(earnings announcement returns)

具體做法是:只取過去 12 個月中,各家公司在盈餘公告日前後短時間內的股價報酬,

將這些報酬加總,作為一個「長期盈餘公告動能」指標。

為什麼這樣做?

因為盈餘公告:

是公開、可驗證的公司層級資訊

公告期間的報酬預期值接近零

不容易被因子模型錯誤吸收

如果市場真的對個股資訊反應不足,那麼這段期間的價格變化,應該最能反映「

」。

w... | FMP")

上面這張圖說明了市場在盈餘公告後的價格反應並非是一步到位。當公司公布正向盈餘驚喜時,股價在公告當下雖然立即上漲,但之後仍會出現持續向上的價格漂移;相反地,負向盈餘驚喜在公告後也會伴隨持續下跌的走勢。這種「公告後漂移」現象顯示,投資人並非忽視資訊,而是低估了公司特定消息對未來現金流與長期價值的影響,導致價格需要在之後的時間中逐步調整。正因為盈餘公告屬於公司層級、低共振的資訊事件,其後續價格變化較少受到市場、產業或風格因子的干擾,因此成為識別個股特定動能的理想窗口。

該文作者選擇累積一年內所有盈餘公告期間的報酬,正是為了系統性地捕捉這種反應不足所產生的持續漂移,而在不高度依賴資產定價模型假設的情況下,萃取出更乾淨、風險較低、且不易反轉的個股動能因子。

所以,作者的第一步,其實非常符合投資的直覺:12 個月的股票報酬,不是同質的,也就是有些是市場曝險、產業曝險、個股動能。所以他們把傳統 stock momentum 拆成三塊:

盈餘公告期間的報酬(EAR)

非盈餘公告期間的報酬(ex-EAR)

橫截面平均報酬(市場/共通成分)

2. 核心研究發現

2.1. 個股特定動能確實存在,而且跨市場一致

本論文以盈餘公告後報酬(post-earnings-announcement returns)所構建的動能策略,在美國、歐洲與日本市場中,於過去三十年間皆能顯著預測未來股票報酬。

更重要的是,該預測能力在同時控制以下因素後仍然穩健存在:

Fama–French 因子

動態因子暴露(time-varying factor loadings)

因子時間序列動能(factor time-series momentum)

這項結果直接否定了「股票動能僅是市場動能因子之衍生或偽裝」的解釋,顯示盈餘相關資訊所驅動的動能,具有獨立於既有因子結構之外的資訊內涵。

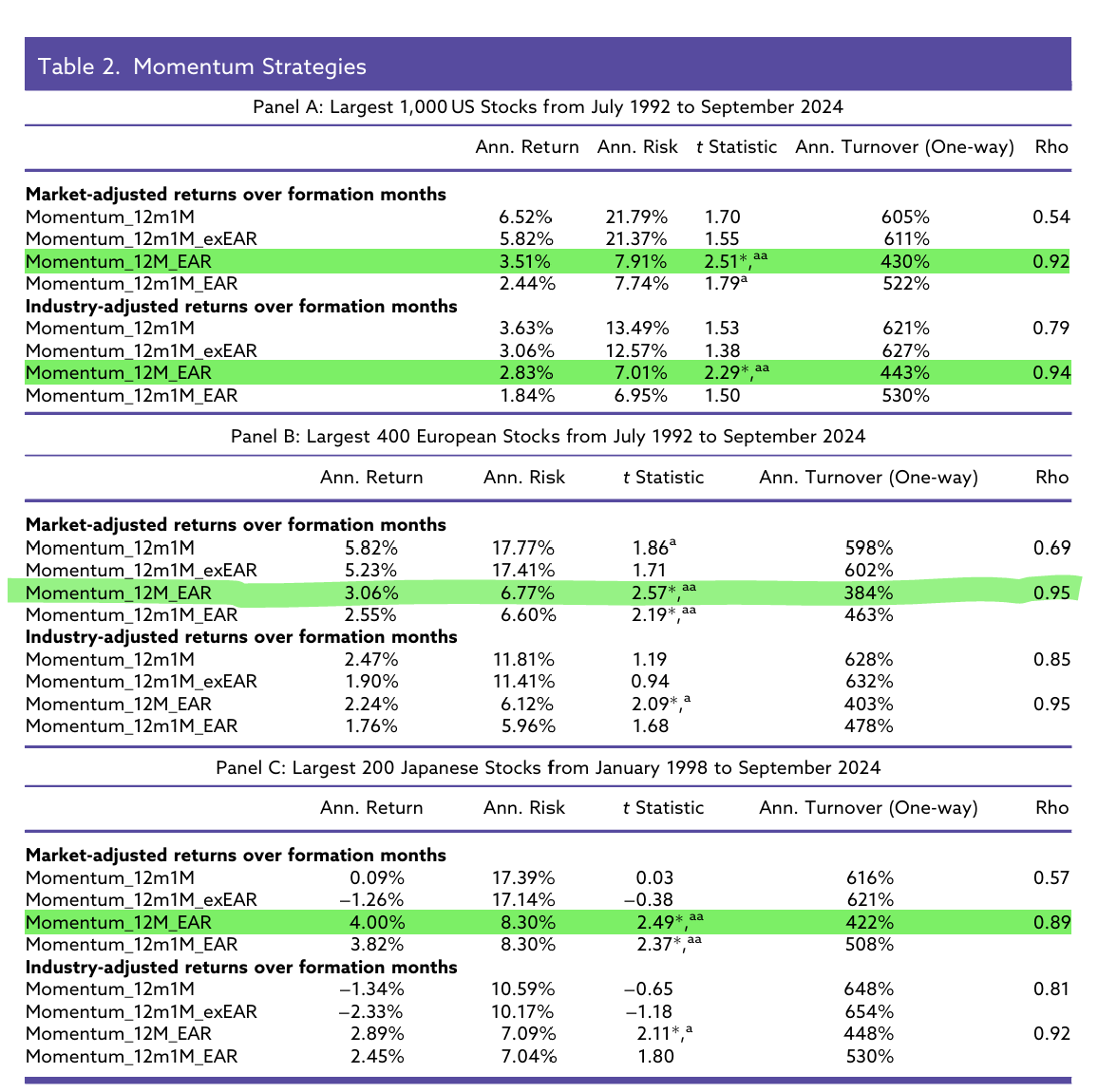

2.2. Table 2的故事

表2無疑是整個論文的main table 彙整了三個主要已開發市場中,不同動能策略的長期表現,目的在於比較傳統股票動能與以盈餘公告為基礎的動能策略在報酬結構與風險特性上的差異。Panel A 為美國最大 1,000 檔股票(1992–2024),Panel B 為歐洲最大 400 檔股票(1992–2024),Panel C 則為日本最大 200 檔股票(1998–2024)。每個市場同時呈現以市場調整與產業調整後的動能績效,並比較年化報酬、年化風險、t 值、單邊年化換手率,以及多空部位之間的相關係數(Rho)。

從結果來看,傳統 12–1 動能策略在部分市場仍能產生正向報酬,但其年化風險普遍偏高,換手率也明顯較大,顯示該策略高度依賴市場或產業層級的價格波動。相較之下,只使用過去一年盈餘公告期間報酬所構建的動能策略,雖然名目報酬未必最高,但在美國、歐洲與日本三個市場中,皆展現出顯著較低的波動度與穩定的統計顯著性。這代表該策略並非透過承擔大量系統性風險來獲利,而是更接近公司層級資訊所帶來的報酬來源。

此外,盈餘公告動能策略的換手率明顯低於傳統動能策略,顯示其在實務操作上具有較高的可執行性與較低的潛在交易成本。更重要的是,多空部位之間的相關係數普遍偏高,意味著策略本身具有良好的內生對沖效果,其績效較不受整體市場方向或風格輪動影響。整體而言,

這張表說明,當動能策略聚焦於盈餘公告這類公司特定資訊時,能在不同市場中穩定產生報酬,同時大幅降低風險與交易頻率,凸顯其作為「較乾淨個股動能來源」的實證價值。

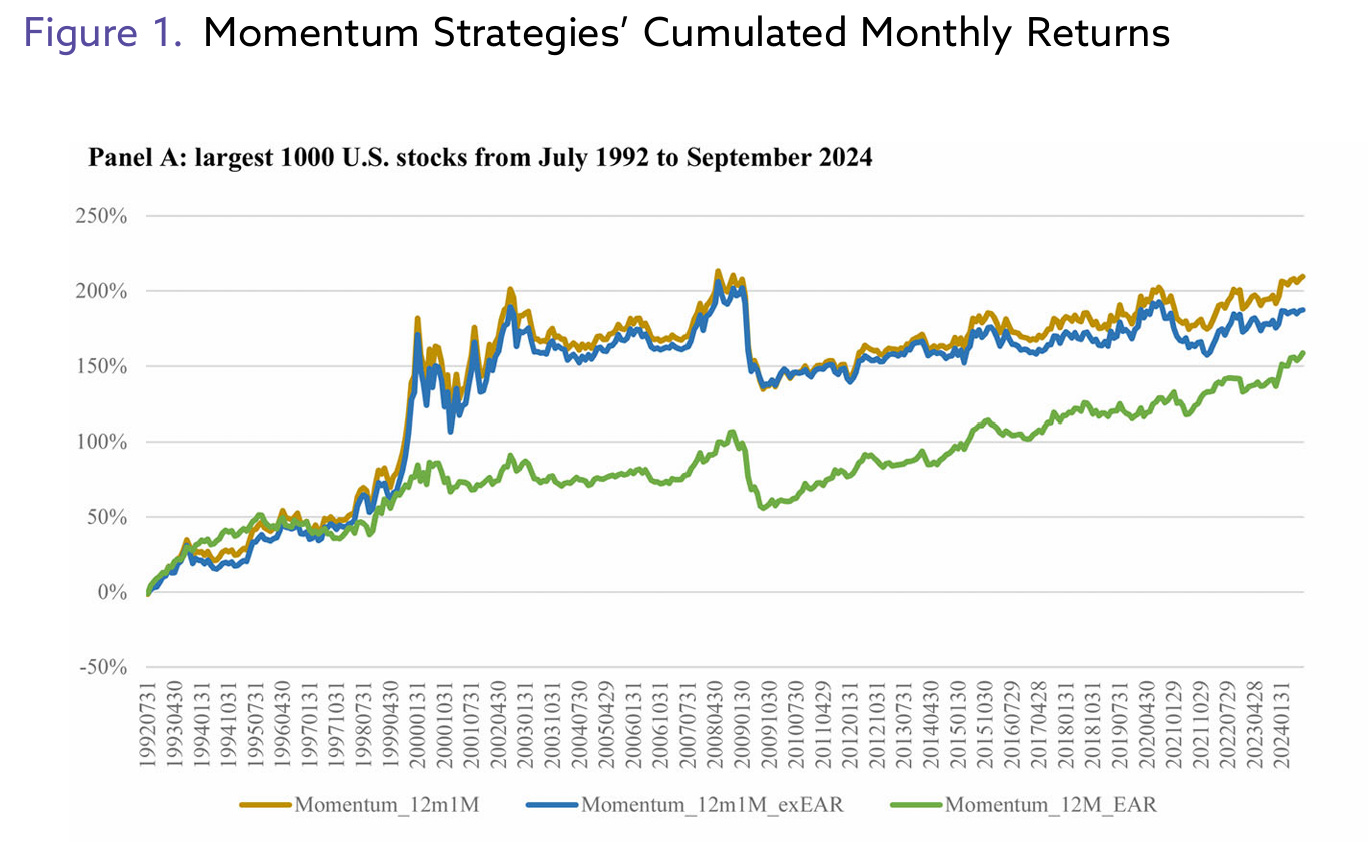

2.3. 傳統動能策略和盈餘動能策略長期走勢

這張圖呈現的是三種動能策略在美國大型股市場的長期累積報酬走勢,用來直觀比較「傳統動能」、「排除盈餘公告的動能」,以及「只由盈餘公告構成的動能」之間的差異。橫軸為時間(1992 年至 2024 年),縱軸為累積報酬。圖中的 Momentum_12m1M 代表標準的 12–1 股票傳動動能策略,即使用過去 12 個月、跳過最近一個月的日報酬;Momentum_12m1M_exEAR 則進一步排除了所有盈餘公告日前後 ±2 天的報酬;而 Momentum_12M_EAR 僅保留過去一年所有盈餘公告期間的報酬,是最純粹的「公告型動能」。

從走勢來看,傳統動能與 exEAR 動能的表現高度相近,說明標準動能策略的主要報酬來源其實並不完全來自盈餘公告。然而,僅由盈餘公告構成的動能策略,雖然整體累積報酬較低,但走勢明顯更平滑、波動較小,顯示其風險結構與前兩者不同。這張圖的關鍵訊息在於:盈餘公告動能本身就能獨立形成一條長期向上的報酬路徑,證明股票動能並非完全由市場或因子趨勢驅動,而確實包含一個來自公司特定資訊、反應較慢且風險較低的動能成分。

3. 研究結論:

3.1. 短期 PEAD 效果在近年出現弱化跡象,但長期盈餘公告動能仍然穩健存在。

僅根據「最近一次」盈餘驚喜進行交易的短期策略,其報酬表現在近年已明顯下降,顯示單一公告事件所捕捉的資訊優勢正在被市場快速吸收。然而,當策略改為納入過去一年內所有盈餘公告期間的累積報酬作為排序基準時,其預測未來報酬的能力依然穩定存在。更重要的是,這種長期盈餘公告動能策略的換手率約僅為短期策略的一半,使其在交易成本與執行層面上具備更高的實務可行性。

3.2. 因子動能可以解釋傳統動能,但無法解釋盈餘公告動能。

以主成分分析(PCA)萃取共同因子後所構建的因子動能策略,在美國市場中,確實能有效吸收並解釋傳統股票動能的大部分報酬來源。然而,即便在同時控制因子動能後,盈餘公告動能的超額報酬仍然顯著存在,且在經濟與統計意義上皆具說服力。這一結果顯示,盈餘公告動能所反映的,並非單純的因子輪動或風格切換,而是來自企業基本面資訊逐步被市場吸收的獨立訊號。

3.3. 長期報酬型態的差異進一步揭示了不同的投資人行為機制。

當形成期延長至 24 個月,並在形成期結束後延遲一年才進行持有時,傳統動能策略在 2000 年前後出現明顯的長期反轉現象;相對地,盈餘公告動能無論在短期或長期皆未觀察到顯著反轉。此一差異與行為金融學的解釋高度一致:因子層級的動能更可能反映投資人對總體或風格訊號的過度反應,而以盈餘公告為核心的個股特定動能,則更符合投資人對公司層級資訊反應不足、逐步修正的行為特徵。

寫在最後:對實務投資人的啟示。

對於在投資組合中配置動能策略的投資人而言,盈餘公告動能可被視為一種更具資訊純度的「核心動能配置」。相較於傳統以過去價格表現排序的動能策略,盈餘公告報酬更看重於公司基本面資訊的釋放與市場吸收過程,因此更能反映企業層級的訊息累積效果。在實務配置上,投資人可考慮優先將盈餘公告動能作為核心,再依需求搭配傳統動能,以補足不同時間尺度的價格趨勢。

其次,這項研究凸顯了在投資決策中清楚區分「因子押注」與「選股能力」的重要性。傳統動能往往隱含對成長風格、產業循環或市場狀態轉換的曝險,若投資組合中已透過其他因子或產業配置承擔這類系統性風險,進一步疊加傳統動能,可能只是放大既有押注。相對地,盈餘公告動能提供的是一種更貼近公司特定資訊的選股訊號,可作為因子配置之上的「純選股疊加層」。

最後,從投資人溝通與策略說明的角度來看,盈餘公告動能也提供了一套更具說服力的行為邏輯。動能並非投機式追逐價格,而是制度化地捕捉市場對資訊的反應偏誤。市場對公司特定資訊——特別是透過多次盈餘公告逐步揭露、難以一次消化的訊息——往往反應過慢;而動能策略,正是在這個「慢反應」的過程中,建立可重複、可紀律執行的投資優勢。

警語

本文內容僅為學術研究之整理與觀念說明,旨在介紹既有金融文獻與研究發現,不構成任何投資建議或投資邀約。文中所提及之策略績效均來自學術論文中的歷史模擬結果,未考慮實際交易中可能產生的交易成本、滑價、流動性限制與稅負影響,亦不代表任何投資人實際可達成之報酬。過去績效不保證未來結果,投資人應自行評估風險,並為自身投資決策負責。

AI寫作輔助

本文在撰寫過程中使用 AI 作為寫作與整理輔助工具,用於協助結構整理、語句潤飾,但所有研究理解、重點取捨與最終文字內容均由作者自行判斷與確認。

參考之學術文獻

Gérard, X., & Jehl, L. (2025). The Many Facets of Stock Momentum: Distinguishing Factor and Stock Components. Financial Analysts Journal

Jegadeesh, N., & Titman, S. (1993). Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency. The Journal of Finance。

如欲深入了解研究細節,建議讀者直接查閱原始論文。

請教盈餘公告動能有沒有相關的ETF?