我們能從「挪威主權基金」學到個人退休配置嗎?

談談挪威政府全球養老基金,GPFG

0. 引言

前陣子有小夥伴敲碗說也許可以聊聊挪威主權基金;這只基金在我所追蹤的Youtuber 小林說當中也介紹過。所以今天這篇文不只是介紹,我們也可以一起反思這只基金背後的投資邏輯及風險管理。

試想如果有一個投資組合,能在政治誘惑、景氣循環、金融海嘯長時間考驗下,仍然維持紀律、分散、長期導向——那會長什麼樣子?答案,很可能就是 Government Pension Fund Global(挪威政府全球養老基金,GPFG)。

但這篇文章不是要你「複製」一個國家級基金,而是來細細了解它背後的幾個面向:

為何挪威選擇 3% 的安全提撥率?這和個人退休常談的 4% 法則有什麼本質差異?

一般投資人,能不能用 ETF 把這套制度精神轉化為可執行的退休配置?

在 2008、2020、2022 這些系統性風險中,這類機構究竟做對了什麼或不做什麼?

在往下討論前,若有興趣研究這只養老基金及背後的操盤手:Norges Bank Investment Management;可以看其Youtube頻道介紹。

1. 挪威主權基金是什麼?:他們把「一次性資源」變成「永久資本」

Government Pension Fund Global成立於 1990 年代,資金來源並非一般的稅收,而是北海油氣收入。挪威政府面臨的核心難題是:如何避免「資源詛咒」?也就是:

油價好時,政府大舉花錢 → 通膨、匯率升值、產業失衡

油價差時,財政緊縮 → 景氣震盪、世代不公平

所以挪威政府當時的選擇是:把所有石油相關盈餘,統一匯入一個只投資「海外資產」的主權基金。

關鍵性的制度規定

錢不能留在本國內投資:這樣一來可以避免推高本國資產泡沫

政府不能隨便動用本金:只允許依規則提撥,免得造成吃老本

投資管理獨立於政治:由挪威央行投資管理部(NBIM,也就是上述介紹的Norges Bank Investment Management)執行所交易邏輯及風險管理。

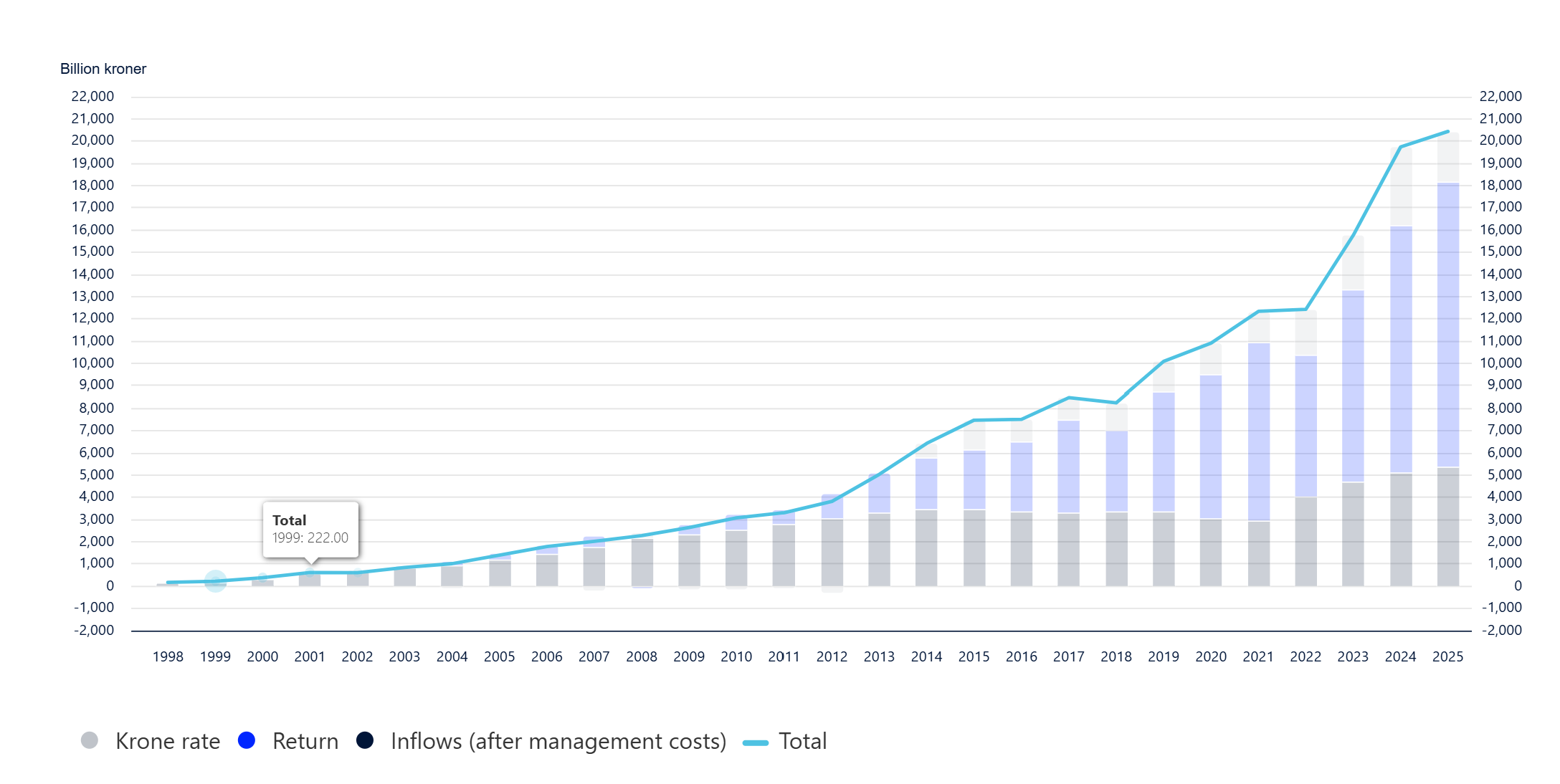

截至近年,GPFG 規模約 1.7–1.9 兆美元,平均持有全球上市公司約 1–1.5% 的股份,堪稱「世界最大的被動長期投資人之一」。

上圖是根據Sovereign Wealth Fund Institute(SWFI)截至去年的資料,挪威主權基金是目前全球規模最大的主權財富基金,資產規模約 1.7 兆美元。資金主要來自北海石油與天然氣收入,並透過高度分散的全球股票與債券投資,將不可再生的自然資源轉化為可長期維持的金融資本。而第二名和第三名分別是:中國投資有限責任公司(China Investment Corporation, CIC)資產規模約 1.3 兆美元;阿布達比投資局(Abu Dhabi Investment Authority, ADIA)規模約 1.1 兆美元。

1)挪威的「3% 財政規則」:制度版的安全提撥率

1. 什麼是 3% 規則?

官方英文說明頁(挪威政府財政政策)可參考:

🔗 The Norwegian Fiscal Policy Framework — regjeringen.no

整體財政規則的頁面,其中有以下重點:

Fiscal Rule 介紹是為了確保 GPFG 的「購買力與實質價值能夠跨世代保存」。

提撥規則是逐年跟隨長期預期實質報酬,而非按市價大幅調整。

預期報酬率自 2001 年的 4% 下調至 2017 年的 3%。

早期(2001 年)這個數字是 4%,但隨著:

全球利率均值下移

債券實質報酬下降

資產估值不斷提高

挪威在 2017 年 主動把預期報酬下修到 3%。

1.1. 相似於個人提領的4%規則,但本質不同

挪威的 3% 財政規則,核心目標是永久保存實質資本。這套制度希望基金在扣除通膨後,仍能長期維持購買力,成為跨世代可持續使用的公共資產。因此,政府每年的支出上限是建立在「長期預期實質報酬」之上,而不是根據當年度市場表現決定。時間尺度上,它被設計為無限期運作,即使短期出現虧損,也能透過財政緩衝、稅收調整或暫時偏離規則來吸收波動,而不動用基金本金。

相較之下,個人常談的 4% 退休法則,目標則明確而有限:讓退休資產在大約 30 年內不至於用盡。它的邏輯是回顧歷史中最不利的市場情境,檢驗在高度波動與通膨壓力下,退休金是否仍能支撐固定支出。這是一套以個人生命週期為前提的規劃工具,當市場不如預期時,容錯方式往往只能回到個人層面,例如降低生活支出、延後或重新就業,來修正現金流壓力。

簡言之,3% 規則是在管理一個「要活得很久的制度型資本」;4% 法則則是在規劃一段「有終點的個人退休旅程」。兩者都談提領率,但背後承擔的時間尺度、風險責任與調整工具,並不在同一個層級。

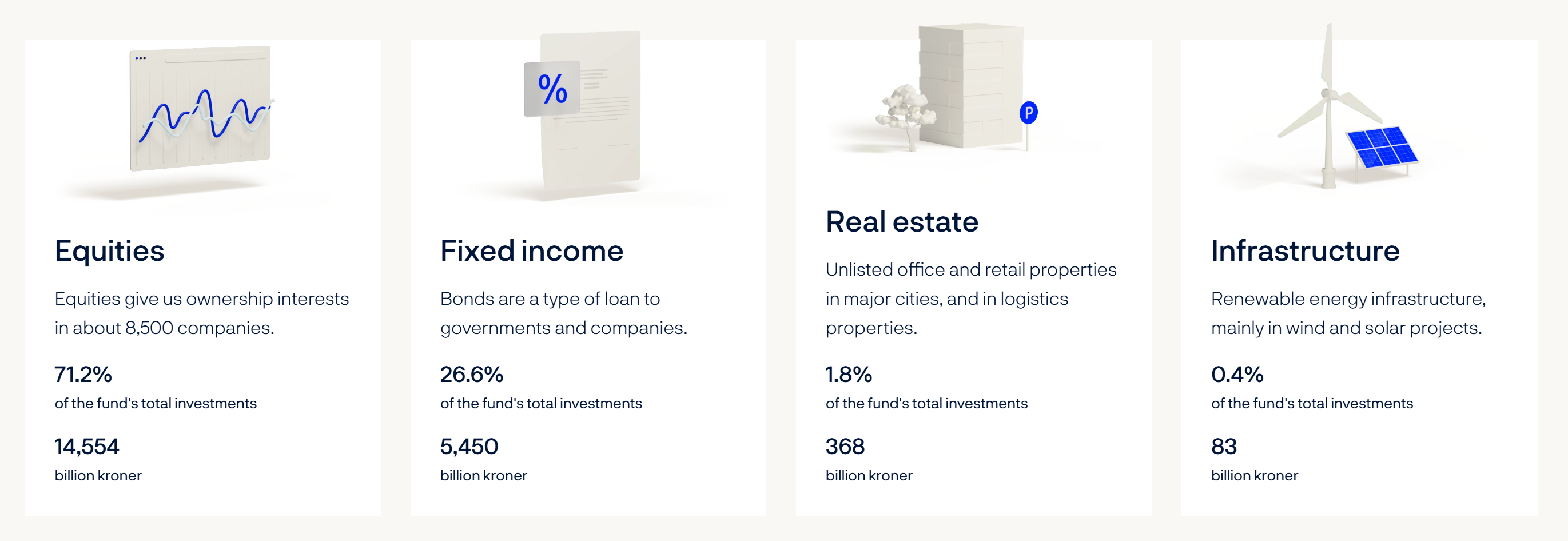

2. 挪威基金的資產配置 🔗資料來源

以 GPFG 官方資料為準,最新資產配置大致為:

股票(Equities) ~70–71%:全球約 8,000+ 家企業的股份。

固定收益(Bonds) ~26–27%:政府債、企業債等。

非上市房地產 ~1.8%:包括主要城市的辦公、物流等。

基礎設施(可再生能源等) ~0.1–0.4%。

上圖說明 GPFG 是一個 高度股票傾斜、分散全球市場的大型多元投資組合。

2.1. 個人如何用ETF打造「類挪威主權基金」?

對一般個人投資者而言,想要「模擬」挪威主權基金(GPFG)的核心精神,關鍵不是在要完全複製其每一檔持股,是在於用 ETF 重現其資產配置邏輯。GPFG 的投資架構高度簡潔:以全球股票作為成長引擎,搭配大比例高品質債券作為穩定器,再輔以少量實物或替代性資產。這樣的思維,其實非常適合轉化為個人投資組合。

在股票權益配置上,GPFG 約七成資金投入全球股票市場,個人投資者可用一檔涵蓋已開發市場與新興市場的全球股票 ETF 作為核心,例如追蹤全球股市的全市場型 ETF。這類工具的優點在於「一次買進全世界」,自動反映各國市值變化,避免過度押注單一國家或產業,符合主權基金強調的長期分散原則。

債券部分,GPFG 約四分之一至三成配置於高品質國債與投資級債券,目的不是追求高報酬,而是降低整體波動、在市場壓力時提供緩衝。對個人而言,可用投資級綜合債券 ETF 來模擬,讓投資組合在股市大幅修正時,仍保有一定的現金流穩定性與再平衡空間。

房地產與基礎建設,GPFG 將其視為實物資產與長期現金流來源。個人投資者不必真的購買不動產或參與基建專案,而是可透過房地產 ETF 或全球基礎建設 ETF 進行小比例配置,作為股票與債券之外的補充,提升資產來源的多樣性,但不喧賓奪主。

實務上的小技巧是:先把組合簡化成「權益 vs 債券」的 70/30 架構,確立長期風險承擔能力,再視需求用極小比例加入房地產或專項 ETF。這樣的配置方式,與其說是在複製 GPFG,不如說是在學習它的核心哲學——用簡單、分散、可長期執行的工具,為未來的不確定性預留彈性。

3. 大型機構如何應對金融海嘯

GPFG 與其他大型機構在重大市場危機(例如 2008、2022)面對以下共同的風險管理義務:

全球分散投資:投資跨國家、跨行業的股票與債券,減少單一市場衝擊的影響。

長期投資視角:不以短期價格波動作為交易依據,而是按戰略基準堅持配置;在危機中通常 不頻繁調整長期策略。GPFG 2024 年的 6.3% 長期年化實質回報即體現長期穩健策略的重要性。

風險情景測試:NBIM 定期做極端市場模擬(例如 5 年下跌 18–40%)來衡量組合在壓力狀況下的效果,作為風險限制與資本緩衝的參考。

行情下的逆向抉擇:在危機期間(如 2008 大衰退或 2022 市場大跌),大型機構常以 「守住基準配置、不恐慌賣出」 為主,有時甚至利用波動重新調整到目標區間。

寫在最後:一般投資者的筆記

長期思維勝短期交易

GPFG 強調“只用長期回報、保護本金”,個人可借鏡 避免短期情緒交易,用資產配置與紀律管理取代頻繁操作。分散配置是核心風險管理

不把資金集中在單一資產或市場(股票 / 債券 / 房地產 / 國家),可以用全球 ETF 來實現分散。合理設計提款率

3%(GPFG)與 4%(退休提領法則)雖背景不同,但本質都是“讓本金與購買力不至於被通膨或市場消耗殆盡”;個人退休可在此基礎上調整安全提款策略。

AI 寫作輔助揭露

本文在撰寫與結構整理過程中,有限度使用生成式 AI 作為輔助工具,協助進行資料彙整、段落重組與語句修飾,以提升整體邏輯清晰度與可讀性。文章中的觀點、論證邏輯、價值判斷與最終取捨,皆由作者本人完成並負責。

參考資料

Norges Bank Investment Management 官方年報

挪威財政部《Fiscal Rule》政策文件

切合實況,獲益匪淺🙏

你說的Youtuber 小林是"小Lin說"這個頻道嗎?