AI幫我們管理資金的時代來了嗎?

是人還是AI 做決策 ?

0. 引言

從最早的被動型指數投資(Index Investing,到後來的因子投資(factor investing),再到近年的量化策略與機器學習模型,投資決策的核心正在逐步從「人類判斷」轉向「系統性規則」。而人工智慧(AI)的出現,則讓這個轉變進入另一個層次——不單單只是自動化,還包括了學習與適應(learning & adaptation)。

這也帶出一個更深層的問題:當模型可以自行從資料中「學習」哪些特徵重要、哪些訊號有效時,人類投資人的角色,究竟是被取代,還是被重新定位?

AI-powered/AI-enhanced ETF,正是在這個脈絡下誕生的產品形態。

0.1 什麼是 AI-powered ETF / AI-enhanced ETF

傳統 ETF 大致可以分為兩類。

第一類是被動追蹤型 ETF。

其核心邏輯是依循一組事先定義好的規則,例如市值加權、等權重或因子篩選,去複製某個指數的表現。在這個框架下,投資決策已經被「規則化」,人類的角色主要在於設計指數,而非持續干預。

第二類則是主動管理型 ETF。

在這裡,投資決策重新回到經理人手中——由人來判斷哪些公司值得持有、何時調整部位、如何應對市場變化。其優勢在於彈性與直覺,但同時也不可避免地受到行為偏誤(behavioral biases)與資訊處理限制的影響。

所謂 AI-powered ETF 或 AI-enhanced ETF,本質上並不是第三種類型,而是在這兩者之間,加入一層新的決策機制:人工智慧模型。

在一個完整的投資流程中,大致可以拆解為幾個環節:

股票(或資產)篩選(screening)

報酬預測(return forecasting)

權重配置(portfolio construction)

風險控制(risk management)

甚至是跨資產配置與市場環境判斷(regime detection)

AI 模型可以只參與其中某一個環節,例如強化選股;也可以貫穿多個層次,從訊號生成一路延伸到最終配置決策。因此,「AI-enhanced」與「AI-powered」之間的差異,其實是一條光譜(spectrum),而非一條明確的分界線:

AI-enhanced ETF:AI 作為輔助工具,用來優化既有策略(例如 value、momentum 或 quality),但最終決策仍由人類主導

AI-powered ETF:AI 在決策流程中扮演更核心角色,甚至主導選股與配置,人類主要負責監督與風控

我們必須思考真正的問題不是「AI 有沒有參與」?應該是:人類與模型之間,誰在做最後的決定(who has the final say)。

這也解釋了為什麼不同的 AI ETF,雖然都標榜「AI 驅動」,但其本質差異可能非常大。有些產品只是將 AI 用於資料整理與訊號輔助;有些則讓模型直接決定持股與權重;更進一步的,甚至讓 AI 參與市場狀態(market regime)的判斷與跨資產配置。

也因此,理解 AI ETF 的第一步,不應該是去看「買了哪些股票」,而是我們要先試著回答一個更根本的問題:這個 ETF,是把 AI 放在投資流程的哪一個位置?

1. AI-powered ETF/AI-enhanced ETF 的優點與限制

在進入個別產品之前,我們想先討論看看:AI 的引入,究竟改變了什麼?又沒有改變什麼?如果沒有先建立一組評估標準,那麼後面看到各種「AI-powered」的標籤,很容易流於敘事,而非分析。

1.1. AI ETF 的潛在優勢

1) AI 可以處理遠超人類的資料維度與規模

以 AIEQ 的說明為例,其模型同時讀取歷史價格資料、近期總體經濟數據、新聞、分析師報告,甚至社群資訊。這代表決策基礎已不再只是財報與估值指標,而是一個多維度資訊整合系統。

傳統投資經理人當然也會看這些資訊,但問題在於:人類可以理解,但無法同步處理。

2) AI 有機會提高決策與更新頻率

傳統主動管理的一個結構性限制,在於決策流程本身的「節奏」。研究會議、投資委員會、季報更新——這些都是必要,但同時也意味著調整往往具有延遲性。

相較之下,AI 模型可以以固定頻率重新訓練與更新投組。例如:

QRAFT 系列每四週更新資料庫與投資組合

AIVI 採取月度更新

這背後的意義是:決策可以更接近資料更新的節奏,而非組織運作的節奏。但這同時也埋下了後面會提到的另一個問題:頻率本身是否有成本。

3) AI 能將非結構化資訊納入投資決策

傳統量化模型多半依賴結構化資料(例如財務比率、價格、因子暴露),而 AI 模型可以進一步處理,像是:

新聞稿

公司公告

分析師評論

市場敘事與情緒

例如 AIVI 明確指出其模型同時使用結構化與非結構化資料;AIEQ 亦將近期經濟與新聞資料納入模型。這意味著投資決策開始納入一個過去難以量化的維度:敘事(narrative)與語氣(tone)。

4) AI ETF 將機構級工具「商品化」

AIEQ 的 factsheet 直接指出,這類基於 AI 的投資方法,過去多半只存在於 hedge funds 或專業機構內部。換句話說,AI ETF 的出現,本質上是:將原本封閉於機構內部的模型能力,以 ETF 形式開放給一般投資人。

這不只是產品創新,更是工具可得性(accessibility的改變。若從這個角度來看,AI ETF 更像是:一個將「量化基礎設施」包裝成資產配置工具的載體。

1.2. AI ETF 的現實限制

然而上述這些能力,是否真的能轉化為投資績效?我們可以從以下幾個觀點來討論看看:

1) 模型風險不會因為稱為 AI 而消失

這是最核心、也最容易被忽略的一點。QRAFT 的 prospectus 非常直接地指出:若模型設計、假設或資料本身出錯,可能導致:

應該納入的股票被排除

不應納入的標的被加入

AIVI 亦強調,AI 可能無法學習到正確模式,甚至可能產生錯誤結論,並且仍受到人為設計與干預的限制。換句話說,AI 並沒有消除模型風險(model risk),只是將其轉換為另一種形式:

從「人判斷錯」變成「模型學錯」。

2) 高換手率可能侵蝕績效

這一點,是 AI ETF 最具體、也最有「數據張力」的限制。由於模型持續更新訊號,投資組合往往出現極高的周轉率:

AIEQ:804%

DRAI:911%(自成立至 2025/5/31)

AMOM:354%(2025 年度)

AIVI:約 130%

這些數字的告訴我們故事在於:AI 很會調整,但調整本身是有成本的。交易成本、滑價(slippage)、市場衝擊,最終都會反映在投資報酬上。因此,這裡的關鍵問題不是「模型是否聰明」,而是:模型產生的訊號,是否足以覆蓋其帶來的交易成本?

3) AI 的存在,不等於超額報酬的保證

從投資結果來看,AI ETF 並未一致性地打敗 benchmark。例如:

AIEQ(截至 2025/12/31):1 年報酬 13.80%,低於 S&P 500 的 17.88%

AIVI(截至 2024 年底):1 年報酬 2.11%,低於 MSCI EAFE Value 的 5.68%

這些結果提醒我們一件事:AI 只是一種方法(method),不是一種必然的成果(outcome)。

即使模型更複雜、資料更多,市場仍然是一個競爭性極高的環境,任何優勢都可能被迅速套利。

4) 多數產品仍保留人類裁量權

最後一點,其實既是限制,也是風險控制機制。許多 AI ETF 並非完全由模型自主決策:

QRAFT 系列的 adviser 保有 full discretion

DRAI 在極端情況下可 override 模型

這代表「AI-powered」在多數情況下應理解為:AI 參與決策,而非取代決策。

從治理(governance)的角度來看,這是必要的;但從產品定義的角度來看,也意味著:投資人購買的,其實是一個「人機共決(human-in-the-loop)」的系統。

2. AI ETF 個案分析

在前一小簡建立評分標準之後,下一步才是我們回到個產品本身。我們用以下同一個框架來看:

Snapshot

選投原則

AI 扮演的角色

這檔基金真正適合誰

這樣的好處是——我們比較的不是產品本身,比較的是「 AI決策結構」的差異。

2.1 AIEQ:最早期、最具話題性的 AI 選股 ETF

Snapshot

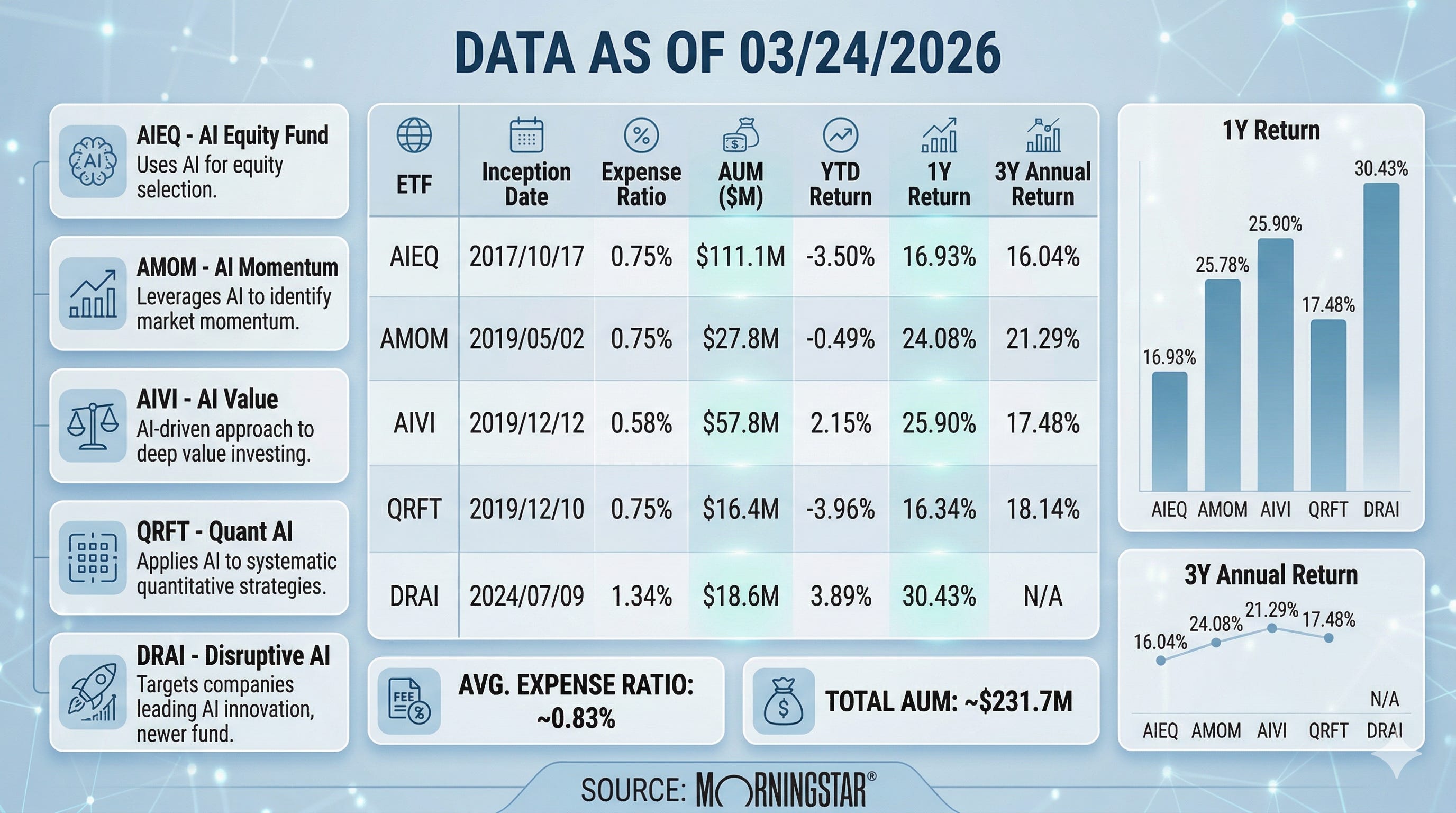

AIEQ 於 2017/10/17 上市,費用率 0.75%。截至 2025/12/31,持股 159 檔,採月度再平衡,追蹤 AI Powered Equity Index。整體風格偏大型股,大型股比重達 95.2%。

選投原則

AIEQ 的核心來自 EquBot 在 IBM Watson 平台上的模型。其做法並不是單純排序,而是:

從美國總股市 universe 中

利用 AI 預測未來一個月的相對報酬

篩選約 30–200 檔具備未來 12 個月升值潛力的公司

再根據預期報酬與資產間相關性進行配置

同時設有約束條件:

單一公司權重上限 10%

單一產業上限 25%

AI 扮演的角色

AIEQ 的 AI 介入程度屬於目前市場上比較深的一類。AI 不只是輔助分析,而是:直接構成指數的選股邏輯,同時吸收十年以上歷史資料,整合近期經濟數據與新聞,最後使用機器學習、情緒分析與 NLP。換句話說,這檔 ETF 的核心不是「策略」,而是模型本身。

這檔基金適合誰

AIEQ 比較適合:

想直接押注「AI 選股能力」的投資人

願意接受模型風險與較高換手率

將其視為 satellite allocation,而非核心配置

不適合將其當作「更聰明的 S&P 500 替代品」。

我們可以說AIEQ 比較像是:AI 驅動的主題型主動指數 ETF。而不是傳統主動基金,也不是典型 smart beta。

2.2. AMOM:AI 強化的動能 ETF

Snapshot

AMOM 費用率 0.75%,2025 年度周轉率 354%;但歷年報酬波動明顯:

2025:8.18%

2024:27.62%

2023:4.65%

2022:-20.63%

2021:69.95%

呈現出典型動能策略的高彈性與高循環性。

選投原則

AMOM 並非單純的 momentum 排序,而是兩段式架構:

第一步:

由 QRAFT AI 從整體 universe 中篩選出約 100–200 檔股票

第二步:

再透過 proprietary momentum scoring formula 進行排序,包含:

12 個月動能

風險調整後 12 個月動能

也就是說,AI 決定誰有資格進入動能競賽。

AI 扮演的角色

AMOM 的 AI 屬於「前端篩選+權重優化」:

AI 負責 universe selection

傳統因子(momentum)仍是核心邏輯

因此,它更接近AI-enhanced ETF,而非 fully AI-driven ETF

這檔基金真正適合誰

AMOM 比較適合:

已經相信動能因子的投資人

想用 AI 優化傳統 factor exposure

能接受較高波動與景氣循環敏感度

2.3. AIVI:AI 強化 Value,而非 AI 隨機選股

Snapshot

AIVI 費用率 0.58%,為本組中成本相對較低者。周轉率約 130%,顯著低於 AIEQ 與 DRAI,策略節奏較為穩定。

選投原則

AIVI 投資於 developed markets(排除美國與加拿大),並採三層邏輯:

先鎖定具 value 特徵的股票

再由 Voya AI 模型分析基本面與市場情緒

從 20 年以上的結構化與非結構化資料中選出 60–190 檔

其結果通常呈現:

較低 P/B

較低 P/E

較高 free cash flow

這仍然是一個價值投資框架,只是用 AI 強化訊號品質。

AI 扮演的角色

AIVI 的 AI 並不是重新定義策略,而是:提升既有 value 投資的判斷精度

特別是在:

避開 value traps

整合市場敘事與基本面

這使它在 AI ETF 光譜中,屬於較「保守」的一端。

這檔基金真正適合誰

AIVI 比較適合:

原本就相信 value investing 的投資人

希望降低價值陷阱風險

想要 AI,但不希望完全交出決策主導權

2.4. DRAI:當 AI 不只選股,而是決定整體配置

Snapshot

DRAI 成立於 2024/7/9,總費用率 1.34%(含 0.49% acquired fund fees),為本組中最高。周轉率高達 911%,代表其策略極度動態。

選投原則

DRAI 並不直接選股,而是採取「regime-based allocation」:

先判斷市場處於何種狀態(bullish / bearish)

再在不同資產間配置

配置範圍包括:

ETF(股票、債券)

槓桿 ETF / 反向 ETF

ETN

黃金、美元等避險資產

整體持股通常僅 10–20 個部位,屬於高度集中的戰術配置。

AI 扮演的角色

DRAI 的 Draco Model 為混合架構:

約 70% 由 AI 模型主導(短期 regime 判斷)

使用價格與技術指標預測市場方向

再由較低頻的總經數據(如失業、訂單、利差、貨幣供給)修正長期配置

當模型轉空時:

配置美債、黃金、美元、反向 ETF

轉多時:

增加股票、高收益債、槓桿 ETF

這已經不是選股問題,而是:

由 AI 主導的資產配置決策系統

這檔基金真正適合誰

DRAI 比較適合:

相信市場存在可辨識 regime 的投資人

想用單一 ETF 實現戰術資產配置

能接受高成本與高換手

不適合長期 buy-and-hold 的核心配置。DRAI 代表的是:AI 從選股工具,進化為資產配置決策者。

3. AI ETF 的績效表現

在討論 AI ETF 時,如果只停留在「模型多強、資料多廣」,其實很容易忽略最關鍵的問題:這些優勢,是否真的轉化為可持續的投資報酬?

3.1. AIEQ:AI 故事最強,但結果未必優於市場

從績效來看,AIEQ 提供了一個非常具有代表性的案例。

截至 2025/12/31:

1 年報酬:13.80%(低於 S&P 500 的 17.88%)

5 年年化:5.75%(顯著低於 S&P 500 的 14.42%)

自 inception 年化:9.40%(低於 S&P 500 的 14.62%)

同時也低於其自身 AI Powered Equity Index(15.02%)

這組數據的重要性,不在於「輸了多少」,而在於它揭示了一個更本質的問題:當 AI 直接主導選股時,其複雜度並沒有自然轉化為超額報酬。

AIEQ 幾乎代表了市場上最純粹的「AI-driven stock picking」實驗,但其長期表現,反而不如最簡單的被動指數投資。這並不代表 AI 無效,而是提醒了我們:在高度競爭的市場中,訊號優勢很容易被成本、噪音與模型不穩定性抵消。

3.2. AIVI:AI 強化策略,但需重新定義績效區間

截至 2024 年底:

1 年報酬:2.11%(低於 MSCI EAFE Value 的 5.68%)

5 年年化:3.25%(低於 5.09%)

10 年年化:3.47%(低於 4.31%)

表面上看,AIVI 同樣未能打敗 benchmark。

但這裡有一個關鍵註記不能忽略:該基金自 2022/1/18 起才轉為目前的 AI-enhanced 策略。因此,較長期的績效(5 年、10 年)其實混合了「AI 前」與「AI 後」兩種不同策略邏輯。

3.3. QRAFT 系列:不一定每年勝出,但長期未必落後

相較之下,QRAFT 系列(如 QRFT)呈現出更有意思的結構。

截至 2024 年底:

1 年報酬:21.42%(低於 S&P 500 的 25.02%)

5 年年化:14.91%(略高於 S&P 500 的 14.53%)

自 inception 年化:16.21%(略高於 15.70%)

這組結果傳達出一個更細緻的訊號:

短期不一定贏(甚至經常落後)

但在較長區間中,未必輸給市場

這與其策略定位一致——QRAFT 並非完全由 AI 自主選股,而是讓 AI 強化既有投資流程。因此,它的績效更接近:「優化後的市場曝險」,而非「顛覆市場的 alpha」

3.4. AMOM 與 DRAI:策略清晰,但績效仍待驗證

相較於上述三者,AMOM 與 DRAI 在績效分析上有兩個限制。

AMOM

目前可取得的資料主要為年度 NAV total return:

2025:8.18%

2024:27.62%

2023:4.65%

2022:-20.63%

2021:69.95%

這組數據顯示其具備高度彈性與循環性,但:缺乏完整且一致的 benchmark 年化比較表,使其難以進行嚴格的相對績效評估。因此,在正式分析中,這檔更適合作為「策略觀察案例」,而非績效結論依據。

DRAI

DRAI 則面臨另一種限制:

成立時間:2024/7/9

策略成熟度高,但歷史績效極短

目前可取得的資料主要集中在策略、費用與風險揭露,而非完整的長期績效對照。

因此更合理的想法應是:DRAI 屬於高辨識度的 AI 資產配置產品,但其長期績效仍處於不可驗證(unproven)階段。

寫在最後

從前文論,我們可以看出有些產品讓 AI 強化既有投資風格(如 value 或 momentum),有些讓 AI 直接參與選股,甚至有些,開始讓 AI 決定整體資產配置。

但從結果來看,AI 並沒有穩定打敗市場。有些策略在長期不一定輸,但也很少出現持續性的顯著超額報酬。這提醒我們一件很重要的事:

AI 是一種方法,不是一種保證。它也許可以幫助我們處理更多資料、提高更新頻率、納入過去難以量化的資訊,但同時也帶來新的問題——模型風險、交易成本,以及策略不穩定性。

真正的問題應該是:

它把 AI 用在哪一層?

這樣的使用方式,是否真的創造價值?

以及,這個決策權,你是否願意交出去?

在 AI 開始進入投資決策的時代,投資人需要學會的,不只是理解模型,

而是重新理解一件更根本的事情:你在投資的,不只是資產,其實是一套決策系統。

AI 輔助揭示

本文撰寫過程中使用 AI 工具進行資料整理與文字輔助。內容之觀點、架構與結論,均由作者獨立判斷。

本文所提及之 AI ETF,亦屬「模型輔助決策」之應用,並不代表 AI 能穩定產生超額報酬。

本文僅供教學與研究討論使用,不構成任何投資建議。

參考資料

ETF 官方文件:

AIEQ Fact Sheet / Prospectus(EquBot / ETF Managers Group)

QRAFT AI ETFs(AMOM、QRFT)Prospectus / Annual Reports

AIVI Fact Sheet / Prospectus(Voya Investment Management)

DRAI Summary Prospectus

指數資料:

S&P 500 Index(S&P Dow Jones Indices)

MSCI EAFE / MSCI EAFE Value Index(MSCI)