如何運用AI協助資產管理--筆記系列(2)

從 Spectral Clustering 到市場 Regime 的理解

0. 引言:從「股票分群」到「市場分群」

在前一篇,我們提到可以用 k-means 去理解股票之間的風險結構。那篇文章的核心其實很簡單:我們不應該把市場視為一個整體,而應該是由不同「行為群」組成。

但如果把問題再想深入一點呢:股票之間可以分群,那市場本身呢?

也就是說:

股票有風格(growth / defensive / cyclical)

那市場,有沒有「狀態」?

這就是 regime(經濟環境)的問題。而在這一層分類,k-means這方法就開始不夠用了。所以本篇會介紹Spectral Clustering、學術根本、實務應用、及這方法如何改變資產管理。

1. Spectral Clustering:方法與直覺

1.1 與 k-means 的根本差異

在機器學習的分類中,clustering 大致可以分成兩類:

distance-based(距離導向)→ k-means

graph-based(關係導向)→ spectral clustering

k-means 的邏輯是資料離分群中心最近,就會被分到同一群;但這隱含了一個假設:群是「圓形」的。但金融市場資料通常不是這樣,因為:

成長與通膨之間可能呈現曲線關係

信用條件與報酬之間可能非線性

macro variables 常具有 regime switching 特性

所以這些結構,用距離是抓不到的。

1.2 Spectral Clustering 在做什麼

Spectral clustering 的思路不同。

它先做三件事:

建立 similarity matrix(相似度矩陣)

將資料轉換成 graph(圖結構)

在 graph 上做切割(partition)

直觀理解:它不是像K-mean 問「誰比較近」,而是問「誰跟誰比較有連結」;而這個「連結」通常用 Gaussian kernel 表示:

接著透過 Laplacian matrix:

再取其特徵向量(eigenvectors),把問題轉換到低維空間後,再做 clustering。

1.3 為什麼適合用在市場 Regime

這裡的關鍵其實並不是數學,而是經濟直覺,因為市場狀態(regime)通常具有以下特性:

非線性(nonlinear relationships)

轉換不連續(regime switching)

多變數交互作用(interaction effects)

例如:

高通膨 + 高利率 ≠ 單純兩個變數相加

信用緊縮通常伴隨 liquidity shock

成長與通膨的組合決定資產表現

這些結構,本質上更像「網絡」,而不是「幾個圓」。因此spectral clustering 更適合用來辨識市場狀態。

2. 文獻脈絡

2.1 Simonian & Wu (2019)

Simonian 與 Wu(2019)的貢獻在於:將 spectral clustering 直接應用於市場 regime 分類。

其核心設定為三個 macro 因子:

Growth(成長)

Inflation(通膨)

Leverage / Credit(信用條件)

透過這三個變數,模型將市場分成幾個主要狀態,例如:

成長擴張(Goldilocks Expansion)

通膨衝擊(Inflation Shock)

信用壓力(Credit Stress)

復甦轉換(Recovery Transition)

這種分類的特點是:

不依賴預測

完全由資料結構決定

可直接對應資產配置

2.2 López de Prado et al.(2025)

該篇作者更進一步把 ML 放進整個投資流程:

signal generation

feature selection

portfolio construction

stress testing

其中一個關鍵點是clustering 被定位為「結構辨識工具」,而非預測模型;原文中明確指出:Unsupervised learning 的目標是從資料中找出 hidden structure

這代表:

clustering 不是用來預測報酬

而是用來理解市場如何運作

此外,文章也提到:

spectral clustering 可用於 regime-based modeling

clustering 可強化 stress testing 與 scenario analysis

這與 Simonian & Wu 的架構是一致的。

2.3 從股票到市場的兩層結構

整理起來,可以看到一個清楚的層次:

第一層:股票之間的結構(k-means / clustering)

第二層:市場本身的結構(spectral / regime)

這兩層其實對應不同問題:stock selection和asset allocation

3. 實際應用

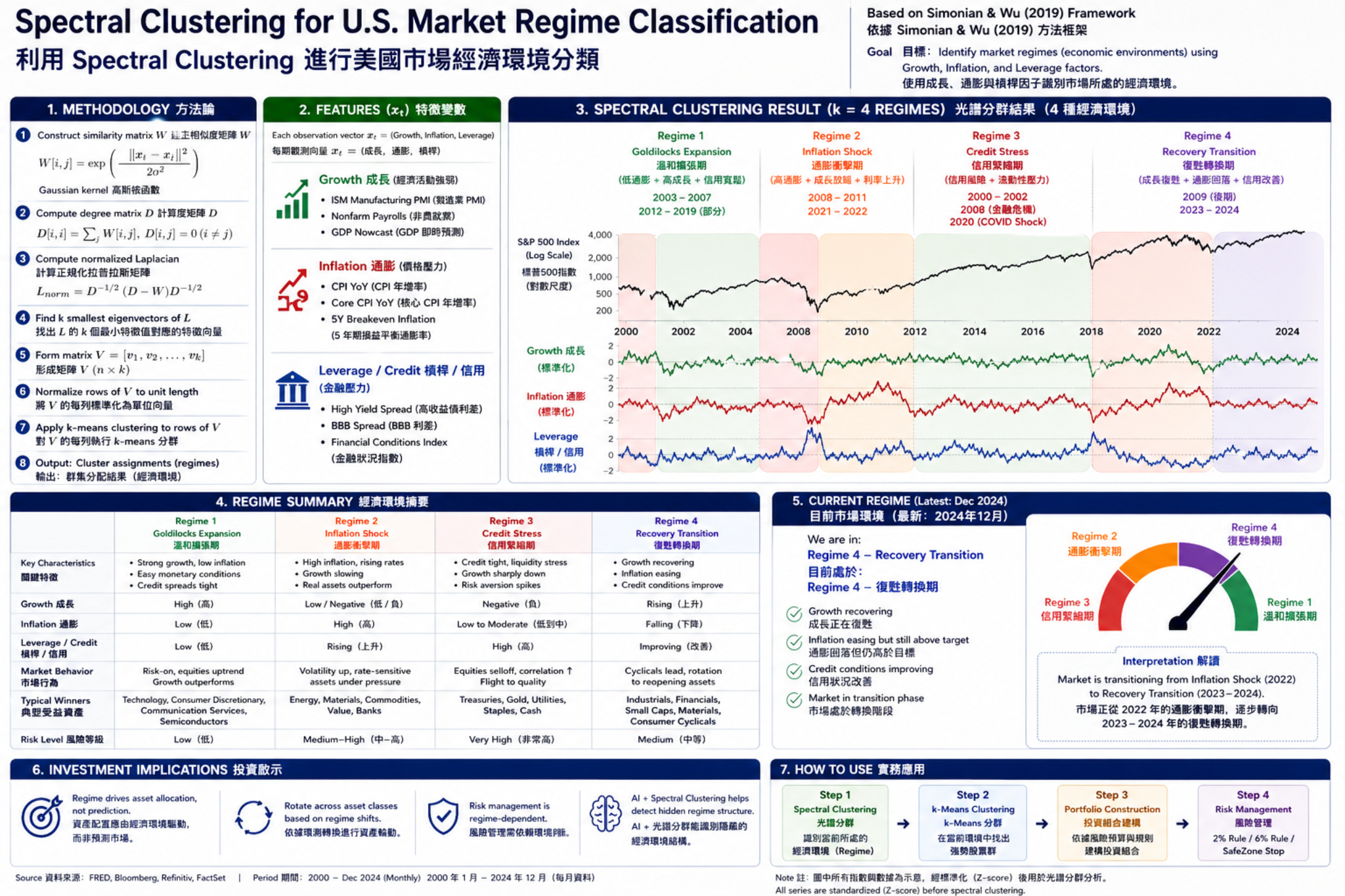

上圖為利用 Spectral Clustering 辨識市場 Regime,這張圖呈現了一個完整的實務框架:我們必須先知道不是用AI模型預測市場,而是先回答:市場目前處在什麼狀態?

模型的核心輸入變數來自三個 macro 維度:

Growth(經濟成長)

ISM / PMI

Nonfarm Payrolls

GDP

Inflation(通膨)

CPI / Core CPI

Breakeven Inflation

Leverage / Credit(信用條件)

High Yield Spread

BBB Spread

Financial Conditions Index

這三組變數代表了經濟環境的三個主要驅動力;接著透過 spectral clustering,把這些時間序列轉換成:不同的市場狀態(regimes)

3.2 分群結果(四種市場狀態)

模型將市場分為四個主要 regime:

Regime 1:成長擴張(Goldilocks Expansion)

特徵:

高成長

低通膨

信用寬鬆

市場行為:

股市上行

波動較低

典型資產:

科技股

成長股

Regime 2:通膨衝擊(Inflation Shock)

特徵:

通膨上升

利率走高

市場行為:

成長股壓力

原物料、能源相對強勢

Regime 3:信用壓力(Credit Stress)

特徵:

信用利差擴大

流動性收縮

市場行為:

風險資產下跌

避險需求上升

Regime 4:復甦轉換(Recovery Transition)

特徵:

成長回升

通膨緩解

信用改善

市場行為:

cyclical rotation

小型股與工業類股表現改善

3.3 關鍵 insight:Clustering 改變你看市場的方式

這裡有一個結構性的轉換,和上一篇是對應的。在傳統投資框架中,我們通常這樣理解市場:

牛市 / 熊市

景氣好 / 景氣差

利率高 / 利率低

但這些分類大多是單一維度的判斷。但透過 spectral clustering,市場可被重新定義為:

成長 × 通膨 × 信用條件的組合

這兩個分類的本質差異是一個是「單一變數」,一個是「結構組合」。這符合投資的直覺:市場真正影響資產報酬的,往往不是單一變數,而是多個 macro 因子的交互作用。

4. 傳統資產管理 vs AI 資產管理

傳統資產管理的核心,是預測。像我們在財務管理會建立模型,估計未來報酬、風險與相關性,再依此進行資產配置。無論是基本面分析、因子模型,或是均值變異數架構,本質上都建立在同一個前提:如果預測足夠接近現實,配置就會是合理的。

但實務上的問題在於,預測本身並不穩定。市場並不是一個固定結構的系統。成長、通膨、利率與信用條件之間的關係,都會隨時間不斷地改變。在不同階段,相同的變數,可能對資產價格產生完全不同的影響。

在這樣的背景下,機器學習的方法並沒有真正解決「預測」這個問題。它改變的,是我們處理問題的順序。從一開始就試圖預測市場,轉為先理解市場目前的結構,再進行決策。

在這個框架下,投資流程會變成:

先辨識市場狀態(regime)

再選擇對應的策略

最後才是資產配置

這個順序的改變,看起來只是技術上的調整,但實際上影響的是整個決策邏輯。

我們可以說明這樣的轉換,會帶來兩個直接影響。

第一,它降低了對預測精度的依賴。即使無法精準預測報酬,只要能辨識出市場環境,仍然可以做出合理配置。

第二,它讓資產配置有了更清楚的依據。策略不再是固定的,而是依據市場狀態做調整。

換句話說,機器學習在資產管理中的角色,並不是提供更複雜的模型,而是讓我們用比較清晰的方式理解市場。

不是預測未來,而是先界定現在。

如果把整個架構再簡化成一句話:這也是為什麼,clustering 與 spectral clustering 的價值,不在於它們能產生更準確的預測結果,重點在於:它們讓投資決策,有了一個比較穩定的起點。

風險揭露

本文僅供學術與教育用途,不構成投資建議。文中分析為方法示範,結果受資料與模型設定影響,過去表現不代表未來,投資需自行承擔風險。

AI 輔助揭示

本文使用 AI 協助整理與表達,觀點與分析由作者獨立完成並審閱。