如何運用AI協助資產管理--筆記系列(3)

從巴菲特的 Alpha、PCA 到 AI 選股,重新思考超額報酬 (Alpha) 的來源

0. 引言

最近和一位很有研究精神的小夥伴討論 AI 選股,從半導體 ETF(SMH)延伸到 PCA(Principal Component Analysis)與資產定價理論。

討論的起點其實是一個有趣的問題:如果一個投資組合能大幅擊敗市場,究竟代表這個投資邏輯是真的擁有 Alpha,還是只是承擔了市場尚未理解的風險?

他以 SMH 為例,觀察過去十多年報酬率遠高於大盤。但若拿去做 Fama-French 五因子分析,也能得到顯著的 Alpha。但我們知道 SMH ETF 並不選股,也不擇時,它只是被動追蹤一籃子半導體公司。既然如此,這個 Alpha 究竟從何而來?

這讓我想到CFA期刊中《Buffett’s Alpha》的一個核心觀點:許多過去被認為是投資天賦的超額報酬,後來都被發現可以用新的因子來解釋。

那麼今天 AI 找到的 Alpha 呢?若我們利用 PCA與機器學習模型分析市場時,究竟是在發現新的投資機會,還是在找到傳統因子模型尚未命名的風險結構?

這篇文章想討論的,正是這個問題。

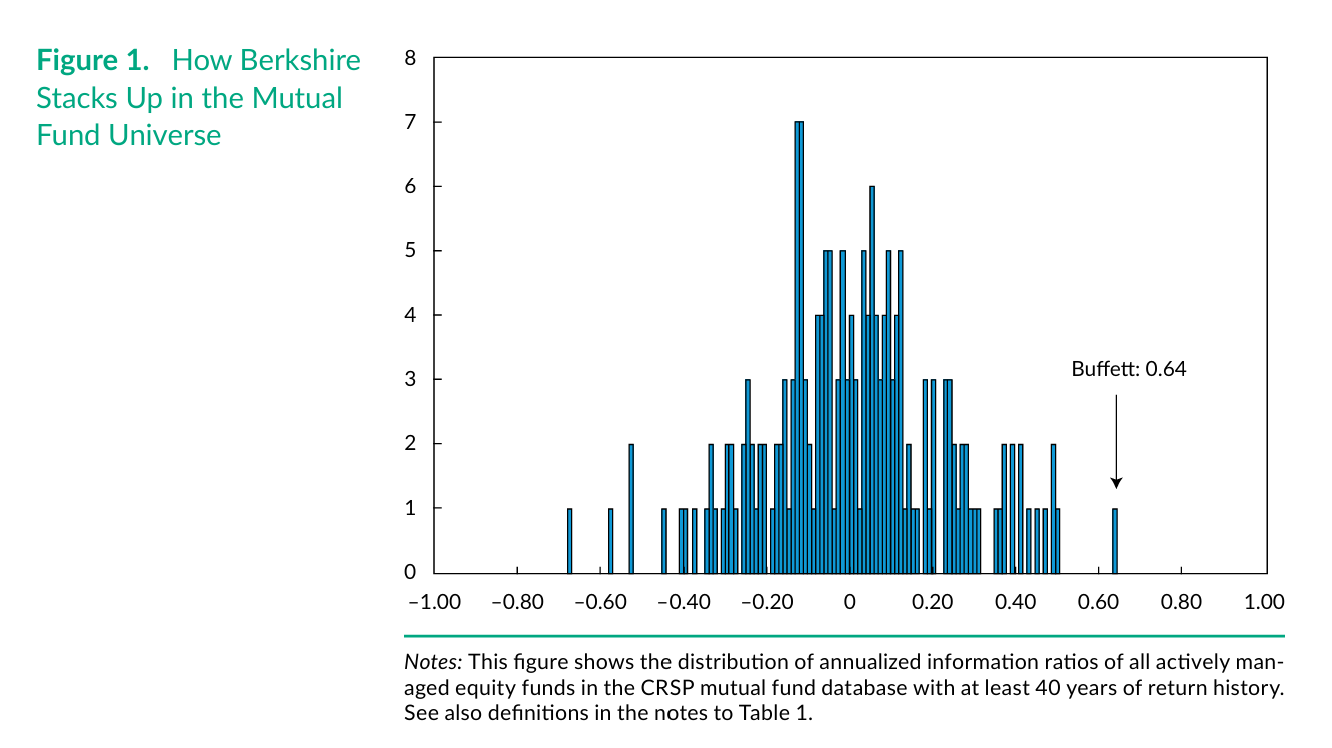

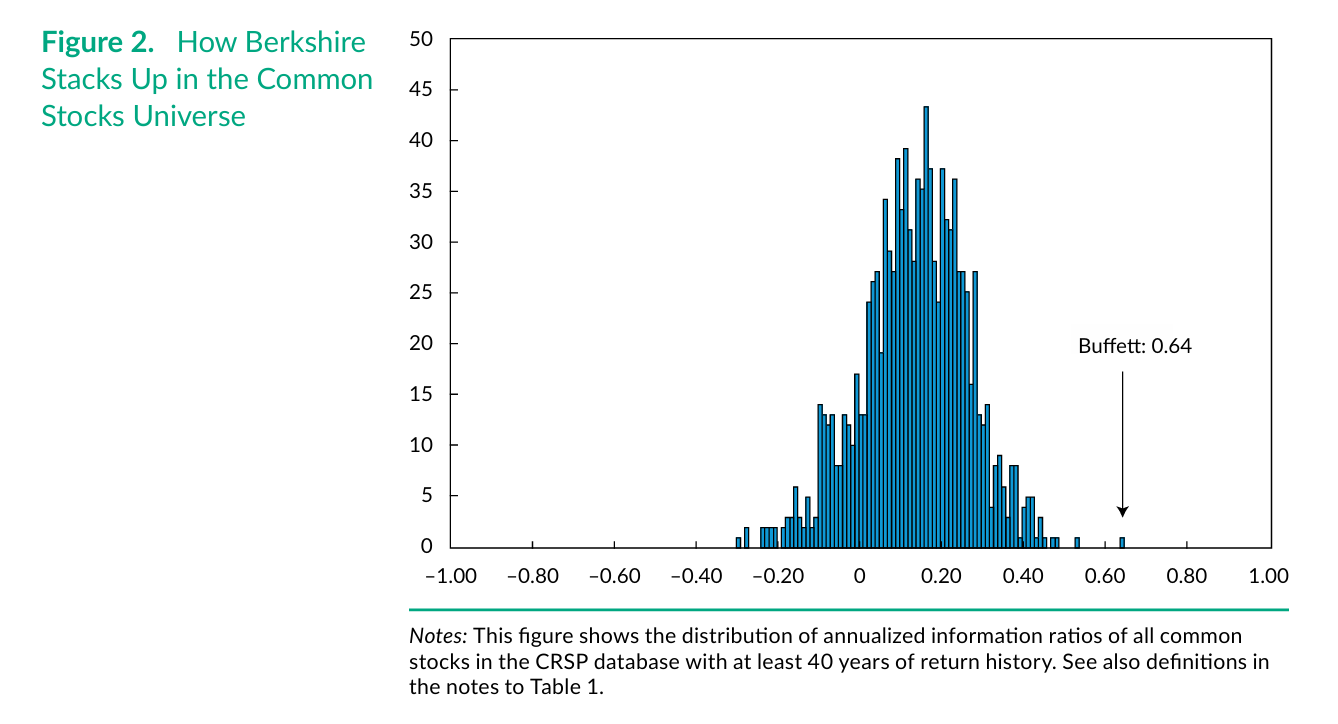

Figure 1 & Figure 2:Buffett 是否只是運氣好?

圖中顯示 Berkshire Hathaway 的 Information Ratio 位於共同基金與個股分布的最右端。這意味著 Buffett 的成功難以用隨機運氣解釋,也促使後續研究進一步探討其績效究竟來自真正的選股能力,還是來自尚未被傳統因子模型捕捉的風險曝險。

1. 股神巴菲特的Alpha?

如果要找一位能代表 Alpha 的投資人,許多人第一個想到的名字大概都是股神巴菲特(Warren Buffett)。過去半個世紀以來,波克夏海瑟威創造了遠超市場平均的投資績效,因此許多人相信,巴菲特擁有某種無法複製的投資天賦。

但2018 年發表於CFA期刊的《Buffett’s Alpha》卻提出了一個顛覆性的觀點,研究團隊沒有把巴菲特視為天才,而是回答了一個簡單的問題:

巴菲特的超額報酬,究竟來自哪裡?

結果發現,巴菲特長期偏好的企業往往同時具備幾個特徵:

價格相對便宜(Value)

獲利能力強(Quality)

財務體質穩健(Low Risk)

並透過低成本資金適度放大報酬

換句話說,巴菲特並非是隨機地找到偉大的公司,而是長期暴露在某些具有報酬溢酬的因子之上。

這個發現的重要性在於它說明了一件事情:

昨天還被稱為 Alpha 的東西,而今天可能會是被重新命名的 Factor。

事實上,類似的故事在投資史上不斷重演。

小型股效應(SMB)曾被認為是異常報酬;動能效應(Momentum)在發現初期也曾被批評只是資料探勘;品質因子(Quality)更曾被視為巴菲特獨有的選股能力。

然而隨著研究累積,這些現象逐漸從「神秘的 Alpha」變成「可量化的因子」。

於是乎一個值得我們討論而又有趣的問題出現了:如果巴菲特的 Alpha 最後可以被拆解成因子,那麼今天許多 AI 選股模型所創造的 Alpha,是否也只是某種尚未被命名的風險暴露?

或許問題是我們對市場結構的理解是否不夠完整?

2. 因子投資其實是不斷重新命名 Alpha 的歷史

如果回顧過去五十年的資產定價研究,會發現一個有趣的現象。許多曾被市場視為投資天賦的超額報酬,最後都被重新定義為因子(Factor)。

1970年代,研究者發現小型公司股票長期表現優於大型公司,可能原因包括經濟不規模、小股公司更加靈活;當時許多人認為這是一種市場失靈,甚至是某些投資人的特殊能力。

後來,這個現象被納入 Fama-French 三因子模型,成為大家所熟悉的 SMB因子(Small Minus Big)。

1980年代,動能策略(Momentum)開始受到關注。買進過去表現好的股票、賣出過去表現差的股票(Winners always win; losers always lose) ,竟然能在不同市場與不同時期持續獲得超額報酬。

起初許多人認為這只是資料探勘(Data Mining)的結果,但隨著越來越多實證研究出現,Momentum 最終成為學術界與實務界普遍接受的重要因子之一。

巴菲特的故事也是如此。

在《Buffett’s Alpha》發表之前,市場普遍認為巴菲特的成功來自無法複製的投資直覺;而在研究之後,人們開始用 Quality、Value、Low Risk 等因子重新理解他的投資框架。

於是我們逐漸發現:Alpha 並不是一個固定不變的概念;它比較像是市場尚未理解的現象。

當一種現象剛被發現時,人們稱它為 Alpha;當它被大量驗證、建立理論基礎並被納入模型之後,它便成為 Factor。從某種角度來看,投資史其實是一部不斷重新命名 Alpha 的歷史。

然而,新的問題也隨之出現。

如果昨天的 Alpha 會變成今天的 Factor,那麼今天市場上最熱門的主題——人工智慧、半導體、雲端運算——究竟是下一代因子,還是只是另一場短暫的市場敘事?

而這,正是 PCA 與機器學習開始受到投資界關注的原因,也許PCA無法幫我們找到Alpha,但確實可以幫助我們避免踩坑。

3. PCA 找到的究竟是因子,還是故事?

近年來,隨著 AI 與機器學習被大量應用於投資研究,PCA(Principal Component Analysis)也重新受到關注。

也許有會投資者把 PCA 視為一種尋找投資機會的方法,但從資產定價的角度來看,PCA 有趣的地方並不在於它能不能選股,應該是在於它能否幫助我們發現市場中尚未被理解的結構?

以半導體產業為例。

假設我們把 NVIDIA、AMD、TSMC、ASML、Applied Materials 等公司的報酬率時間序列放在一起進行 PCA 分析。

在大多數情況下,第一主成分(PC1)上的權重都會呈現相同方向。換句話說,這些公司傾向一起上漲,也傾向一起下跌。

但PCA 不會告訴我們背後原,它只會告訴我們在這些股票背後,有一種共同驅動力量。

投資人可能把它稱為:

半導體因子

AI 基礎建設因子

算力因子

但這些名稱其實都是事後賦予的解釋,也就是PCA 本身並不知道它找到了什麼。它只知道市場中確實存在一種共同波動的結構。

然而,這裡有一個極容易被忽略的問題,PCA 所尋找的是變異量最大的方向,而不是報酬最高的方向;因此,它找到的未必是 Alpha。

它可能是:

市場因子

利率因子

流動性因子

景氣循環因子

甚至也有可能只是市場情緒最集中的方向。這也是為什麼 PCA 找到的 latent structure,不一定會成為真正的投資因子。

歷史上出現過許多共同波動的結構,比如說:網路泡沫時期的 Internet Stocks、疫情期間的 Stay-at-Home Stocks(居家概念股)、近年的電動車與元宇宙概念股。

它們都曾經展現出強烈的共同變動特徵。但大部分最終都沒有成為像 Value、Momentum 或 Quality 那樣能夠長時間橫跨不同市場並且持續存在的因子。

因此,PCA 可以檢查的是市場是否正在形成一種新的共同風險結構?

至於這種結構最終是否會成為新的因子,還是只是另一個被市場遺忘的主題故事,我們無法得知,這是需要更長時間的驗證。

3.1. 主題投資(Theme)與因子(Factor)投資的差別

如果 PCA 能夠找到市場中的共同(振)結構,那麼我們應該問的下一個問題自然是:

所有共同結構都值得投資嗎?

答案顯然是否定的。

因為投資史上不缺乏看起來合理、甚至令人興奮的投資主題。回顧台灣基金市場的發展,從中國內需與新興市場熱潮、生技醫療投資風潮、高收益債商品盛行,到5G、ESG永續投資,以及近年的AI人工智慧浪潮,各種主題基金輪番登場,反映的不只是市場資金的追逐,更是投資人對未來成長故事的想像。

從技術角度來看,這些主題確實可能形成強烈的共同波動結構。如果在當時對相關公司進行 PCA 分析,很可能都能觀察到顯著的主成分與聚類現象。

但是這樣的共同波動並不等於長期報酬。

Morningstar 在研究全球主題型基金(Thematic Funds)時發現,長期能夠存活並持續擊敗市場的基金其實是少數。更多的情況是,當一個主題真正成為市場焦點時,投資人早已大量湧入,價格也早已反映了未來的美好想像。

換句話說,投資人買到的往往不是趨勢本身,而是對趨勢的過度期待。這也讓因子投資會開始思考:我們是否太容易把 Theme 當成 Factor?

從學術角度來看,一個真正的因子通常至少具備三個條件:

具有持續性(Persistence)。

它不應是只在某幾年有效,而是能夠跨越不同景氣循環與市場環境。

具有實質上經濟意義(Economic Rationale)。

我們能夠合理解釋投資人為什麼會因承擔這項風險而獲得補償。

具有跨市場穩健性(Cross-Market Robustness)。

它不應只存在於單一國家、單一產業或單一時期。

Value、Momentum 與 Quality 因子之所以能被學術界接受,正是因為它們經得起這些檢驗。

反觀這些熱門主題的投資主合,雖然短期內能夠吸引大量資金與關注,但往往缺乏足夠長的歷史資料與經濟理論支持。

因此,從投資研究的角度來看,我們更應該把 PCA 找到的結構視為一種假說(Hypothesis),而不應該是結論(Conclusion)。

它告訴我們市場中可能存在某種共同風險;但是它並無法告訴我們:這種風險一定會獲得長期報酬的補償,而這也是 Theme 與 Factor 之間最大的差別。

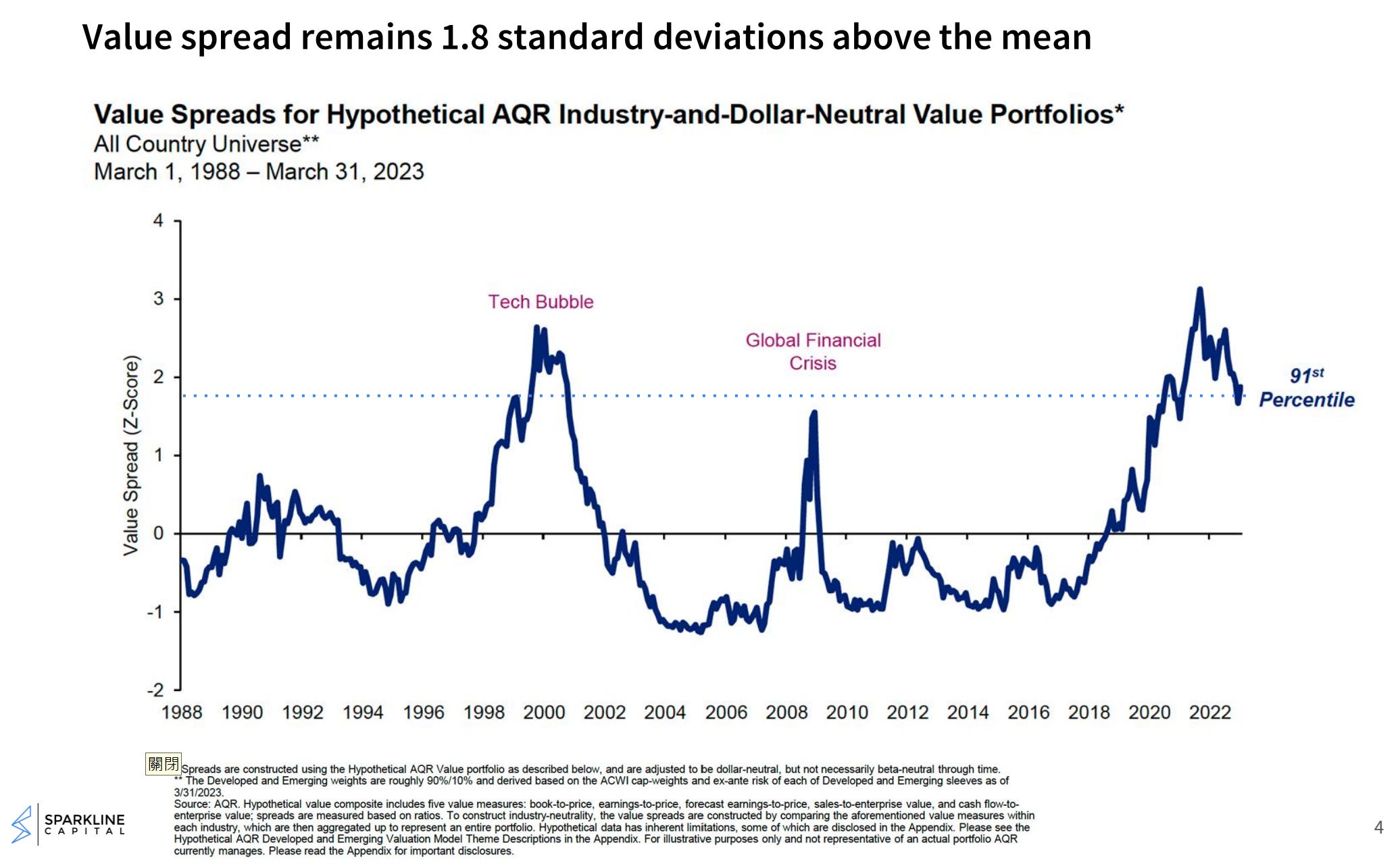

這張圖顯示的並不是價值股表現有多差,而是市場願意為熱門成長股支付多高的價格。當 Value Spread 升至歷史 90% 以上分位數時,代表價值股與成長股的估值差距已達極端水準,而這正是 Asness 認為未來價值投資機會可能正在累積的重要證據。

3.2. 當市場越來越沒效率,故事開始主導價格

如果 Theme 不等於 Factor,那為什麼市場總是不斷創造新的 Theme?

從網路泡沫、電動車、元宇宙,到近年的人工智慧、記憶體或半導體主題拠資,每隔幾年,市場似乎總會出現一個新的熱門故事。

而這些故事往往伴隨著驚人的資金流入、令人、咋舌的高估值,以及投資人對未來無限可能的想像。

在《The Less-Efficient-Market Hypothesis》這篇文中,AQR的共同創辦人Cliff Asness 提出了一個有趣的觀點。他認為,過去許多人相信科技進步會讓市場變得更有效率,因為資訊傳播更快、運算能力更強、資料取得成本更低。

然而,我們要知道速度(Speed)並不等於效率(Efficiency)。

從某個角度來看,隨著科技日新月異,資訊傳播的速度確實變快了,但這不代表價格會更接近真實價值。

所以Asness 試圖解釋另一個現象:

為什麼價值股與熱門成長股之間的估值差距(Value Spread),近年來屢次出現歷史級別的極端水準?

對此,他提出了三種可能的解釋。

第一種是被動投資(Passive Investing)的崛起。在過去二十年,ETF 與指數基金快速成長,越來越多資金不再分析個股,而是直接買進整個市場。

理論上,當參與價格發現的人變少,市場價格偏離基本面的機率可能提高。

不過 Asness 並不認為這是主要原因。畢竟即使被動投資規模增加,市場中仍然存在大量主動投資人與套利者,因此單靠 ETF 並不足以解釋近年的極端估值現象。

第二種可能是長期低利率環境。

當資金成本接近零時,投資人更願意為未來數十年的成長故事支付高昂價格。

無論是 SaaS、電動車還是 AI 公司,其共同特徵都是:大部分的價值都是來自於對未來的想像。低利率使這些遙遠現金流的折現價值大幅提升,進而推高估值。

然而 Asness 同樣認為,這個解釋並不完整。因為類似的市場狂熱早在 1990 年代的網路泡沫就已經出現,而當時並不存在今天這樣的超低利率環境。

因此,他最重視的是第三個因素是社群媒體與資訊傳播方式的改變。

過去的投資人即使犯錯,往往是獨立地犯錯。但今天的投資人則同時閱讀相同的新聞、觀看相同的影片、追蹤相同的 KOL、參與相同的社群。

當所有人開始互相影響時,市場便容易形成強烈的敘事及情緒共振(Narrative & Emotion Resonance)。

推動價格上漲的,不一定是企業價值本身,而是我認為別人也會相信這個故事。

這也是為什麼近年我們看到:

Meme Stocks (AMC & Gamestop)

NFT

SPAC

AI 概念股

這些都在短時間內吸引龐大資金並產生極端價格波動,Asness 引用了一個有趣的概念:群眾智慧(Wisdom of Crowds)。

當每個人獨立思考時,群體往往能做出相當準確的判斷;但一旦當所有人開始互相影響時,群眾智慧可能逐漸演變成群眾狂熱(Madness of Crowds)。

若是從 PCA 的角度來看,這些現象同樣值得注意。

當大量資金同時流向 AI、半導體或電動車相關公司時,相關股票的相關性會快速上升,共同波動結構也會變得更加明顯。

於是 PCA 很可能找到一個強大的主成分。但問題在於PCA 並不知道這個主成分來自企業基本面、利率環境、被動資金流,還是市場情緒。

它只能告訴我們:有一群股票正在一起移動。

甚至,這是一個新的風險溢酬、一個值得長期投資的因子?還是一場正在形成的泡沫?則需要更長時間的驗證。

因此,PCA 最危險的誤用方式,就是把市場最響亮的聲音誤認為市場最重要的真相。而投資史告訴我們,這兩者不是同一件事。

3.3. AI 找到的是 Alpha,還是市場最大的噪音?

當 AI 開始應用於投資組合研究時,不少人心中都有一個共同期待:如果果我們能藉由一般運算找到 Value、Momentum、Quality 等因子,那麼運算能力遠超人類的 AI,是否有機會找到更多尚未被發現的 Alpha?

從技術上來看,答案確實是可能的。假設我們收集數百檔股票的財務資料、價格資料與產業資訊,再利用 PCA、Clustering 或其他機器學習方法進行分析,AI 很可能會發現一些傳統因子模型無法描述的共同結構。

例如:

半導體集群

AI 基礎建設集群

雲端運算集群

醫療創新集群

接著再從這些群組中篩選:

動能較強的公司

品質較高的公司

現金流較穩定的公司

最後形成一個新的投資組合。如果將這個投資組合拿去進行 Fama-French 或 Carhart 因子分析,很有可能得到顯著的 Alpha。然而,這裡有一個容易忽略的問題,也是小夥伴和我提出的討論內容之一。

如果 AI 的訓練目標本來就是尋找傳統模型無法解釋的結構,那麼最後得到 Alpha 幾乎是必然的結果。因為AI 不一定是在發現 Alpha,它也可能只是在尋找現有模型尚未定義的風險暴露。

以小夥伴說的半導體 ETF(SMH)為例。如果 FF5 模型無法描述半導體產業的共同風險,那麼 SMH 自然可能產生顯著 Alpha;但這並不代表市場出現了免費午餐。更合理的解釋可能是:

我們只是少放了一個 Semiconductor Factor或Sector。

這也是近年 Machine Learning Asset Pricing 文獻的重要觀點:Alpha 經常不是能力的證明,而是模型不完整的證據。事實上,許多看似成功的 AI 投資模型,都可能面臨相同問題。

如果模型不斷搜尋資料中的殘差(Residuals),並刻意尋找能夠最大化 Alpha 的組合,那麼最後找到的東西未必是新的風險溢酬,而可能只是資料探勘(Data Mining)的結果。

這也是為什麼學界近年越來越重視一個問題:AI 所以找到的結構,究竟有多長的生命週期?因為真正的因子必須經得起時間考驗。

Value 可以跨越數十年。

Momentum 可以跨越市場與資產類別。

Quality 可以在不同國家重複驗證。

但許多 AI 找到的結構,可能只存在於某個產業週期、某個市場環境,甚至某段特定的牛市之中。因此,AI 最大的價值或許並不是直接創造 Alpha。而是幫助我們更快地發現市場中的潛在結構(Latent Structure)。

至於這些結構最終會成為新的因子,還是像過去無數熱門主題一樣消失在歷史之中,仍然需要市場與時間來驗證。

寫在最後

寫到這裡,我們或許可以回到文章一開始的問題:如果一個投資組合能打敗市場,我們究竟應該把它歸功於投資能力及邏輯,還是某種未被理解的共振風險?

過去很長一段時間,投資人習慣把超額報酬稱為 Alpha。它代表著天賦、洞察力、紀律,甚至某種難以複製的投資直覺。但回顧資產定價理論數十年的發展,我們卻發現另一個有趣的現象:許多曾經被認為是 Alpha 的東西,最後都被重新定義為 Factor。

Small Cap

Momentum

Quality

就連股神巴菲特的投資哲學,也逐漸被拆解成 Value、Quality、Low Risk 與低成本槓桿的組合。

這並不是在否定這些投資人的能力。剛好相反,因為真正偉大的投資人,往往是在市場尚未理解某種結構之前,就率先發現它、承受它,並長期持有它。

因此,問題是當 AI的模型能夠分析數千家公司、數百個財務指標與無數價格訊號時,它確實比人類更容易找到市場中的潛在結構(Latent Structure)。

但找到共同振動的曝險,不代表找到風險溢酬;因為市場上曾存在無數短暫的故事,它們都在某個時間點展現出強大的共同結構與驚人的超額報酬。

但大部分最終都沒能成為真正的因子。從這個角度來看,PCA 或 AI 的價值,或許是幫助我們觀察市場正在發生什麼。它讓我們看見肉眼無法察覺的關聯與結構。

然而,決定一個結構是否值得投資的,終究不是演算法,而是時間。真正的因子,必須經得起不同市場、不同景氣循環與不同世代投資人的反覆驗證。而對因子投資人而言,真正重要的或許不是追逐下一個 Alpha,而是持續思考:我們所相信的超額報酬,究竟來自能力、運氣,還是某種未被市場理解的因子?

AI寫作輔助揭示

本文部分內容使用生成式 AI 作為研究與寫作輔助工具,包括研究架構討論、論點辯證、與文字潤飾。

文中觀點主要參考《Buffett’s Alpha》、《The Less-Efficient-Market Hypothesis》、《Fact, Fiction, and Momentum Investing》以及 Morningstar 對主題型基金(Thematic Funds)的相關研究,並結合筆者對因子投資、資產定價理論、PCA 與 AI 選股之理解進行整理與撰寫。

最終內容之觀點建構、論述取捨與投資判斷均由作者獨立完成。

Reference

Asness, C. S. (2024). The less-efficient market hypothesis. 50th Anniversary Issue of The Journal of Portfolio Management, Forthcoming.

Asness, C. S., Frazzini, A., Israel, R., & Moskowitz, T. J. (2014). Fact, fiction and momentum investing. Journal of Portfolio Management, Fall.

Fama, E. F., & French, K. R. (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics, 33(1), 3–56.

Fama, E. F., & French, K. R. (1993). Common risk factors in the returns on stocks and bonds. Journal of financial economics, 33(1), 3-56.

Frazzini, A., Kabiller, D., & Pedersen, L. H. (2018). Buffett’s alpha. Financial Analysts Journal, 74(4), 35–55.

Johnson, B. (2022, June 29). Beware thematic funds’ siren song: These funds’ popularity has surged, but are they just a passing fad? Morningstar.

其實你們說的Alpha 是什麼意思呢?