台美金融教育正在面對同一場世代危機

金融教育不應只是「教學生存錢」

0. 引言

在高通膨、高利率與數位金融快速發展的時代,對金融有所認知已不只是銀行或投資人的事情,而是每個人日常生活的一部分。從信用卡、分期付款、ETF,到社群媒體投資資訊與金融詐騙,年輕世代比過去更早接觸金融世界,卻未必具備足夠的金融判斷能力。

無論在美國或台灣,都逐漸出現相似現象:月光族增加、過度消費、投資投機化,以及對長期財務規劃缺乏概念。當貧富差距持續擴大,金融能力甚至開始影響個人未來的資產累積與社會流動機會。因此,金融教育的核心,或許早已不只是「教人存錢」,而是培養下一代在不確定環境中做出理性財務決策的能力。

本文將先探討美國近年中小學金融教育制度的發展,包括高中理財課必修化、金融素養課程設計與其背後的教育理念;同時比較台灣的金融教育現況,藉由分析108課綱下金融素養教育的推動現況、制度限制與未來挑戰,進一步比較台美兩地在金融教育上的差異與轉變方向。

1. 美國金融教育的現況及改革

1.1. 美國為何開始重視金融教育(Financial Literacy)?

美國其實不是一開始就重視金融教育(Financial Literacy 其實有金融素養的意味)。事實上,長期以來,美國中小學教育更重視數學、閱讀、科學與公民教育,而個人理財通常被視為家庭責任,或成年後自然會學會的生活能力。然而,2008年金融海嘯之後,美國社會大眾開始重新思考:如果連成年人都無法理解信用、貸款與風險,那麼教育體系是否早已出現缺口?

2008年次貸危機帶來的不單單只是金融市場崩盤,也讓許多人第一次意識到,缺乏金融知識可能直接導致個人與家庭陷入長期財務困境。比如說:有大量美國民眾無法理解浮動利率房貸、信用風險與債務槓桿,最終在房價下跌與升息循環中失去房屋與資產。這場危機也使「金融素養」(financial literacy)開始被視為一種公共議題,而不應該只是個人選擇。

此後,美國又陸續面臨幾個新的世代問題。

第一,是學生貸款(student loan)危機。美國大學生平均背負龐大學貸,許多年輕人在尚未真正進入職場前,就已經背負數萬美元債務。許多人甚至不清楚利率如何運作、還款結構為何,或長期負債會如何影響未來信用與生活品質,造成畢業即陷入高額負債的困境。

第二,是 Gen Z 與年輕世代的消費與負債問題。數位支付、信用卡、BNPL(Buy Now Pay Later)與即時消費文化,使年輕人更容易在缺乏財務規劃下提前消費。美國媒體開始大量討論「paycheck to paycheck」現象,也就是即使有工作,仍然每月幾乎無法存錢的月光族生活模式。

第三,則是社群媒體與散戶投資文化的興起。疫情期間,Robinhood 等零手續費交易平台快速普及,加上 Reddit、TikTok 與 YouTube 等社群媒體推動 meme stock 熱潮,大量年輕散戶開始進入市場。GameStop 事件更讓美國社會看見:新世代接觸金融市場的速度,可能遠遠超過他們理解風險的能力。

在這樣的背景下,美國教育界與政策制定者開始逐漸形成一種共識:金融素養不只是「會理財」或「只是會存錢」,應當是現代公民的最重要的基本能力之一(civic competency)。因為在現代社會中,每個人都必須面對:

信用制度

稅務

保險

投資

退休帳戶

貸款

通膨

金融詐騙

如果對以上的事缺乏基本盤的理解,那麼個人很容易在進入社會後便陷入長期財務脆弱狀態。因此,美國近年的金融教育改革,其實是一場「公民能力教育」的重新檢視。

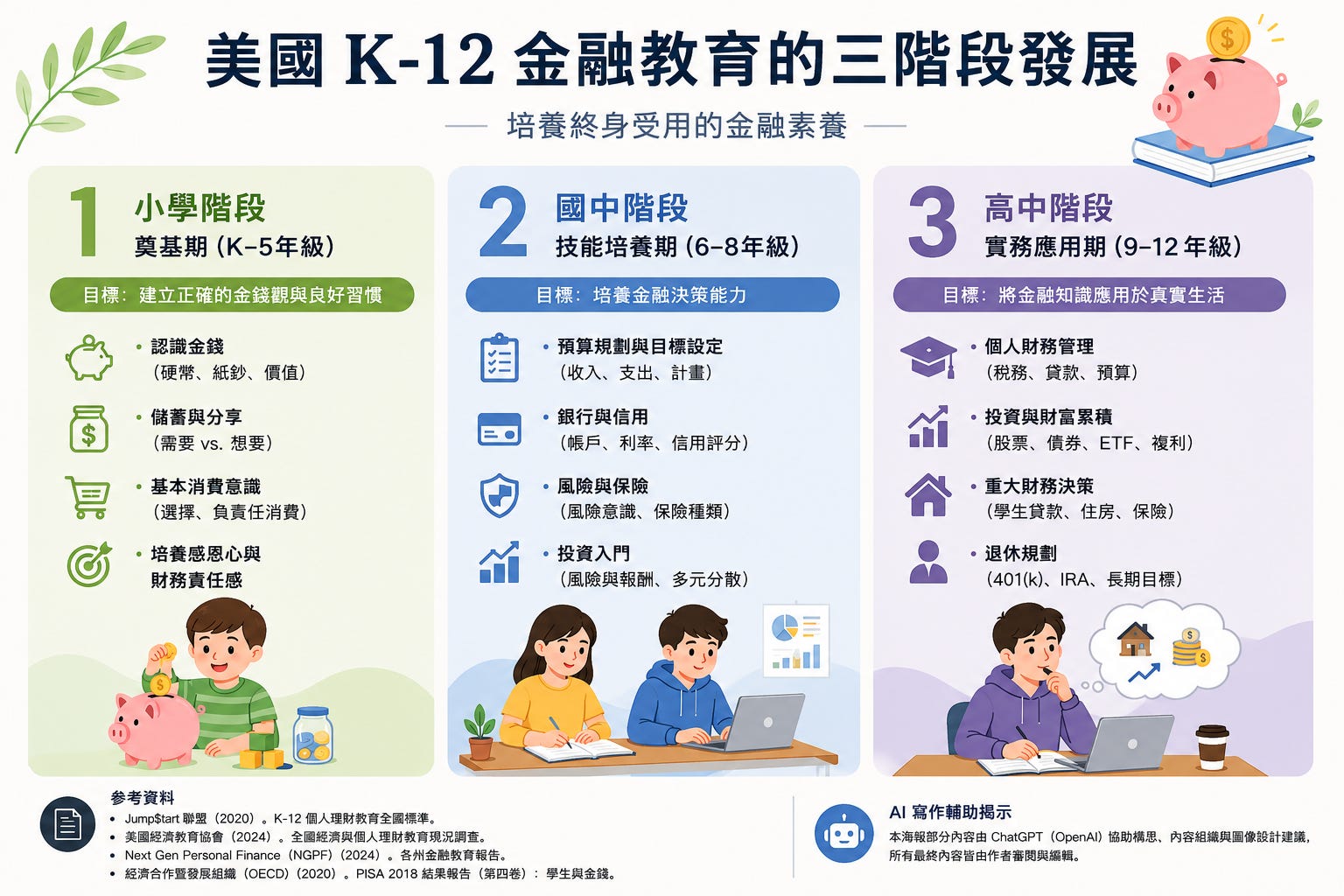

1.2. 美國 K-12 金融教育現況

目前美國的金融教育主要分布在 K-12(幼兒園至高中)教育系統中,但因為州政府有自主獨立的教育權限,因此不同州之間存在相當大的差異。不過,整體趨勢非常明確:美國正在快速走向「金融教育制度化」。

其中最明顯的變化,就是越來越多州開始要求高中生在畢業前必須完成 personal finance 課程,甚至是有AP進階課程,鼓勵學生拿課抵免大學的學分要求。

過去,美國學校中的理財教育多半只是選修或附屬內容;但近年已有越來越多州通過 legislation,將金融素養列為正式畢業條件(graduation requirement)。這代表金融教育已逐漸從「生活技能」升級為正式核心能力。而在課程設計上,美國金融教育會依照學生年齡分層。

A. 小學階段:建立金錢概念

小學金融教育通常不會直接談投資,而是先建立基本金錢觀念,例如:

needs vs wants(需要與想要)

儲蓄概念

金錢來源

工作與收入

基本預算

此階段的教育重點在於讓學生理解:金錢是具有有限性的特質,所以資源分配需要明確的選擇。許多小學會透過模擬商店、班級貨幣制度或簡單遊戲,讓學生理解消費與儲蓄的概念。

B. 中學階段:進入數位金融世界

進入國中後,課程內容開始與真實生活接軌,例如:

debit card 與 credit card 差異

網購與數位支付

利率概念

基本投資

金融詐騙

BNPL 分期付款

這個階段特別重要,因為學生開始大量接觸手機支付、電商與社群媒體,也逐漸形成消費習慣。許多美國學校開始教育孩子:金融教育不只是「如何花錢」,而是理解消費背後的風險與代價。

C. 高中階段:真正進入 personal finance

這個階段可以說是美國金融教育改革的核心戰場。目前高中 personal finance 課程常見主題包括:

taxes(報稅)

credit score(信用分數)

loans(貸款)

insurance(保險)

retirement(退休制度)

investing(投資)

budgeting(預算)

compound interest(複利)

特別是退休制度,美國教育非常強調:

401(k)(employer-sponsored retirement savings plan)

IRA, Individual Retirement Account(個人退休帳戶)

長期投資

retirement planning

因為美國退休制度高度依賴個人投資與退休帳戶管理,若缺乏金融知識,很容易在未來面臨退休風險。此外,近年課程也開始加入:

cryptocurrency

FinTech

AI financial tools

social media investing

因為教育界逐漸意識到學校若仍只教「如何平衡支票簿」,其實已經無法反映現代金融世界。

1.3. 美國真正教的不是「理財知識」

如果單從課程名稱來看,我們會誤以為美國金融教育只是教學生:

怎麼存錢

怎麼投資

怎麼算利息

但實際上,美國近年的金融教育核心,已逐漸從「金融知識」轉向:

financial decision-making。也就是:在真實金融環境中做出有效決策的能力。

這種思維與 OECD (Organisation for Economic Co-operation and Development) 及 PISA (Programme for International Student Assessment) 對 financial literacy 的定義非常接近。OECD 將金融素養定義為:個人在金融情境中理解、分析與做出有效判斷的能力。

因此,美國金融教育真正想培養的,其實不是「投資人」,應該是具備財務判斷能力的現代公民。

比如說,在許多課程會討論:

opportunity cost(機會成本)

risk-reward tradeoff(風險與報酬權衡)

delayed gratification(延遲滿足)

long-term planning(長期規劃)

behavioral finance(行為金融)

這些內容的核心,而是如何在有限資源與不確定性下做決策。這也是為什麼許多美國課程會設計:

模擬人生遊戲

虛擬投資(高中階段也會舉辦相關競賽)

信用情境模擬

現金流管理

可以看出美國的金融教育目標並不只是「記住金融名詞」,而是讓學生理解:

過度負債的後果

複利的長期效果

情緒投資風險

衝動消費代價

從上述的變革來看,美國金融教育其實越來越接近一種行為決策教育(behavioral decision education)。

1.4. 美國金融教育目前面臨的問題

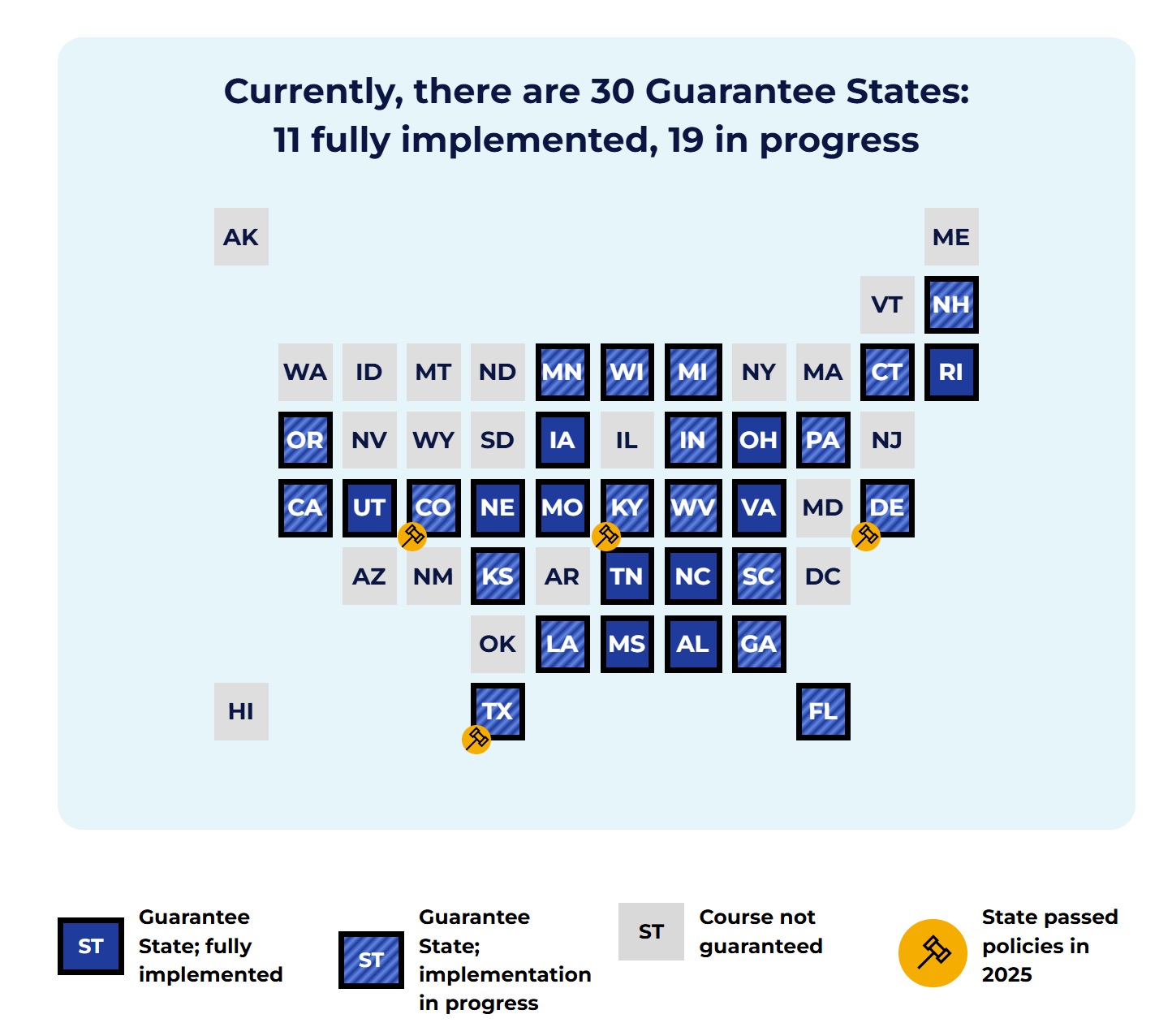

近年美國金融教育最大的改變之一,是越來越多州開始將 personal finance 列為高中畢業必修條件。根據 Council for Economic Education(CEE)與 Next Gen Personal Finance(NGPF)統計,截至 2025–2026 年,已有約 30 個州要求學生完成獨立 personal finance 課程,另有更多州正在推動相關 legislation。

雖然美國金融教育改革速度很快,但這並不代表它已經成熟完善。事實上,目前美國金融教育仍存在不少爭議與問題。

A. 州與州之間差異太大

由於教育制度高度地方化,不同州之間的金融教育品質差異非常明顯。有些州:

已有完整 personal finance 必修制度

設有獨立課程

有標準化教材與教師訓練

但有些州仍只是:

將金融教育融入社會科

沒有正式授課時數

缺乏評量機制

因此,即使美國整體趨勢是「必修化」,實際教育品質仍高度不均。

B. 教師本身未必具備金融能力

另一個常見批評是,有不少教師自己也缺乏金融知識。例如:本身並不熟悉投資方法、不懂複雜的退休制度、缺乏信用管理經驗、不理解 FinTech

這使得部分課程容易停留在傳統的記帳、儲蓄、理論概念;而難以真正深入討論以下的議題:

資產配置

行為偏誤

長期投資

市場風險

C. 課程更新速度追不上金融世界

再者金融世界變化速度極快。近年快速出現:

AI投資工具

加密貨幣

社群投資文化

數位支付

FinTech

BNPL

但實際上教育體系更新通常較慢,所以學校常面臨教材還沒更新,學生已經開始使用新金融工具。

D. 知道金融知識,不代表真的會改變財務行為

這很有可能是最核心的問題。有許多研究發現,即使學生學過金融知識,也不一定代表未來能做出更理性的財務決策。因為現實世界中的金融行為,往往受到情緒、同儕壓力、社群媒體、即時滿足、消費文化的影響。所以,美國近年的金融教育也開始逐漸反思:金融教育真正困難的地方,或許是如何改變人的行為與判斷模式。

2. 回到台灣:108課綱下的金融素養教育

2.1. 台灣金融教育的制度背景

相較於美國近年逐漸走向 personal finance 必修化,台灣目前的金融教育仍以「融入式推動」為主。其政策核心主要來自教育部與金管會(金融監督管理委員會)長期合作推動的「金融基礎教育推廣計畫」。

台灣金融教育的發展,與全球金融危機後各國重新重視 financial literacy 的趨勢有關。2008年金融海嘯後,各國開始意識到,金融素養不只是投資人的能力,而是一般公民面對現代社會所需具備的基本能力。台灣也在此背景下,逐步建立金融基礎教育教材、教師研習與校園推廣計畫。

但真正的重要轉折點,則是因為108課綱的實施。108課綱強調「素養導向」,重視學生在真實情境中的理解、判斷與應用能力,因此金融教育開始從過去偏向記憶式的金融知識,逐漸轉向生活中的金融決策。例如,學生不只是學習什麼是利率,而是理解信用卡循環利息、分期付款與消費選擇可能帶來的長期影響。

但目前台灣並沒有獨立的理財課程,而是將金融素養融入社會、公民、數學、綜合活動與校訂課程之中。金管會亦提出《金融基礎學習架構與十二年國教課綱之對應》,嘗試將金錢規劃、借貸與信用、風險管理與理財投資等主題,對應至108課綱核心素養與學習領域。某種程度上,這份文件已相當接近台灣版的 financial literacy framework。

2.2. 台美最大差異:融入式 vs 必修化

若與美國相比,台灣金融教育最大的差異,不是只有課程數量上的差異,還包括了制度設計與教育哲學的不同。

近年美國許多州已將 personal finance 列為高中畢業條件之一,學生必須完成獨立理財課程才能畢業。這代表金融教育逐漸被視為一種正式核心能力,甚至接近公民教育的一部分。然而,台灣目前仍採取「跨領域融入」模式,並未設立獨立理財課,也沒有固定授課時數與全國統一評量。

因此,台灣金融教育的落差往往很大。有些學校積極推動模擬投資、ETF研究與金融專題;但也有學校幾乎只有零散內容。課程深度高度依賴教師能力、校本課程設計與地方教育資源。

不過,這並不代表台灣完全落後。事實上,108課綱強調的「素養導向」,與 OECD 與 PISA 所強調的 financial literacy 精神其實相當接近。兩者都認為,金融教育的核心不只是金融知識,而是在真實生活中做出有效判斷與決策的能力。

因此,台灣真正的問題,也許不是「沒有理財課」,很有可能金融素養是否真的能落實於教學現場,而不是停留在課綱文字之中。

2.3. 台灣真正的問題:學生接觸金融的速度,已超過教育系統

和美國也有相似的問題,台灣近年的金融變化其實更加快速。ETF普及、零股交易、行動支付與社群媒體投資文化,使得許多年輕人很早就開始接觸金融市場。從 Discord 投資群、Threads 財經 KOL,到虛擬貨幣與 AI 投資資訊,學生接觸金融資訊的速度,遠遠超過過去任何一個世代。

這造成一個很獨特的現象:今天的學生,可能在還沒理解複利與風險之前,就已經開始投資投市;在還沒理解市場波動之前,就已經接觸槓桿、當沖與短線交易。

因此,台灣現在真正的問題,可能是:學生過早暴露於金融世界,卻缺乏足夠的金融判斷教育。因為目前學校仍較少真正討論:

長期投資

風險管理

通膨

資產配置

退休制度

行為偏誤

許多年輕人對金融市場的理解,也容易停留在短期價格波動與社群情緒之上,而缺乏長期財務規劃能力。某種程度上,今天最大的風險,已不再是資訊不足,而是資訊過量與金融娛樂化。

2.4. 台灣目前缺的是什麼?

若從更深層角度來看,台灣目前最缺乏的,也許不是金融商品知識,應該是「人生財務系統思維」。

長期以來,台灣金融教育仍偏向「不要亂花錢」與消費教育,重視正確觀念與儲蓄習慣,但較少真正培養學生理解現金流、通膨、退休制度與長期投資等問題。教育系統很少讓學生思考:收入如何累積成資產?通膨如何侵蝕購買力?長期複利如何影響人生?退休制度與風險管理又與個人選擇有何關係?

更重要的是,在AI與數位金融時代下,真正重要的能力應該是如何在資訊混亂與高度不確定的環境中,做出相對理性的判斷。

因此,金融教育真正需要培養的,應該不是「如何挑選股票」,應該是:

decision making

uncertainty thinking

probabilistic thinking

也就是:在不確定世界中理解風險、延遲滿足與長期規劃的能力。

金融教育真正的核心:未來公民的決策能力

金融教育長期容易被誤解為「投資教育」,甚至被認為過度商業化。然而,在現代社會中,不理解金融世界,本身就可能成為一種風險。因為每個人終究都必須面對信用、貸款、保險、退休、通膨與投資,而這些問題早已不是少數金融專業人士的事情,而是所有人的日常生活。

在社群媒體與AI快速發展的時代,金融問題也變得更加複雜。過去的問題可能來自資訊不足,但今天更大的問題,反而是資訊過量。學生每天都可能接觸大量投資短影音、AI投資建議、社群帶單與虛擬貨幣資訊。在這樣的環境下,金融教育真正重要的能力,也許不是如何選出下一檔飆股,而是如何辨識風險、理解不確定性,並避免情緒化決策與FOMO。

因此,金融素養逐漸不只是 Financial Literacy,而更接近一種現代公民的判斷能力教育。美國與台灣雖然制度不同,但都正在解決同一個問題:金融世界變化的速度,已經超過傳統教育體系。

而金融教育真正的問題,是當未來每個人都必須面對信用、投資、通膨與AI金融資訊時,教育是否有能力培養下一代做出更成熟的財務判斷。

參考資料(References)

Jump$tart Coalition for Personal Financial Literacy. (2020). National Standards in K–12 Personal Finance Education.

Council for Economic Education (CEE). (2024). Survey of the States: Economic and Personal Finance Education in Our Nation’s Schools.

Next Gen Personal Finance (NGPF). (2024). Financial Education: State by State Analysis.

OECD. (2020). PISA 2018 Results (Volume IV): Are Students Smart about Money?

OECD. (2023). OECD/INFE International Survey of Adult Financial Literacy.

金融監督管理委員會(2023)。《金融基礎學習架構與十二年國教課綱之對應》。

教育部(2019)。《十二年國民基本教育課程綱要總綱》。

AI寫作輔助揭示

本文部分內容之資料整理、語言潤飾與圖像生成,使用 OpenAI ChatGPT 協助完成。最終內容由作者進行查核、修訂與整合,並自行負責文章觀點與論述內容。