高中排列組合讓你看懂報酬順序風險

引言:報酬的順序很重要

有不少投資人相信一個概念:長期投資,看年化報酬率最重要。但這句話其實只對了一半。如果投資人還在累積資產階段(Accumulation Phase),平均報酬率確實幾乎可以決定最終的累積財富。

但一旦當投資人進入退休提領階段(Decumulation Phase)後,事情就開始變得完全不同。此時真正影響人生的,可能不是報酬率高低,而是報酬出現的順序。這就是個人財務規劃領域著名的:Sequence of Returns Risk(報酬順序風險)

而理解這件事的簡單起點,竟然是高中數學的排列組合。

1. 高中排列組合告訴我們什麼?

我們大家應該都在高中數學學過排列(Permutation)。今天如果有 n 個不同元素,那麼排列數量為:n!意思是:第一個位置有 n 種選擇,第二個位置剩下 n−1 種,第三個位置剩下 n−2 種,那麼一路乘下去,就會得到n!。

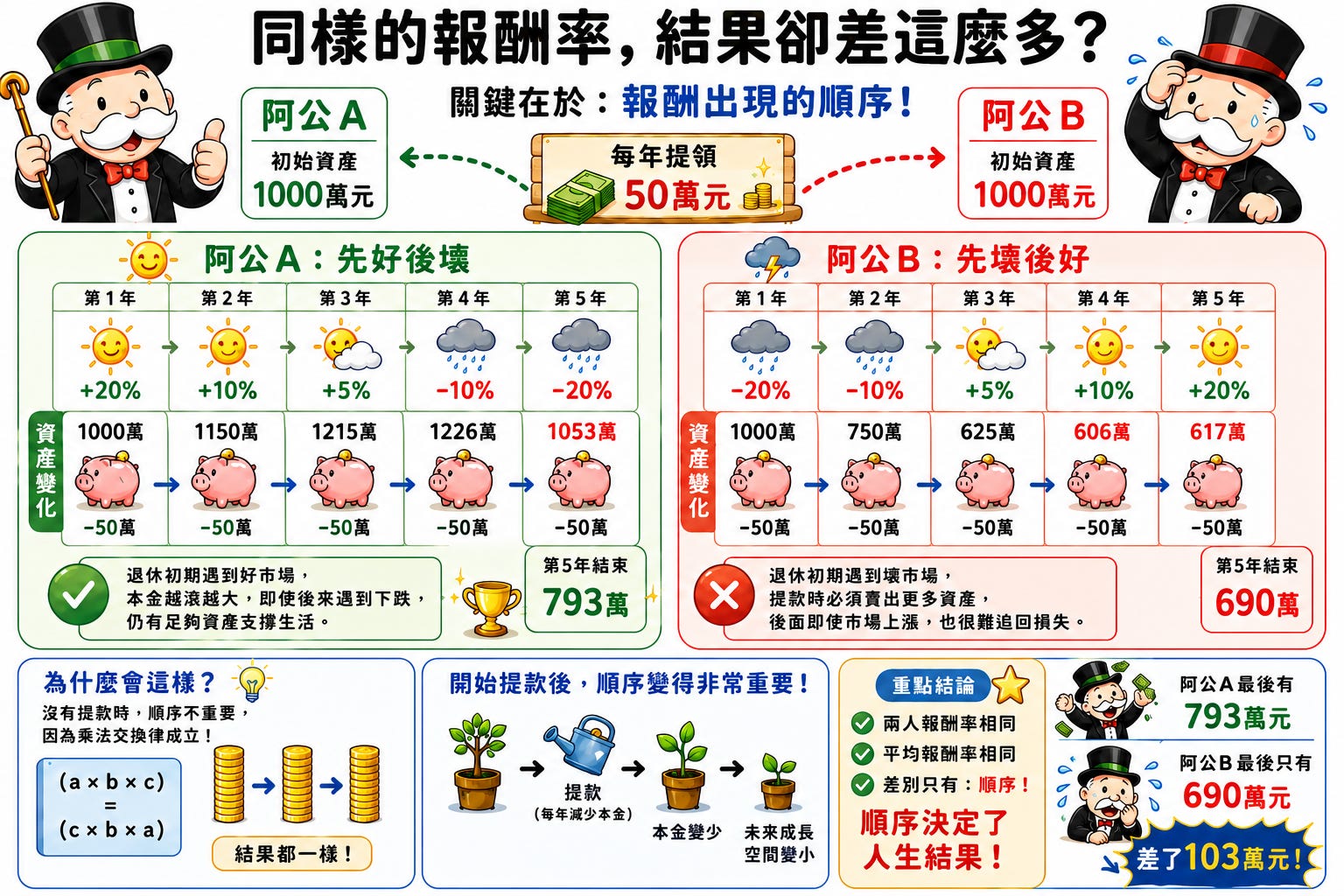

例如五張不同撲克牌,可以排出:5!=120種不同順序。這看起來是高中數學考卷上的題目。但退休規劃其實也在做同一件事。假設退休後五年的市場報酬率分別是:+20%、+10%、+5%、−10%、和−20%;那麼光是這五個報酬數字可以排列出 120 種不同順序。

每一種順序,都代表一種不同的人生劇本。有些劇本是:退休第一年就遇到大跌。有些劇本是:退休十年後才遇到金融危機。有些劇本則可能一路順風順水。而令人意外的是,這 120 個劇本使用的是完全相同的報酬率。差別只是出現的先後順序。

1.1. 對年輕人的累積期來說,順序通常不重要

假設一個投資人今年 25 歲,每個月都固定定期定額投入 ETF,且未來 30 年都持續工作;那麼報酬率順序的重要性其實有限。因為這個投資人並沒有從投資帳戶提款。就數學上來說:資產價值只是持續做乘法。

而乘法具有交換律;例如:

2 × 3 × 4 與 4 × 2 × 3 結果都會等於 24。

因此對累積資產階段的人而言,市場先漲後跌,或先跌後漲,最終結果差異通常不大。

甚至在某些情況下,先跌反而更好。因為投資人能以更低價格持續買進。這也是許多年輕投資人能夠承受市場波動的原因。

1.2. 但對退休者來說,順序開始變得重要

但退休後世界改變了;因為帳戶不再只有乘法;帳戶持有人還多了一個動作:提款。

此時公式變成:

資產 × 報酬率 − 提領金額

每年的提領都會改變下一年的本金;於是交換律就被打破了。如果退休第一年就遇到 -30%,原本 1000 萬的資產只剩下 700 萬。接著還要提領生活費。可能又少掉 50 萬。於是本金只剩 650 萬。即使隔年市場大漲 30%,成長的基礎也已經變小。

很多原本應該參與上漲的資產,其實已經被賣掉拿去支付生活費。這也是為什麼退休初期的市場下跌,殺傷力遠遠大於退休後期的市場下跌。

1.3. 每一種排列,都是一個平行宇宙

如果把五年的報酬率看成五張撲克牌卡;那麼 120 種排列,就像 120 個平行宇宙。在某些宇宙裡,退休者活到 95 歲仍然保有大量資產。但在另外一些宇宙裡,退休金可能在 75 歲就已經耗盡。

更重要的是,這些宇宙使用的報酬率完全相同。沒有任何一個宇宙擁有更高的平均報酬。差別只是:好報酬與壞報酬出現的順序不同。這也是報酬順序風險(Sequence of Returns Risk)最反直覺的地方。它不是平均數問題。而是排列問題。

2. 當排列數量爆炸後,人類無法逐一計算

五年報酬率有:120 種排列;聽起來還算合理。那如果是十年呢?排列數量變成:10!=3,628,800 是超過三百六十萬種可能。如果是退休規劃常見的三十年呢?排列數量變成:

30!

約等於:2.65 × 10³² 這是一個大到難以想像的數字。如果地球上每個人每秒檢查一種排列,持續數百萬年,都無法檢查完全部可能性,這就是金融規劃遇到的核心問題。

理論上我們知道:未來存在無數種排列。但實務上,沒有人有能力把所有排列都計算一次。

2.1. 於是蒙地卡羅模擬誕生了

許多人第一次聽到 Monte Carlo Simulation(蒙地卡羅模擬)時,會以為這是某種高深的數學詞彙。但其實不是,從數學角度來看,蒙地卡羅只是在做一件事:從無數排列中隨機抽樣。

假設我們知道:股票長期平均報酬率約 10%,波動率約 18%;而退休期間 30 年,起始的退休資產 1000 萬。投資人每年想提領 40 萬

電腦就根據上述條件開始隨機生成一條可能的人生路徑。

第一條:

+15%、−8%、+22%、+3%……

第二條:

−25%、+12%、−5%、+30%……

第三條:

+7%、+9%、−18%、+14%……

如此反覆進行:一萬次、十萬次、甚至一百萬次。最後再統計:有多少情境成功活過 30 年?有多少情境提前耗盡資產?這就是蒙地卡羅模擬的本質:它在模擬大量可能的未來。

2.2. 從排列組合到退休金融學

如果從數學的角度來看,高中排列組合、大學機率論、及金融工程中的蒙地卡羅模擬,

其實是在解決同一個問題:當未來存在無數可能時,我們該如何做決策?所以退休規劃並不是要猜對未來。因為沒有人知道下一次金融危機何時發生;也不知道下一次牛市會持續多久。真正重要的是:當未來有數十億、數兆、甚至無限種可能排列時,我們的退休計畫是否能夠承受大部分情境。

退休規劃就是在設計一套系統,讓自己即使遇到最不幸的排列,依然能夠存活下來。這正是報酬順序風險背後的數學意義。

3. 學術研究如何看待報酬順序風險?

報酬順序風險並不是近年才被發現的問題。事實上,退休金融學(Retirement Finance)過去三十年的核心研究之一,就是在回答:如果退休後遇到市況不好,那麼我的退休金能撐多久?

而許多經典文獻都有差不多的結論:退休前後十年,是人生財務最脆弱的階段。

3.1. Bengen (1994):4%法則的起點

1994 年,美國財務顧問 William Bengen 發表了一篇後來影響整個退休規劃產業的研究。他檢視美國歷史市場資料,

包含:

大蕭條

二戰

高通膨年代

石油危機

他提出一個問題:如果我退休時剛好遇到最糟市場,最多能提領多少?他的研究結果發現:若退休資產主要配置於股票與債券,每年提領初始資產約 4%,並隨通膨調整,大多數歷史情境下可以支撐 30 年退休生活。於是著名的4% Rule 正式誕生。但很多人忽略的是,他最大的研究貢獻其實不是4%。應該是發現:退休初期遇到熊市,才是真正的致命風險。

3.2. Trinity Study (1998):成功率的概念

四年後,Cooley、Hubbard與Walz發表著名的 Trinity Study。與Bengen不同的是,他們開始用:成功率(Probability of Success)來思考退休規劃。他們的研究比較了:

不同的提領率

不同的股債比例

不同的退休年數

最後發現退休計畫並不存在絕對安全,只有成功機率的不同。這個觀念或多或少影響了蒙地卡羅模擬的普及。因為退休規劃開始從:「成功與否?」逐漸變成:「成功的機率是多少?」

3.3. Milevsky (2006):退休是風險管理

加拿大退休金融學者 Moshe Milevsky 則進一步提出:退休最大的敵人不單單只是市場風險;還包括:

長壽風險(Longevity Risk)

報酬順序風險

通膨風險

三者會同時存在;他認為退休規劃不應該只看投資績效。所以退休規劃者應該思考:如何把最糟糕的人生劇本也納入規劃。因此他開始倡議年金化(Annuitization)作為管理長壽風險的重要工具。

3.4. Pfau (2011):退休前後十年的危險地帶

Wade Pfau被許多人認為是近代退休研究最重要學者之一。他的研究發現:同樣的投資組合,若大跌發生在退休前後五年,其破壞力遠高於退休後二十年。原因在於:此時資產規模最大,提款才剛開始,且未來工作收入接近零。若遇到市場下跌無法再透過長時間等待完全修復。

Pfau將這段期間稱為:Retirement Risk Zone退休風險區。大致涵蓋:退休前五年到退休後五年共十年左右。

3.5. Kitces (2015):報酬順序風險其實是提款風險

Michael Kitces 則從另一個角度切入。很多人以為順序風險來自市場;但其實不完全正確,因為如果退休者完全不提款,即使市場先跌後漲,長期累積的財富結果通常接近。而真正讓順序風險變更加嚴重的是:提款。

因此他提出:Sequence Risk = Return Risk + Withdrawal Risk

換句話說,報酬順序風險並非單純市場問題。而是市場與提款行為共同造成的結果。

3.6. 學術界的共識

從1994到超過三十年後的今天,有許多不同學者研究方法雖然不同,但最終得到非常接近的結論:

退休初期大跌最危險

提款會放大市場風險

成功率比單一報酬率更重要

退休前後十年是關鍵窗口

規劃重點應是存活,而非追求最高報酬

4. 如何降低報酬順序風險?

既然投資人無法控制市場,那麼我們真正能控制的是:退休制度設計。以下是學術界與實務界最常見的六種方法。

4.1. 降低提領率

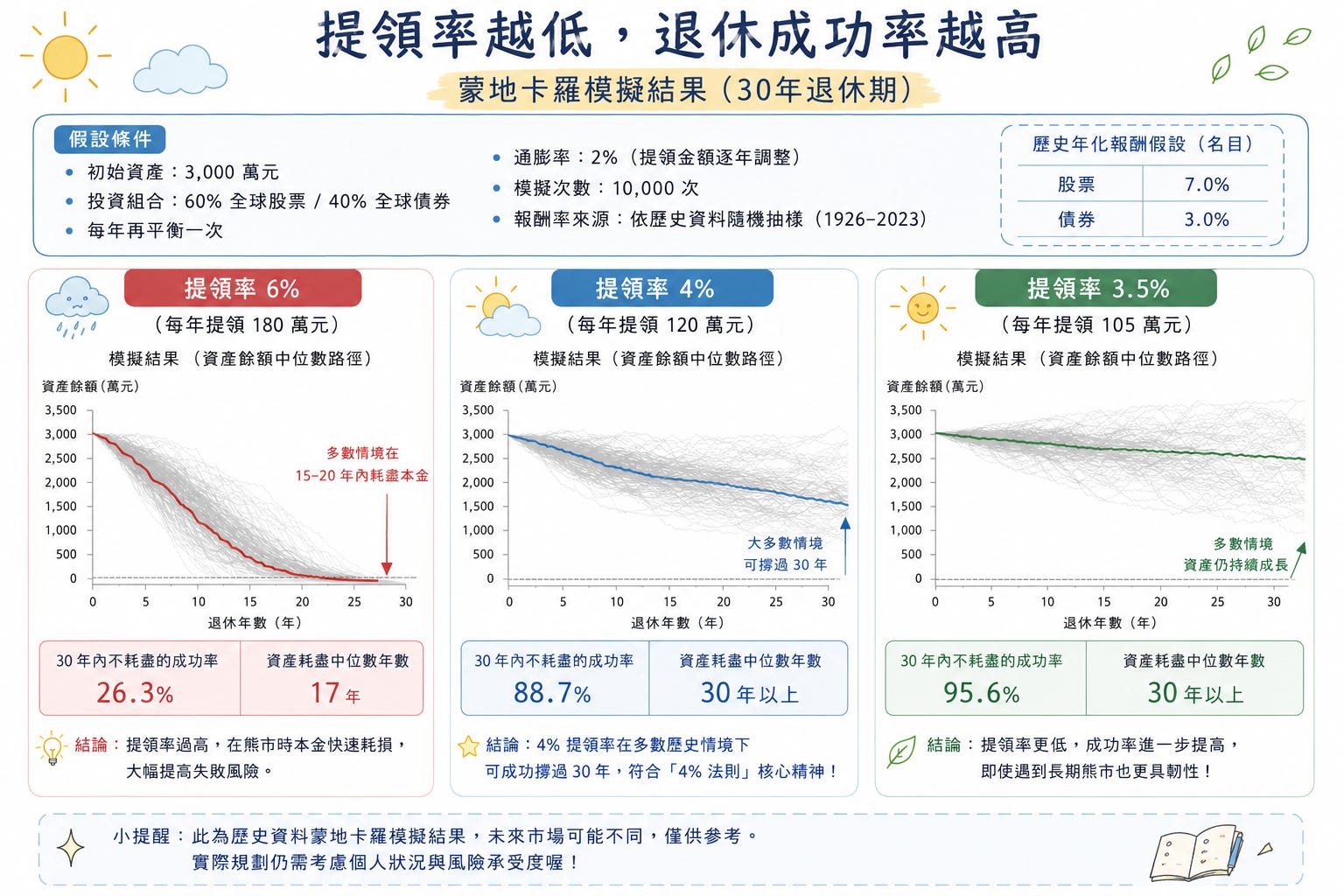

這是最直接且有效的方法。假設退休資產:3000萬元。若每年提領:180萬元(6%),那麼當市場遭遇熊市時,本金耗損速度非常快。若降低至120萬元(4%)甚至是105萬元(3.5%)。則退休成功率往往大幅提高。這也是4%法則至今仍被廣泛討論的原因。

4.2. Bucket Strategy(水桶策略)

Bucket Strategy 的概念非常直覺,就是把退休資產分成三個桶子:

第一桶:現金

1~3年生活費

第二桶:債券

3~10年生活費

第三桶:股票

這一桶時退休者的長期成長資產。當退休時遇到市場崩跌時,可以先花現金桶;避免被迫賣股票。等市場慢慢恢復後,再賣股重新補充現金。也就是用時間換取空間(復原機會)。

4.3. Bond Tent(債券帳篷)

退休金融學者 Wade Pfau 與 Michael Kitces 的研究發現,退休前後十年是報酬順序風險最危險的時期。為了保護退休初期的資產,他們分析並推廣了所謂的 Bond Tent(債券帳篷)策略;其概念類似一座帳篷:

在退休前數年逐步提高債券比例,降低市場波動對退休資產的衝擊;退休後則隨時間逐步提高股票比例,以維持長期成長能力。

例如:

退休前:60%股票、40%債券

退休時:40%股票、60%債券

退休後20年:70%股票、30%債券

此策略的核心目的並非追求最高報酬,而是保護退休初期最脆弱的階段,降低報酬順序風險(Sequence of Returns Risk)對退休計畫的破壞。

4.4. Dynamic Withdrawal(動態提領)

傳統4%法則有個問題:那就不論市場好壞都提款固定比例。但動態提領則不同。當市場好時:可以多提一些;而市場差時:則少提一些。最著名的是:Guyton-Klinger Guardrails護欄策略。

該研究顯示,退休金存活成功率明顯高於固定比例提領。

4.5. 延後退休

這可能是所有方法中效果最直接的一種,延後退休三年,往往比追求額外1%報酬率還更有效。原因包括:

少提款三年

多存款三年

投資成長三年

退休年數縮短三年

以上四種效果同時發生,因此學術研究經常發現:延後退休是提升退休成功率最有效的方法之一。

4.6. 年金化(Annuity)

年金的概念是:把部分資產轉換成終身現金流。例如:把部分退休金交給保險公司,則未來每月固定領取收入。如此便能降低:

長壽風險

報酬順序風險

Milevsky甚至認為:退休規劃不應該只是投資組合管理;而是應該結合:投資+保險+年金來共同完成。

寫在最後

許多人閱讀退休規劃文章時,都希望得到清楚簡單的答案:退休時股票該買多少?我提領率該設多少?然而,學術研究這三十年的結論其實很一致:退休成功與否,是因為建立了一套能夠承受市場不如我們預期的系統。

因為我們無法準確預測市場;但提領率、現金準備、資產配置與退休時間,都是我們可以控制的。而這些數學方法與實務概念,才是降低報酬順序風險真正的核心。

AI寫作輔助揭示

本文之研究整理、文字編修與視覺圖像設計部分採用人工智慧工具輔助,所有內容均經作者審閱、查核與最終確認。本文僅供教育與學術討論用途,不構成任何投資建議。