打造自己的價值投資組合

【教學系列文 08】

0. 引言: Value Investing,不是撿便宜

其實價值投資應該是判斷「市場什麼時候錯了」或者給錯估值了。相信很多人談 Value Investing時,通常第一個反應還停留在:

低本益比

便宜股

高股息

但如果真的在市場上投資一段時間,投資人會慢慢發現一件事:便宜並不是一個充分必要條件:有些股票很便宜,是因為市場錯了;但更多時候,是因為市場其實沒有錯。而這兩者之間的差別,就是:Value Investing 與 Value Trap 的分水嶺

這篇文章,我並沒有打算再講教科書定義,而是談談我們該如何「重新建構」一個可操作的 Value 投資框架

1. Value Stock 的本質:不是便宜,而是「錯價」

在 Benjamin Graham(價值學投資之父) 的架構中Value 的核心其實很單純:價格 < 內在價值。

但問題是:內在價值不是一個 容應觀察到的的數字;它既不是股價,也不是財報上的某一欄,而是它是一個「需要被估計」的東西

1.1. 市場為什麼會誤判 Value?

這是因為「內在價值」常常太難算,所以市場用 proxy 來替代,像是:

低 P/E

低 P/B

高股息

這些指標本質上只是:縮減資訊成本的捷徑(heuristics)。但這些問題在於:proxy 很容易把「便宜」和「價值」混為一談

1.2 我們真正該問的問題

不是這檔股票便不便宜;應該是:為什麼它會這麼便宜?這個問題,才是 Value Investing 的起點

Value Trap:不是你買錯,而是理解錯

很多投資人第一次做 Value 投資,可能都會經歷一個典型路徑:

看到低估 → 買進 → 更低 → 更便宜 → 再補 → 持續下跌

然後開始懷疑市場 irrational,但事實往往是:市場沒有錯,是你對「便宜的原因」理解錯了

三種最常見的 Value Trap

1️⃣ 結構性衰退(Structural Decline)

有些公司便宜主要是因為「未來真的會變差」

典型案例像是:

傳統媒體(print → digital disruption)

百貨/實體零售(e-commerce 壓力)

PC 硬體鏈(margin 壓縮)

這類公司常出現:

P/E 很低(看起來便宜)

現金流還在

甚至還配高股息

但市場在 pricing 的是:未來的縮小預期,而不是現在的數字;就像是低 P/E , E 將來可能會下降。

2️⃣ 盈利品質問題(Earnings Quality)

另一種常見錯誤是:你看到的是 earnings,但不是「可持續的 earnings」

例如:

一次性收益(asset sale)

會計調整(accounting smoothing)

aggressive revenue recognition

這些會讓公司看起來:

EPS 很高

valuation 很低

但事實是:未來的現金流沒有支撐這個估值

3️⃣ 資本效率低(Low ROIC)

這是最容易被忽略的一種 trap;公司很有可能:

穩定獲利

現金流正

valuation 低

但因為資本配置很差(capital misallocation)

例如:

ROIC 長期低於 WACC(資本成本)

不斷再投資,但沒有產生價值

管理層追求規模,而不是回報

這類公司最大問題是:價值會被「慢慢侵蝕」,會產生不是暴跌的情況,而是長期 underperformance走弱

2. 從「找便宜」→「找錯價」:一個可操作框架

如果我們接受一件事:

👉 低估 ≠ 低價

👉 Value = mispricing

那麼問題就變成:我們如何系統性地找出「市場可能錯了」的地方?

Step 1:拆解便宜的來源(Why Cheap)

先分類:

這家公司為什麼便宜?

宏觀因素(利率、景氣)

產業週期(cyclical downturn)

公司特定事件(one-off shock)

這個階段重點是:區分「temporary」 vs 「permanent」

Step 2:驗證基本面是否完善

核心檢查三件事:

(1) 盈利能力(Profitability)

ROIC 是否穩定

margin 是否被侵蝕

(2) 財務結構(Balance Sheet)

槓桿是否過高

有沒有 refinancing risk

(3) 現金流(Cash Flow)

是否真實產生 FCF

還是只是 accounting earnings

Step 3:找「敘事與數據的落差」

市場價格其實反映兩件事:

財務數據(earnings, growth)

未來的敘事(expection )

而 mispricing 往往來自:narrative overshoot。例如:

市場過度悲觀(panic selling)

或過度樂觀(growth illusion)

3. Value ETF 的近期表現:為什麼投資會覺得Value Factor沒用?

如果你近期有投資 VTV 或 IWD;很可能有一個感覺: Value 長期被 Growth 壓著打。尤其是 2010–2021 這段時間,當科技股主導市場時。但這件事,其實不能只用「誰比較好」來看Value vs Growth,其實是「市場 regime」問題

當市場環境是:

低利率

高流動性

高成長預期

➡ Growth outperform

但當環境變成:

利率上升

inflation 壓力

cash flow 被重新定價

➡ Value 開始回來

這也是為什麼在 2022 之後

Value 有一段明顯的相對表現,但更深一層的問題是很多 Value ETF 的設計,其實有一個問題:它們只是“機械式低估值”,不是“高品質價值”

例如:

單純用 P/B、P/E 排序

沒有過濾盈利品質

沒有考慮 ROIC、margin stability

所以問題不是 Value,而是「怎麼做 Value」?這裡才是我想講的重點:Value investing 不是策略問題,是 implementation 問題

3.1. 我們可以有兩種選擇:

A. 買 ETF(簡單,但粗糙)

好處:分散、方便

壞處:品質混雜

B. 自己建 Portfolio(複雜,但精準)

可以控制品質

可以加入自己想要的故事

可以動態調整

而現在,AI + 工具讓這件事變得「可行」

4. 用 InvestingPro 建構一個小而美的 Value Portfolio

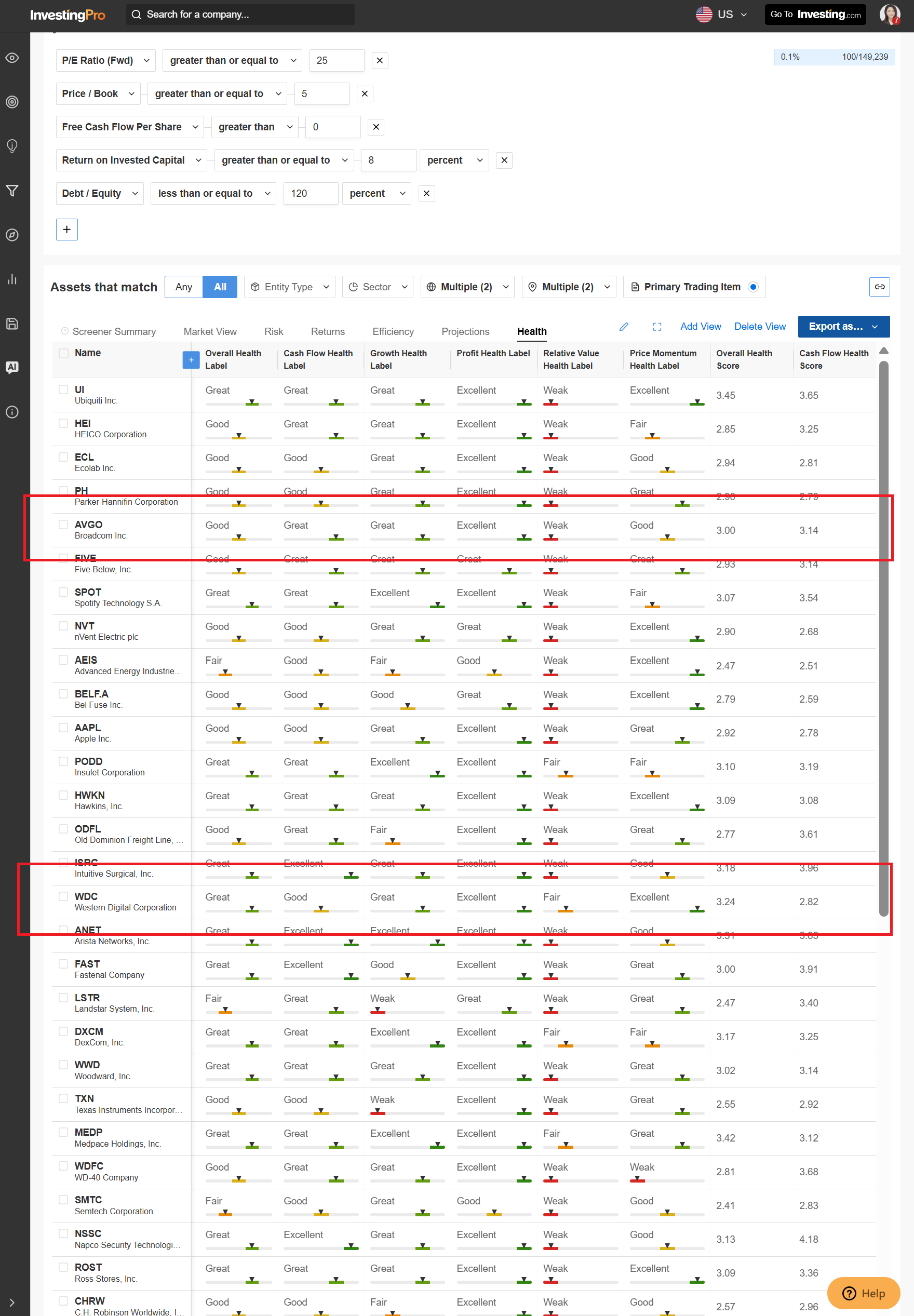

Step 1:用 Screener 找候選名單

用 Screener 做第一層過濾:

👉 基本條件(Value + Quality)

P/E < 25

P/B < 5

ROIC > 8 %

正的 Free Cash Flow

Debt/ equity < 120%

這一步的目的不是「找到答案」

👉 為了縮小 universe(例如 3000 → 50 檔)

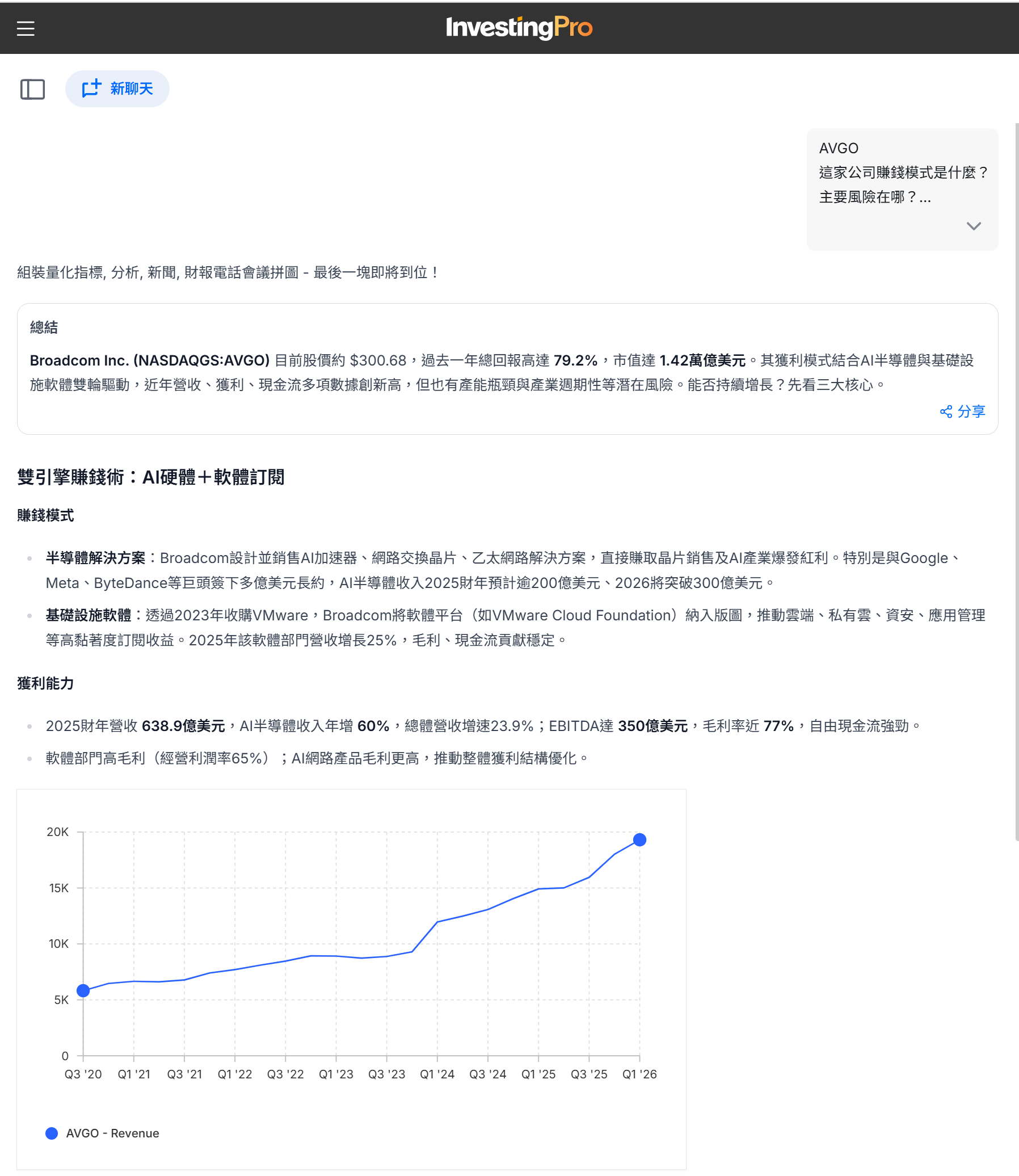

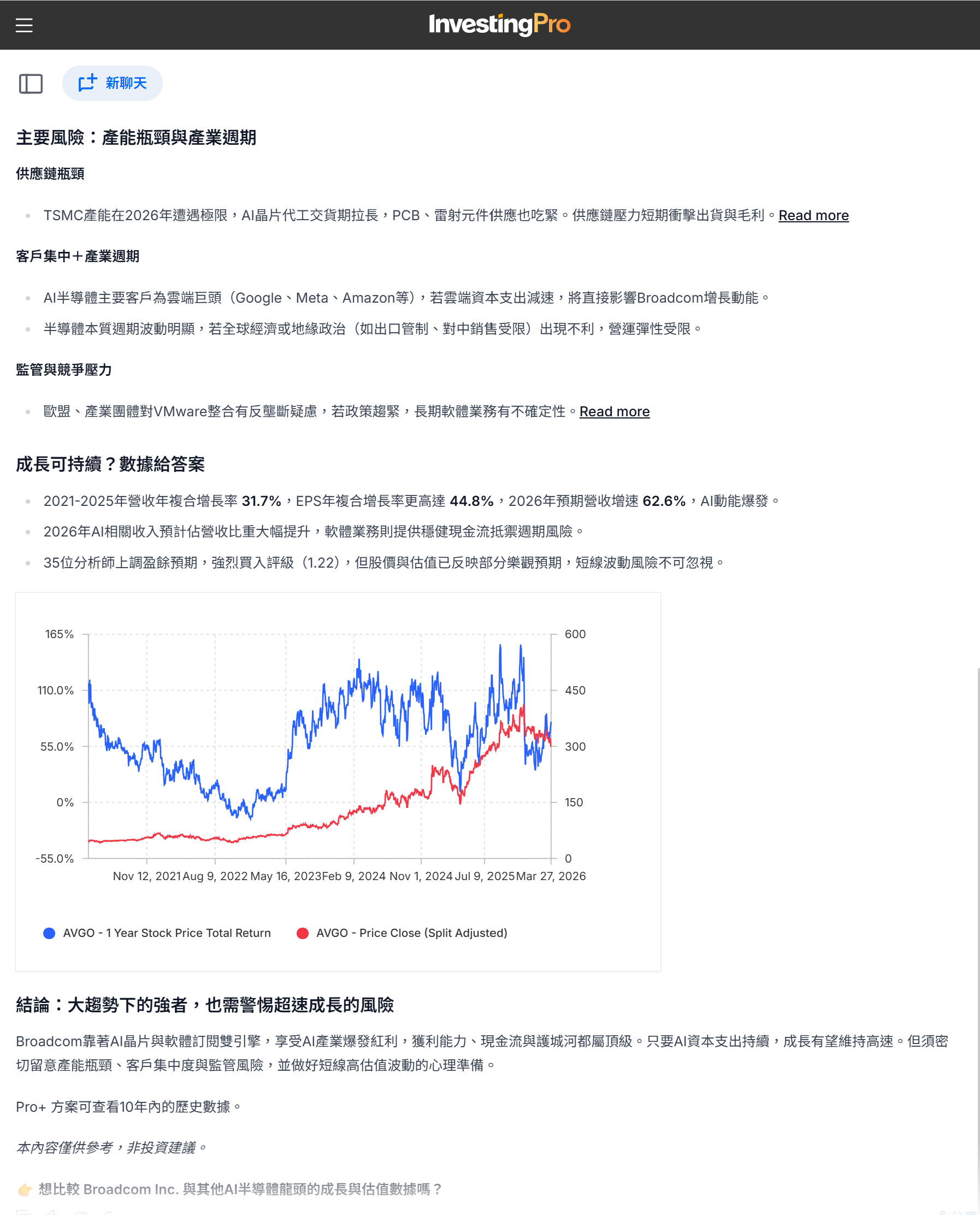

Step 2:用 WarrenAI 建立「投資摘要」

接著用 WarrenAI 做一件很重要的事:

👉 把數據轉成敘事

你可以問:

這家公司賺錢模式是什麼?

主要風險在哪?

成長是否可持續?

但這裡我會特別提醒一點:AI 只能幫你整理資訊

不能替你做判斷,所以你一定要補兩件事:

風險(downside scenario)

假設(你的 thesis)

Step 3:建立 Portfolio(10–15 檔)

為什麼是 10–15?

因為:太少 → 風險集中:太多 → 沒有 conviction

這個區間,是「可管理 + 有意義」的平衡

Step 4:儲存為專案(Saved Work)

這一步很多人忽略,但其實很重要:投資不是一次性決策,而是持續追蹤

我們要:

定期更新數據

重新檢視 thesis

看看哪個假設被市場打臉

寫在最後:從選股到故事:這才是 Value 的核心

👉 Portfolio 不是股票清單,而是“故事的集合”。關於每一檔股票,我們都應該能回答:

為什麼它被低估?

市場錯在哪?

什麼情況會讓我錯?

如果你回答不出來

那你不是在做投資;你只是在「持有便宜」

AI 寫作輔助揭露

本文部分內容在撰寫與結構整理過程中,

使用 AI 語言模型作為寫作輔助工具,協助進行語句潤飾與文法結構整理。所有內容之觀點選擇、教學設計、邏輯架構與最終編輯判斷,均由作者本人負責,並符合 CFA Institute 專業倫理與學術誠信標準。

InvestingPro × ProPicks 優惠 — 最高可領取50%優惠

🔗 專屬連結 https://www.investing-referral.com/drchien/

優惠碼:drchien

一年年費方案:45% off

兩年年費方案:50% off(最佳優惠)

1. Pro 年繳方案(Simplified Investing)

優惠後價格:USD 9.5/月(年繳)

= 約 USD 114/年

drchien 優惠後可再扣抵17美元

= 約 USD 97/年

適合族群包括:

長期投資人、ETF 使用者、想建立基本分析習慣的初學者。

2. Pro+ 年繳方案(Advanced Research)

優惠後價格:USD 24.45/月(年繳)

= 約 USD 293/年

drchien 優惠後可再扣抵44美元

= 約 USD 249/年

雙年繳方案(Advanced Research)

優惠後價格:USD 22.45/月(雙年繳)

= 約 USD 539/兩年

drchien 優惠後可再扣抵80美元

= 約 USD 457/兩年

適合族群包括:

研究導向投資人、研究生、財金相關課程學生、需要長期資料與模型的人。

延伸閱讀

我依照 CFA 協會的專業行為與道德準則,必須在文章中揭示:本文含有與 Investing的合作推廣內容,透過我的專屬連結與優惠碼訂閱服務,我將獲得部分推薦回饋(referral)。