COIN|加密基礎設施的試煉

Q3 2025 法說分析

0. 引言:成長續強,但市場焦點轉向費用與監管

Coinbase 於 2025 年第三季(截至 9 月 30 日)公布財報。營收、交易量及訂閱服務收入均超越市場預期,顯示在加密貨幣價格回穩與交易熱度回升的背景下,平台營運表現穩健。然而,管理層語氣顯示「成長與防禦並行」:CEO Brian Armstrong 強調長期基礎建設與 AI 自動化效率,而 CFO Alesia Haas 則明確指出費用控管與監管不確定性仍為短期挑戰。

整體而言,Coinbase 已逐步擺脫 2022–2023 年熊市後遺症,但監管壓力與法律訴訟風險,使得管理層在樂觀中保留審慎。這一季的法說會也再度印證「技術驅動與法遵博弈」的雙軸結構,將成為加密金融生態轉型過程的縮影。

1. 財報焦點:營收成長亮眼,訂閱與服務收入為新主力

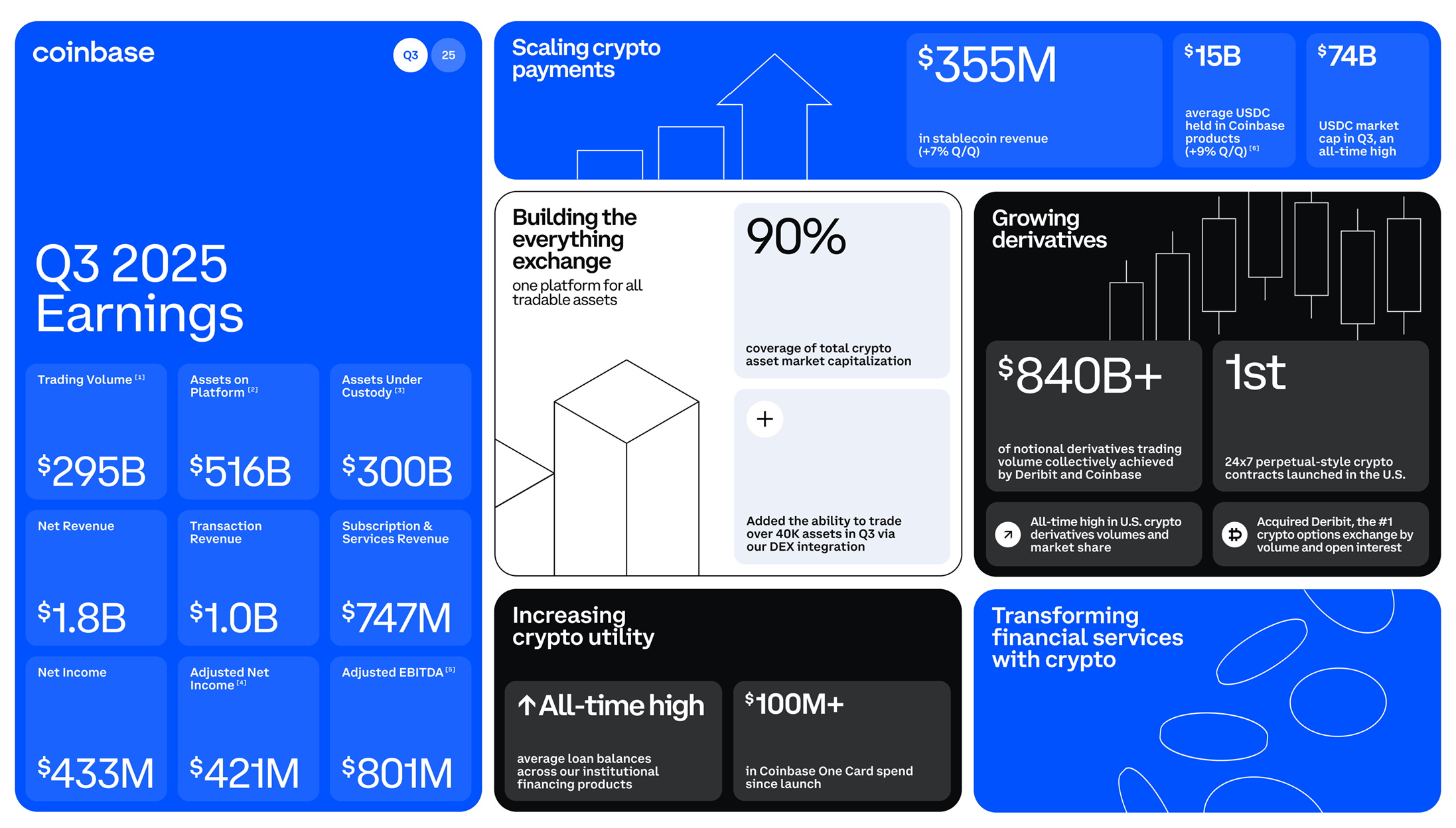

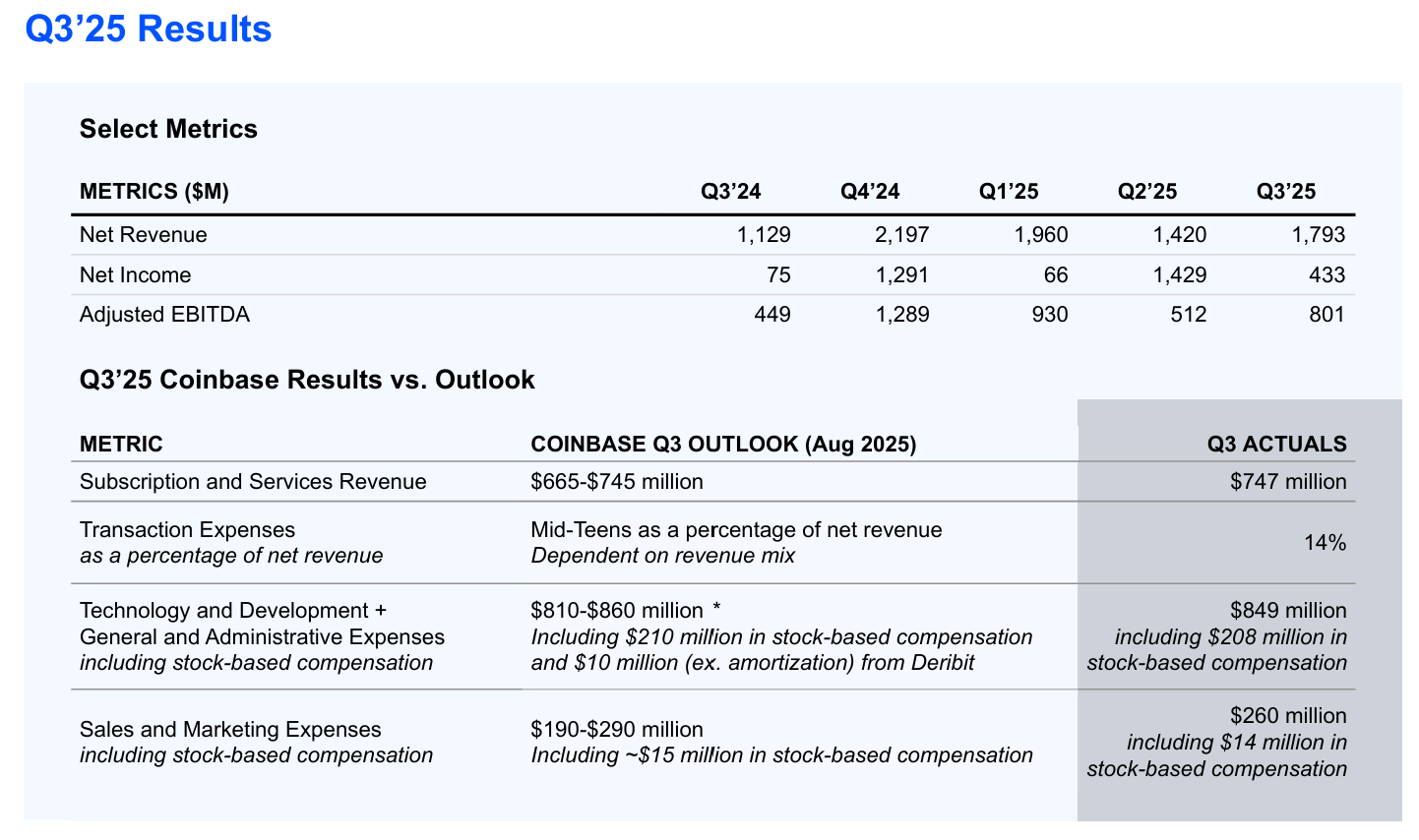

第三季營收達 18.7 億美元,季增 25%、年增 29%,為 2022 年以來單季新高。

其中,「交易收入」達 10.46 億美元,季增 37%,占比約 56%;

「訂閱與服務收入」(Subscription & Services)達 7.47 億美元,季增 14%,顯示 Coinbase 已逐漸擺脫對市場波動的依賴,也讓營收結構更為穩定。

毛利率維持高檔 82%,Non-GAAP 淨利達 4.33 億美元,調整後 EBITDA 8.01 億美元,均顯著優於市場預期。營運費用為 14 億美元,較前季下降 9%,反映 AI 自動化與流程集中化帶來的效率提升。營運利潤率回升至 35%,展現高槓桿體質重現。

管理層指出,第三季加密市場總交易量上升 18%,BTC 與 ETH 成交筆數分別年增 24% 與 17%,但 altcoin 交易占比下降至 18%,反映投資人風險偏好趨於理性。這一現象短期壓抑手續費增速,但長期有助流動性與平台穩定性。

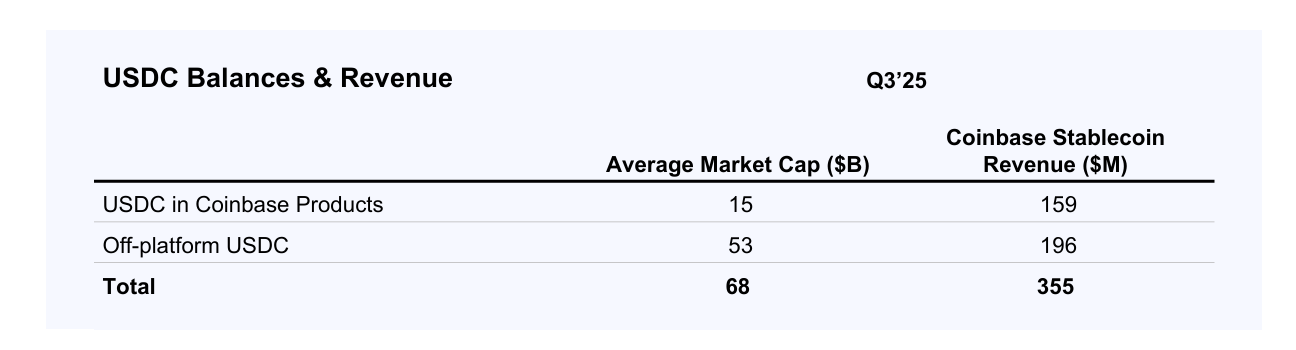

現金流方面,自由現金流(FCF)達 6.1 億美元,期末現金與等價物(含 USDC)達 119 億美元,平台資產總額達 5,160 億美元,受託資產(AUC)突破 3,000 億美元 創新高。

Coinbase 同時推進 AI 基礎建設與回購計畫,展現財務與技術並進的擴張節奏。

2. 管理層觀察:AI 自動化與監管應對的雙主軸

Armstrong 在開場即指出:「我們的目標不只是建交易所,而是打造 Web3 的金融基礎設施。」他強調 AI 自動化正在滲入風控、客服與交易撮合等核心模組。透過機器學習強化詐欺偵測模型,警示準確率提升至 98%,誤報率下降 40%,大幅改善客戶體驗。同時,客服回應時間下降 35%,AI Chatbot 已處理 70% 的基本查詢案例。

Haas 則補充,營運效率改善的同時,公司持續削減非核心支出,並推動多雲基礎設施以降低營運風險。她坦言:「監管環境的不確定仍是我們最大的變數。」美國 SEC 案件進展緩慢、歐洲 MiCA 規範逐步實施,都可能影響中短期合規成本。公司已增設內部合規單位,並投資自然語言處理(NLP)工具以自動分析法規文件,降低人工作業成本。

在策略面,Coinbase 強化國際化布局,特別是在新加坡、德國與香港市場,透過本地化監管牌照與穩定幣合作拓展收入來源。公司同時與美國多家資產管理公司合作推出現貨比特幣 ETF 託管解決方案,未來潛在管理資產(AUM)可望達數十億美元級。Armstrong 提到:「我們希望站在加密產業制度化的前端,而非被動跟隨監管趨勢。」

公司也透露,AI 已成為內部文化的一部分。自 2024 年以來,Coinbase 將 20% 的研發預算投入 AI 模組與內部 Copilot 工具,以降低開發流程錯誤率。這讓 Coinbase 在傳統金融監管要求與新技術導入之間取得稀有的動態平衡。

3. 語氣分析:由擴張導向轉為「謹慎樂觀」

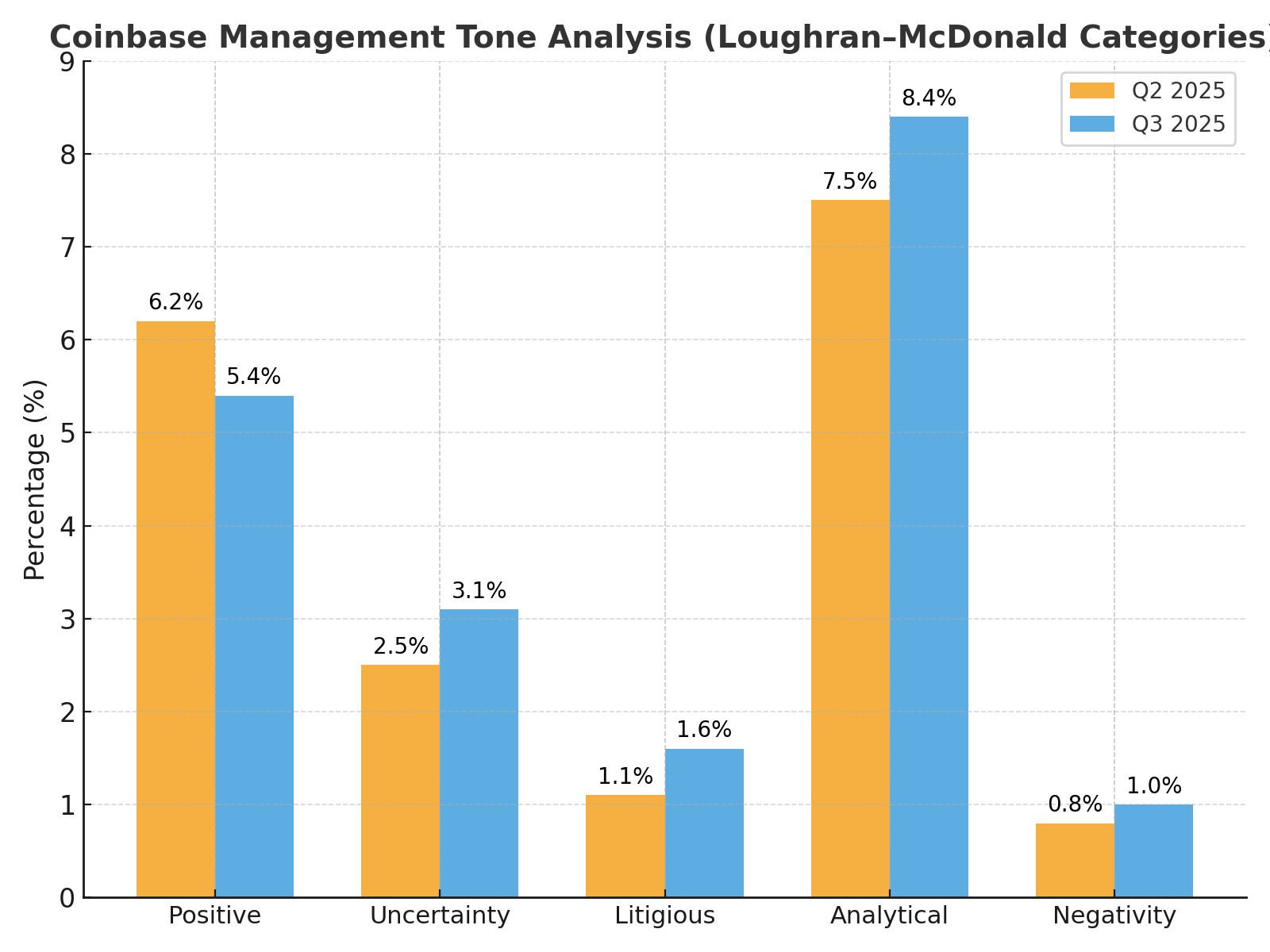

根據 Loughran–McDonald 分析分類,本季 Coinbase 管理層語氣呈現「穩健偏防禦」。Positive 語氣占比 5.4%,低於前季的 6.2%;Uncertainty 上升至 3.1%,Litigious 提升至 1.6%,主要來自監管與訴訟相關表述。Analytical 上升至 8.4%,顯示公司更著重以數據、法規與 AI 成效來說服市場。

如下圖所示,Positive 比重下降、Uncertainty 與 Litigious 明顯上升,意味管理層正試圖平衡成長敘事與法遵現實。整體語氣基調為「穩健收斂」,CEO 聚焦創新敘事,CFO 則明顯傾向風控與費用紀律。

進一步觀察主題語氣分布,Armstrong 在「Product Innovation」與「Trading Growth」維持正向語氣(Positive 比重 70%),著重「AI 驅動的用戶信任層」、「以安全為核心的成長模式」等關鍵論述。而 Haas 在「Regulatory Risk」與「Cost Discipline」中不確定語氣達 60%,多次提及監管灰色地帶與費用優化。兩者對照呈現典型的「成長與穩健」雙軸管理風格。

3. Q&A 精華整理

Q:訴訟與監管進展?

A:Haas 表示,美國 SEC 訴訟案件仍在審理階段,短期內不影響平台正常營運。歐洲與新加坡監管已逐步明確,公司持續與主管機關協調以確保合規。她指出:「我們已建立全球統一的法遵資料庫,以即時更新各區域法規,確保營運不延誤。」

Q:AI 投資的成效與商業化?

A:Armstrong 回應,AI 目前主要用於風控與客服自動化,未來將應用於交易匹配與用戶教育系統。他強調:「AI 將成為我們最強的交易信任層(trust layer),讓加密資產的操作變得透明與可預測。」公司正與多家雲端合作夥伴共同開發 AI 模型以支援即時監控與反洗錢(AML)偵測。

Q:費用控管策略?

A:Haas 指出,公司持續精簡開支並優化技術成本結構,2026 年起將見到 AI 降本效應。她表示:「AI 不只是投資,更是效率槓桿。我們正重新定義金融科技企業的成本結構。」

Q:比特幣 ETF 合作展望?

A:Coinbase 為多檔 ETF 託管方之一,若監管批准推進,公司將成為最大受益者之一。Armstrong 補充:「ETF 將是我們進入主流金融體系的重要橋樑,也代表數位資產信任化的轉捩點。」

Q:長期毛利率展望?

A:Haas 表示,公司目標維持長期毛利率在 80% 以上,透過自建清算與撮合引擎降低交易延遲與外部費用。「效率是我們的第二層護城河。」她這句話成為整場法說會的高亮時刻之一。

整場 Q&A 氣氛穩健中帶自信,管理層明確傳達「控費、合規、AI 化」三軸並進訊號,語氣從被動應對逐漸轉為主動塑造產業標準。

4. 市場反應與投資觀察

財報公布後,Coinbase 盤後股價小跌 1.8%,但市場反應普遍認為內容屬「健康修正」。分析師普遍認為,短期壓力主要來自費用與監管雜訊,而非基本面惡化。花旗指出:「Coinbase 已從價格循環型企業轉為結構性現金流公司。」

投資人短線仍聚焦監管風險,但長期方向轉向 AI 自動化、全球化佈局與穩定幣生態成長。交易量的多元化(含期權與機構清算)意味其收入組成更接近傳統交易所結構。從語氣與內容觀察,Coinbase 已從熊市防禦階段進入「穩健擴張期」,其管理層語調中的 Analytical 上升正代表更嚴謹的財務治理風格。

若 SEC 案件有明確進展、或 ETF 推出後交易量顯著回升,市場將重新評價其基本面。特別是 AI 投資在 2026–2027 年若轉化為成本下降與產品創新,Coinbase 將正式完成從「加密交易所」到「AI 金融基礎建設」的轉型。

綜合觀察:從「交易平台」邁向「AI 金融基礎建設」

Coinbase 正在由傳統加密交易所轉型為 AI 驅動的合規金融科技公司。短期監管風險雖壓抑市場情緒,但 AI 自動化與國際擴張正為中長期價值奠基。管理層語氣雖較保守,但背後透露的方向一致:控制成本、強化法遵、持續創新。

在 Armstrong 看來,AI 並非噱頭,而是建立「信任層」的基礎邏輯;在 Haas 眼中,AI 是改寫財報結構的會計實體。兩條敘事交會,讓 Coinbase 不僅是交易平台,更是新金融秩序中的系統級節點。

⚠️ 免責聲明 Disclaimer

本文內容僅供學術研究與教育用途,非為任何形式之投資建議。作者不對文中資料之準確性或即時性負最終責任,亦不承擔任何依本文投資之損益結果。文中數據引用自 Coinbase Q3 2025 財報、股東信與法說會逐字稿,分析內容為作者基於公開資訊之詮釋,僅供讀者參考。

參考資料 References

Coinbase Global Inc. (2025). Q3 2025 Shareholder Letter.

Coinbase Global Inc. (2025). Q3 2025 Earnings Call Transcript.

Loughran, T., & McDonald, B. (2023). Measuring Tone in Earnings Calls: A Reexamination.