從定期定額(DCA)到價值平均(DVA)

006208 與 VOO 的十年滾動績效實驗

0. 研究背景與動機

在金融投資領域,「紀律」其實比「預測」更能決定投資績效的成敗。所以,定期定額(Dollar-Cost Averaging, DCA)因此成為許多長期投資者與基金機構推崇的策略。它以固定金額、固定週期(如月,週)的方式買入資產,讓投資人不需猜測市場高低點,也能逐步平滑成本。然而,這種方法雖然能降低波動風險,卻也在牛市時長期上漲時顯得過於「保守」。

為了改善這個限制,哈佛商學院教授 Michael Edleson 在 1991 年提出了 Dollar Value Averaging(DVA,價值平均法)。他主張,投資人不該每期投入同樣金額,而應根據投資組合的「目標價值成長路徑」動態調整投入金額:若市場下跌、組合價值低於目標,就加碼;若市場上漲超過預期,就減少投入或暫時停買。如此一來,DVA 能在長期維持目標報酬率的同時,自動達成「低買高賣」的效果。

1. 理論架構與文獻回顧(& Literature Review)

1.1. DCA 的核心邏輯

DCA 說穿了是一種被動的投資紀律。投資人不必判斷市場高低點,只要每期投入相同金額,即能在市場下跌時買入更多單位、上漲時買入較少,達到平均成本的效果。心理上,DCA 可降低後悔與焦慮(regret aversion),讓投資人不再糾結「何時進場」的問題。

然而,DCA 的缺點在於它無法主動反應市場價格。當市場持續上漲時,固定投入金額導致買入成本升高、報酬下降;在市場大跌後,DCA 的投入力道又顯得不足。長期而言,它雖能穩定持有資產,但無法最有效地利用市場波動。

1.2. DVA 的優化思維

DVA 的出發點是「讓投資組合的價值成長保持線性」。假設投資人設定每月希望組合固定成長 1,000 元,那麼當本月市場表現不佳、實際價值僅成長 500 元,就需再投入 500 元以補足;反之若市場表現過好、超過 1,000 元,就暫時不投資。如此,DVA 將投資行為轉化為「主動調節差額」的機制。

從理論上,DVA 是一種 動態再平衡的平均法,它兼具 DCA 的紀律性與「反向操作」的敏銳性。根據 Edleson(1991)的模擬結果,DVA 在相同風險水準下可顯著提升平均報酬率。

1.3. 行為金融觀點

DVA 也與行為金融的「心理錨定」與「損失趨避」相關。當投資人能視市場波動為「追趕目標」的過程,而非價值波動本身,就能減少恐慌性賣出、強化投資紀律。這讓 DVA 不只是投資策略,更是一種心理模型:在下跌時保持理性、在上漲時懂得節制。

2. 本文實證設計(Methodology)

本研究模擬兩種策略在不同市場的長期表現,以台灣與美國為對照樣本。

市場代表:

美國:VOO(Vanguard S&P 500 ETF)

台灣:富邦台灣50(006208)

資料來源:Investing.com monthly data

模擬期間:2013 至 2025 年(月資料)

投入規則:

DCA:每月固定投入 $1,000。

DVA:設定組合每月目標成長 $1,000,依差額加減投入。

評估方式:以「滾動報酬率」(rolling return)衡量長期績效,期間分為 1 年、3 年、5 年與 10 年。

這種「滾動報酬」能避免單一進場時點的偏誤,也能揭示長期策略的穩定性。

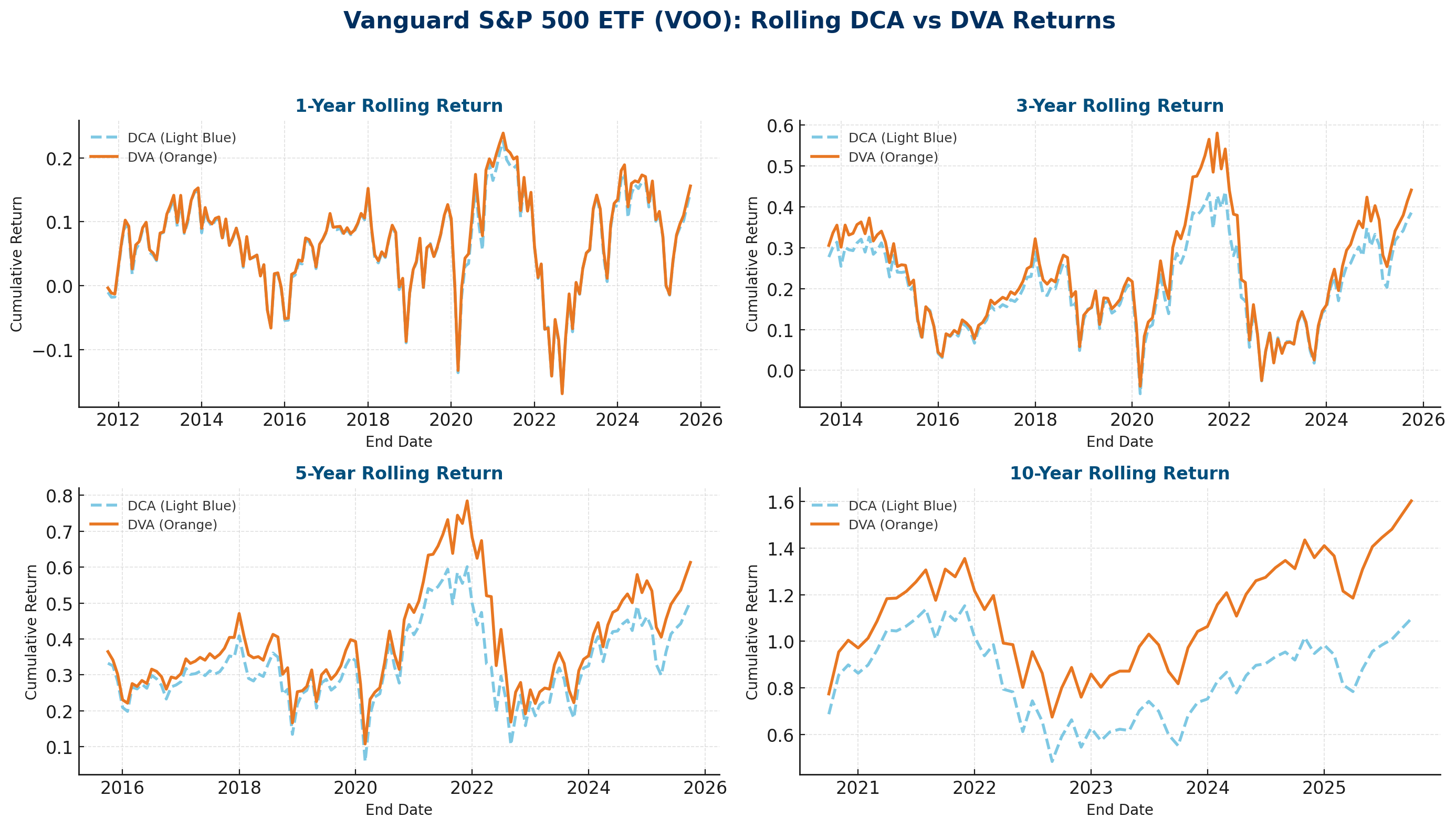

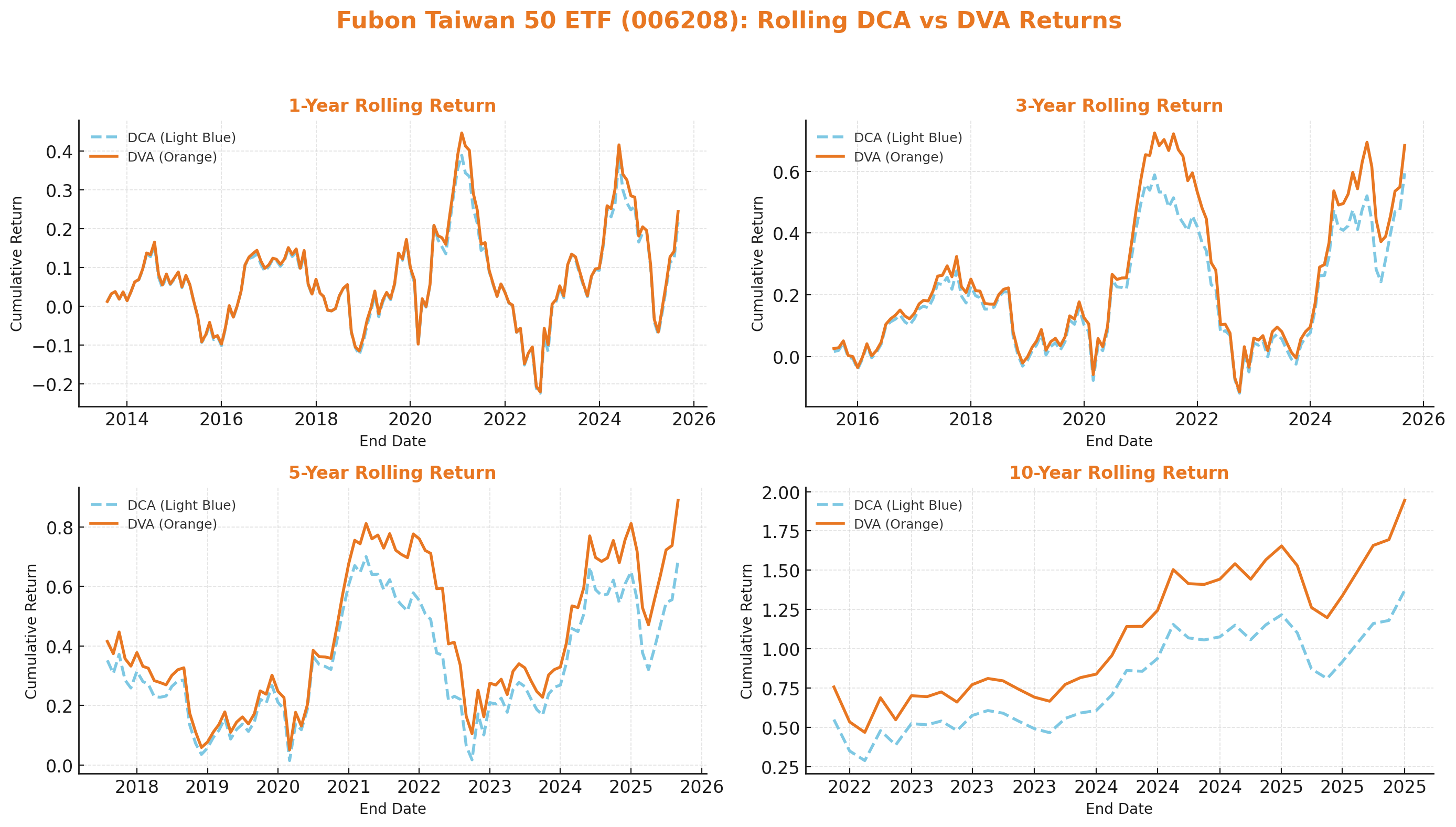

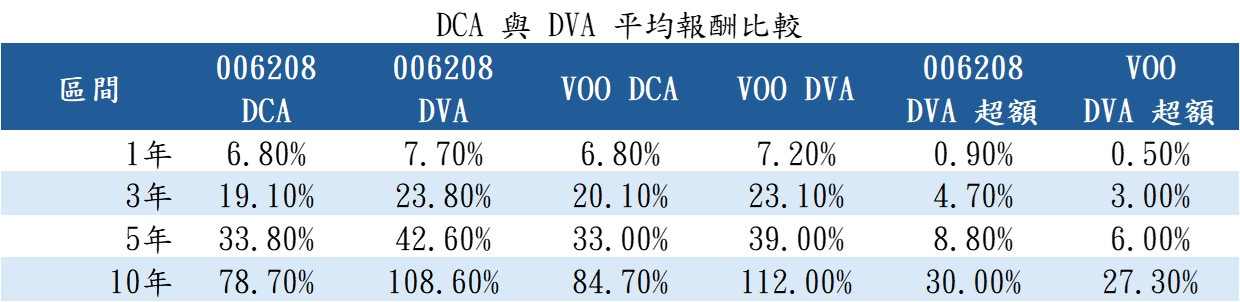

3. 實證結果與分析(Empirical Findings)

3.1. VOO:穩健市場中的溫和優勢

在美股長牛市結構下,VOO 的 DCA 表現已相當穩定,但 DVA 仍在多數期間中略勝一籌。短期(1~3 年)差距有限,主要因為美股波動相對溫和;但在 5 年以上區間,DVA 的報酬曲線逐漸拉開,10 年滾動期間平均報酬率比 DCA 高出約 27%。這證明即使在趨勢明確的市場,DVA 仍能透過下跌期間的主動加碼創造額外複利。

3.2. 006208:波動市場中的加乘效應

相較之下,台股的波動更劇烈,DVA 的效果更加明顯。富邦台灣50(006208)在 3 年與 5 年區間的 DVA 平均報酬率比 DCA 高出 8%~12%,而在 10 年期間甚至達到 +30%。這反映出:越高的波動度,越能讓 DVA 的「低買高賣」邏輯發揮優勢。

4. 討論(Discussion)

DVA 相較於 DCA 的優勢主要可歸因為三個層面:

報酬面:

DVA 在長期滾動區間中提供持續性超額報酬,特別在市場出現均值回歸或修正時表現突出。風險面:

DCA 的風險在於「機會成本」——當市場持續上漲時,固定投入反而拖慢資金效率;而DVA 則在下跌中加碼、上漲中減碼,有助於控制回撤風險。行為面:

DCA 降低焦慮,但易陷入「被動自滿」;DVA 需要主動調整,雖有操作壓力,但能更有效利用波動。

簡而言之,DVA 是「優化版的 DCA」:它保留了紀律,卻讓資金配置更具智慧。

5. 結論(Conclusion)

綜合以上的分析結果能證明與論文的結果相符:

DVA 與 DCA 均能在長期投資中建立紀律,平滑市場波動。

DVA 在兩個市場中皆優於 DCA,尤其在高波動環境下差距更大。

DVA 的心理與行為價值,不僅在報酬,更在於幫助投資人「理性面對波動」。

本研究提供的 0050/006208/VOO 實證結果支持 Edleson 的原始理論:

價值平均(DVA)是一種能將市場不確定性轉化為報酬來源的紀律性策略。

對多數投資人而言,DCA 是啟蒙工具,DVA 是進階版的用法。當我們能理解「市場下跌是機會」這句話的真正含義時,我們就不只是投資資金,更是在投資自己的紀律行為。

參考文獻

Edleson, M. E. (1991). Value Averaging: The Safe and Easy Strategy for Higher Investment Returns. Wiley.

Zein, M. M., & Darma, G. S. (2023). The dollar cost averaging, lump sum, and value averaging strategies in mutual fund investments. Quantitative Economics and Management Studies, 4(6), 1123-1140.

是不是有能發生某一期漲太多,導致下一期原本要投入的資金變成負數?這樣要提領出來嗎?

兩者應可以以dva+ sgov vs dca總報酬比較cash drag的部分