退休投資真正的風險,不是波動,是提領順序

從報酬順序風險談退休提領策略的核心設計

0. 引言:為什麼「年化報酬」在退休後不再是最大的關鍵?

大多數投資人對退休投資的理解,常常停留在累積期的思維:追求長期年化報酬、控制波動、分散配置。然而,當投資人真正進入退休提領階段後,投資問題的本質已經徹底改變。此時,我們不再只是「讓資產成長」,而是必須同時面對市場波動與持續提領現金流的雙重壓力。

也就是在這個階段,許多看似「長期表現優異」的投資組合,卻可能在短短十幾年內耗盡資產;反之,一些年化報酬較低的策略,反而能穩定支撐長達數十年的退休生活。

造成這種差異的關鍵,不是平均報酬,而是報酬發生的順序。

1. 什麼是報酬順序風險?

1.1. 為什麼傳統風險指標在退休提領期會失效

在現代投資理論中,風險往往被簡化為波動度。Sharpe Ratio、標準差、最大回撤,都是在「沒有現金流進出」的前提下,用來比較投資策略的工具。然而,一旦投資人開始定期提領資金,這些指標便失去了關鍵資訊:因為它們完全不考慮報酬發生的時間順序。

對於仍在累積資產的投資人而言,市場下跌只是一段暫時的不適;但對於退休者而言,下跌若發生在提領初期(例如在2007年或2022年退休的狀況),往往造成不可逆的結構性傷害。

1.2. 報酬順序風險的正式定義

所謂報酬順序風險(Sequence of Returns Risk),指的是:

當投資報酬的「壞年份」發生在最不利的時間點時,對最終財務結果造成的放大性衝擊。

如果是在退休情境中,最不利的時間點,正是:

資產規模達到高峰

開始定期從投資組合中提領資金的初期

這也是為什麼,相同的長期年化報酬,在退休提領結果上,可能出現極端差異。

1.3 Perfect Withdrawal Rate:專為提領期設計的衡量方式

在退休投資的討論中,一個長期被忽略、但很關鍵的問題是:我們幾乎沒有一個真正為「提領期」設計的風險衡量指標。

Perfect Withdrawal Rate(PWR)正是在這樣的背景下被提出,可以考量退休者真正關心的問題。PWR 的定義在給定一段實際發生過的報酬序列下,假設投資人每年以固定的實質金額提領資金,並在預定的退休期間結束時剛好用盡資產,那麼這段報酬順序所能承受的最大提領率是多少。換句話說,PWR 問的不是「這個投資組合長期報酬如何」,而是「如果我事先知道退休期間會遇到這樣一組報酬順序,我最多能安全地領多少」。

這個觀點的重要性,在於它揭露了一個在退休規劃中極為反直覺、卻反覆出現在歷史資料中的事實:即使兩組投資的長期年化報酬完全相同,只要報酬發生的順序不同,退休提領結果就可能天差地遠。Clare et al. 在論文中用一個簡單但極具說服力的例子說明,三組年化報酬同為 5% 的投資,只因為報酬出現的先後不同,其可承受的 PWR 可以從不到 7%,到超過 20% 不等。這表示,對退休者而言,報酬順序本身就是一種獨立且極具破壞力的風險來源,而這個風險無法被「長期平均報酬」所抵消。

從上面的公式來看,PWR 可以被拆解為兩個部分:一部分反映的是整段退休期間累積報酬的大小,這與報酬的排列順序無關(分子部份);另一部分則完全由報酬發生的時間點所決定,也就是報酬順序風險本身(分母部份)。當壞報酬發生在退休提領初期,這個順序效果會被大幅放大,因為投資人是在資產規模尚未縮小之前,就被迫同時承受市場下跌與資金提領的雙重壓力。相反地,若較好的報酬發生在退休初期,即使後期遇到市場修正,對整體退休金可持續性的傷害也會顯著降低。

這也說明了為什麼,在退休提領情境下,單純以波動度或 Sharpe Ratio 來比較投資策略,往往會得出誤導性的結論。一個在累積期看似風險調整後表現優異的投資組合,若其左尾風險集中於退休初期,實際上可能擁有極低的 PWR,進而大幅提高退休金提前耗盡的機率。相較之下,PWR 直接將分析焦點放在「提領是否能持續」這個結果變數上,使退休投資的風險評估第一次真正對齊了退休者的實際需求。

一旦採用 PWR 的觀點,退休投資的討論重心也會隨之轉移。我們不再只是問「股票應該配多少、債券應該配多少」,而是開始思考:在不利的報酬順序下,這樣的配置與提領方式,是否仍能支撐既定的退休支出目標。這個框架,正是後續比較靜態提領、動態提領,以及在退休初期遭遇熊市時,不同投資與提領策略差異的理論基礎。

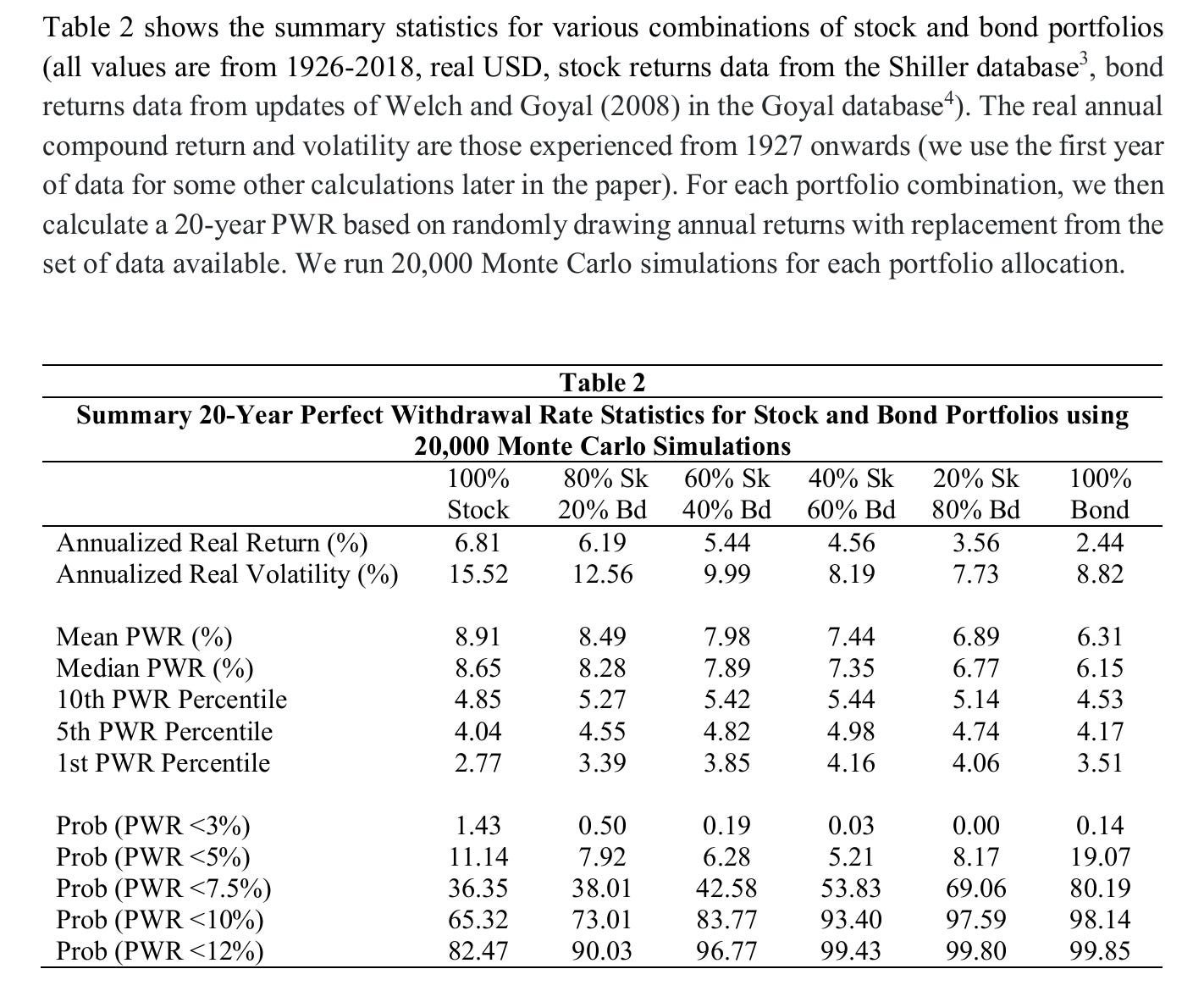

Table 2 彙整了不同股債配置,在退休提領情境下的整體表現。作者使用 1926–2018 年的美國實質報酬資料,針對每一種股債比例,進行 20,000 次蒙地卡羅模擬,每一次模擬都隨機抽取一組 20 年的年度報酬順序,並計算該報酬順序下所對應的 20 年 Perfect Withdrawal Rate(PWR)。因此,這張表不是在描述「平均報酬表現」,而是在回答一個更貼近退休實務的問題:在不同市場路徑下,這種資產配置能承受的提領率分布長什麼樣子?

Mean / Median PWR:平均情況下能領多少?

從 Mean PWR 與 Median PWR 可以看到,在「平均或中位數」情境下,股票比例越高,PWR 也越高。例如,100% 股票的平均 PWR 約為 8.9%,明顯高於 40/60 股債配置的 7.4%。如果只看這一行,很容易得出結論:

股票多一點,退休提領能力比較強。

但這個結論只對「平均路徑」成立,對退休者來說卻是危險的,因為退休真正害怕的,從來不是平均,而是壞路徑。

PWR 百分位數:退休真正該關心的是「左尾」

接下來的 10th、5th、1st PWR 百分位數,才是這張表的核心。

這些數字代表的是:

在最差的 10%、5%、1% 市場路徑下該資產配置「最多只能安全領多少」

此時,一個關鍵現象出現了:

股票比例越高,左尾的 PWR 反而下降得越快。

例如:

100% 股票在最差 5% 的情況下,PWR 只有 4.04%

40% 股票 / 60% 債券,5th percentile PWR 卻接近 5%

這意味著,在非常不利的報酬順序下,中度股債配置反而比全股票更能撐住退休提領。這個結果,正是報酬順序風險的最佳演示。

Failure Probability:把 PWR 轉成「破產風險」

表格下半部進一步把 PWR 轉換為一個退休者更直覺能理解的概念:「如果我的目標提領率是 X%,有多大機率我做不到?」

以「PWR < 5%」這一列為例:

100% 股票的失敗機率是 11.14%

80/20 股債是 7.92%

60/40 股債是 6.28%

40/60 股債是 5.21%

100% 債券反而高達 19.07%

這一模擬結果清楚揭示了一個對退休規劃極其重要的結論:退休提領不是股票越多越好,也不是越保守越安全,而是存在一個「最小失敗機率」的區間。

這張表真正顛覆的是什麼概念?

如果我們用累積期的眼光看投資,100% 股票幾乎總是最好的選擇;但在退休提領期,Table 2 告訴我們的是另一件事:

退休的核心風險不是報酬不夠高,而是提領初期遇到壞順序,導致可承受提領率大幅下修。

因此,對於希望穩定支撐退休生活的投資人而言,真正該比較的,不是年化報酬,也不是 Sharpe Ratio,而是:在壞情境下,這個投資組合失敗的機率有多高。

2. 如果退休初期遇到熊市,投資策略會如何崩壞?

前一節我們透過 Perfect Withdrawal Rate(PWR)的分布結果,討論了在退休提領情境下,不同股債配置的優劣排序,往往與累積期的直覺完全不同。。

然而,對多數投資人而言,這樣的統計分布仍然是抽象的。退休者真正會問的問題往往不是:「這個策略的失敗機率是 6% 還是 11%?」;更現實的問題:

如果我退休後的前幾年,剛好遇到一個很差的市場開局,會發生什麼事?

2.1. 為什麼「退休前五年」如此關鍵?

在退休提領的數學結構中,前幾年的市場表現具有高度不對稱的重要性。原因並不複雜:在退休初期,投資組合的資產規模仍然接近高峰,但提領行為已經啟動。這意味著,一旦市場在此時出現大幅下跌,投資人承受的是「資產縮水」與「資金流出」同時發生的雙重打擊。

與此相對,若市場下跌發生在退休後期,即使報酬幅度相同,其破壞力往往明顯較小,因為:

投資組合規模已經因多年提領而下降

剩餘提領年數較短

後續需要支撐的現金流總量較低

這種時間上的不對稱性,正是 PWR 分布中「左尾」會如此關鍵的原因。

2.2. 為什麼蒙地卡羅模擬特別適合用來看退休風險?

在累積期,投資人常用蒙地卡羅模擬來估計「資產可能長到多大」;但在退休提領期,蒙地卡羅模擬的真正價值,並不在於預測未來,是在於分類失敗型態。

透過隨機抽樣歷史報酬順序,我們可以系統性地觀察三件事:

哪些市場路徑會導致提領失敗

失敗通常發生在退休的第幾年

哪些投資與提領設計,對這些壞路徑特別脆弱

換句話說,蒙地卡羅模擬是在回答:「如果最壞的事情發生了,哪些策略可能撐不住?」這個問題,對退休者而言,遠比平均結果更重要。

2.3. 全股票配置在退休初期的結構性脆弱點

從 PWR 的角度來看,全股票配置的問題並不在於它「長期報酬不夠」,恰恰相反,它在平均與中位數情境下,往往提供最高的可提領率。然而,它的致命弱點在於:左尾極深。

當退休初期遭遇類似 1970 年代停滯通膨、2000 年科技泡沫破裂、或 2008 年金融海嘯的市場環境時,全股票配置往往會在最需要穩定性的階段,承受最大幅度的資產波動。若此時仍維持固定比例或固定金額的提領方式,投資人實際上是在不利價格下,加速將風險資產變現。

這也是為什麼,在 Table 2 中,100% 股票配置雖然擁有最高的平均 PWR,卻同時伴隨著顯著較高的提領失敗機率。這並不是「股票不好」,是因為股票的風險特性,與退休提領的時間結構產生了不良交互作用。

2.4. 股債配置真的能解決問題嗎?

相較之下,加入債券的配置在 PWR 的左尾表現上確實有所改善。中度股債配置(例如 60/40 或 40/60)往往能在降低失敗機率的同時,保留一定的長期成長潛力。

然而,這並不代表「只要配債券就萬無一失」。如果提領規則本身仍然是靜態的,那麼在退休初期遇到連續負報酬時,即使是債券資產,也可能在不利的市場環境下被過度動用,進而削弱後續的風險緩衝能力。

這提醒了我們一件事:資產配置只能改變風險的形狀,卻無法單獨解決提領順序的問題。

3. 提領方法就至關重要:退休風險其實藏在「怎麼領」

從 Perfect Withdrawal Rate(PWR)的角度來看,資產配置決定的是「潛在上限」,而提領方法則決定了投資人在不利報酬順序下,是否會過早觸發失敗。換句話說,即使兩個退休者擁有完全相同的投資組合,只要提領規則不同,其退休結果也可能出現顯著差異。

3.1. 靜態提領法則:4% Rule 的貢獻與侷限

4% 法則無疑是退休提領研究中最廣為人知的概念之一。其核心精神並不複雜:投資人在退休第一年提領初始資產的 4%,之後每年依照通膨調整提領金額,並在整個退休期間維持固定的實質支出水準。這個法則的最大貢獻,在於它首次系統性地將「歷史最壞市場情境」納入退休提領的討論之中。

從風險管理的角度來看,4% 法則真正解決的問題是:在不預測市場的前提下,提供一個高度保守、在多數歷史情境下可存活的提領上限。它並不是在告訴投資人「你應該領多少」,而是在界定「在最壞情況下,領多少才不容易提前破產」。

然而,4% 法則的設計同時也帶來明確的限制。首先,它是一種完全靜態的提領方式。不論市場表現如何,投資人都會按照既定規則提領相同的實質金額,這意味著在市場大幅下跌的年度,投資人仍然必須賣出更多單位的資產來維持生活支出。從報酬順序風險的角度來看,這等於默許在退休初期遇到壞報酬時,主動放大序列風險的破壞力。

其次,4% 法則並未區分「平均結果」與「左尾結果」。雖然它在歷史回測中展現了高度的存活率,但這個存活率是以「犧牲彈性」換來的。換言之,4% 法則確實降低了破產風險,但同時也大幅提高了在多數情境下「領得太少」的機率。從 PWR 的分布來看,這相當於選擇了一個極度保守、刻意忽略右尾潛在成果的提領點。

因此,4% 法則的合理定位應該是:一條保守的安全底線,而不是完整的退休提領策略。它提供的是紀律,而非適應性。

3.2. 動態提領策略:Guyton–Klinger(GK)的風險管理邏輯

相較於靜態提領,動態提領策略的出發點完全不同。這類策略並不假設退休期間的市場環境是平滑且可忽略的,而是正面承認一個事實:退休期間必然會經歷多次市場波動,而提領規則本身必須具備回應這些波動的能力。

Guyton–Klinger(GK)提領策略,正是這種思維下的代表性方法。GK 並不是一個單一公式,而是一組提領「調整規則」,其核心目標並非最大化消費,而是在不利報酬順序出現時,主動降低對投資組合的破壞速度。

從報酬順序風險的角度來看,GK 策略的本質在於三個關鍵轉變:

第一,它打破了「提領金額必須每年固定實質成長」的假設,允許在市場表現不佳時暫時凍結,甚至小幅下修提領水準。這個設計直接降低了在退休初期遇到壞報酬時,對投資組合的抽血程度。

第二,GK 策略隱含地引入了一種「狀態依存」的提領邏輯。提領不再只是時間的函數,而是與投資組合的實際狀態掛鉤。當投資組合表現良好時,提領具有向上調整的彈性;當表現不佳時,則優先保護資產基礎。這種非對稱調整,正好對應 PWR 框架中「左尾風險遠比右尾收益重要」的觀點。

第三,GK 策略將退休提領從「消費最大化問題」轉化為「失敗機率控制問題」。與其追求在所有情境下維持固定生活水準,不如接受短期彈性,以換取長期存活率的顯著提升。從 PWR 分布來看,這相當於主動犧牲部分平均或右尾成果,換取左尾失敗機率的明顯下降。

3.3 從提領規則回看退休風險的本質

將靜態與動態提領策略並列比較,可以清楚看出兩者在風險觀上的根本差異。靜態提領假設投資人願意在任何市場狀態下賣出資產,以換取消費的穩定性;動態提領則假設投資人更在意避免在錯誤的時間點,對投資組合造成不可逆的傷害。

從報酬順序風險與 PWR 的觀點來看,後者顯然更符合退休提領的數學結構。退休投資真正的挑戰,並不是如何在平均情境下領得更多,是如何在最不利的市場開局中,仍然保有足夠的彈性與存活空間。

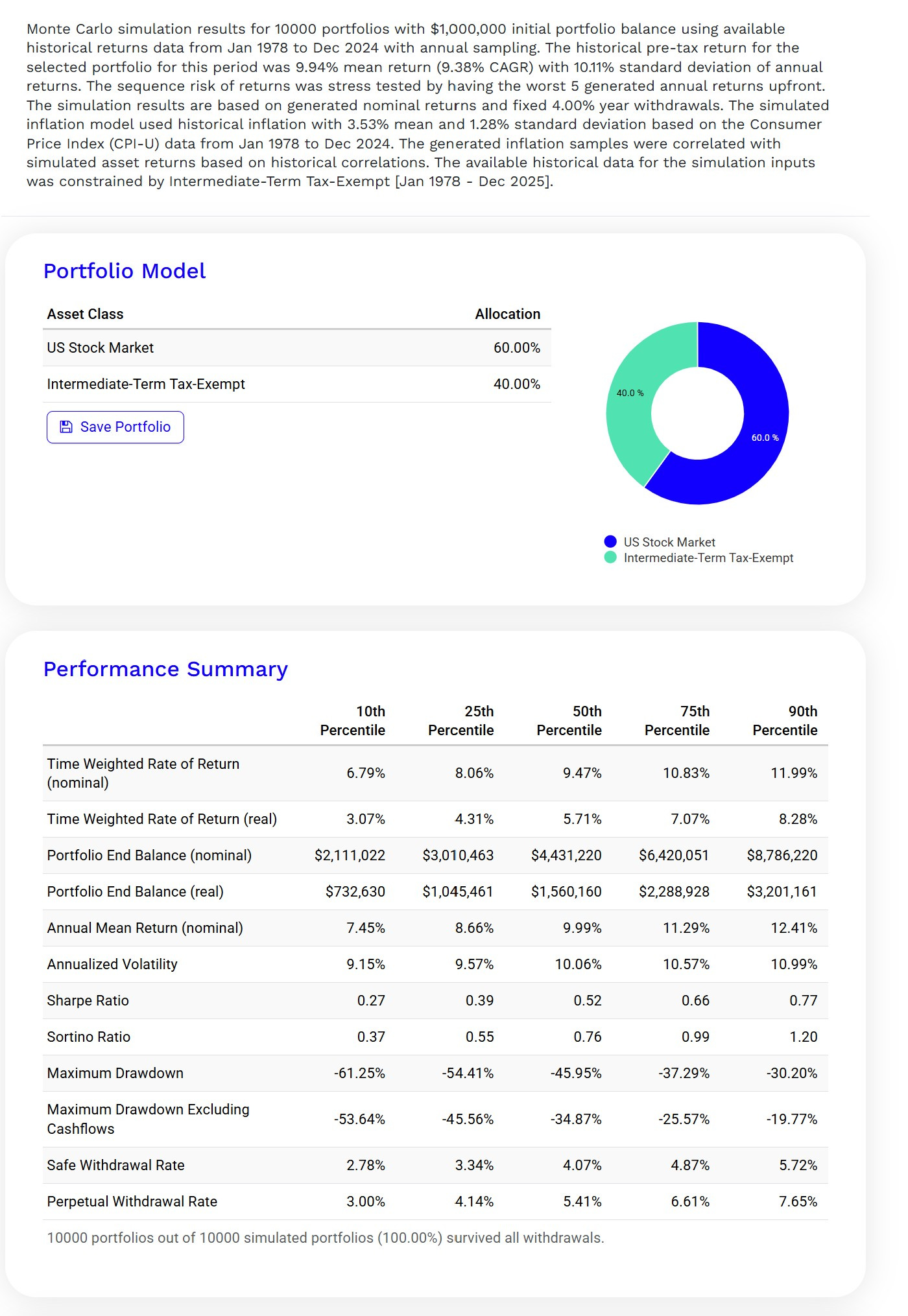

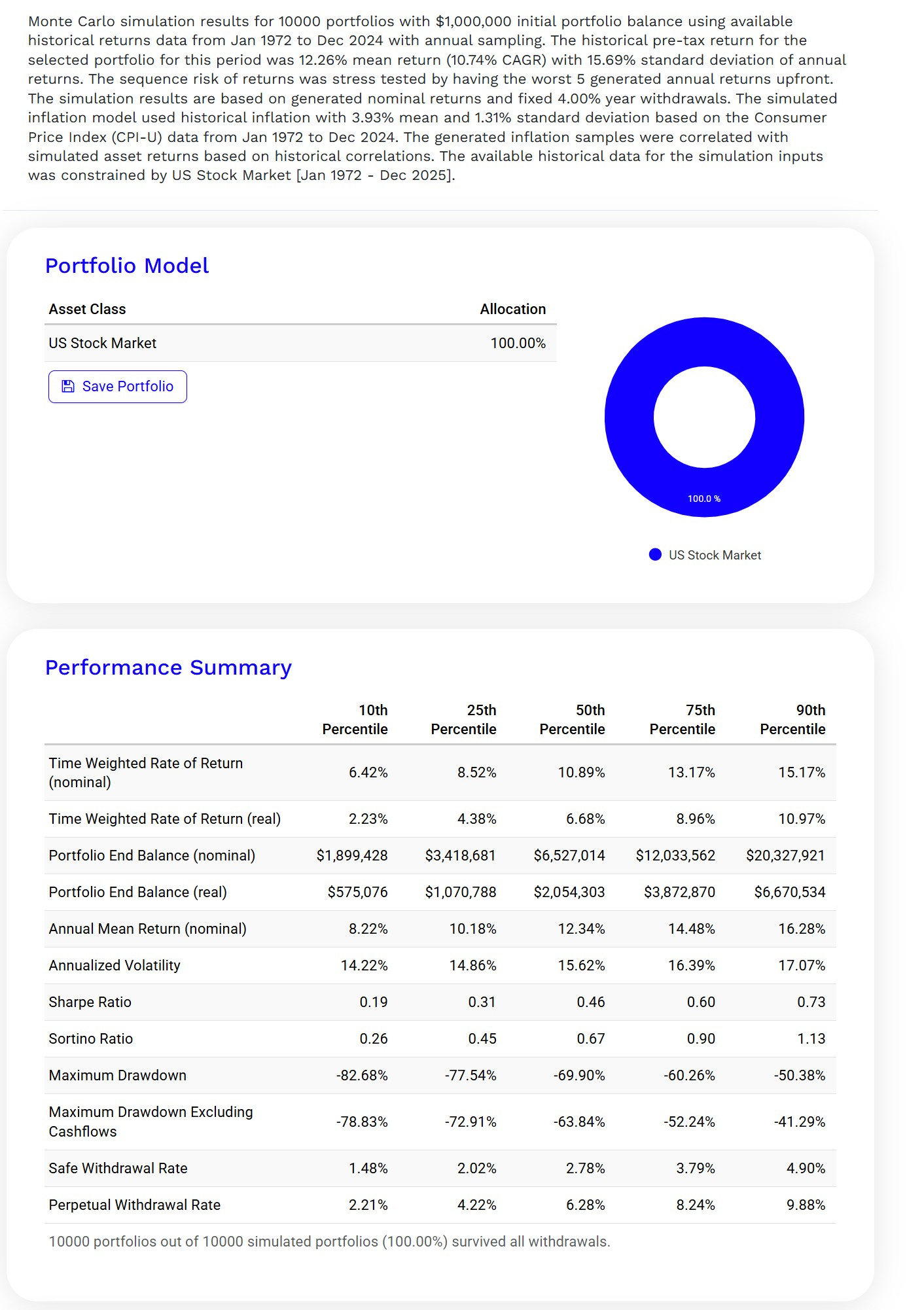

4. 實例實際應用

4% 提領下的 100% 股票 vs 60/40

在本節中,我們再次比較 100% 股票 與 60% 股票 / 40% 債券 兩種配置,在完全相同的模擬設定下:

初始資產 100 萬美元、30 年退休期間、每年固定提領 4%、歷史報酬與通膨、年度再平衡,並且同樣在退休初期施加「最壞五年報酬先發生」的壓力測試。

在這一次的模擬中,兩種配置皆成功完成所有提領(100% 存活)

存活率相同,不代表風險結構相同

從表面結果來看,這一組模擬中,無論是 100% 股票或 60/40,皆沒有任何一條路徑提前耗盡資產。單就「有沒有活下來」這個指標,兩者看起來完全一樣。然而,當我們進一步觀察資產路徑與風險指標,差異便立刻浮現。

在 100% 股票配置下,即使在 10th percentile 的情境中,最大回撤仍高達 約 −83%(含提領),即便排除提領現金流,市場本身的回撤也接近 −79%。這代表在退休初期,投資人必須承受極端劇烈的資產縮水,同時仍持續出售股票來支付生活費。

相對地,在 60/40 配置中,左尾情境下的最大回撤明顯較淺,含提領的回撤約落在 −61% 左右,排除提領後約 −54%。雖然仍然是非常嚴重的市場壓力,但與全股票相比,其資產下行幅度與速度都受到明顯抑制。

Safe Withdrawal Rate:揭示「這次成功靠的是什麼」

安全提領率(Safe Withdrawal Rate類似前面談的PWR)提供了更關鍵的線索。

在 100% 股票配置中,左尾情境下的安全提領率僅約 1.5%~2.0%。這意味著,在這些市場路徑中,4% 並不是一個「結構上安全」的提領率。本次之所以沒有破產,主要是因為後續市場反彈的時點與幅度「剛好足夠」,而不是因為提領規則本身具備風險吸收能力。

反觀 60/40 配置,其左尾情境下的安全提領率約落在 2.7%~3.3%,雖然仍低於 4%,但已顯著高於全股票。這代表 60/40 至少部分吸收了壞順序所帶來的衝擊,使 4% 提領不至於立即落入高度不穩定區間。

換言之,在這一次「兩者都成功」的模擬中,全股票的成功更像是運氣事件,而 60/40 的成功更接近結構結果。

結語:退休風險是提領決策的問題

本文從報酬順序風險(Sequence of Return Risk)出發,透過理論說明、學術指標(如 Perfect Withdrawal Rate)以及多組刻意偏向不利的實證模擬,驗證一個容易被忽略的事實:

在退休提領階段,平均年化報酬並不是決定計畫能否持續的關鍵,真正致命的是「在錯的時間,被迫做出不可逆的決策」。

4% 提領規則本身並不是錯誤的工具,但它是一個靜態規則,無法主動回應報酬順序的變化。當它搭配不同的資產配置時,可能呈現出「穩健可承受」、「高度仰賴運氣」,甚至「結構性失敗」等截然不同的結果。

本文的實例顯示,即使在「沒有破產」的情境下,全股票配置仍可能將極大的風險集中在退休初期的左尾;而股債配置的價值,往往不是來自更高的報酬,而是來自對這段脆弱時期的風險吸收能力。

真正值得重新思考的是:

我們是否願意把整個退休計畫,押在市場能否及時反彈?

我們的提領規則,是否能在最不利的情況下,為自己爭取時間?

當退休風險被視為一連串需要被管理的決策問題,而不只是報酬的隨機結果,動態提領、風險決策樹與提領調整機制,才會成為自然且必要的下一步。

AI 寫作輔助揭露

本文在整理架構、潤飾文字、協助統整學術概念與實證結果時,使用 AI 語言模型作為寫作輔助工具。

所有核心觀點、研究方向、模型設定、實證設計與結論判斷,皆由作者自行構思、審閱與最終確認。AI 僅作為語言與結構整理之輔助,未取代作者之研究判斷與責任。

投資警語

本文內容僅供學術討論與教育用途,並非任何形式之投資建議、投資推薦或個人化財務規劃建議。

文中所使用之歷史資料、模擬結果與假設,皆基於特定條件與期間,無法保證未來結果。實際投資與退休規劃應考量個人財務狀況、風險承受度、稅務與法規環境,並諮詢合格之專業顧問。

參考文獻(Citation)

Clare, A., Seaton, J., & Smith, P. N. (2014). The Measurement of Sequence Risk. The Journal of Portfolio Management, 40(4), 94–109.