當「情緒」變成指標

Fear & Greed Index 的真實作用與學術再檢驗

0. 引言: 什麼是 Fear & Greed Index?

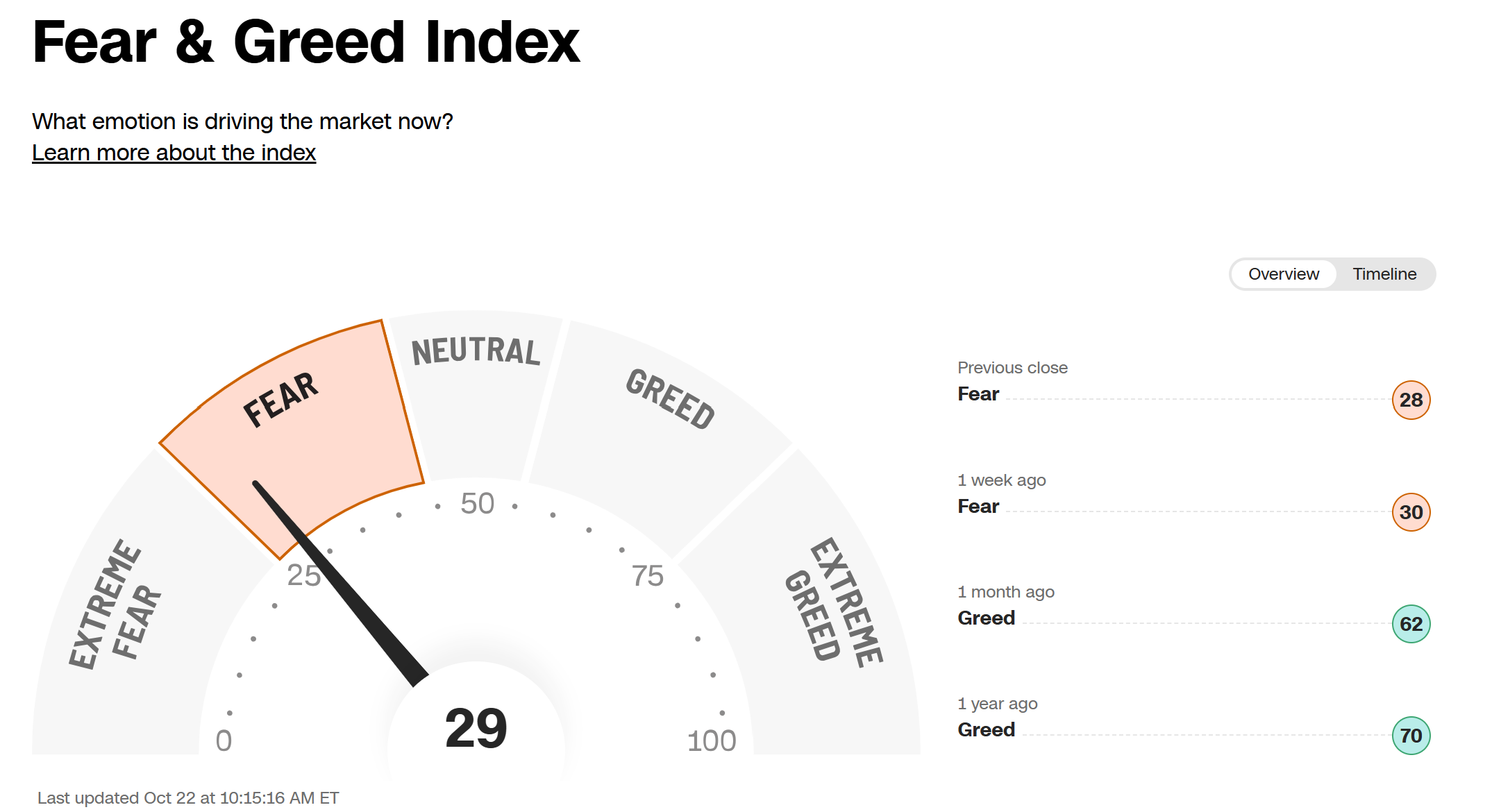

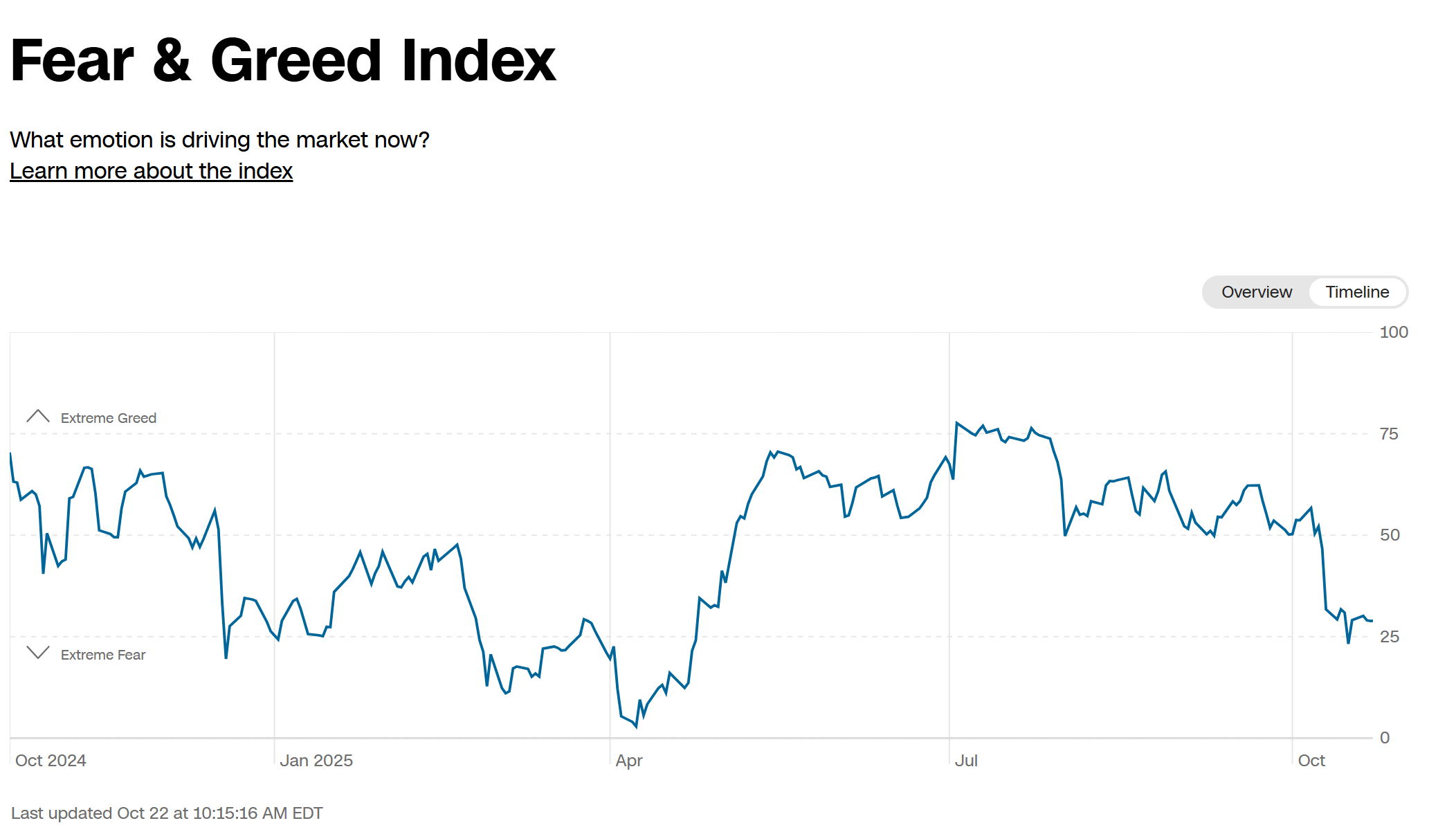

在金融市場裡,「恐懼與貪婪」不只是投資的人情緒,也是驅動股市價格變化的潛在力量。CNN Business 於 2011 年推出的 Fear & Greed Index(恐懼與貪婪指數),嘗試將這兩種情緒量化,用一個介於 0 至 100 的分數來呈現市場的心理溫度。

當指數接近 0,意味市場陷入「極度恐懼(Extreme Fear)」;

接近 100 時,代表「極度貪婪(Extreme Greed)」;

而 50 左右則被視為「中性(Neutral)」區。

這項指數的設計理念簡單卻讓人清楚易懂:

「市場其實不是由理性驅動,實際上是由人性中的貪婪與恐懼所驅動。」

大多數的投資人都會在恐懼中拋售、在貪婪中追高,而 Fear & Greed Index 就像一面市場的鏡子,讓情緒變得清晰可見。不過在媒體報導下,多數人通常只看到總分,卻常忽略了背後的 七個子指標 —— 它們才是指數真正的靈魂成份。

1. 七個副指標:市場情緒的解剖學

Market Momentum(市場動能)

CNN 以 S&P500 相對其 125 日均線的距離 作為衡量標準。當指數長期高於均線時,市場被視為處於強勢階段,這時候由貪婪情緒主導;跌破均線時則反映悲觀氣氛升溫。這是整個 Fear & Greed Index 中最為「直覺」的一項,也是多數人最熟悉的部分。

Stock Price Strength(股價強度)

觀察的是「創新高」與「創新低」股票的比例。若市場中創新高的公司若明顯多於創新低,代表整體結構還算健康;反之,若新低家數暴增,即便大盤指數表面撐得住,也可能暗藏疲態。這項指標揭示了市場的「內部廣度」,是追蹤領漲族群的重要觀察點。

Stock Price Breadth(成交量廣度)

這一項往往被忽略,但其實最具預警力。它比較「上漲股的成交量」與「下跌股的成交量」差距。當成交量集中於少數強勢股時,市場的整體廣度收縮,代表流動性偏弱。歷史經驗顯示,市場轉折通常先從 Breadth 崩塌開始,價格下跌只是後果。

Put/Call Options Ratio(買賣權比率)

此項反映衍生品市場的即時情緒。當避險需求升高、賣權交易量上升,Put/Call 比率會超過 1,顯示投資人恐懼加劇。相反地,當投機氣氛高漲,買權需求超過賣權時,比率下降至 0.7 以下,代表市場普遍樂觀。這是最快反映交易員心理變化的「即時恐懼指標」。

Market Volatility(市場波動度)

採用芝商所的 VIX 指數 與其 50 日均線。當 VIX 高於均線,表示市場預期未來波動上升;當 VIX 長期低於均線,投資人可能進入「信心滿滿區」。VIX 被視為恐懼的代表,但單獨使用容易誤判短期事件,CNN 將其納入綜合架構,可以讓情緒解讀更穩定。

Safe Haven Demand(避險需求)

這是最容易被忽略、卻最能提前預警的子項之一。CNN 以「股債報酬差」為基礎,衡量資金是否流向安全資產。當債券表現優於股票時,代表市場避險情緒升高,風險偏好下降。實務上,這項變化通常早於指數下跌出現,因此是領先指標。

Junk Bond Demand(高收益債需求)

這項觀察「高收益債與投資級債的利差」。當利差擴大,代表投資人不願再承擔信用風險,市場情緒保守。它屬於「信用市場的恐懼溫度計」,在股市見頂或出現系統性壓力前,往往會率先發出警訊。

2. 大家容易忽略的事:

其實Fear & Greed 指數不是「指標分數」,而是「組合語言」

大多數投資人很習慣只看 Fear & Greed 的總分,但真正懂得使用這個工具的人會思考:

「是那個指標在拉低分數?」

當 Breadth、Safe Haven Demand、Junk Bond Demand 同時惡化,即使總值仍在 50 附近,也代表市場內部資金正在撤退。相反地,若僅是 Put/Call 比短暫上升,可能只是短線避險情緒升溫,並不代表趨勢反轉。

也就是說,Fear & Greed Index 的真正價值在於拆解它的幾個副指標的互相影響,而不是被單一數字催眠。所以,它更像是一份「情緒報表」──告訴你市場的資金流向、風險承擔與動能強弱,而不是一個單純的買賣信號。

3. 學術驗證:Fear & Greed Index 能預測市場嗎?

其實在實務投資圈,這個問題可能在投資人間爭論多年。直到 Farrell & O’Connor (2024) 的研究,才首次以長期資料系統性驗證其預測力。本文重點點是以學術論文來看這個指數。

3.1研究設計

期間:2011Q1–2020Q3(第一階段)與 2021Q2–2024Q3(第二階段)

資料:Fear & Greed Index、三大美股指數(S&P500、Nasdaq、Russell 3000)、黃金報酬與 VIX

方法:使用 Vector Autoregressive (VAR) 與 Granger 因果檢定,觀察情緒與報酬之間的因果方向

檢定目的:比較 FG 與 VIX 的預測力,並使用時間變動 Granger 檢定(Shi et al., 2020)觀察不同時期的穩定性

3.2 研究主要發現

1️⃣ 早期有效,後期失靈。

2011–2020 年間,FG 對三大股指的報酬皆有顯著預測力,顯示情緒能影響短期價格;

但在 2021–2024 年,這種關係幾乎消失。

2️⃣ 預測效果非波動所致。

即使控制 VIX 之後,FG 仍能解釋股市報酬,表示它不僅僅是波動率的替代品,而是真正的情緒變量。

3️⃣ 黃金市場不受影響。

FG 對黃金報酬無顯著預測力,顯示該指數反映的是風險資產的情緒而非避險需求。

4️⃣ 時間變動特性明顯。

在 2014 年前,FG 對報酬的 Granger 因果關係強烈;之後逐步減弱。

這說明情緒預測力會隨著市場成熟與資訊效率提升而下降。

3.3 結論解讀

市場結構變遷:

Farrell 與 O’Connor 指出,隨著 ETF、程式交易與演算法普及,市場行為已高度制度化。情緒波動雖仍存在,但被「機械化決策」快速吸收,導致可預測性下降。指數內部失衡:

Fear & Greed 的七項構成可能在疫情後結構改變。例如,避險需求與信用利差在量化寬鬆環境下失去傳統意涵,使總體指數的穩定性減弱。極端狀態仍具參考價值:

Johnson (2023) 的研究指出,FG 只有在「極度恐懼」或「極度貪婪」時才有顯著信號,換句話說,它是極端市場的鏡子,而非日常能使用的市場溫度計。

3..4 實務應用

1️⃣ 短期信號,不等於長期策略。

FG指數也許能反映短期市場心理,也能幫助掌握轉折氛圍,但實際上無法長期預測報酬。

2️⃣ 拆開看,勝於總值。

若能分別追蹤「避險需求」與「信用利差」的變化,往往比看總分更能提前察覺市場風險。

3️⃣ 市場進化,情緒退場。

在高頻交易與 AI 模型主導的時代,人類情緒的反應時間已被壓縮。Fear & Greed Index 的作用,從「預測未來」轉為「描述當下」。

4. 研究發想筆記

雖然 Farrell & O’Connor(2024)指出 FG 指數的預測力正在減弱,但這恰恰開啟了新的研究路徑——我們可以不再問「它能不能預測」,而是問:「它為什麼失效?」

1️⃣ 分解指數結構

CNN 並未公開七項指標的權重,未來可用 主成分分析(PCA) 或 Elastic Net 回歸 重估每項因素的邊際貢獻,比較不同時期各成分的預測力,檢驗哪些情緒構面(如避險需求、信用利差)仍具顯著性。

2️⃣ 跨市場傳導效應

研究可擴展至歐洲、亞洲及加密資產市場,利用 VAR–DCC–GARCH 模型 檢測 Fear & Greed 情緒的全球連動性,分析美股情緒是否會外溢至其他市場。

3️⃣ 結合文字情緒與行為資料

可整合社群媒體(X、Reddit)、Google Trends 或金融新聞語料庫,建立「FG + textual sentiment」混合模型,比較文字情緒與市場情緒指標的時差與互補性。

4️⃣ 制度與週期因素

將 FG 的預測力與貨幣政策週期、VIX regime 或 主動/被動資金比例結合,檢驗制度性結構如何削弱或放大情緒指標的作用。

5. 小結

Fear & Greed Index 曾是投資人最愛的情緒風向球。在 2010 年代初期,它確實能在「恐懼」與「貪婪」的極端時刻,預示市場轉折;但隨著市場結構演化,它的預測功能逐漸淡化。

今日的它,比較像是一面鏡子——反映出人們在資訊爆炸及交易自動化時代下,仍無法完全擺脫情緒的命運。

參考資料與延伸閱讀

主要研究來源

Farrell, H., & O’Connor, F. (2024). The Predictive Power of the CNN Fear and Greed Index for Asset Returns. [Working paper].

→ 以 VAR 與 Granger 因果模型驗證 Fear & Greed Index 是否能預測美股報酬,是目前最完整的實證研究。

CNN 官方與資料來源

CNN Business (nd). Fear & Greed Index.

取自:https://money.cnn.com/data/fear-and-greed/

→ 官方即時資料與七項構成說明。