投資自由的代價?

聽過去年投報超過70%的ETF ——FRDM嗎?

0. 如果投資是反映我們的信仰,那麼這隻ETF不容錯過

多數投資討論,都停留在「報酬、風險、費用率」。但我們很少討論ETF反映出的投資理念

當我們在說「投資新興市場」,看起來像是在押注人口紅利、經濟成長、消費升級;但更深層的問題是:投資的是企業的競爭力,還是政權的容忍度?這正是 Freedom 100 Emerging Markets ETF(FRDM) 出現的背景。

第一次聽到這檔ETF是我在博一唸書時的Finance Seminar,老師提到我們常常為了利益而捨棄我們思想上的原則。而這檔ETF名為自由,因為只投資新興市場中的民主國家,像是台灣、南韓等。

它不是為了追蹤最大市值、也不是為了壓低波動率,FRDM的問世讓投資人必須思考一件事:

如果沒有民主上的自由,那麼經濟成長能被參與的人投資人分享嗎?

1. FRDM 是什麼?它到底在追蹤什麼?

1.1. FRDM 追蹤的是Freedom 100 Emerging Markets Index。

這個指數的核心邏輯非常能反映「投資理念」:

先從新興市場國家中

排除政治自由與公民自由評分過低的國家

再依照市值加權,選出 100 檔股票

自由的衡量,主要來自 Freedom House 的年度評分(Political Rights + Civil Liberties)。

這意味著什麼?

👉 中國、俄羅斯,直接不在投資宇宙裡

👉 就算市值再大,只要制度不被納入,資本就不進場

這是一種極為罕見、但投資邏輯極為一致的選擇。

1.2. Fees 與基本結構

Expense Ratio:約 0.49%

ETF 類型:被動式策略,但價值觀先行

發行商:Perth Tolle 所創立的公司(她本身是前市場策略師)

晨星評等(Morningstar Rating) :⭐️⭐️⭐️⭐️⭐️

這不是最低費用率的 ETF。但它從一開始就沒有要參與「費用戰」。它賣的不是便宜,而是投資自由的立場。

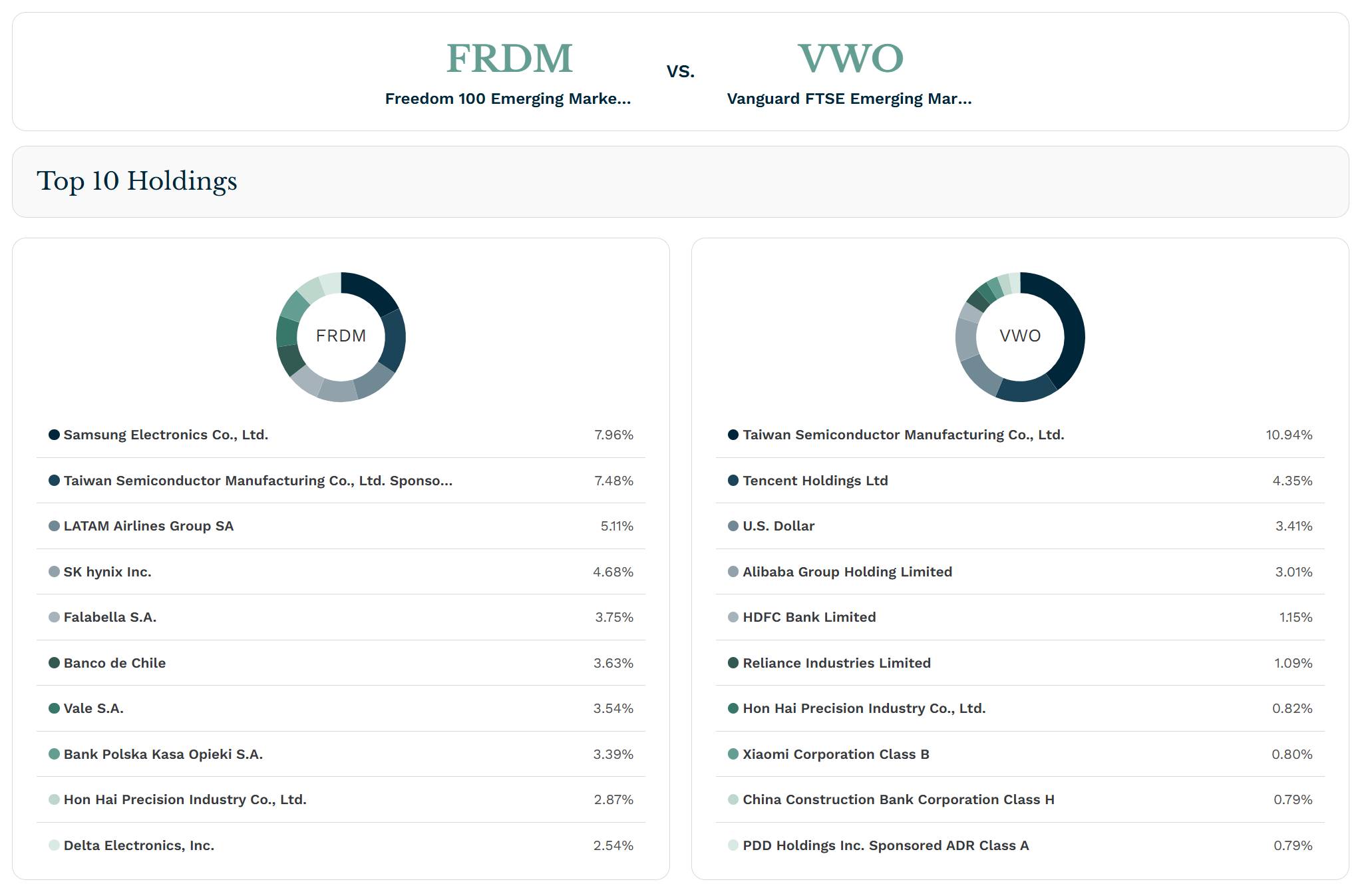

2. 前十大持股 (資料來源 : Morningstar & ETF.com 截至01/22 /2026)

1. Samsung Electronics(三星電子)

Samsung 的定位其實很清楚:景氣循環的核心。

記憶體(DRAM、NAND)仍是獲利主體,而這一塊高度仰賴資本支出週期與終端需求。近年 AI 伺服器帶動高頻寬記憶體(HBM)需求,讓三星在「價格修復」與「產品升級」之間重新取得節奏。

2. Taiwan Semiconductor Manufacturing Company(台灣積體電路製造股份有限公司,ADR)

台積電的未來其實不是我們擔心「會不會成長」?因為先進製程與先進封裝讓它幾乎成為 AI 與高效能運算的必要平台,但資本密集程度也前所未見。

3. LATAM Airlines Group(拉丁美洲航空集團)

LATAM 是典型的「重組後成長故事」。疫情期間的破產重整讓它甩掉部分歷史包袱,也重新調整航線結構。但航空業的本質沒有改變:高槓桿、高固定成本、對油價與景氣高度敏感。它的未來發展性決定於——全球旅遊需求是否能在高利率環境下持續?

4. SK Hynix(SK 海力士)

HBM 讓它在 AI 時代取得更明確的位置,但也讓公司暴露在更集中的產品風險中。

如果 AI 投資放緩,海力士受到的衝擊會比三星更直接;反過來說,只要 AI 資本支出不退潮,它的彈性也更大。

5. Falabella(法拉貝拉集團)

Falabella 反映的是拉丁美洲內需的狀態。零售、百貨、金融服務三位一體,讓它在景氣好時放大成長,在景氣差時承受壓力。近年的關鍵不只在於展店數,而在去槓桿與數位轉型是否能改善資本效率。

它不是高成長標的,而是一個問題很清楚的公司:消費力道。

6. Banco de Chile(智利銀行)

Banco de Chile 是 FRDM 裡典型的「制度型持股」。銀行本身並不花俏,重點在於智利的金融體系相對穩定,法規可預期。利率循環與信貸品質,決定它的短期表現。

7. Vale(淡水河谷)

Vale 是最典型的商品循環股。

鐵礦石價格、全球基建需求、中國鋼鐵產量,幾乎決定了一切。

未來的變數不只在景氣,而在 ESG 與環境成本是否持續內化。

8. Bank Polska Kasa Opieki(波蘭儲蓄信貸銀行,Pekao)

這檔波蘭銀行的意義,在於「歐洲邊陲,但不是制度邊緣」。波蘭經濟結構相對健康,銀行業受益於利率與內需成長,同時也受歐洲政策牽動。

9. Hon Hai Precision Industry(鴻海精密工業)

鴻海的核心問題一直沒變:規模很大,毛利很薄。它的未來,不在手機代工,而在能否把製造能力轉化為平台能力——包括電動車、伺服器、工業製造。如果轉型成功,它會重新被定價;如果沒有,它仍是一家效率極高、但議價權有限的製造商。

10. Delta Electronics(台達電子)

台達電子是這十檔裡,最不像新興市場公司的公司。電源管理、工業自動化、能源效率,讓它卡在長期結構性需求上。它的成長不爆發,但高度可預期。

2.1. 這些股背後的共通性

儘管成分股來自多個國家與產業,FRDM 這些 前十大持股 有幾個共同趨勢:

科技與製造:台積電、Samsung、SK hynix、Hon Hai 是全球供應鏈核心。

金融機構:Banco de Chile、Bank Polska、Bci 反映穩健制度下金融體系的價值。

資源與消費:Vale、Falabella、LATAM 代表原材料與區域消費動能。

制度導向選股:持股集中在符合自由與市場機制的治理環境,而非單純市值最大者。

指數目標是維持約 100 檔新興市場股票,主要以中大型市值公司為主,並可能包含少數特別股。它傾向集中於制度較健全的新興市場,如南韓、台灣、波蘭、智利等,並大量配置科技、金融、消費等受益於開放市場與良好公司治理的產業。

3. 投資風險與自由的代價

Freedom 100 Emerging Markets Index 常被投資大眾視為一種偏向「價值導向/自由導向」的新興市場投資方式,其核心精神並不在於追逐最大市值或短期成長,而是試圖在新興市場中,同時納入長期成長潛力與制度風險控管的考量。

這樣的設計,特別適合那些不只關心報酬,也在意政治制度、經濟自由與人權等結構性條件的投資人。透過以該指數為標的的 Freedom 100 Emerging Markets ETF(FRDM),投資人得以在一般券商或投資平台上,取得對此類新興市場配置邏輯的實際曝險,而不必自行進行國別或制度層級的篩選。

不過,正因為該指數刻意避開部分市值龐大、但制度風險較高的新興市場國家,其績效表現勢必與傳統新興市場基準存在顯著差異。

在某些市場環境下,這樣的取捨可能帶來超額報酬;但在另一些階段,也可能明顯落後於主流指數。以近期為例,在美元走弱、AI 相關科技股表現強勁的背景下,FRDM ETF 曾於 2025 年明顯跑贏多數傳統新興市場基金,但這樣的相對優勢並非結構性保證。

未來表現仍將受到全球景氣循環、匯率變動,以及個別國家政策與產業環境變化的影響,投資人仍需將其視為一種具備明確立場與風險輪廓的配置選項,而非穩定勝出的工具。

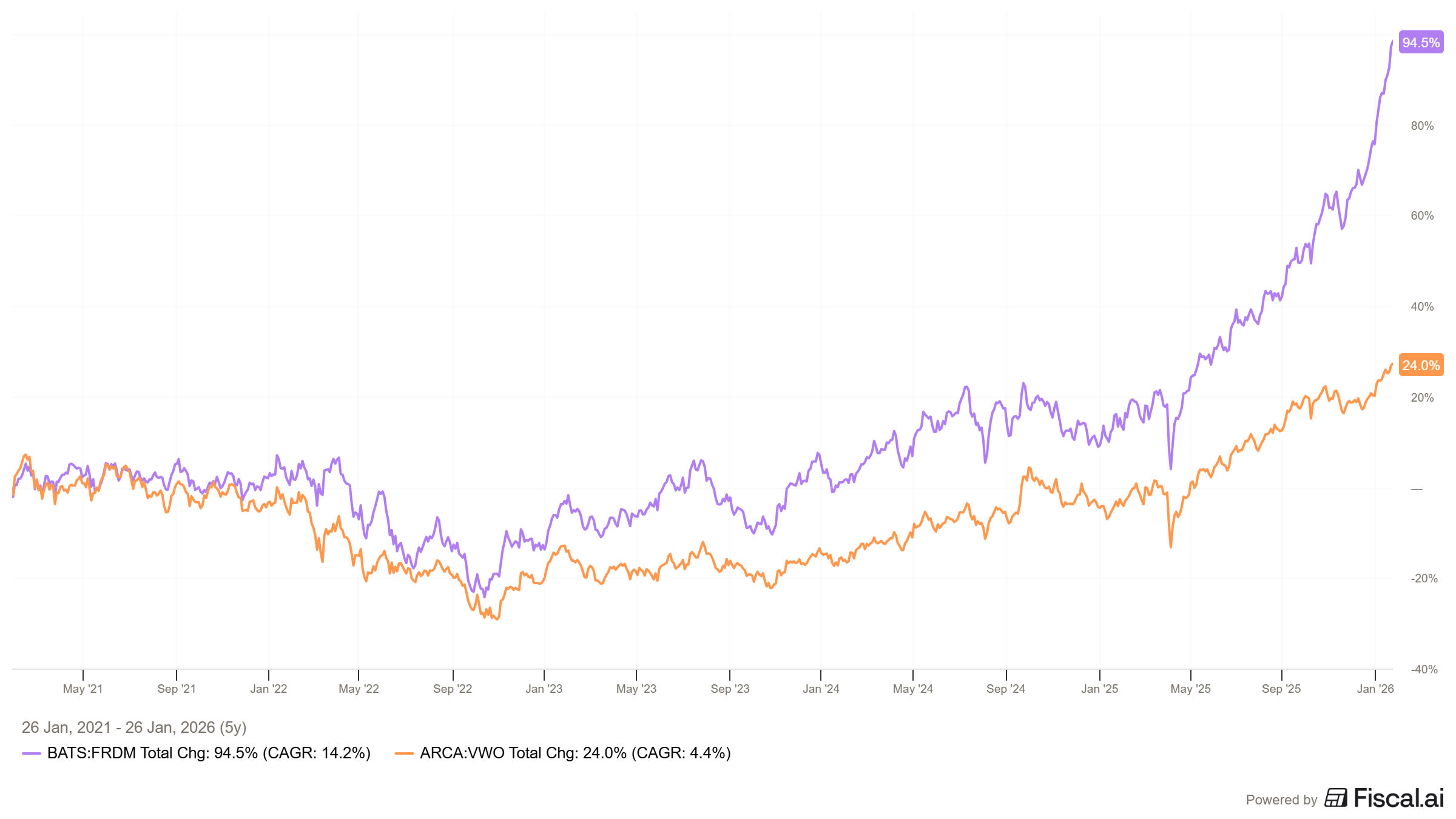

3.1. FRDM vs VWO

上圖比較的是 Freedom 100 Emerging Markets ETF(FRDM) 和傳統新興市場代表 Vanguard FTSE Emerging Markets ETF(VWO),在近五年間的總報酬表現。結果顯示

長期結果差距非常大。

五年下來,FRDM 累積報酬約 94.5%(年化約 14.2%),VWO 約 24.0%(年化約 4.4%)。這不是短期波動,而是一路拉開的結構性差距。關鍵分水嶺在 2022 之後。

在 2022 年全球風險資產下修時,兩者都下跌,但 FRDM 的修復速度與後續上行明顯更快,顯示其持股結構在景氣與資金環境轉變後更具韌性。這不是單純選股,而是選制度的結果。

FRDM 因為排除了部分制度風險較高、但市值龐大的國家,反而在美元走弱與 AI 科技股主導的環境中取得優勢;相對地,VWO 必須承擔整體新興市場的平均結果。

寫在最後

FRDM 的表現,並不是在否定新興市場的成長潛力,是想透過理念的反映來提醒投資人一件我們常忽略的事:成長能否轉化為投資報酬,取決於投資區域的經濟制度是否允許資本留下來。

透過對政治與經濟自由的篩選,FRDM 走出了一條與傳統新興市場不同的路徑,也因此在某些市場環境中,呈現出明顯不同的結果。

這樣的策略不保證在任何時點都能勝出,甚至必然會錯過部分短期行情;但它清楚揭示了一個取捨:投資自由市場,本身就意味著要為「選擇站在哪一套制度之上」付出代價。

FRDM 的價值,不在於它是否永遠跑贏,而在於它讓我們對於政治及經濟制度的風險,從隱性假設,變成了一個顯性選擇。

警語

本文內容僅為市場觀察與制度層面的分析,並非任何投資建議或投資標的之推薦。金融市場存在風險,過去績效不代表未來結果,投資人應依自身風險承受度與財務狀況,審慎評估相關投資決策。

寫作揭示

本文在研究整理、資料彙整與文字潤飾過程中,使用 AI 作為寫作與結構輔助工具,最終觀點、分析取捨與立場判斷仍由作者自行負責。