一篇還沒發表就引爆"台灣" 投資圈的論文:

為什麼說 1/3 美股 + 2/3 國際股 + 幾乎 0% 債券,比 60/40 更好?

最近有點熱門的話題不是 CPI、也不是升降息,更不是 AI 產業,而是一篇 還沒有正式發表、只是僅僅放在 SSRN 的工作論文。上週六的一日工作坊,有小夥伴來問我這篇論文。我研究了一下,發現也有不少粉專在討論這篇論文,但討論的角度似乎有點誇大了:它在全球財金社群炸開,甚至有文章形容這篇論文為:「可能改寫未來退休投資邏輯的論文」

這篇論文是 《Beyond the Status Quo: A Critical Assessment of Lifecycle Investment Advice》。雖然目前僅是 working paper,但三位作者都是學術圈的大腕,長期研究退休金融、生命週期投資、避險理論。因此即使未正式出版,但在專業圈仍造成不小的震撼。

我花了一點時間讀了這篇論文,再用 YP 指投網 模擬 ETF 版的結果,發現:雖然論文的結論非常驚人,但用ETF 實做卻得到不太同的結果。

於是我整理成這篇筆記,試圖從幾個角度理解這件事情:

這篇論文為什麼如此顛覆?是被誇大嗎?

論文本身有哪些研究上限制?

這是新概念嗎?但其實 CFA Level III 早就講過類似觀念!

為什麼用 YP指投網的退休功能 ETF 回測後,會得到截然相反的結論?

並且討論論文中最重要的三張圖表,以及 ETF 主要資產的相關性矩陣,讓我們一次掌握差異原因。

1. 為什麼論文敢挑戰整個投資界?

許多人包括你我在課堂上被教了數十年的投資觀念,大概包括:

年輕人要多買股票:因為風險承受度高。

年紀越大越保守,尤其是許多教科書告訴我們債券在退休期間能降低風險

全球分散是有效的,因為美國相對全世界估值往往較高

60/40 是穩健的「黃金比例」

但這篇論文直接翻篇許多投資上的理所當然。這篇研究看的是 1900 年以來的跨國實質資料(而不是 ETF 時代的 20 年),得到和我們這些年來完全不同的世界觀。而真正引發震撼的原因,是作者在數據中看到了三件「平常我們不會注意」的事。

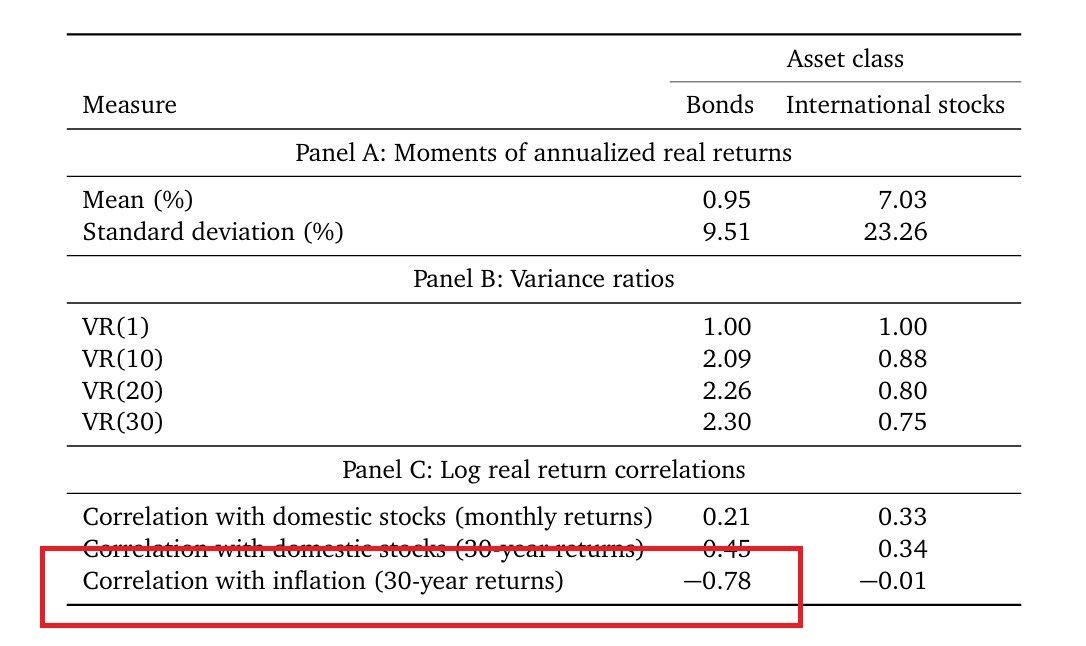

1.1. 第一個震撼:債券在長期反而更危險

許多投資人都認定債券是穩定的資產,但那是對短期債券而言。如果時間橫跨 30 年時,論文告訴我們一件非常反直覺的事:債券的風險會隨時間累積,越長越危險;

股票的風險會隨時間平均化,越長越穩定。這中間的原是為什麼?因為股票具備強烈的均值回歸(mean reversion),而債券的均值回歸極弱。

論文中圖表告訴我們更糟的是:長期來說,債券與通膨呈現高度負相關(–0.78)。也就是說,只要通膨一上來,債券持有人等於被通貨膨脹全面攻擊(像是2022年高通膨讓股債雙殺)。這對「退休期間要靠固定收益資產過日子」的投資人來說,是致命風險。因此,從跨百年的角度來看,股票比債券更能守住購買力、也更適合用於退休期間。

1.2. 第二個震撼:最佳資產配置,其實跟年齡無關

論文直接否定整個 TDF(Target-Date Fund, TDF)的核心概念:越老越保守。原因很簡單:年齡並不是投資風險來源,但人力資本(Human Capital) 和通膨才是。

假設投資人的收入高度穩定(如老師、公務員),其實相當於在人力資本的「隱形債券」非常多,理論上更應該多持股票。

反之,若薪水高度和景氣循環相關(如科技業),人力資本就像高 Beta 股票,就應該降低股票曝險、增加債券部位。

也就是說:真正該調整資產配置比例是隨著職業風險高低,而不是隨著歲數。這個觀念其實早就存在於 CFA Level III 裡,但很少人真正落實。所以這篇論文也不是提出什麼新概念。

CFA Level III 在講「人力資本(Human Capital)+金融資本(Financial Capital)」時,強調兩件事:

如果你的工作風險高,就不應該買高風險產業的股票

例如:

是科技業工程師 → 就不應該重壓科技股

在能源公司 → 顧問就不應該建議客戶買大量能源股

在銀行業 → 就不建議大量買金融股

原因:你的薪水(人力資本)和公司的股價高度相關,等於你人生的風險已經集中。

如果再買同產業股票,就會疊加 cyclical risk,萬一在同一個景氣周期同時失業+投資大虧。CFA 把這叫做:

Hedge Human Capital Risk(用投資組合避開薪水的風險)。

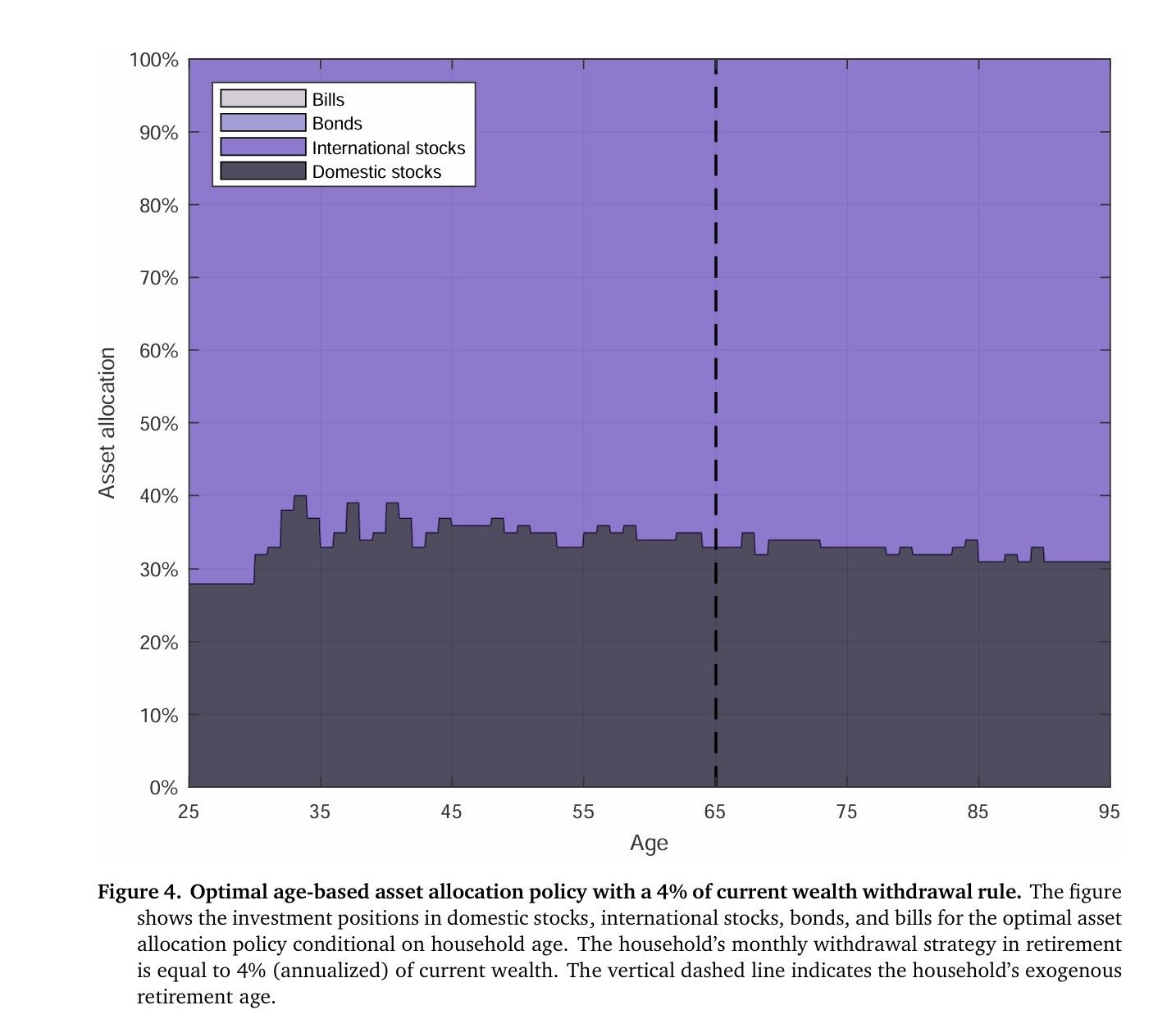

1.3. 第三個震撼:最佳配置竟然是 33% 美國、67% 國際股票、幾乎 0% 債券

這篇論文的最終結論是視覺化結果(Figure 4)非常震撼:

美國股票比例始終維持 30–35%

國際股票始終在 60–70%

債券接近零點幾%的水準

整個人生中幾乎不需調整

你沒有看錯——這個組合並沒有傳統生命週期當中強調的 glide-path(老化曲線)。而更驚人的是:這個組合的退休破產率,遠低於 60/40 與 TDF。文中提到的破產率

60/40 約 17%

TDF 約 20%

33/67 的破產率只有 6–7%

這也是為什麼這篇論文引發如此激烈討論。

2. 論文的研究限制:哪些地方要小心?

任何學術研究當中,模型都會有其假設,所以這篇論文也不例外。以下幾點非常值得投資人注意:

2.1. 完全沒有納入「房地產」或「替代性資產」

對於包含房貸、房屋資產的家庭來說:房地產是屬於長期增值的資產,而房屋本身就是 real asset(抗通膨)的資產,如果把使用房貸的槓桿效果會使得情況更加複雜。也就是說,如果論达把房地產這個資產納入,結論會大不相同。

因此:論文偏好全股票投資組合,是在未考慮房地產的純金融資產世界下得出的。

2.2. 很多國家的歷史資料其實不完整

例如:

新興市場資料歷史很短

戰爭/政變/資料品質落差

美國有 survivor bias(倖存者偏誤)

當你用長達一百多年的多國(39個國家)資料做推論時:樣本穩定性與結構斷裂的風險非常明顯。

2.3. 模型假設「可持續提領」,但市場並不總是可預測

例如:

長期通膨激增(70s)

新興市場大崩盤

美元指數周期

各國政策風險

論文的最適結果依賴於表一當中「平均數」,而真實市場不一定平均回歸得這麼快。

2.4. 未考慮「投資人實際行為及偏誤」

例如:

高波動下 panic selling

行為偏誤

家庭開支不平滑

健康支出會突然跳高

許多財務顧問實務上之所以建議債券,不是因為模型的假設,而是因為:客戶實際上無法承受大波動。這也是論文最大的爭議點之一。數學上的最佳解往往是投資人無法承受的高波動資產組合。

3. 用ETF實測後,結果竟然完全相反?

為了驗證資產配置的想法,以下使用台灣投資人比較容易買到、也是較能對應論文資產類別的 ETF 來回測,包括:

VTI:美股全市場

VEA:已開發國家(不含美國)

VWO:新興市場

BND / AGG:美國債券

接著套入論文提出的三種最核心配置,結果卻讓人訝異。

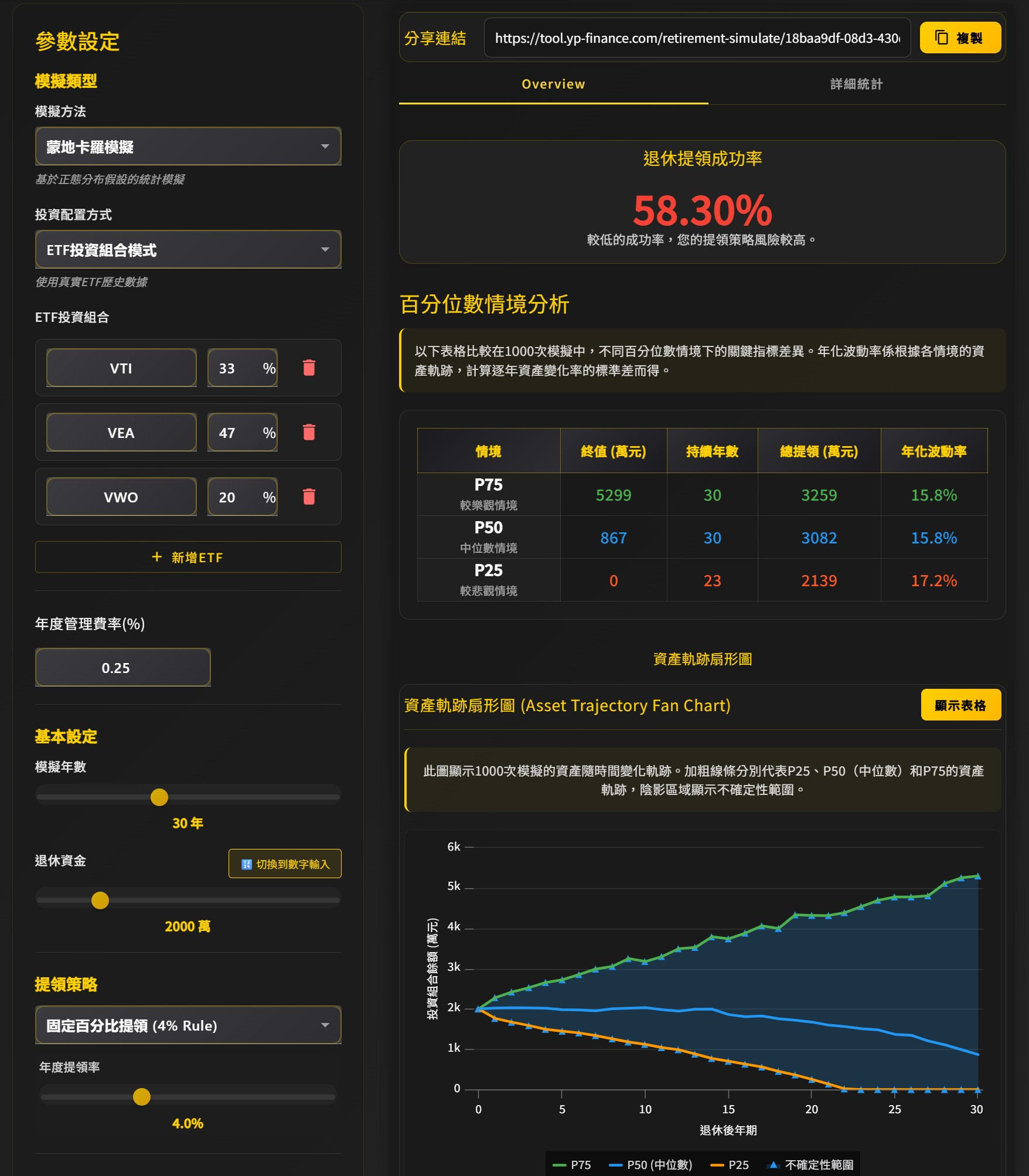

A 組合:論文推薦的 33% / 47% / 20%(美國 / 已開發 / 新興市場)

退休成功率只有約 58%。也就是說:論文當中稱為「最優配置」的組合,在近 20 年 ETF 資料中,表現居然偏弱。

B 組合:100% VTI(純壓美國)

退休成功率高達 85.5%。這是在近二十年 ETF 時代非常典型的結果:因為從08年美國開始QE後,幾乎沒有像是08或00年的金融危機。

C 組合:60/40(VTI + BND)

退休比前面兩組成功率更高,約 91.6%。ETF 資料的 60/40,不僅沒有失效,反而在低利率年代表現相對亮眼。

D 組合:更激進的全球分散(20% VTI + 50% VEA + 30% VWO)

退休成功率只有 47%。當國際股 (VEA+VWO) 比重越高,退休成功率反而越差。

這幾乎與論文的方向幾乎完全相反。

4. 為什麼 ETF 回測與論文結論會「完全背離」?

這其實是本篇文章最值得討論的核心。原因並不複雜,只是我們把「ETF 流行時代的 20 年資料」當成世界全貌,而這篇論文看的,是「跨越百年的全球資料」。這兩者描述的是不同的金融故事。

4.1. ETF 世代的美國強到不像話,但這不是歷史常態

在2000 年後,美國靠科技、創新、美元獨強,幾乎整整二十五年領先世界。但從 1900–2022 的跨國資料來看,美國並非一直是第一名:比如說:日本曾在 1980s 全面大贏美國,歐洲各國也在多個年代領先,而新興市場在 2000–2010 大爆發。但論文是站在「百年報酬的輪動」來做推論。但ETF 則是呈現「美國在這科技年代中,單邊壓過所有人」。就算是一樣的模型假設在兩種不同時空背景下,當然會得出不同答案。

4.2. ETF 時代沒有輪動,所有市場都跟著美國走

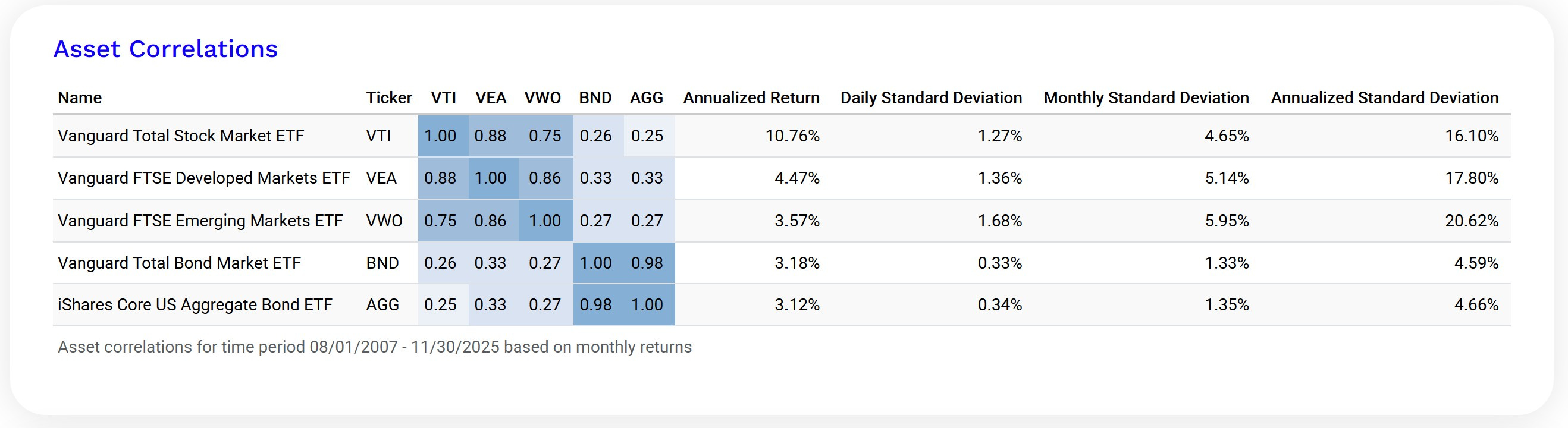

在資料日期當中,我們可以發現:

VTI 與 VEA 相關性高達 0.88

VTI 與 VWO 也有 0.75

這代表什麼?所謂「全球分散」的觀點,其實在從07年後等於「跟美國一起漲跌」而已。沒有輪動、沒有獨立報酬,自然也沒有論文模型裡的「全球平衡」。

4.3. ETF 資料中的國際股,比美股波動更大、報酬更低

從相關矩陣當中可以看出從07年後:

VEA、VWO 波動度比 VTI 還高

報酬卻顯著落後

這對退休退劃的模擬非常致命:高波動 + 低報酬 的資產會降低成功率。但論文資料中的國際股故事不是這樣的,可是進入 ETF 時代的國際股確實是。

4.4. 債券在這個ETF 世代表現太好了

QE或低利率年代讓債券長期走牛,這讓 60/40 在成了明星策略。但如果把時間放到 1970s 或 2021–2023來看:

債券大跌

高通膨侵蝕購買力

股票反而抗通膨

這就與論文觀點正好吻合。但 ETF流行時並不是發生1970年代,而2022年的高通膨也僅維持兩年左右,因此看不到論文強調的問題。

寫在最後:那麼,我們到底該相信誰?

我個人的讀完論文及跑數據的結論是:兩者都沒有錯,只是用不同角度在回答不同問題。論文告訴我們:如果未來像過去百年,最佳配置可能會長這樣(但還有我們前述討論的模型限制);但近年來的ETF 告訴你:如果未來像 2007–2025,美國 All the Way 不會錯,所以要看不同時間尺度的投資觀,才能得到比較接近正確的答案。

警語:

本文內容整理自論文模型結果,其結論依賴特定假設與歷史資料,未必能完全反映真實市場情況。投資人實際面臨的行為偏誤、房地產、稅務、政策與國別風險,均未在模型中充分考量。本文僅供研究討論,非投資建議。

還是博士講解的清楚。清流君都是利用聳動話題,但是沒有求證。

博士您好,我看了一下論文,你說的最佳配置33%應該是指本國股市(樣本的39個國家),而非專指美國股市。對嗎?