倖存者偏差:從二戰飛機,到投資世界的隱形錯覺

別人的成功就是倖存者偏差?

0. 引言

在真實的投資世界裡,一般人總是喜歡研究及讚揚成功者。市場媒體會報導十倍股、傳奇基金經理人、成功創業家的故事,書架上也充滿了各種「致富祕訣」。然而,如果我們細細思考,就會發現一個問題:我們看到的,會不會只是成功的樣本?

那些失敗的投資人、經營不善而消失公司、破產的基金,往往不再被大家討論或提起。於是,人們在不知不覺中陷入了一種認知錯誤——倖存者偏差(Survivorship Bias)。

這種偏差讓我們只看到留下來的成功者,卻忽略了那些沒有留下來的樣本。結果是,我們從成功案例中得出的結論,往往並不完整,甚至是錯誤的。但我個人認為倖存者偏差不應只是統計學概念,它其實影響著我們如何理解成功、如何做投資決策,甚至如何看待人生。

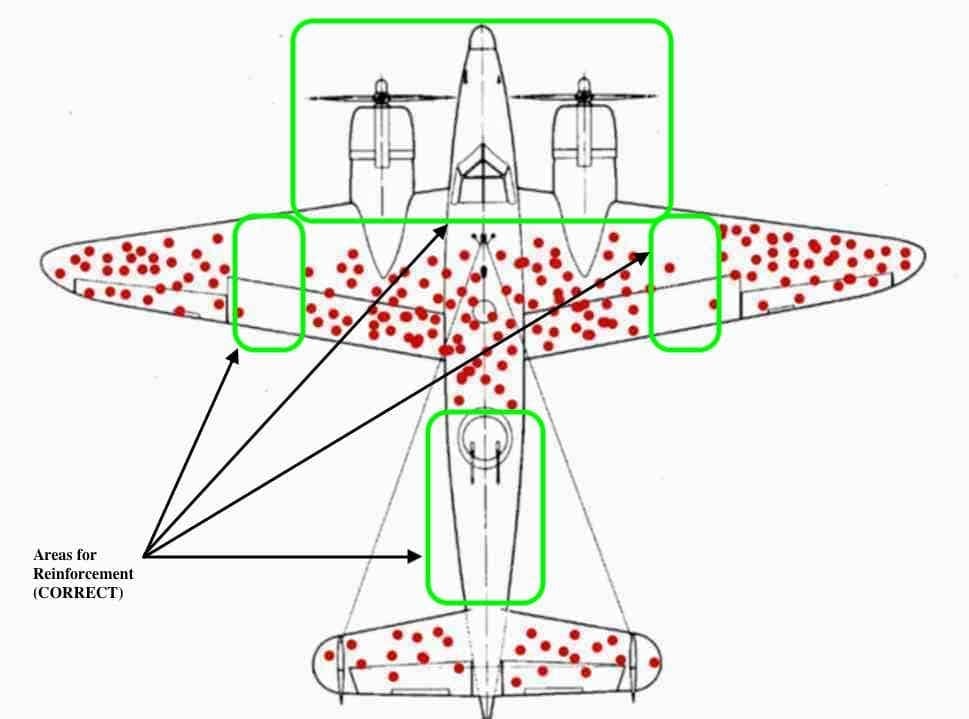

1. 倖存者偏差的起源故事:二戰飛機上的「缺失子彈」

1943 年,美國空軍面臨一個嚴重問題:轟炸機在戰場上的損失率過高。軍方希望透過加強飛機裝甲來降低損失,因此開始收集返回基地的飛機資料,統計機身上被子彈擊中的位置。這些研究人員發現,大多數子彈集中在幾個地方(上圖中紅點):

機翼

機身中央

尾部

在當時,軍方的直覺結論很簡單:既然這些地方最容易被擊中,那就應該在這些位置增加裝甲。

然而,統計學家 Abraham Wald 提出了一個完全不同的觀點。(果然是學統計的專家)Wald 指出,這些資料存在一個我們易於忽的問題:軍方研究的樣本,只包含成功返航的飛機。

那些被擊中關鍵部位、無法返回基地的飛機,根本沒有出現在樣本中。換句話說,數據其實在告訴我們另一件事:那些子彈密集的地方,反而是飛機可以承受損傷仍然存活的部位。真正致命的位置,恰恰是那些「幾乎沒有子彈」的地方。(上圖綠色區域)

例如:

引擎

駕駛艙

燃料系統

如果飛機在這些地方被擊中,很可能根本回不來,因此不會出現在統計資料裡。因此 Wald 的結論是:裝甲應該加在沒有子彈的地方,而不是子彈最多的地方。這個案例後來成為統計學史上最著名的例子之一,也成為「倖存者偏差」的經典說明。

它提醒我們一件重要的事:最關鍵的資訊,往往來自那些看不見的失敗樣本。

2. 倖存者偏差普遍存在日常生活中

倖存者偏差其實不只存在於戰爭或統計學研究中。在日常生活與社會故事中,它其實無處不在。人們天生容易關注成功故事或錦上添花,因為成功者更容易被看見,也更容易被媒體大肆報導。然而,這些故事往往只是整體樣本中的少數。

2.1. 成功創業故事

科技產業的成功案例經常被當作創業典範。例如:

Steve Jobs 輟學創業

Bill Gates 中途離開 Harvard

Mark Zuckerberg 在大學創辦 Facebook

這些故事讓人產生一種印象:似乎成功創業者都不需要完成學業。

但這是一種典型的倖存者偏差。因為我們看到的是少數成功的例子,卻看不到數百萬個失敗的輟學生。如果把所有輟學生納入樣本,大多數人的結果並不是成功創業,而是職涯機會受到限制。因此,從成功案例推導普遍規則,很容易得到錯誤結論。

2.2 職涯發展的倖存者偏差

在職涯建議中,也常見類似現象。很多成功人士會分享自己的經歷,例如:

勇敢追夢

辭職創業

投入高風險產業

然而,這些建議往往忽略了一個事實:成功者本身就是存活下來的樣本。那些做出同樣選擇卻失敗的人,通常不會寫書,也不會接受訪問。因此,如果只研究成功者,很容易高估某些策略的成功機率。

2.3. 投資世界中的倖存者偏差

投資領域可能是倖存者偏差最明顯的地方之一。金融市場每天都在產生新的成功故事:

某位交易員抓到市場大行情、某支股票十年漲了十倍、某位基金經理長期打敗市場。又或者社群媒體不斷吹捧那些翻倍操作的績效。

然而,市場上還存在另一個被忽略的事實:許多基金與投資策略最終會消失。基金可能因為績效不佳而關閉,也可能因為資金流出而被合併。如果研究只包含仍然存在的基金,就會忽略那些已經消失的失敗案例。

金融研究顯示,如果忽略已經關閉的基金,基金績效可能被高估 0.5% 至 1% 每年。

這就是所謂的 Mutual Fund Survivorship Bias。

在投資世界中,成功案例往往被放大,但失敗案例則逐漸被遺忘。這種偏差讓投資人對市場報酬產生過度樂觀的期待。

3. 最新學術研究

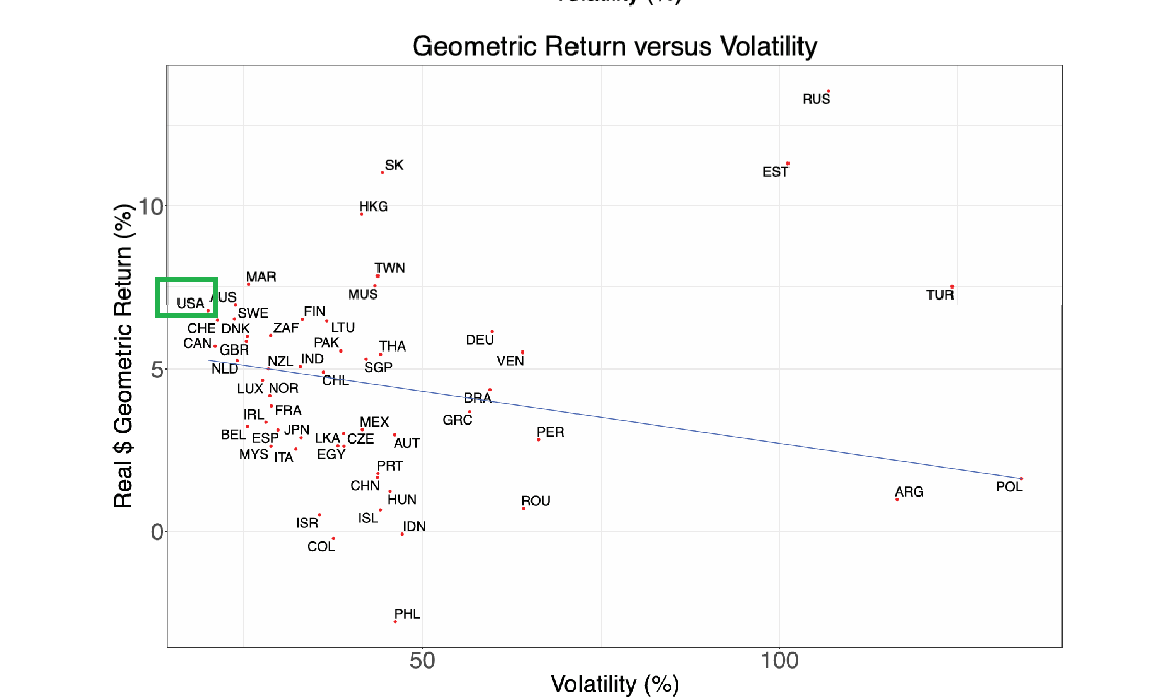

3.1 美國市場是否只是「幸運的倖存者」

近年的金融研究開始將倖存者偏差延伸到更宏觀的國家層級。2025 年,Wharton 學者 Jules van Binsbergen 在論文Is the United States a Lucky Survivor? 中提出一個重要問題:

美國股市的長期成功,是否只是歷史中的幸運案例?

研究指出,如果從 1920 年開始觀察全球市場,許多國家曾經遭遇重大經濟或政治衝擊,例如:

戰爭破壞

通貨膨脹

政權更替

資產國有化

這些事件導致許多市場的投資人遭受巨大損失。相較之下,美國在 20 世紀大部分時間中保持政治與經濟穩定,使其股市成為全球最成功的市場之一。然而,這種成功並不一定具有普遍性。從歷史角度看,美國可能只是眾多市場中的「幸運倖存者」。

在上圖一中可以看到(Geometric/Arithmetic Return vs Volatility):美國並不是報酬最高的市場但卻是 長期穩定且持續存在的市場

但圖中有幾個極端市場:

Russia

Turkey

Argentina

這些市場有可能:有極高報酬但也極高波動與崩潰風險

相較之下:美國在風險與報酬之間呈現相對穩定的位置。

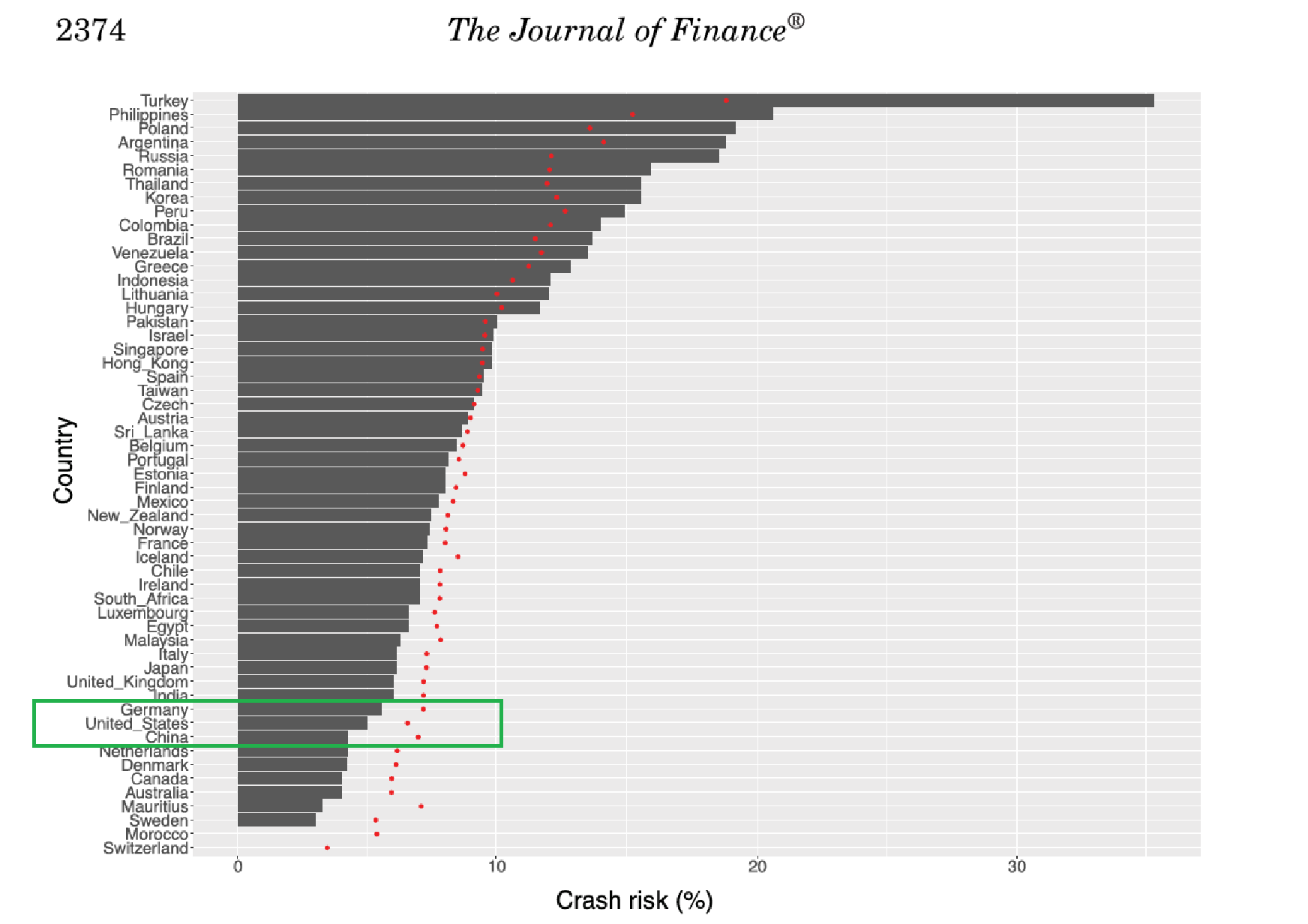

上圖4也是非常重要,但很多人忽略。圖表內容:

灰色柱:歷史 crash frequency

紅點:模型估計 crash probability

觀察到美國歷史 crash frequency:5%;但模型估計 crash probability:6.54%

也就是說:美國歷史看起來比實際應有的「安全」。所以,美國歷史上只是「沒有發生」某些可能的崩盤。這就是國家層級的 survivorship bias。

如果只觀察今天仍然成功的市場,就會高估股票市場的長期報酬率。這也意味著,許多投資理論中的 equity risk premium 可能被高估。

3.2 AI與量化投資研究中的新型倖存者偏差

隨著 AI 與量化投資研究快速發展,倖存者偏差再次成為重要議題。2026 年的一項研究指出,Evaluating LLMs in Finance Requires Explicit Bias Consideration 這篇論文指出 AI 金融研究忽略了幾種常見偏差,包括:

Look-ahead bias(前視偏誤):使用未來資訊來預測過去/當下,例如用完整事後新聞或完整財報訓練,再對過去日期進行「預測」,造成不切實際的超高績效。

Survivorship bias(存活者偏誤)

僅用仍在上市、仍存活的公司資料,忽略已下市或破產者,使回測績效虛高。

Narrative bias(敘事偏誤)

把高度噪音的金融時間序列硬塞成「漂亮故事」,LLM 產生看似合理的敘事,卻沒有真實預測力。

Objective bias(目標偏誤)

模型優化的指標(如文字分類準確率)與真實金融目標(如風險調整後報酬、合規風險)不一致,導致錯誤的績效解讀。

Cost bias(成本偏誤)

忽略交易成本、滑價、流動性限制等實務成本,使策略在實際市場中根本無法複製。

其中最常見的問題,出現在策略回測(backtesting)。例如,研究者可能使用現在仍存在的股票樣本進行歷史回測,但這些資料排除了破產或下市公司。另一個常見錯誤是使用目前的 S&P 500 成分股回測過去數十年的績效。然而,指數成分股其實會持續變動,許多曾經的成分股早已消失。

如果忽略這些變動,回測結果往往會過度樂觀。因此,在 AI 投資研究中,資料選擇本身就可能造成嚴重偏差。

論文作者提出一個「結構效度」框架主張在討論任何績效之前,必須先檢查:

任務是否有明確、可操作化的金融目標?

資料切分是否避免前視、存活者等結構性錯誤?

LLM 的輸入/輸出是否與實務決策流程對齊?

回測設定是否符合真實市場約束與成本?

若這些結構條件未被滿足,即使指標看起來很好,也不應被用來支持「可以在真實金融場景部署」的主張。

4. 投資人如何避免倖存者偏差

理解倖存者偏差之後,投資人可以採取幾個方法降低其影響。

首先,不要只研究成功案例。投資史上許多重要的教訓,其實來自失敗事件或股市泡沫事件,例如:

Long-Term Capital Management 崩潰

2000 年網路泡沫

2008 年金融危機

這些案例揭示了市場風險與系統性脆弱性。其次,在量化研究中應該使用完整資料,包括:

下市公司

破產企業

關閉基金

只有完整樣本,才能得到更接近現實的結果。最後,投資策略應該以長期存活為核心目標,而不是短期最大報酬。

許多頂級投資人強調的其實是同一個原則:控制風險,避免破產。因為在市場中,能夠長期存活本身就是最大的優勢。

寫在最後:記住那些「沒有回來的飛機」

倖存者偏差提醒我們一個重要的事實:成功者只是少數。

真正的世界,包含大量:失敗、消失、沒被記錄的案例。從二戰飛機的子彈孔,到現代金融市場的投資回測,倖存者偏差一直存在於我們的決策之中。

如果只看成功案例,我們不會學到正確的教訓。我們應該學會問一個問題:

「那些沒有回來的飛機在哪裡?」只有理解失敗,投資人才可能真正存活於市場。

參考文獻

Binsbergen, J., Hua, S., Peeters, J., & Wachter, J. (2025).

Is the United States a Lucky Survivor? A Hierarchical Bayesian Approach. Journal of Finance.

Brown, S., Goetzmann, W., Ibbotson, R., & Ross, S. (1992).

Survivorship Bias in Performance Studies. Review of Financial Studies, 5(4), 553–580.

Kong, D., et al. (2026).

Evaluating LLMs in Finance Requires Explicit Bias Consideration. Working Paper.

AI寫作輔助揭露

本文使用 AI 工具進行資料整理與語言編輯輔助,唯所有觀點與結論由作者自行判斷與整理。