從學術論文重新理解加強版定期定額 EDCA(Enhanced Dollar Cost Averaging)(上)——論文討論

「固定定期定額」其實忽略了一個關鍵問題?

0. 引言

定期定額(Dollar Cost Averaging, DCA)幾乎是所有投資人學投資時,最先接觸到的一個策略。

這個方法被投資人視為一種「不需要判斷時點、只要長期紀律」的方法,也經常被包裝成對抗人性恐懼的答案。但當投資年資拉得很長時、真的經歷過大幅修正、長期盤整,甚至熊市之後,許多人心中都會慢慢浮現出一個問題:

如果市場風險在不同價格水準下並不一樣,為什麼我的投入金額要永遠一樣?

這個問題並不是最近才有人提出來的。事實上,早在 2011 年,就被清楚寫進一篇金融學術論文裡。

本篇文章是一個小夥伴前一陣子提出的問題;在看了一支YouTobe介紹了EDCA的影片之後,來詢問影片當中DCA的變形體是否有理論根據或實務的可能性?所以本文分上下篇,先介紹影片內文提及的論文觀點。

1. EDCA 的起點:這不是 YouTube 發明的策略

2011 年,Lee Dunham 與 Geoffrey Friesen 發表了一篇論文,標題本身就很耐人尋味:Building a Better Mousetrap: Enhanced Dollar Cost Averaging

直白翻譯過來是:「打造一個更好的捕鼠器——增強型定期定額」。

這個標題其實已經透露了作者的立場:他們不是要推翻 DCA,而是想問——能不能把這個大家都在用的方法,做得「稍微好一點」?這一點非常重要,因為在學術上,DCA 其實早就不是什麼新東西,甚至可以說「爭議很多」。

1.1. 學術界其實早就不太喜歡 DCA

在理論金融的世界裡,DCA 並不是一個被高度推崇的策略。

早在 1979 年,Constantinides 就已經證明:如果投資人是理性、可以一次性承擔風險,那麼分期投入(DCA)在數學上是次佳解。

1994 年,Samuelson 甚至更直白地指出:對受託人或專業管理者而言,刻意使用 DCA,幾乎可以被視為失職。

那為什麼 DCA 仍然被廣泛使用?因為現實中的投資人不是理性的。

1.2. DCA 真正的價值,其實來自行為面

Dunham 與 Friesen 在論文中,清楚承認 DCA 的三個行為優點:

第一,降低後悔與責任感

投資人不用承擔「我是不是買在最高點」的心理壓力。

第二,減少因恐懼而不投資的情況

很多人不是選錯資產,而是根本不敢進場。

第三,幫助投資人留在市場裡

這一點,在長期報酬上極為重要。

問題在於:DCA 在行為上合理,但在財金角度上卻有一個明顯缺陷——它完全不回應市場新的資訊,也就是說如果市場風向改變了,投資人卻還是用相同的金額在購入不定量的單位數(不管是股數還是ETF數)。

2. EDCA 的核心直覺

EDCA 的邏輯其實是很簡單的。論文當中有一句話,可以當作整個策略的總結:

正報酬會讓資產愈來愈貴,負報酬會讓資產愈來愈便宜。

傳統 DCA 的做法是假設:「價格波動不重要,時間複利效應才重要。」

但 EDCA 承認一件事:價格本身就隱含了風險資訊。

因此,EDCA 不是在做預測市場,只是做一個非常保守的調整——

在市場「相對便宜」時,多放一點資金;在市場「相對昂貴」時,減少一點投入。

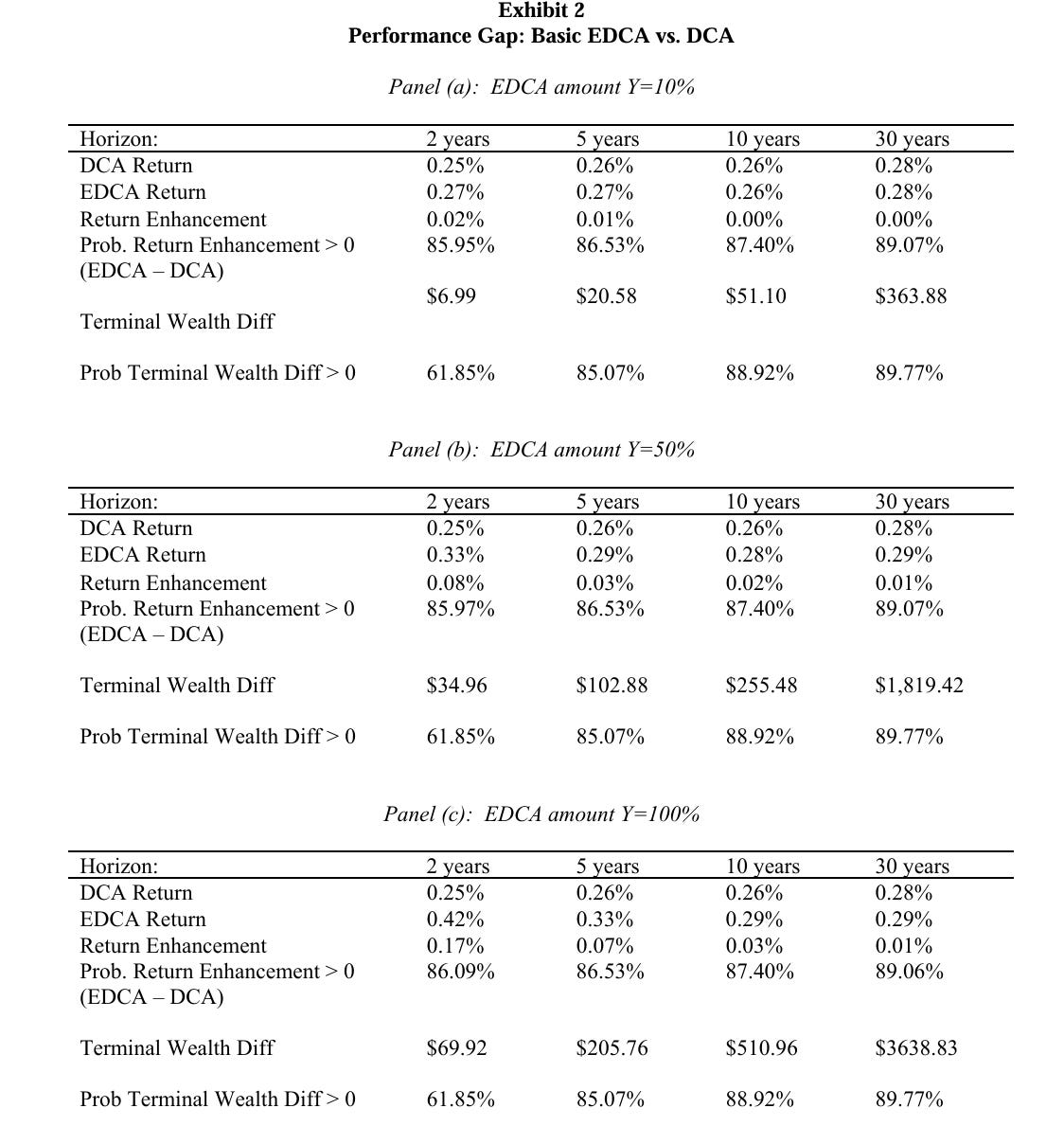

Exhibit 2 的實證意涵

Dunham 與 Friesen(2011)在 Exhibit 2 中,系統性比較了*傳統定期定額(DCA)與增強型定期定額(EDCA)在不同投資期間與調整幅度下的表現差異。該表為整篇論文最核心的實證結果之一,也奠定了 EDCA 在學術上的可行性基礎。

本表將 EDCA 的投入調整幅度分為三種設定:小幅調整(Y = 10%)、中幅調整(Y = 50%)與大幅調整(Y = 100%),並分別觀察在 2 年、5 年、10 年與 30 年投資期間下的表現。

相較於年化報酬,Exhibit 2 中更具經濟意義的指標為「Terminal Wealth Diff(最終財富差距)」。

即便在最保守的 Y = 10% 設定下,EDCA 仍在各期間呈現正向的最終財富差距,且差距隨投資期間明顯擴大。當調整幅度提高至 Y = 100% 時,30 年期的最終財富差距已累積至數千美元。

此結果顯示,EDCA 的核心優勢並非來自提高市場報酬,而是來自在較有利的風險狀態下配置更多資金,使得相同總投入金額,能在長期累積出更高的財富水準。

接下來就討論影片提及的幾種EDCA:

2.1. 規則型EDCA(Rule-based EDCA)

這是論文中最核心的版本,也是所有 EDCA 變形版的起點。

但我們可以記住,規則只有一條:

如果 上期報酬為負 → 下期投入增加

如果 上期報酬為正 → 下期投入減少

作者測試了多種調整幅度(±10%、±50%、±100%),並在不同投資期間(2 年、5 年、10 年、30 年)進行大量模擬。

結果如下:

在 約 85%–90% 的情況下,EDCA 的投資人實際報酬(dollar-weighted return)高於 DCA

長期投資下,EDCA 更容易累積較高終值的財富

資產波動率越高,EDCA 的效果越明顯

這一點其實非常關鍵,因為它說明了一件事:EDCA 的概念不是靠選時賺錢,而是靠市場的「波動本身」創造優勢。

這種 EDCA 適合誰?這個版本的 EDCA,非常適合以下族群:

已經在做 DCA的投資人,但已經開始質疑這個問題:「完全固定金額」是否合理?

不想使用技術指標判斷加減碼?

有穩定現金流、能承受小幅加減碼

舉例:

基本DCA投入:每月 1,000 元

EDCA遇到上月下跌 → 本月投入 1,100 元

EDCA遇到上月上漲 → 本月投入 900 元

沒有對市場的預測、沒有主觀判斷,只有規則。

2.2. 考慮跌幅的幅度加權EDCA

論文接著提出一個自然的延伸問題:如果跌可以加碼,那跌得越多,是不是應該加碼越多?於是出現了幅度加權 EDCA。

幅度加權 EDCA 的做法

在這個版本中,投入金額的調整幅度,與上期報酬的大小成比例。

舉例來說:

上月 −10% → 本月投入增加 100%

上月 +5% → 本月投入減少 50%

這個版本,在數學上表現得更好:

EDCA 勝過 DCA 的機率提升到 90%–95%

股票型資產的年化改善約 30–70 個基點(BP)

在高波動市場(如 NASDAQ),效果尤其顯著

但風險是什麼?

論文雖然沒有直接寫「風險」,但隱含的代價非常明確:投入金額會變得非常不平滑。

這代表:

投資人要承受的情緒壓力更大

現金流的需求比規則型EDCA更高

執行難度明顯上升

數學上可能更有效,但不代表人性上更容易做到。

2.3. RSI、均線、VIX等變形EDCA

你在影片中看到的 RSI、移動平均線、恐懼與貪婪指數,其實都不是這篇論文的內容。但它們在概念上,扮演的是同一個角色:用一個變數,來衡量市場當下的風險狀態。

從學術角度來看:

這是合理延伸,也可以用自己熟悉的指標來做加減碼的依據

但已經不是原始 EDCA

也引入了模型風險與參數選擇問題

論文本身其實已經說明一件事:其實只要用價格資訊隱含的市場風險(如前述說上漲表表風險漸升高),就足以產生 EDCA 的效果。

3.並不是所有資產都適合 EDCA

這是論文中非常重要、也是我們常會忽略的一點。根據模擬與歷史回測:

股票、高波動資產 → 明顯受益

固定收益、貨幣市場 → 幾乎沒有差異

換句話說:如果資產本身沒有波動,EDCA 就沒有發揮空間。

這也意味著,EDCA 並不是「萬用升級版 DCA」。

3.1. 為什麼 EDCA 在現實中其實很難執行?

A 違反直覺

EDCA 要投資人在市場最悲觀、帳面虧損最大的時候,投入最多的資金。其實這違反多數人的本能反應。

B 需要彈性的現金流

論文明確當中指出:固定比例扣款的退休帳戶(如 401(k)),本質就不適合用 EDCA。

C 規則一旦動搖,優勢就消失

EDCA 的優勢不是憑藉「聰明」的指標或方法,而是「一致」性的規則,如制定規則當VIX達到22,就加碼買進相對應的市值型ETF。但一日只要開始臨時改規則,就會很容易退化成情緒化操作。

寫在最後

這篇論文不是在強調:「EDCA 一定能打敗市場。」

它真正想要告訴投資人是:如果一定要用 DCA,那至少承認:風險在不同價格水準下並不對稱。

EDCA 不是進階投資技巧,

而是一種你是否願意用規則,去對抗自己人性的選擇。

AI 寫作輔助揭露

本文部分內容在撰寫與整理過程中,使用AI作為輔助寫作與結構整理工具,用途包括協助語句潤飾與段落結構重組及提升整體可讀性與敘事連貫性。所有核心觀點、論文解讀、策略定位與風險說明,均由作者自行判斷與負責,並已經過人工審閱與內容取捨。

References

Dunham, L. M., & Friesen, G. C. (2011).

Building a Better Mousetrap: Enhanced Dollar Cost Averaging.

University of Nebraska–Lincoln, Finance Department Faculty Publications.