從學術論文重新理解加強版定期定額 EDCA(Enhanced Dollar Cost Averaging)(下)

VIX-EDCA 的實證

0. 引言:

在〈上篇〉中,我們已經確認一件事:EDCA 並不是網路影片或投資社群近年的創新,而是一個有清楚學術起點、也有嚴謹行為與數理邏輯支撐的投資規則。Dunham 與 Friesen(2011)的核心貢獻,在於指出一個事實:

即使投資人不做任何「方向性預測」,僅僅根據市場風險狀態調整投入金額,就足以在長期累積中產生經濟上有意義的差異。

然而,該論文的實證架構仍然屬於高度抽象的「報酬狀態」設定——以正負報酬作為風險代理變數。這樣的設定在理論上是乾淨的,但在實務中,投資人往往會問一個更直接的問題:

如果我不是用「價格漲跌」,而是用「市場恐慌程度」作為風險訊號,EDCA 還站得住腳嗎?

這正是近年 YouTube 與投資社群中,這篇發文用VIX-EDCA 來做檢驗:這些變形,是否仍然符合 EDCA 的原始學術精神?

因此,本篇的目的不是「驗證某個策略是否更賺錢」,而是要回答三個我們想討論的問題:

第一,將 EDCA 的「風險代理變數」由價格報酬(上漲減碼,下跌加碼),替換為 VIX,是否仍能產生穩定的長期差異?

第二,不同調整幅度與單向/雙向規則,會如何改變終值與年化報酬的結構?

第三,這些結果,應該如何被放回 Dunham 與 Friesen(2011)的理論框架中理解?

1. 資料來源與研究方法

1.1. 資料來源

本研究使用的資料來源如下:

市場資料來源:Investing.com

投資標的:

SPY(S&P 500 ETF)

QQQ(NASDAQ 100 ETF)

風險指標:

CBOE Volatility Index(VIX)

資料頻率:Weekly

樣本期間:

2000/01/02 至 2025/12/28

VIX 採用前一週收盤值作為當期投資金額調整依據,以避免任何前視偏誤(look-ahead bias)。

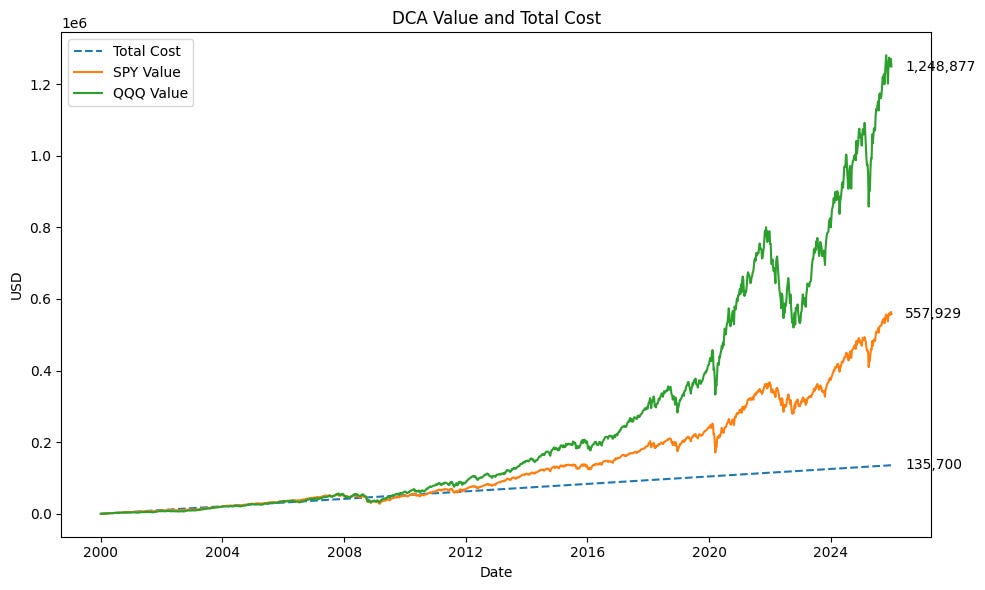

1.2. 基準策略:固定定期定額(DCA)

基準組為最簡單、也是我們在投資時最常用的設定:

每週固定投入 100 美元

不因市場狀態改變投入金額

分別累積投資於 SPY 與 QQQ

此策略在後續比較中,作為所有 EDCA 變形策略的參考點。

1.3. VIX-EDCA 策略設定

本研究共測試其他四種變形策略,所有策略皆以 DCA = 100 美元/週 為基準。

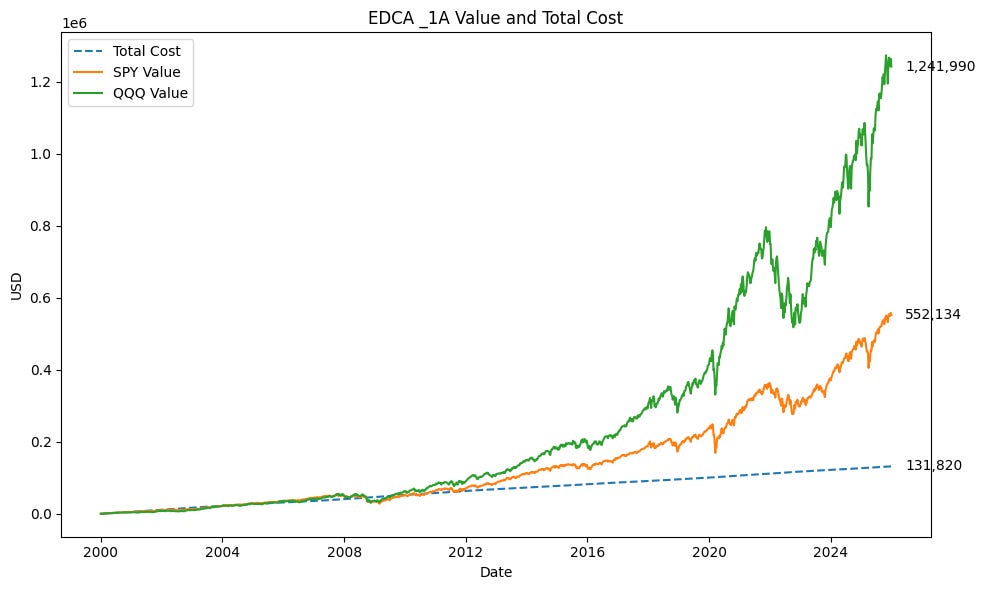

策略一A:雙向調整 (±20%)

VIX > 25:投入 120 美元

VIX < 15:投入 80 美元

其餘情況:投入 100 美元

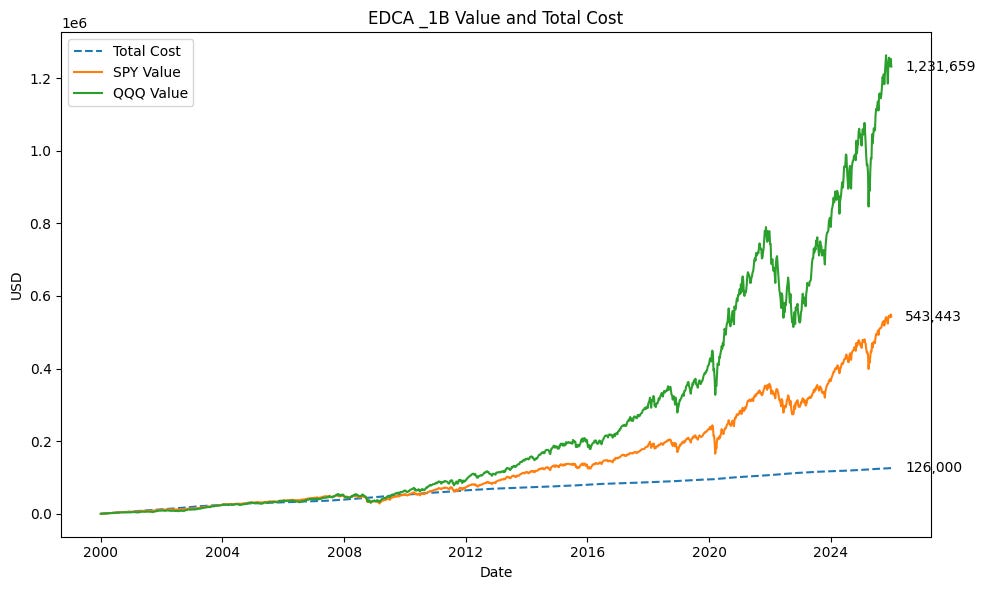

策略一B:雙向調整 B(±50%)

VIX > 25:投入 150 美元

VIX < 15:投入 50 美元

其餘情況:投入 100 美元

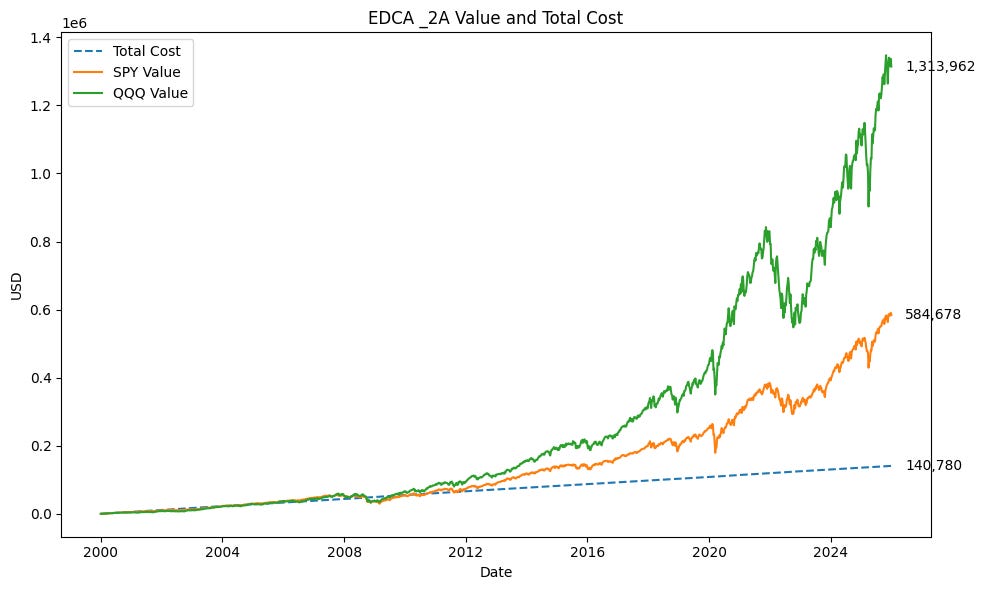

策略二A:單向加碼 A(+20%)

VIX > 25:投入 120 美元

其餘情況:投入 100 美元

策略二B:單向加碼 B(+50%)

VIX > 25:投入 150 美元

其餘情況:投入 100 美元

這樣的設計,刻意對應 Dunham 與 Friesen(2011)中「小幅/中幅/大幅調整」與「是否允許減碼」的核心問題。

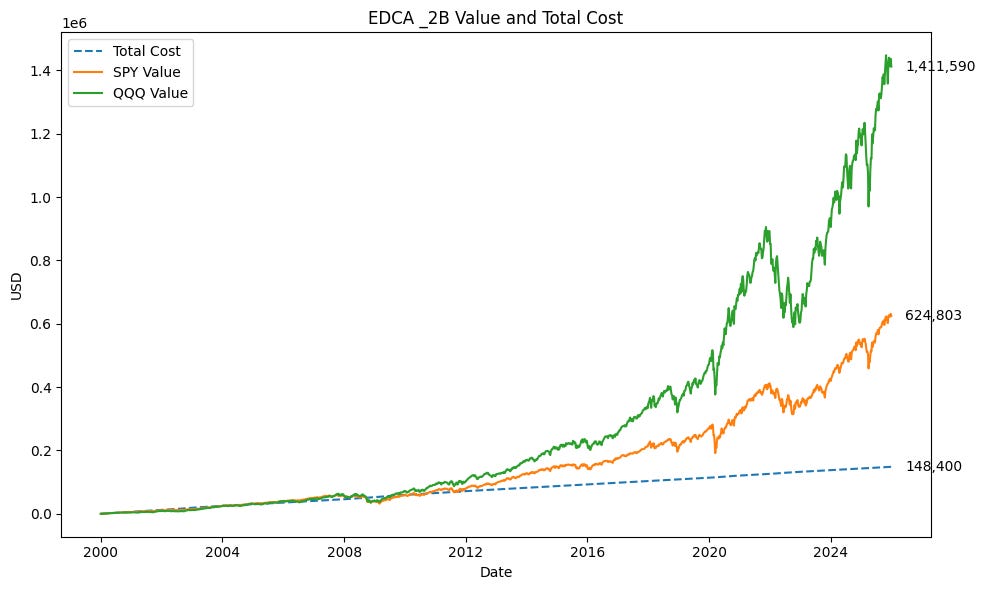

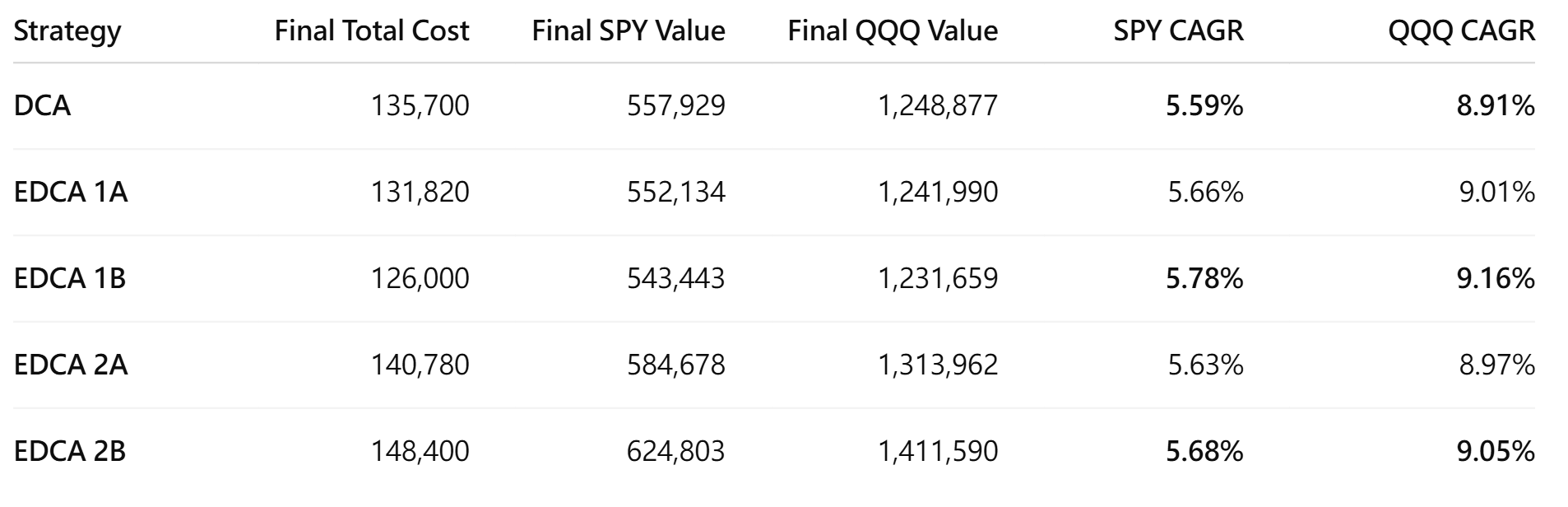

2. 實證結果:終值與年化報酬的比較

2.1. 最終財富(Terminal Wealth)

在 2000–2025 的完整樣本期間內,五種策略在 SPY 與 QQQ 上皆呈現高度一致的排序結構。整體而言,可以觀察到三個清楚的現象:

雙向調整策略的最終投入金額明顯低於 DCA。這是數學上必然的結果,因為在低 VIX 時期存在系統性減碼。

雙向調整策略在終值上,並未全面超越 DCA。在 SPY 與 QQQ 上,雙向 ±20% 與 ±50% 的終值多半略低於基準組。

單向加碼策略在終值上呈現一致優勢,且調整幅度越大,差異越明顯。在 QQQ 上,單向加碼 B 的最終財富優勢尤其顯著。

這一點與 Dunham 與 Friesen(2011)中的「Terminal Wealth Diff」概念高度一致:

EDCA 的核心並非提升市場報酬,而是在高風險狀態下配置更多資金,使長期複利更有效率地累積。

2.2. 年化報酬(CAGR)的比較

若將結果轉換為可比較的年化報酬(CAGR),可以看到更為重要的現象。

雙向調整策略在部分設定下,確實呈現略高於 DCA 的 CAGR。然而,這樣的提升主要來自於分母效應——總投入金額下降,而非投資效率真正改善。

相較之下,單向加碼策略在投入金額增加的情況下,仍能維持與 DCA 相當,甚至略高的年化報酬,代表其改善來自於「資金配置時點」,而非單純的會計效果。

這一差異,在高波動資產 QQQ 上被明顯放大。

2.3. 與 Dunham 與 Friesen(2011)的對照

將上述結果放回原始論文的學術框架中,可以得到一個清楚的定位:

VIX-EDCA 並非背離原始 EDCA 精神

而是將「報酬狀態」改以「市場風險狀態」衡量

只要風險代理變數能合理反映市場壓力,EDCA 的終值優勢,仍然可以成立。

同時,本研究也再次印證論文中未明說、但隱含的重要結論:減碼機制雖然有助於提高表面報酬率,但往往以犧牲長期終值為代價。

結論

綜合本研究結果,可以做出幾個保守但清楚的結論。

第一,VIX-EDCA 並非毫無理論基礎的市場時點操作,而是 EDCA 框架下的合理延伸。

第二,EDCA 的效果高度依賴資產波動特性,在 QQQ 這類高波動資產上,差異遠比 SPY 明顯。

第三,單向加碼型 EDCA,在長期終值的表現上,明顯優於雙向調整版本,且更符合多數投資人的現金流與行為限制。

最後,也必須強調:EDCA 並不是用來擊敗市場的技巧,而是一種是否願意在風險升高時,仍然遵守規則投入資金的選擇。

警語

本文所有實證結果皆基於歷史資料回測,不代表未來績效。

VIX 為市場情緒指標,並非完美風險衡量工具。

EDCA 策略涉及非固定投入金額,對投資人現金流與心理承受度要求較高,並不適合所有人。

AI 寫作輔助揭露

本文在撰寫與結構整理過程中,使用 AI 作為輔助工具,協助語句潤飾與段落結構重組。

所有策略設定、實證設計、結果解讀與學術定位,均由作者自行判斷與負責,並經人工審閱。

感激不吝分享🤗

感謝分享