性別平權,也是一種投資風險管理?

SHE ETF 如何把社會不平等轉化為選股規則

0. 引言

在過去的十年當中,性別平權常常是社會政策或企業 CSR(企業社會責任)的議題,也逐漸滲透到資本市場的投資決策框架中。從 ESG(環境、社會與治理)投資興起,到專注於性別治理的 ETF(交易型開放式指數基金)產品推出,投資人開始正視性別結構如何影響公司治理與長期報酬。

然而,一個常見的誤解是,把性別平等視為「道德立場」或「社會正義訴求」──這種看法無法回答這些關鍵問題:性別平等到底和公司的投資價值有什麼關係?它真的會反映在報酬上嗎?

本篇文章將循序回答這三個核心問題:

性別不平等確實是可觀察到的結構性經濟問題,並非社會的單純價值判斷;

學術證據也顯示治理(包括性別多樣性)與公司報酬存在顯著關聯;

聚焦性別治理的投資工具 —— SHE ETF 到底如何運作,其投資理念和績效表現如何?

1. 性別不平權不是口號

在討論性別平權之前,有一個前提必須先釐清:性別不平等並非單一族群的相對剝奪,其實是一種整體經濟體系的結構性低效率。

《World Inequality Report 2026》將性別不平等明確定位為全球不平等結構的一部分。不同於僅關注薪資差距或勞動參與率的討論方式,該報告透過「勞動收入占比」與「總工時(含無償勞動)」的視角,告訴我們一個更根本的問題:女性在全球經濟體系中,長期被系統性低估其貢獻。

1.1. 女性勞動收入占比:

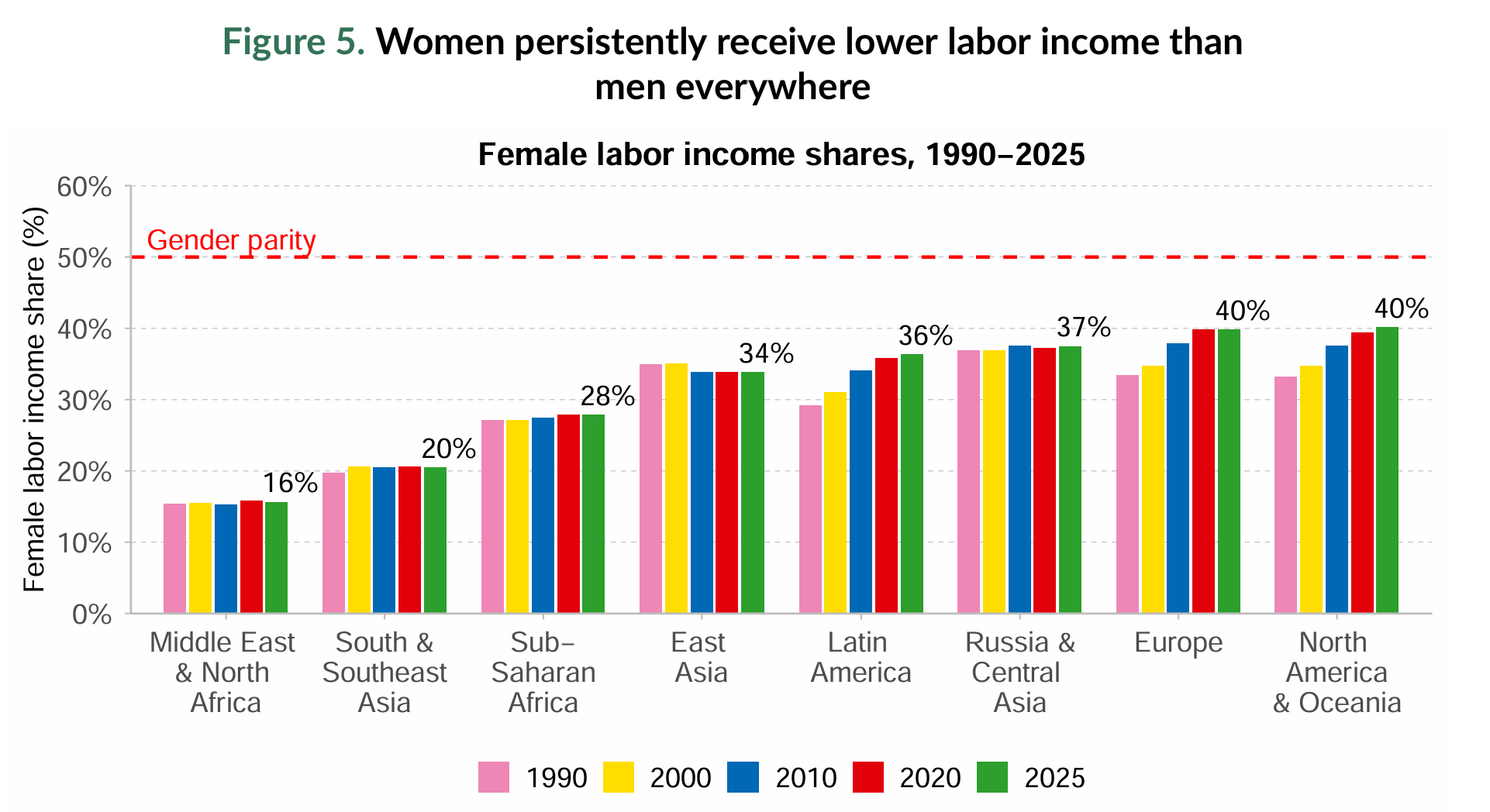

根據《World Inequality Report 2026》,即使在高所得地區,女性在整體勞動收入中的占比,至今仍遠未達到性別平權的水準。

Figure 5 顯示,2025 年全球女性勞動收入占比僅約 28%,且自 1990 年以來幾乎停滯不前。

這種現象並非只侷限於某些文化或制度較落後的地區。即便是在制度相對完善的歐洲、北美與大洋洲,女性勞動收入占比也僅約 40%;在中東與北非地區,該比例甚至低至 16%。

這意味著,在全球尺度上:

女性參與勞動,但未能取得與其貢獻相對應的報酬;

經濟成長的成果,在性別之間的分配極度不對稱;

勞動市場與組織內部的升遷、薪酬與決策結構,仍高度偏向男性。

1.2. 「做得更多,拿得更少」

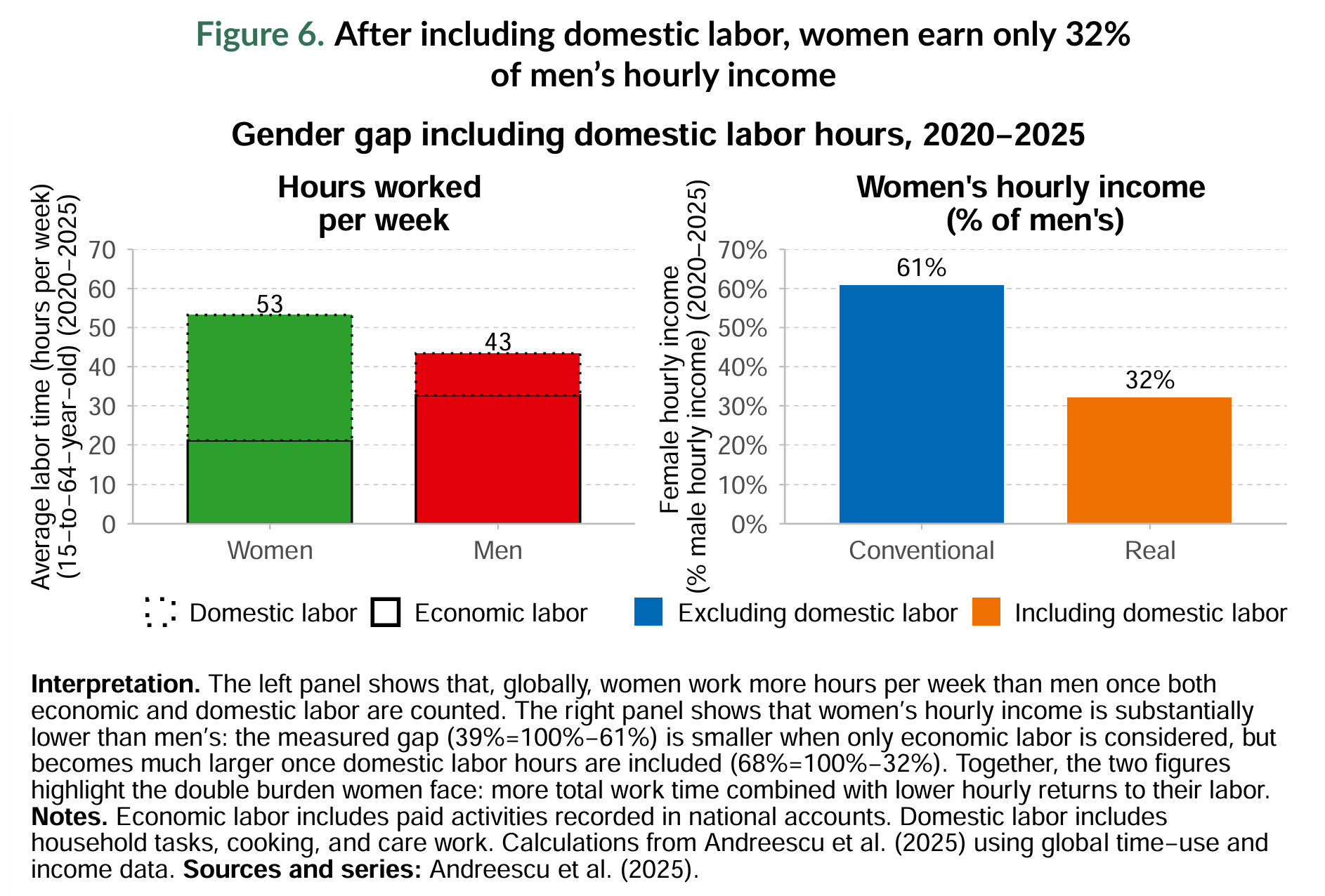

若僅止於薪資或收入占比,性別不平權可能仍被誤解為「制度尚未跟上社會期待」。然而,《World Inequality Report 2026》進一步指出,一旦將無償家務與照護勞動納入考量,性別不平權的程度遠比想像中嚴重。

報告顯示:

女性平均每週總工時為 53 小時;

男性平均每週總工時為 43 小時;

女性實際承擔了更多的「總勞動時間」。

然而,在報酬層面,結果卻完全相反。

若僅計算有薪工作,女性的時薪約為男性的 61%;

一旦將家務與照護勞動納入,女性的實質時薪僅為男性的 32%。

這代表的不是單純的薪資歧視,也探討了是更深層的制度性問題:經濟體系長期忽視並低估大量實際存在的勞動投入。

圖6說明:左圖顯示女性在納入家務與照護勞動後,每週總工時明顯高於男性;右圖顯示女性在納入無償勞動後,其實質時薪僅為男性的 32%。此結果凸顯性別不平權不僅是分配問題,也是經濟效率問題。

1.3. 從社會不平等,到治理失衡

《World Inequality Report 2026》在性別不平權章節的總結中,明確指出一個關鍵判斷:

Gender inequality is not only a question of fairness but also a structural inefficiency.

這句話的含意,對一般的投資人而言極為關鍵:如果一個社會、甚至一家企業,長期在制度上低估一半人口的勞動價值,那麼它面臨的不只是公平性爭議,而是:

人才配置效率不足;

管理與決策資訊系統性偏誤;

風險辨識與控制能力下降;

長期現金流與盈餘品質的隱含風險。

從投資角度來看,這正是「治理(Governance)」層面應該被納入風險評估的原因。

性別不平權並非是抽象的社會理想,也是一個可以被量化、被比較、也可能被市場定價的治理特徵。這也正是為什麼,越來越多投資策略開始嘗試將性別結構納入選股與資本配置邏輯之中。

2. 治理影響報酬:來自於學術論文的觀點

在投資學術界,治理(Governance)是最受重視的三個 ESG 構面之一。相比環境(Environmental)與社會議題(Social),治理層面更直接關係到公司的商業模式、風險控管與財務績效。

2.1 公司治理與報酬的整體理論

公司治理通常包括董事會結構、管理層激勵機制、資訊揭露透明度、風險管理制度等多個面向。這些因子被大量研究證實與公司表現有顯著關聯:

良好的治理能有效降低代理成本(agency cost);

提高公司治理的透明度可降低股東及管理階層的資訊不對稱;

使管理層更有動機為股東利益負責。

因此,治理良好的公司往往能:

獲得較低的資金成本;

擁有較穩健的報酬波動;

在市場下跌時表現更抗跌。

2.2 性別多樣性(Gender Diversity)與公司績效的實證證據

有研究表明,董事會與高階管理層的性別結構,並非僅是象徵性的治理指標,實際上與公司財務表現與經營品質具有系統性關聯。以下是幾個較具代表性的研究結論:

論文1:Catalyst(2007)

在 S&P 500 公司中,董事會女性比例提高與財務表現改善呈正相關。

女性董事比例較高的公司,在多項財務指標上表現顯著優於同業

論文2: Credit Suisse Research Institute(2016)

董事會與高階管理層中具備較高女性參與度的公司,其長期股東報酬表現系統性優於同產業平均水準。該報告進一步指出,性別多樣性與較佳的風險調整後報酬、較低的波動度,以及更穩健的資本配置決策相關。

論文3:Harvard Business Review(2019)

來自 100 多個研究的 meta-analysis 發現:

性別多樣性對於營運效率、創新能力、人才留任都有正面影響;

雖然短期報酬影響程度不一,但長期績效提升是一致性結果。

這些結論告訴我們兩件事:

性別多樣性不是附加道德價值,而是與治理品質深度連結;

市場在長期報酬上確實對此有所反饋(risk-adjusted return patterns)。

簡單來說: 性別治理不只是「漂亮的數字」,它是 可以量化並且有經濟意義的公司特質。

3. “SHE” ETF

在理解了性別不平等如何成為可量化的治理因子後,讓我們回到投資工具本身——SHE ETF。

3.1 什麼是 SHE ETF?

SHE ETF(全名:SPDR SSGA Gender Diversity Index ETF) 是一檔專門聚焦 性別多樣性治理因子 的 ETF。它不是拿來押注「女性公司」,而是在同一產業裡 優選性別治理表現較好的公司。

3.2 SHE ETF 的投資理念

SHE 的核心理念可以簡單說明如下:

給予性別結構較佳的公司更高權重;

在同樣產業中選擇治理較佳者,而非單靠產業類別配置尋求 Alpha。

與市場常見 ETF(如 S&P 500 ETF:SPDR 或VOO)不同:

特性S&P 500 ETFSHE ETF選股標準指數成分股性別治理表現按行業比例配置是仍保留類似比例Alpha 來源市場 beta企內 ESG quality

核心投資規則:

分產業比較,而不是跨產業比較;

董事會及最高管理層性別結構參與評比;

有能力揭露性別相關治理政策與執行成效;

公司與同業相比具有較高性別治理評估分數。

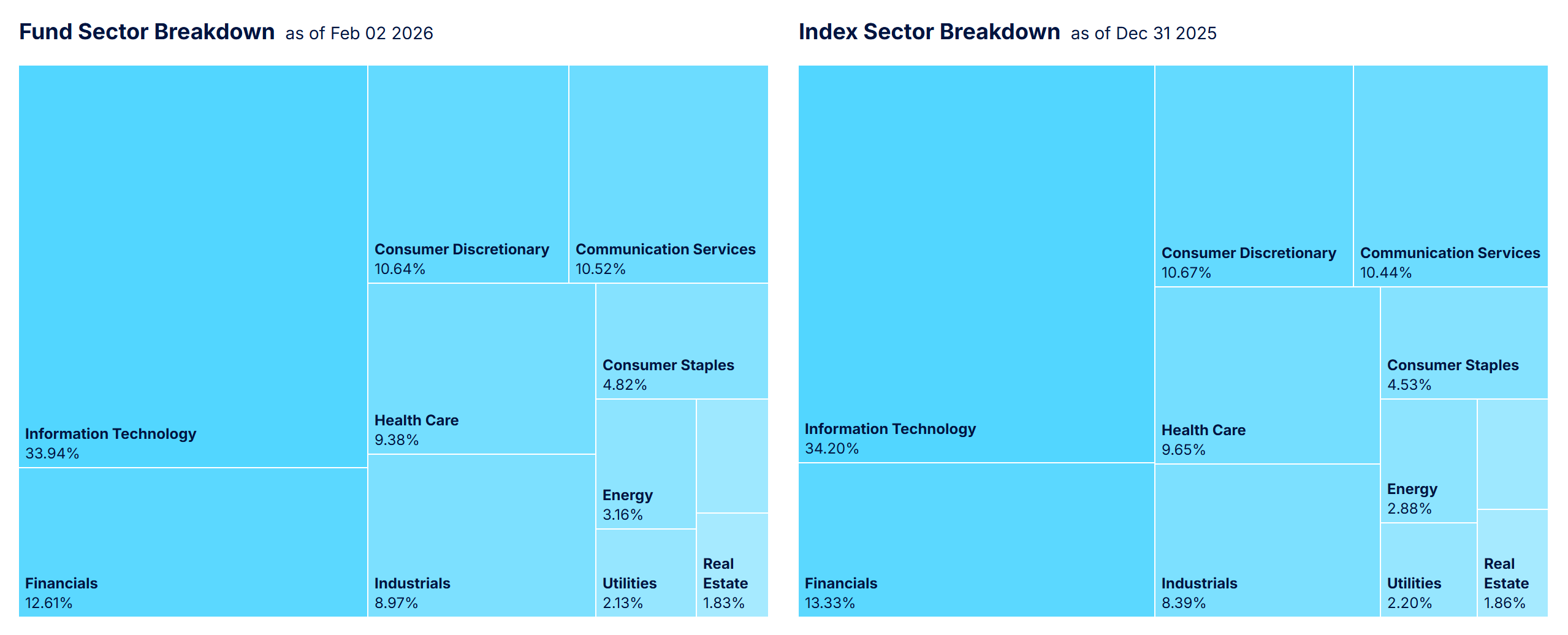

SHE ETF 與 benchmark 的比較

SHE ETF 的產業佈局與傳統指數(SPX)極為相似;這意味著 績效差異並非來自產業輪動,而是公司選股差異

這一點對投資人的理念非常關鍵:SHE ETF 的比較基準往往就是傳統市場指數;但它用的選股邏輯是 治理品質而非成長題材

3.3. SHE ETF 的實際持股

SHE ETF 通常會持有大型成熟企業,其持股仍集中於:

科技(Information Technology)

金融(Financials)

消費類股(Consumer Discretionary / Staples)

醫療保健(Health Care)

3.4 SHE ETF 的績效表現

以歷史報酬來看(以近5年數據為例):

比較了 SHE ETF 與 VOO(S&P 500 ETF) 在 2021 年 2 月至 2026 年 2 月期間的累積報酬表現。整體而言,SHE ETF 在樣本期間內呈現穩定成長趨勢,但其累積報酬與年化報酬率皆低於市場基準指數。

具體而言,在五年觀察期間內,SHE ETF 的總報酬約為 54.3%,對應的年化報酬率(CAGR)約為 9.1%;相較之下,VOO 的總報酬約為 91.9%,年化報酬率約為 13.9%。此一結果顯示,在該期間內,性別治理導向的投資策略並未在總報酬層面超越市值加權的市場投資組合。

然而,值得注意的是,SHE ETF 的產業配置結構與 S&P 500 高度相似,其績效差異並非主要來自產業輪動或風格偏移,而更可能反映公司層級(firm-level)選股準則的差異。由於 SHE ETF 採取的是「同產業內,依性別治理指標重新加權」的策略,其相對績效可被視為治理篩選條件所帶來的結果,而非對系統性市場風險(market beta)的替代。

此外,從報酬路徑(return path)觀察,SHE ETF 與 VOO 在市場回檔期間呈現高度同步的走勢,顯示其市場曝險程度相近;然而,在多數下行階段中,SHE 的回撤幅度略小,反映出性別治理篩選可能與較低的風險承擔或較穩健的企業特徵相關。此一現象與既有文獻中「良好治理與較低下行風險(downside risk)」的發現一致,但仍需進一步的風險調整與迴歸分析以確認其統計顯著性。

整體而言,SHE ETF 的績效表現並不支持「性別治理因子在短至中期內創造顯著超額報酬」的主張;然而,其穩定的長期成長趨勢與相對平滑的報酬路徑,顯示性別多樣性治理更可能扮演的是風險特徵(risk characteristic)或治理品質指標,而非獨立的 alpha 來源。此一結果與將性別平權視為公司治理構面之一、而非報酬因子的觀點相互呼應。

寫在最後

本文從全球性別不平權的結構性出發,結合《World Inequality Report 2026》的宏觀證據與既有公司治理文獻,說明性別平權並非僅屬於社會價值或企業形象層面的議題,而是與經濟效率、治理品質及長期企業績效密切相關的制度性問題。既有研究顯示,性別多樣性在董事會與高階管理層中,與較佳的營運表現、風險控管與長期股東價值具有系統性關聯。

進一步地,本文以 SHE ETF 作為實務案例,說明資本市場如何將性別治理納入可操作的投資篩選機制。績效比較顯示,性別治理導向的投資策略未必在短期或中期創造顯著超額報酬,但其報酬路徑與風險特徵,與既有治理文獻所指出的「穩健性」與「下行風險管理」結果相符。

整體而言,性別平權在投資架構中的角色,較適合被理解為一項反映治理品質與風險結構的公司特徵,而非獨立的報酬因子。此一觀點有助於將性別議題從道德或政治論述,轉化為可被納入經濟分析與資本配置決策的理性框架,亦為後續探討治理因子、ESG 投資與資產定價之關係提供具體的研究方向。

警語

本文內容僅供學術研究與教育討論之用,所有分析與討論不構成任何形式之投資建議、投資招攬或買賣證券之建議。文中所提及之 ETF、指數或投資策略,均為說明研究背景與實務案例之目的,過去績效不代表未來報酬。投資人於進行任何投資決策前,應自行評估風險承受能力,並諮詢專業財務顧問。

AI 寫作輔助

本文在撰寫與編輯過程中,使用人工智慧工具作為語言潤飾、結構整理與學術表述輔助。所有研究架構、分析邏輯、文獻選擇與學術判斷,均由作者自行決定並負最終責任。AI 工具僅作為寫作輔助,未取代作者之研究判斷或學術貢獻。

參考資料

Catalyst. (2007). The bottom line: Corporate performance and women’s representation on boards. Catalyst.

World Inequality Report 2026.

Credit Suisse Research Institute. (2016). The CS gender 3000: The reward for change. Credit Suisse AG.

Hunt, V., Prince, S., Dixon-Fyle, S., & Yee, L. (2019). Diversity wins: How inclusion matters. Harvard Business Review.

State Street Global Advisors. (n.d.). SPDR SSGA Gender Diversity Index ETF (SHE) methodology and fund disclosures. State Street Global Advisors.