ETF雜談

重新理解指數化投資與全球配置

0. 引言:學生的無心插柳柳澄汁?

今天在課堂上,我請學生報告一下他們 Portfolio 裡的部位。有一組學生竟然放了 20% 的 VXUS。

我問他:「欸,你怎麼會選這檔?」

我原本以為他可能會侃侃而談什麼全球市值加權、市場效率、或者想壓日本、壓歐洲……

結果他一臉淡定:

「Oh… by accident.」(不小心的)

我真的不知道該先笑還是先哭。我把數據投到螢幕上給全班看:

VOO(美股)YTD 約 +15%

VXUS(非美)YTD 約 +28%

所以,趁著這位學生的「無心插柳」打開了話題,我也想把最近小夥伴和學生們問到的 Index ETF 相關問題,一次整理清楚。

1. VXUS 是什麼?它跟 VOO 的關係,以及兩者加起來是否等於 VT?

「VXUS 到底是什麼?它跟 VOO 有多重疊?VXUS + VOO 算不算 VT?」

先簡單定位:

VOO:追蹤 S&P 500,也就是美國大型股指數。

VXUS:追蹤「美國以外」的全球股票市場,包含已開發市場(歐洲、日本、澳洲等)加上新興市場(含中國、印度、台灣、韓國等)。

如果從指數構造的角度來看:

全球股市 ≈ 美國(VOO/VTI)+ 非美國(VXUS)

所以在結構上,VTI + VXUS 我們可以說是 VT 的拆解版本;

VOO 雖然只涵蓋大型股,但實務上「VOO + VXUS」的走勢已經非常接近 VT,一般投資人可以把它視為 VT 的近似組合。

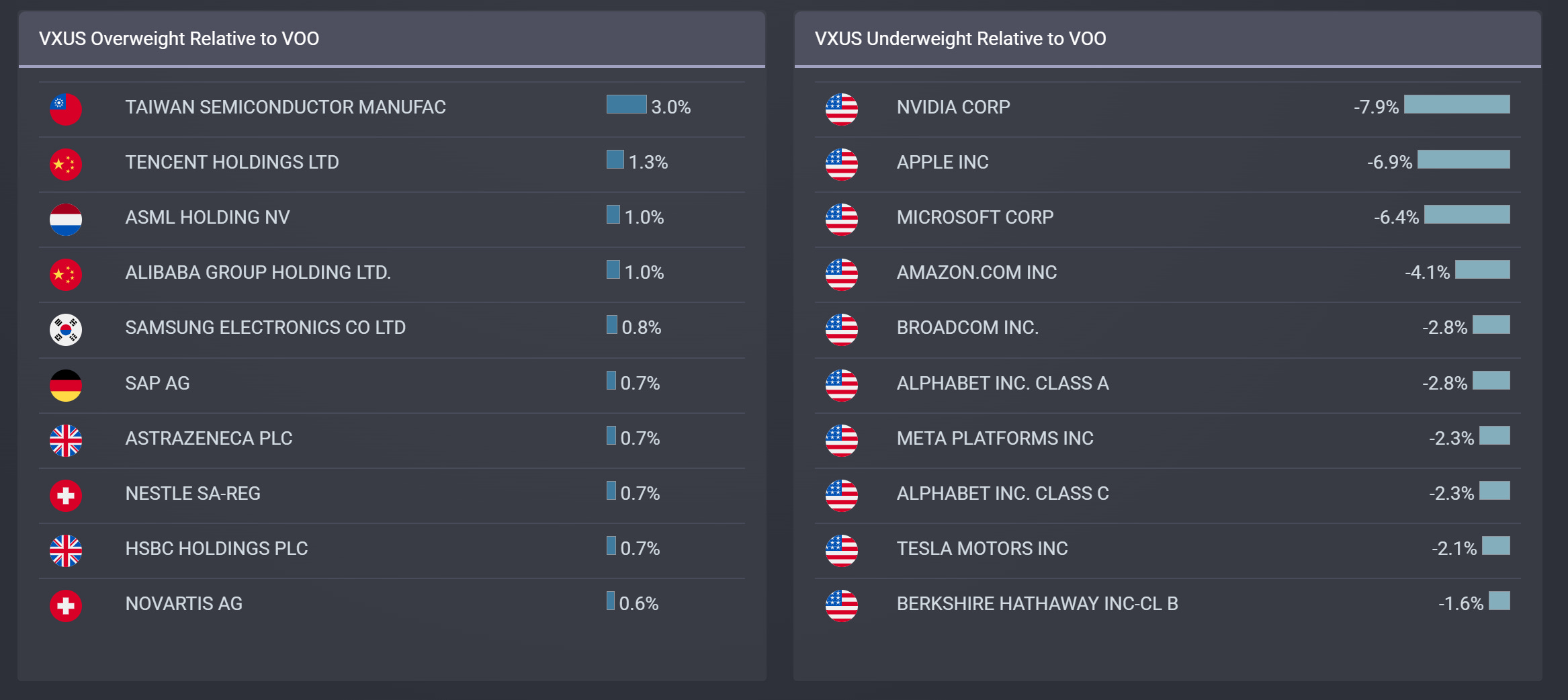

從那上圖可以看到:

VXUS 超配VOO:台積電、騰訊、阿里巴巴、ASML、三星、SAP、Nestlé、HSBC、Novartis…

VXUS 低配VOO:NVIDIA、Apple、Microsoft、Amazon、Broadcom、Alphabet、Meta、Tesla、Berkshire 等美股巨頭。

這裡有兩個重點:

相關性高,但持股結構非常不同。

VXUS 與 VOO 同樣是股市風險資產,長期相關性一定不低;但從超配/低配的列表可以看出,它把美國科技龍頭幾乎全部「讓出去」,換來的是歐洲日韓的大型企業與部分新興市場龍頭。VXUS 的角色,相當是「美國以外的世界」。

也就是說,當投資持有 VOO 時,VXUS 負責補上的,是全球其他經濟體、貨幣與產業結構──包括半導體供應鏈、歐洲醫藥與消費、日本製造、新興市場金融等等。

所以,如果問題是:

「VXUS 是什麼?和 VOO 的相關性及重疊性如何?兩者加起來是否等於 VT?」

我會這樣總結:

VXUS 是 非美國股市的市值加權籃子;

與 VOO 在「風險屬性」上高度相關,但在「前幾大持股與產業/地區配置」上高度互補;

VTI + VXUS 幾乎就是 VT;VOO + VXUS 也極為接近,只是少了部分美股中小型股。

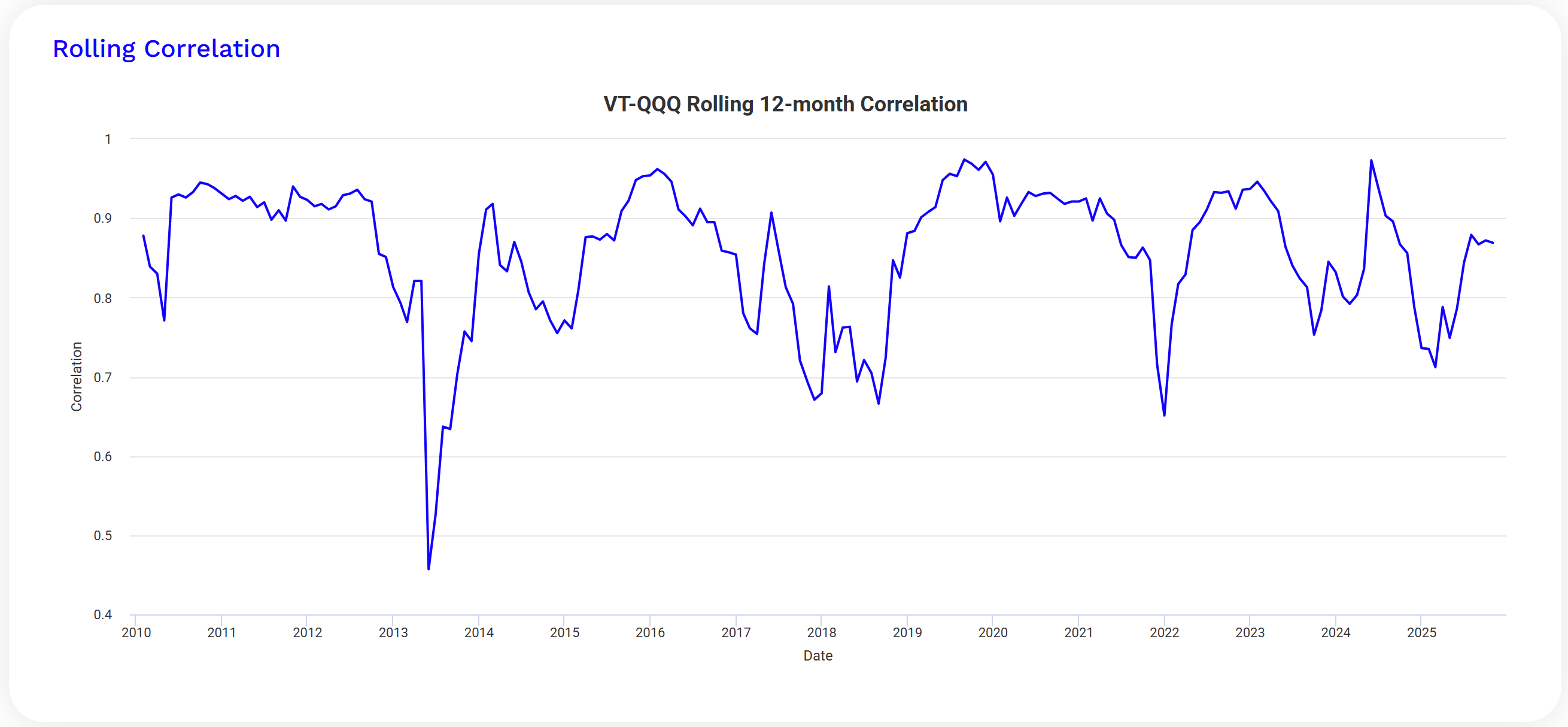

2. 從 QQQ 到 VT,分散效果到底有多少?

前幾天有個小夥伴問了:「從 QQQ 看 VT,這樣算不算真正的分散?」

我們先不急著下結論,先看數據。

上圖裡畫的是 VT–QQQ 的 12 個月滾動相關係數。過去十幾年,大部分時間都停留在 0.8–0.95 之間,偶爾掉到 0.7 以下,很快又彈回去。換句話說:

QQQ 跟 VT 的大部份的報酬走勢,其實是高度同步的。

這意味著什麼?

如果你對「分散」的期待是:當 QQQ 跌很多時,VT 可以完全不跟跌,甚至逆勢上漲,那麼從相關係數的角度來看,這樣的期待並不是那麼現實。兩者都在反映同一個「全球股市風險因子」,只是 VT 把持股拉得更廣,沒有那麼集中在美國大型成長股。

當然,這不代表從 QQQ 換到 VT 完全沒有意義。它實際上在做的事比較像:

把個別產業、少數幾檔科技巨頭的 集中風險攤平,但就像小夥觀察到的台灣科技業(尤其是台積電)很難和美國的供應鏈脫勾。

VT會增加一些金融、工業、能源、消費等傳統產業,以及非美國市場的權重

在極端情況(例如單一產業黑天鵝)時,跌幅是大有機會比 QQQ 溫和

所以,回答小夥那個原本的問題:

「由 QQQ 分散到 VT 的分散效果是不是沒有看起來那麼好?」

我的回答會是:

是,若你期待的是「走勢完全不一樣」的那種分散;

不是,若你要的是「降低單一產業與少數公司集中度」的那種分散。

3. 如果想避開中國,要用什麼樣的index ETF組合?

前陣子有個小夥伴提問的:

「我不想持有中國,但又不想完全放棄全球分散,那該怎麼配?」

在這個前提下,VT 和 VXUS 就都不符要求,因為它們都一定含有中國權重。

我們可能使用的組合是:

VTI 55% + VEA 30% + EMXC 15%

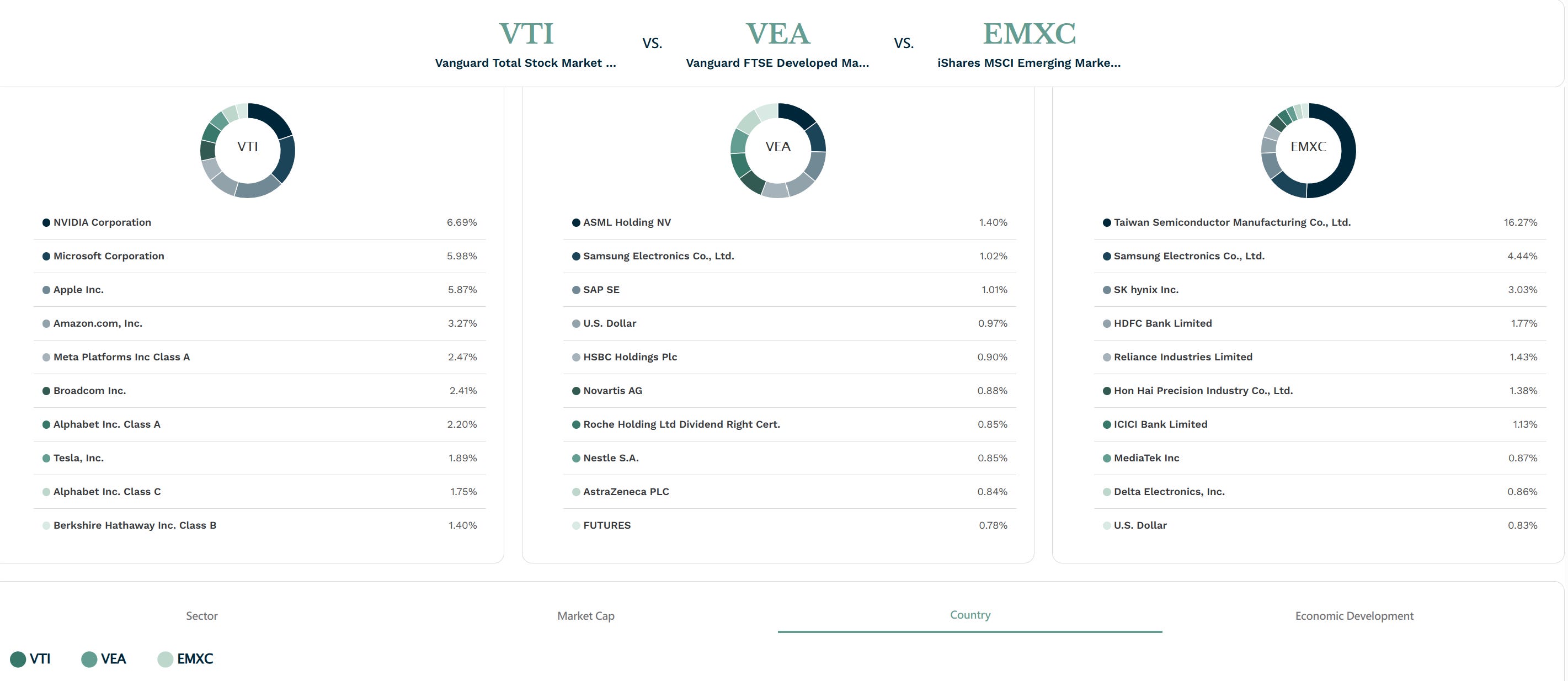

先拆解一下三檔 ETF 的角色:

VTI(Vanguard Total Stock Market ETF):美國全市場,核心母體。

VEA(Vanguard FTSE Developed Markets ETF):美國以外的「已開發市場」(歐洲、日本、澳洲等),不含新興市場。

EMXC(iShares MSCI Emerging Markets ex China ETF):新興市場,但剔除中國,也就是「EM ex-China」。

這個組合的直覺,其實就是:

「美國 + 歐日 + 新興市場 ex-China」≈ VT 去掉中國之後的近似版本

3.1. 相關性顯著下降:真正「分得開」的全球配置

從 VTI–VEA、VTI–EMXC、VEA–EMXC 的 rolling correlation 圖可以看到:

早期三者的相關性都在 0.8–0.9 上下,全球股市幾乎一體。

但 2024–2025 之後,相關性明顯滑落:

VTI–VEA 掉到約 0.3–0.5

VTI–EMXC 更低,甚至一度貼近 0.2

VEA–EMXC 也只在 0.5 左右

這代表什麼?代表美國、歐日、新興市場(不含中國)這三塊,已經開始走「景氣與政策節奏不同步」的路線。以分散觀點來看,這種相關性下降,是我們真正想要的分散:

不是只有「股票 vs 股票」,而是「不同區域、不同政策周期」的風險來源。

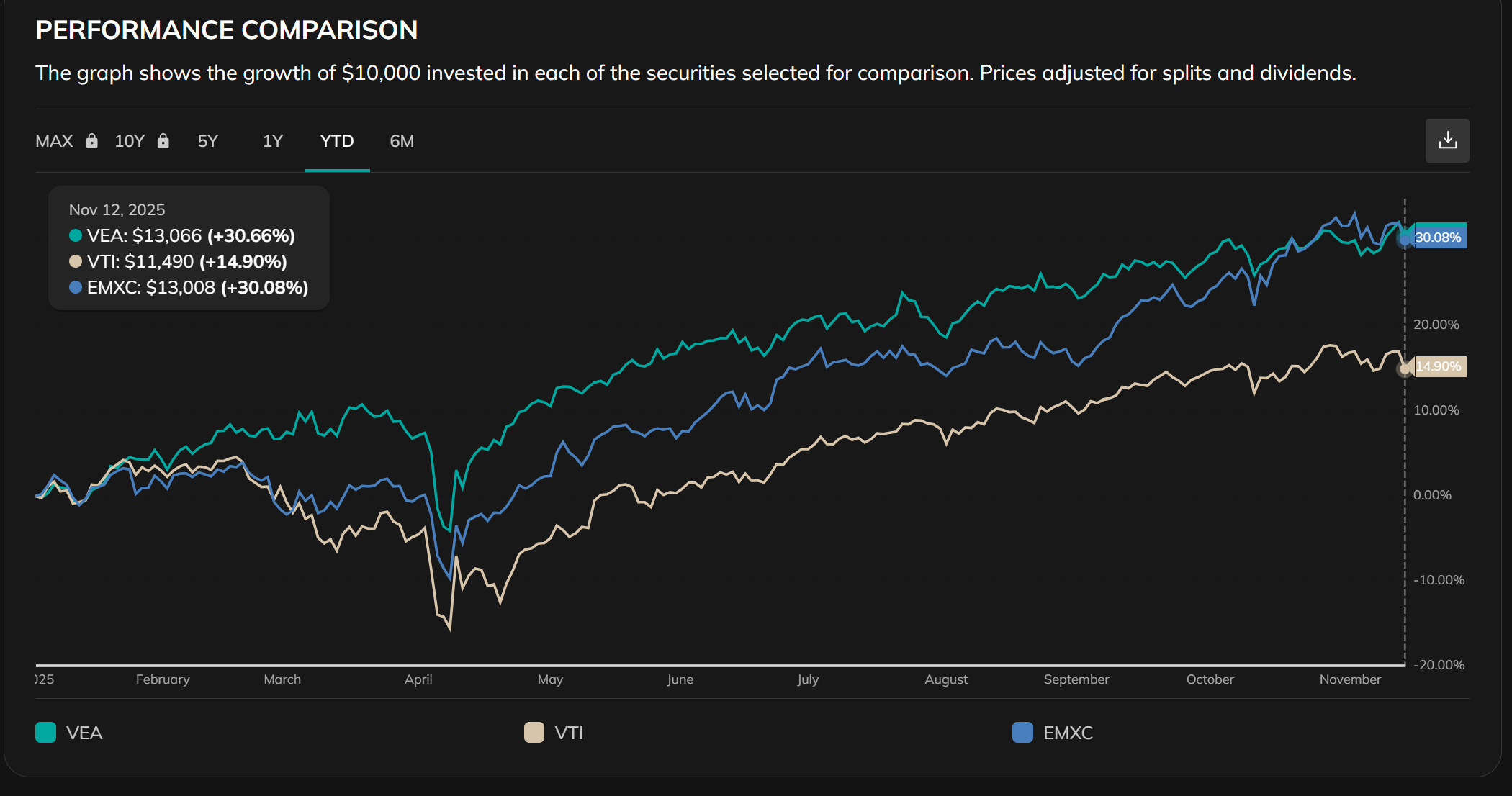

3.2. 2025 年的績效:非美國市場扮演關鍵補位角色

VEA 報酬約 +30.66%

EMXC 約 +30.08%

VTI 約 +14.9%

今年反而是美國表現落後,歐日與新興 ex-China 成為拉抬組合報酬的主力。如果只持有 VTI,投資人其實錯過了這一段國際市場的補漲。

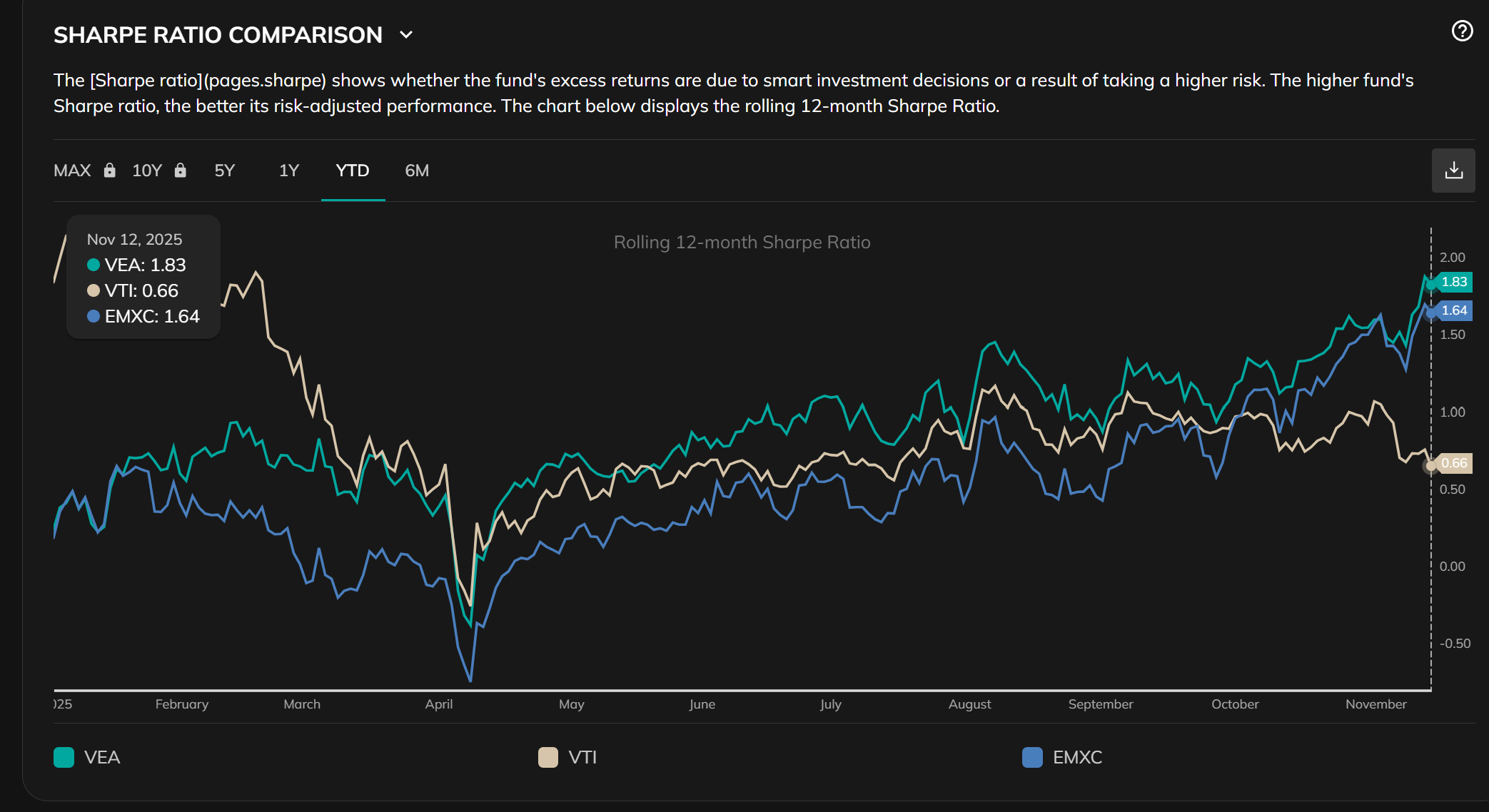

再看 Sharpe ratio 圖:

VEA 的 Sharpe 約 1.83

EMXC 約 1.64

VTI 只有約 0.66

也就是說,今年在風險調整後報酬上,歐日與新興 ex-China 的效率明顯優於美國。對一個長期投資人來說,這樣的結構性補位,其實會比「只壓美股」要來得更健康。

3.3. 成分股互補:產業與地區分布真正拉開

VTI:清一色 NVIDIA、Apple、Microsoft、Amazon、Meta、Tesla 等美國大型科技。

VEA:ASML、Samsung、SAP、Nestlé、Novartis、Roche、AstraZeneca 等歐日大企業與醫療、消費、工業。

EMXC:台積電、三星、SK Hynix、印度與東協銀行、台灣與韓國科技硬體。

這意味著:

VTI 提供的是「美元 + 美國內需 + 科技平台」

VEA 提供的是「歐元/日圓 + 製造與醫療 + 傳統消費」

EMXC 提供的是「亞洲半導體 + 印度與其他新興經濟成長故事」

三者之間的重疊度不高,與其說是彼此稀釋,不如說是共同拼出一張「去掉中國的世界地圖」。

3.4. 對「想避開中國」投資人的意義

在不持有中國資產的前提下,這個 55/30/15 組合做到幾件事:

保留了全球股市的大部分風險溢酬來源:美國、歐日、亞洲新興仍全部在列。

從結構上避開中國政策與制度風險。

利用相關性下滑與產業互補,獲得比單押美股更好的分散效果。

權重分配大致對應目前全球市值結構,只是略微提高了新興 ex-China 的比重,反映對成長性的期待。

4. 寫在最後

Index ETF 是非常好用的資產配置工具,它能讓投資人能夠用最小的決策成本,參與全球股市的整體成長。但其實某些指數的背後其實隱含了投資人對某些市場的看法:

你選 VOO,就是押注美國;你選 VXUS,就是相信國際市場;你選 EMXC,就是明確排除中國;你選 VEA,就是看重歐日反轉的機會。

如果你對市場沒有特別的觀點、也不想做地區配置,那麼——

VT 絕對是最好的選擇。

它是全球市值的縮影,也是長期投資最直覺、也最不容易犯錯的解法。

而如果你對世界有自己的偏好,例如「不想持有中國」或「想提高新興市場權重」,那麼更細部的組合(VTI/VEA/EMXC)就能幫你打造出一個「符合自己邏輯」的全球配置。重點不是選哪一檔,而是確保選擇背後投資邏輯有一致性。

警語

本篇內容為個人投資觀點與指數化資料分析,不構成投資建議。

市場報酬具有波動性,過去的數據不代表未來結果。

資產配置請依照個人財務狀況、風險承受度與投資目標自行判斷。

參考資料(圖表來源)

本篇所有圖表、ETF 資料與比較分析,引用來源包括:

VisualPortfolio(指數與 ETF 相關性

ETF.com(ETF 持股組成、國家/產業權重資料)

PortfolioLab(ETF 風險指標、Sharpe Ratio)

ETF Research(區域市場比較、成分股分布)

謝謝,這篇讀了3遍,也用工具看了實際ETF內容才知道可以這樣配置。謝謝~~~

謝謝詳細的解說!這裏提到的是股票ETF 的配置 請問資產配置下債券ETF -美國及全球的選項及配置可以怎麼思考及配置呢?

先前聽到飯Having 在阿琪博士的podcast上說過債卷是很複雜的 想要利用此分散風險並不是最理想的工具。如果理解錯誤麻煩改正。請問這是指債卷還是債卷ETF 像是BND。如果都是的話請問可以怎麼做更好的風險管理呢或是推薦的工具謝謝