為什麼台灣投資人開始關心 ETF 的「註冊地」?

美國 ETF 與愛爾蘭 ETF有差嗎?

0. 引言

過去投資人討論ETF,大多只討論追蹤哪個指數、費用率多少、流動性夠不夠、資產規模或績效表現等等。但近幾年,越來越多台灣投資人開始往前多問了一個問題:

「這檔 ETF,是註冊在哪個國家?」其實這不是鑽牛角尖,而是當投資金額與持有時間拉長後,投資人會發現註冊地會直接影響稅務結構、資產傳承風險,以及長期淨報酬。

本文將站在「台灣投資人、非美國稅務身分」的角度,系統性比較 美國註冊 ETF 與 愛爾蘭註冊(UCITS)ETF 的差異,並以 VT 與 IWDA 這兩檔同樣追蹤全球股票市場的 ETF 作為實際例子。文的下半段則是討論幾個台灣投資人熟悉的美版ETF及愛爾蘭版ETF

1. 非美國稅務身分,結論才會成立

為什麼「你是誰」比「買什麼」更重要?其實我們在討論所有稅務與制度比較,都有一個隱含前提:投資人具有的稅務身份。所以,本文的結論,僅適用於:

非美國公民或非美國稅務居民

如果你是美國人或有美國稅務身分,那麼愛爾蘭版的ETF 就幾乎沒有本文提到相對於美版的優勢。但對多數台灣投資人而言,ETF 的註冊地,本質上就是稅務結構的選擇。

1.1. 為什麼同樣的股利,有人拿 7,有人拿 8.5?

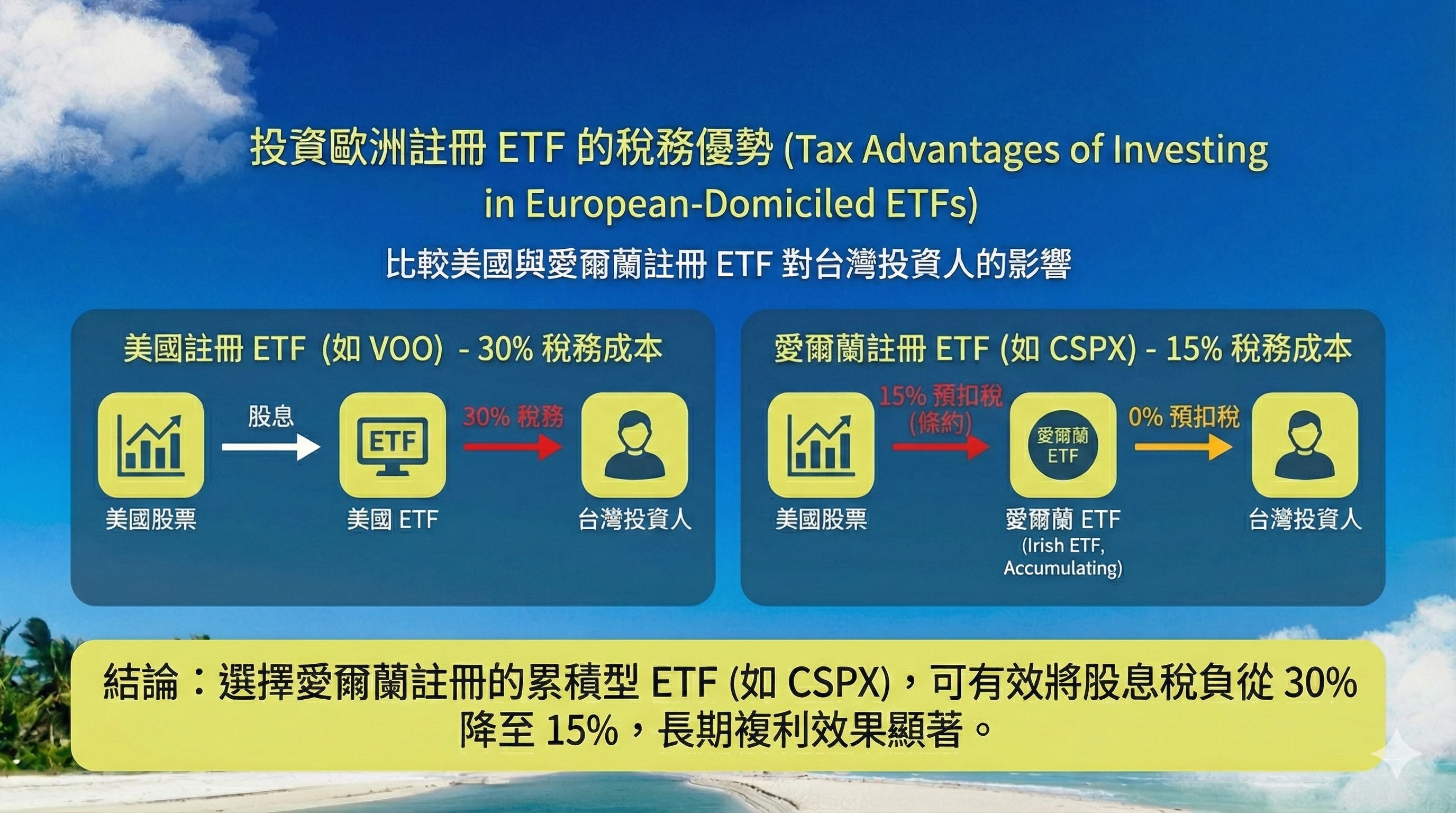

一般人談到美版與愛爾蘭 ETF 的差異,最常被提到的就是「股利預扣稅」。但如果只記得「美國 30%、愛爾蘭 15%」,其實很容易誤解真正的機制。

美國註冊 ETF:稅在「ETF → 投資人」這一層

1. ETF 收到美國公司股息時的稅務(基金層級)

當 VT 持有的美國公司(如 Apple)發放股息給 ETF 時,Vanguard 作為美國註冊基金,被視為「美國稅務實體」,因此免除預扣稅(0% 稅率)。這是美國國內稅法的優惠,股息在基金內部流轉無稅負。

所以稅負並未「消失」,而是延後到 ETF 將股息分派(或再投資)給投資人時才觸發。這讓 ETF 能高效運作,但對投資人來說,意味著稅務責任最終落回個人。舉例:VT 收到 $100 Apple 股息,基金內無稅,維持完整金額用於分派或再投資。

2. 分配型 ETF(如 VT)分派股息給台灣投資人時的稅務(投資人層級)

VT 是分配型 ETF,每年會將淨股息分派給投資人。此時,美國政府對非美國居民(如台灣投資人)直接預扣 30% 股息稅(Withholding Tax)。因為台灣與美國無雙邊稅務協定(Tax Treaty),無法減免至 15% 等較低稅率。

預扣稅在股息「支付」給您的那一刻發生,券商(如 Interactive Brokers)會自動扣除並匯報給 IRS(透過 Form 1042-S)。投資人收到的就是淨額,例如 $100 股息扣 30% 後剩 $70。在台灣,投資人需申報此筆為海外所得(稅率 5.5%~40%,視綜合所得稅級而定),但可申請外國稅額抵扣(Foreign Tax Credit),抵扣已繳的 30% 美國稅,避免雙重課稅。實際淨稅負可能降至台灣稅率(例如,若您的稅級為 20%,則總稅負約 20%,因 30% 已抵扣)。這確實是「延後到收到錢的那一刻」,但無法完全規避。

3. 累積型 ETF 的稅務差異:稅負更進一步「延後」

累積型 ETF 將股息自動再投資於基金內,無「支付」給投資人,因此美國不會立即預扣 30% 股息稅(稅率 0%)。稅負延後至您賣出 ETF 時,轉為資本利得(Capital Gains Tax)。對非美國居民,美國資本利得通常免稅(無預扣),這提供更大的稅務延遲優勢,尤其適合長期持有:再投資的股息可產生複利成長,而非每年扣稅。舉例:$100 股息再投資,無稅直到賣出時計算利得(稅基 = 賣出價 - 買入價,包括再投資部分)。缺點是無法每年領取現金,但總回報往往更高(研究顯示,累積型可多出 1-2% 年化收益,因稅務延遲)。

2025 年最新更新:美台稅務協定進展

目前,台灣投資人對美國股息的預扣稅率仍維持 30%,因美台無正式稅務協定。 然而,美台雙稅法案(H.R. 33,United States-Taiwan Expedited Double-Tax Relief Act)已於 2025 年 1 月 15 日由眾議院以 423-1 票通過,並在參議院金融委員會推進(包括 11 月聽證與 12 月日程討論)。 若法案最終簽署成法並實施,股息稅率可能降至 15%,大幅優化 美版 ETF 像VT的稅務效率。建議密切關注 IRS 與財政部公告;若您是高額投資者,可考慮暫時轉向愛爾蘭註冊的累積型 ETF(如 VWCE),其 ETF 層級稅率已為 15%(美愛稅務協定)。

點擊連結:台美雙稅法案財政部公告

愛爾蘭註冊 ETF:稅在「公司 → ETF」這一層就先扣了

如果是愛爾蘭註冊的 ETF(例如 IWDA),流程則完全不同。

1. 美國公司發放股息給愛爾蘭 ETF 時的稅務(基金層級)

當IWDA持有的美國公司(如 Apple)發放股息給 ETF 時,美國政府依據美愛稅務協定,對愛爾蘭註冊基金預扣15% 股息稅(Withholding Tax),而非標準的 30%。 這是 1997 年簽訂的協定規定,2025 年無變動,適用於合格 UCITS 基金如IWDA。稅負在源頭扣除,讓 ETF 收到淨股息(例如 $100 股息扣 15% 後剩 $85)。

這優於美國註冊 ETF(如 VT)的 0% 基金層級稅但後續 30% 投資人層級稅。愛爾蘭基金本身免公司稅(0%),進一步提升效率。IWDA 作為累積型 ETF,會將此淨股息自動再投資於基金 NAV(淨資產價值),無需分派現金。

2. 愛爾蘭 ETF 分配收益或反映在 NAV 中時的稅務(投資人層級)

當 ETF 將收益分派(分配型)或再投資(累積型,如 IWDA)給台灣投資人時,無額外的愛爾蘭預扣稅(0%)。美國稅已在 ETF 層級結清,愛爾蘭對非居民投資者的股息分派或資本利得免預扣稅。

1.2. 這 15% 的差異,會轉化成多少報酬?

假設股息殖利率為 2%:

美國 ETF:

實際可留存約 1.4%愛爾蘭 ETF:

實際可留存約 1.7%

差距約 0.3% / 年。

這不是短期交易者會在意的數字,但對長期、被動、累積型投資人而言,這小小的差異會隨時間放大的差異。

2. 遺產稅比較:這是結構性風險

為什麼有些人寧願多花手續費,也要買 UCITS ETF?股利稅影響的是「每年少拿一點」,但如果考慮遺產稅影響則是,是 「某一天會不會一次出現巨大不確定性」。

美國註冊 ETF 的遺產稅

對非美國人或稅務身份的投資人而言:

美國資產免稅額僅 6 萬美元

超過部分,理論上需進入美國遺產稅程序

這並不代表每個人都一定會被課到,但它是一個制度上無法忽略的極端風險。

愛爾蘭註冊 ETF:對非居民不課遺產稅

但愛爾蘭的 UCITS ETF 對非居民投資人(如台灣人):

不課遺產稅

不課贈與稅

這也是為什麼在跨國資產配置中,愛爾蘭 ETF 常被視為用來承接美國市場曝險,但避開美國遺產稅體系。

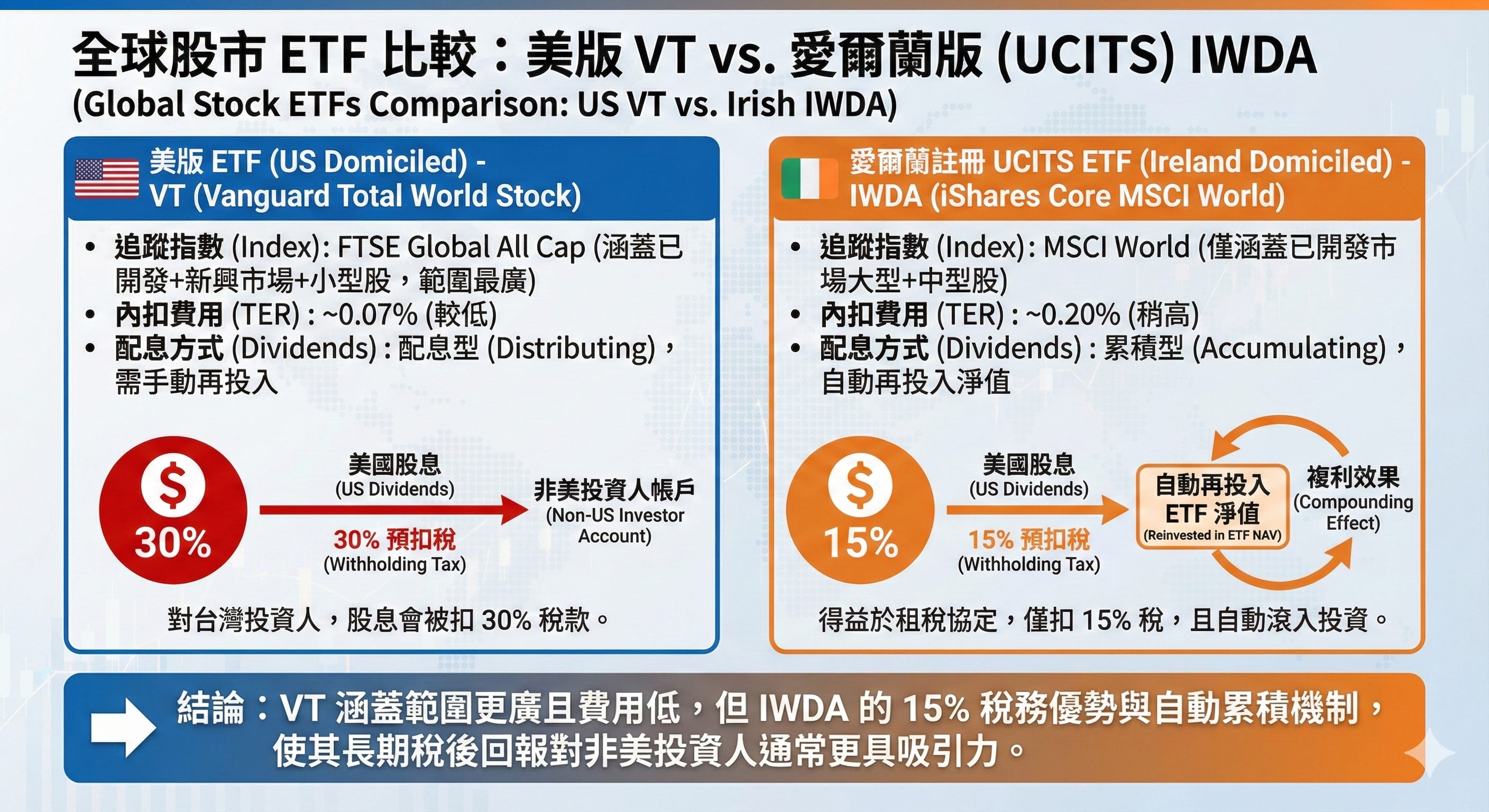

3. VT vs IWDA,看起來差不多,差異從哪來?

如果追蹤同一個全球股票市場,為什麼報酬還是不同?VT 與 IWDA其實本質上都在投資同一個市場:即持有全球股票市場。長期來看,兩者走勢高度一致,但細看會發現

IWDA 的長期淨值表現,往往略優於 VT。這個差異,主要來自三個結構性原因。

3.1. 股利稅結構的長期累積效果

VT 的股利在發放給投資人時被扣 30%,IWDA 的股利只在基金內被扣 15%。即便股息不是報酬的主要來源,這個差異仍會逐年反映在淨值成長上。

3.2. 累積型 ETF 的再投資摩擦較低

VT 是配息型 ETF,股利會被發放、被扣稅、再由投資人自行處理。IWDA 則是累積型 ETF,股利直接留在基金內再投資。在理論世界中兩者等價,但在現實世界裡,少一層動作,通常就少一層摩擦。

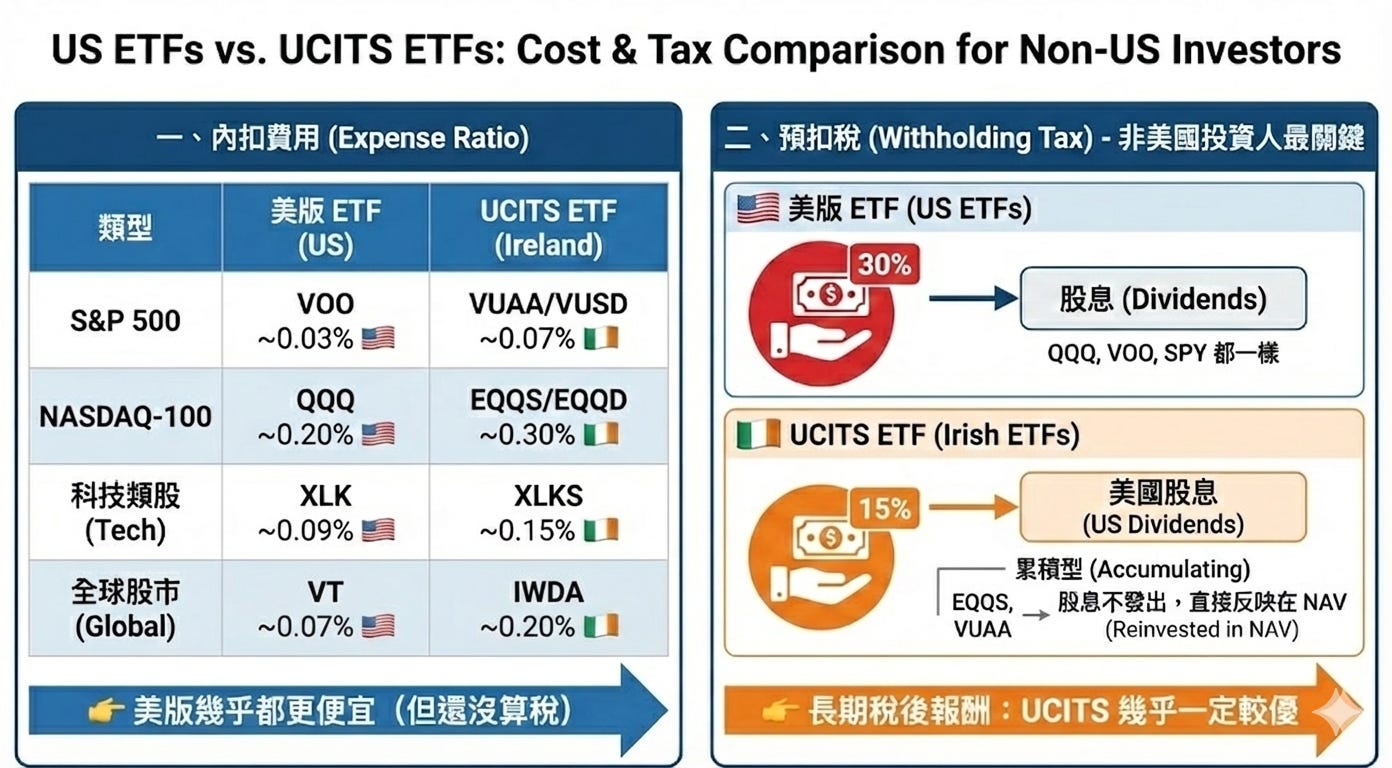

4. 美版熱門ETF和相近愛爾蘭版ETF比較

備註

EQQS = 累積型、EQQD = 配息型(內容與 QQQ 相同)

VUAA = 累積型,VUSD = 配息型

EQQS 和 EQQD 都是 Invesco 發行的 UCITS ETF,兩者均透過合成複製(swap)方式追蹤 NASDAQ-100 指數,投資標的為美國科技股為主的 100 檔大型非金融股(如 Apple、Microsoft、NVIDIA 等)。它們的主要差異在於股息處理方式:EQQS 為累積型(Accumulating,Acc),股息自動再投資;EQQD 為派息型(Distributing,Dist 或 Income,Inc),股息定期派發給投資人。

美版費用平均低 0.05–0.10%,但這僅佔投資組合的 0.1–0.3% 年成本。長期持有下,稅務影響更顯著。

4.1. 預扣稅(Withholding Tax)比較:非美國投資人視角

這是 UCITS 的最大優勢,源於愛爾蘭(或盧森堡)與美國的稅務條約。

🇺🇸 美版 ETF (如 VOO、QQQ、SPY):

美國股息預扣稅:30%(無條約減免,除非個人申請 W-8BEN 表格,但仍限 30%)。

影響:股息直接扣稅,降低淨收入。舉例:若年股息 2%,稅後僅 1.4%。

🇮🇪 UCITS ETF (如 EQQS、VUAA):

美國股息預扣稅:15%(透過愛爾蘭條約自動適用)。

累積型(Acc,如 EQQS/VUAA):股息不派發,直接再投資至 NAV,避免額外稅負延遲。

派息型(Dist):稅後股息派發,但仍優於美版。

👉 長期稅後報酬:UCITS 通常勝出 0.3–0.5% 年化(視股息率而定)。例如,假設 S&P 500 年股息 1.5%,美版稅後淨貢獻 1.05%,UCITS 則為 1.275%——複利下,10 年差距可達 5–10%。若您是台灣投資人,還需考量本地稅(綜所稅),建議咨詢稅務顧問。

寫在最後

指數相同的情況下,歐版 UCITS ETF 與美版 ETF 在成分股與投資內容上幾乎沒有差異,本質上承擔的是同一組市場風險與報酬來源。真正的差別在於「怎麼課稅和累積」。

美版 ETF 的優勢在於內扣費用較低、流動性極佳,但對非美國投資人而言,股息需承擔 30% 的預扣稅,長期下來會持續侵蝕複利效果。

相較之下,歐洲註冊的 UCITS ETF 受惠於稅務協定,美股股息僅在 ETF 層級課 15% 稅,且多為累積型(Acc)設計,股息不發放、直接反映在淨值中,複利效率更高。

因此,對多數非美國投資人而言,若是以長期持有與資產累積為目標,選擇 UCITS ETF 通常比美版 ETF 更合理,也更符合稅後報酬最大化的原則。

警語:

本文內容僅供教育與資訊分享之用,不構成任何投資建議或投資招攬。投資有風險,過去績效不代表未來報酬,投資前請自行評估風險,並諮詢專業意見。

AI 寫作揭示:

本文部分圖表內容經由人工智慧輔助整理與撰寫,由作者進行審閱、校對與最終定稿。

謝謝分享很有幫助,希望有機會可以也了解當如果是國際學生但是美國稅務居民(如果沒認知錯誤的話是在美國待超過五年以上)需要在買ETF考慮的稅務問題。或是如有相關資源可以了解麻煩Having 分享

一樣在美股市場能買到嗎?