槓桿 ETF 適不適合長期投資?

從 Merton 模型、LETF 論文到台灣三檔正二 ETF 的實證觀察

0.引言

最近在寫LETF的學術論文,這是一個非常有趣的金融商品,因為在投資市場中,幾乎沒有任何產品像「槓桿型 ETF(Leveraged ETF, LETF)」一樣,長期處於高度爭議的地位。一派認為,LETF 是散戶最容易誤用的金融商品。因為它具有:

每日再平衡(Daily Rebalancing)

波動率耗損(Volatility Drag)

Beta Slippage(即正二ETF的表現不是底層指數的兩倍)

管理費與借貸成本

長期複利偏離

因此「絕對不適合長期持有」。

但另一派則又認為,整個市場其實長期低估了 LETF 在「生命週期投資(Lifecycle Investing)」中的價值。尤其對年輕投資人而言,由於未來的人力資本(Human Capital)遠大於目前金融資產,理論上本來就應該承擔更高市場曝險,而 LETF 只是讓這件事更容易實現的工具。

所以本文討論這場學術及實務爭論的核心,其實不是「LETF 好不好」

而是我想藉著本文討論看看:「在什麼條件下,LETF 才適合長期持有?」

近期 Tilburg University 與 Netspar 的研究:《Daily Leverage and Long-Term Investing Using Leveraged Exchange Traded Funds》試圖重新回答這個問題。

作者認為,過去市場對 LETF 的批評,多半集中在:

波動率耗損

Beta Slippage

長期複利偏離

但這些問題,很多其實是「對槓桿本身的誤解」,這不一定是 LETF 的獨有缺陷。

1. Merton 模型:為什麼年輕人理論上本來就該「超額曝險」?

這篇論文的理論基礎,來自經典的 Merton(1971)動態投資組合模型。在 Merton 模型中,最佳市場曝險比例為:

其中:

μ−r:市場風險溢酬

σ:市場波動率

γ:風險趨避程度

當投資人:

風險承受度較高(γ項)

年輕

人力資本占總財富比重極高

最佳市場曝險甚至可能超過 100%。這也是「Lifecycle Investing」學派的核心概念:年輕人的真正資產不是現金,而是未來 30 年的薪資現金流。因此:

金融資產虧損可以重新累積

但若年輕時市場曝險不足

反而可能錯過最重要的資本成長期

問題在於傳統市場若要超過 100% 曝險,通常必須:

融資

保證金交易

借貸

而這會導致:

Margin Call

強制平倉

負財富風險

所以LETF這產品 的出現,某種程度上解決了以上的問題。

2. LETF 最大的誤解

金融市場及傳統學術最常見的反對理由是:槓桿 ETF 有波動率耗損,因此不能長期持有。但本篇論文作者認為,很多人其實誤解了這件事。作者指出:波動率耗損(Volatility Decay)並不是 LETF 的特殊缺陷,而是「任何槓桿」都必然存在的數學結果。

因為在幾何布朗運動(GBM)中:

當槓桿倍數越高(β)及波動率(σ)時,長期(t)複利成長率(Lt:價值)就越容易被侵蝕。但重點在於:這並不代表 LETF 一定輸。

如果市場:

長期趨勢向上

波動率不過高

牛市持續時間夠長

LETF 仍可能創造極高長期複利。論文中引用的美國市場資料顯示,在過去 15 年:

1x ETF 約成長 7.31 倍

2x ETF 約成長 21.4 倍

3x ETF 約成長 38.99 倍

這其實與市場大眾印象非常不同。真正的問題不是「槓桿 ETF 能不能長抱」;重點是:「投資人能不能承受它的尾部風險與巨大回撤。」

3. 論文最重要的發現:最佳槓桿其實對成本不敏感

這篇論文最有趣的地方,在於作者把:

管理費

借貸成本

Tracking Error

槓桿限制

全部納入 Merton 動態最佳化框架。結果發現最佳槓桿比例對典型 LETF 成本其實「相當不敏感」。換句話說:很多投資人極度在意:

管理費 1%

槓桿成本

Tracking Error

但長期真正影響結果的,反而是以下這些因子:

市場方向(最為重要)

波動率

是否遭遇長熊市(決定報酬的重要因子)

而不是費用本身。

作者甚至指出「天真策略(直接使用截斷版 Merton 比例)」與「精算摩擦成本的複雜策略」,最終績效差異其實非常小。這其實是一個很重要的結論。因為它意味著:LETF 長期績效的核心,並不在於“微調成本”,而在於“控制波動與避免極端崩盤”。

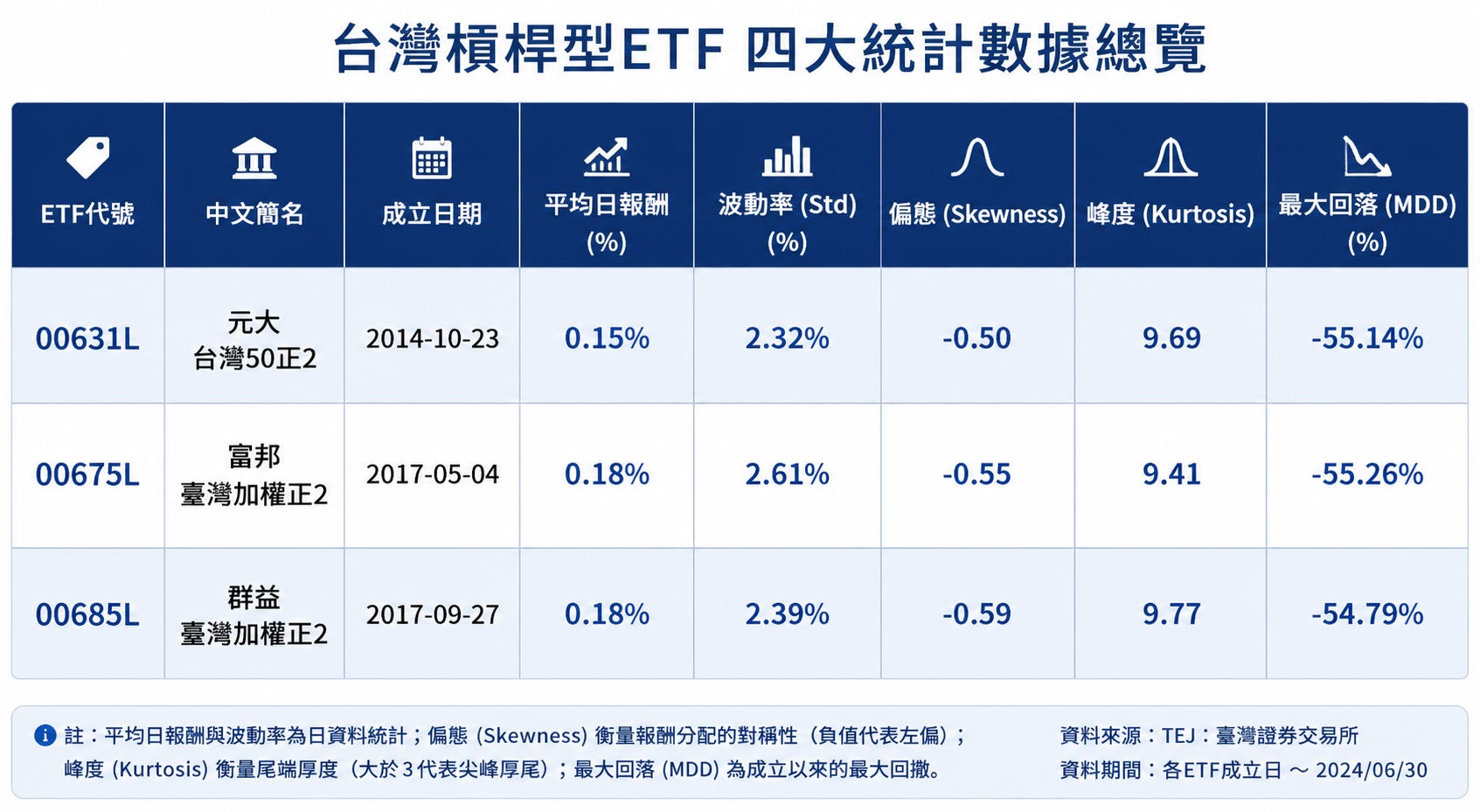

3.1. 台灣三檔正二 ETF:結果其實與論文非常一致

如果把這篇論文放到台灣市場,我們會發現的長期特徵與論文非常接近:

00631L

00675L

00685L

我們先前對三檔 ETF 做的實證統計如下:這裡有幾個非常關鍵的現象。

A. 高峰度(Fat Tail)

三檔 ETF 的 Kurtosis 都接近 10。代表:

尾部風險遠高於常態分布

極端行情影響巨大

這與論文中:

「LETF Crash Risk」的討論高度一致。

B. 左偏態(Negative Skew)

所有 ETF 都呈現負偏態,這統計值代表:

上漲通常較平穩

下跌時容易急殺

這是槓桿 ETF 的典型特徵。

C. 最大回落超過 50%

這是最重要的一點但很容易被忽略,很多人似乎只看到:

長期 CAGR為高報酬(動輒30%)

卻忽略:

中間過程可能腰斬

而論文其實明確指出:中度風險趨避投資人,對這種尾部風險會產生巨大負效用,因此不適合過高槓桿。

若投資人分別在三檔台灣正二 ETF 成立初期投入 10,000 元並一路持有至今,其長期複利效果其實相當驚人。成立最早的 00631L,自 2014 年成立以來,資產已成長約 34.08 倍,等同於 10,000 元最終累積至約 340,838 元;00685L 雖成立較晚,但受惠於近年 AI 與台股科技多頭行情,累積成長仍高達 24.73 倍,10,000 元約可增至 247,295 元。

若進一步換算成年化報酬率(CAGR),00631L 約為 35.7%,00685L 更高達 45.0%,即使波動率與最大回撤明顯高於一般 ETF,其長期複利能力仍遠超市場多數傳統資產。這也說明了一件很重要的事情:在長期多頭市場中,只要波動沒有失控,槓桿 ETF 的複利效果仍可能大幅超過波動率耗損(Volatility Drag)所造成的侵蝕。

3.2. 那麼LETF 到底適合誰?

最後,我們可以回到最根本的問題:LETF 到底適不適合長期投資?答案其實不是只有 Yes / No。應該是我們思考這樣的產品適合族群:

適合:

年輕

高風險承受度

有穩定人力資本

能承受 50% 以上回撤

能動態調整槓桿

不會在崩盤中停損

不適合:

接近退休

依賴金融資產現金流

無法承受巨大 drawdown

把槓桿 ETF 當「穩定長投工具」

風險揭露

本文僅供研究與教育討論,不構成任何投資建議。槓桿型 ETF(LETFs)具有高波動、高回撤與複利路徑依賴特性,長期績效可能受到波動率耗損、槓桿倍數、管理費、追蹤誤差與市場 regime 顯著影響。歷史績效不代表未來報酬,投資前請審慎評估自身風險承受能力。

另需注意,本文引用之《Daily Leverage and Long-Term Investing Using Leveraged Exchange Traded Funds》仍屬初步研究(preliminary research),相關模型與結論仍有進一步驗證與討論空間。

參考資料

Merton (1971), Optimum Consumption and Portfolio Rules in a Continuous-Time Model

Avellaneda & Zhang (2010), Path-Dependence of Leveraged ETF Returns

Tilburg University / Netspar, Daily Leverage and Long-Term Investing Using Leveraged Exchange Traded Funds

Investing.com Historical ETF Data

TWSE ETF 公開資訊

AI 寫作輔助揭露

本文部分內容使用生成式 AI協助進行文獻整理、數據分析、圖表製作與文字潤飾;最終觀點與研究判斷仍由作者獨立完成。