愛爾蘭版ETF後續討論

VT vs VWRA vs IWDA 同樣是全球股票 ETF,為什麼長期結果還是不同?

0. 前言

昨天Po文意外引起小夥伴較多的討論:「VT 是全球市場最完整的 ETF,那為什麼會拿 IWDA 來當比較對象?為什麼不是 VWRA?」這個問題但背後真正牽涉的,其實是 指數設計、資本流向、以及長期報酬來源的結構性差異。所以本篇文試著從 指數層級、績效與風險、因子結構,以及實際投資行為 出發,把三檔常被放在同一個籃子裡的「全球 ETF」,拆開來看它們真正的差異。

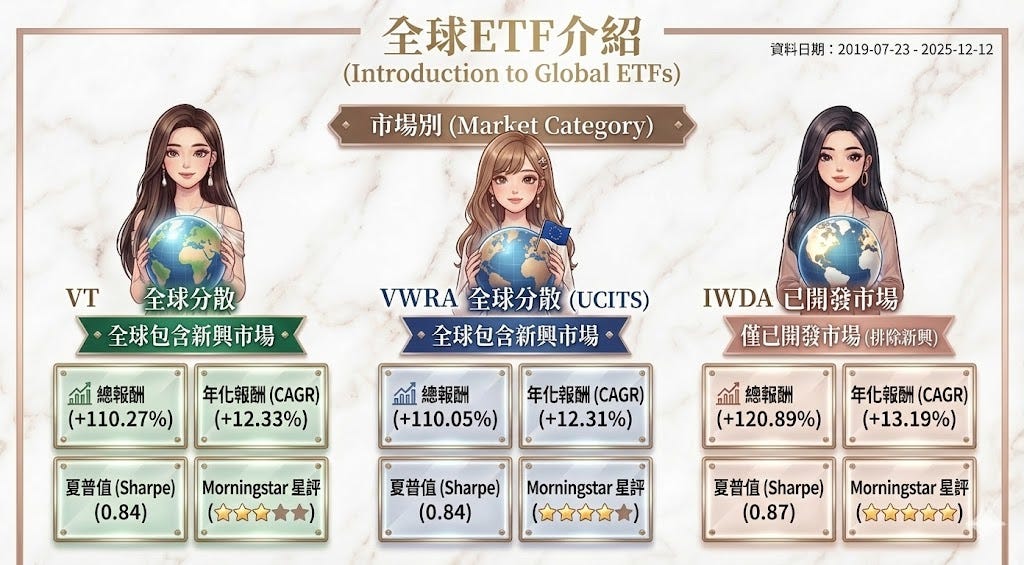

1. 基本資料簡述

VT — Vanguard Total World Stock ETF

發行者:Vanguard

發行時間:2008

註冊地:美國

追蹤指數:FTSE Global All Cap(含已開發+新興市場,含小型股)

費用率:0.06%

配息型態:配息型

Morningstar 星評:★★★★

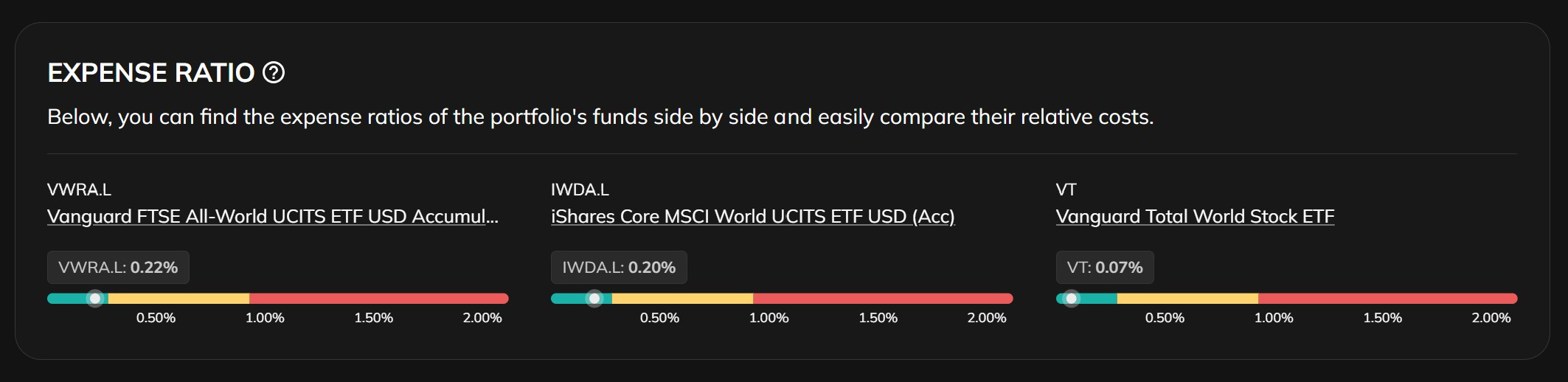

VWRA — Vanguard FTSE All-World UCITS ETF(Acc)

發行者:Vanguard

發行時間:2019

註冊地:愛爾蘭(UCITS)

追蹤指數:FTSE All-World(已開發+新興市場,不含小型股)

費用率:0.22%

配息型態:累積型

Morningstar 星評:★★★★

IWDA — iShares Core MSCI World UCITS ETF(Acc)

發行者:BlackRock(iShares)

發行時間:2009

註冊地:愛爾蘭(UCITS)

追蹤指數:MSCI World(僅已開發市場)

費用率:0.20%

配息型態:累積型

Morningstar 星評:★★★★★(好想用紅標!!)

1.1 從基本資料看三檔全球ETF

VT 完勝在 市場涵蓋最完整、費用率最低,直接追蹤 FTSE Global All Cap Index,一次納入已開發+新興市場、大小型股,是最接近「全球股市總市值」的配置方式。

VWRA 本質上是 「全球市場的 UCITS 版本」,同樣追蹤 FTSE 全球指數體系,投資範圍與 VT 高度相近(非完全),但在稅務與註冊地設計上,更符合非美國投資人的長期持有需求。

IWDA 則是最純粹的 「已開發市場核心配置」,追蹤 MSCI World Index,不包含新興市場,適合作為核心部位,若不想錯過新興市場則再搭配相關EM ETF 進行配置。

從「指數層級」來看,三者的投資範圍差異其實非常大: 是否涵蓋新興市場、是否納入小型股、以及對全球市值結構的還原程度。這也意味著,它們在長期風險、波動來源與報酬驅動因子上,本來就不會完全一樣。

2. 績效與風險比較

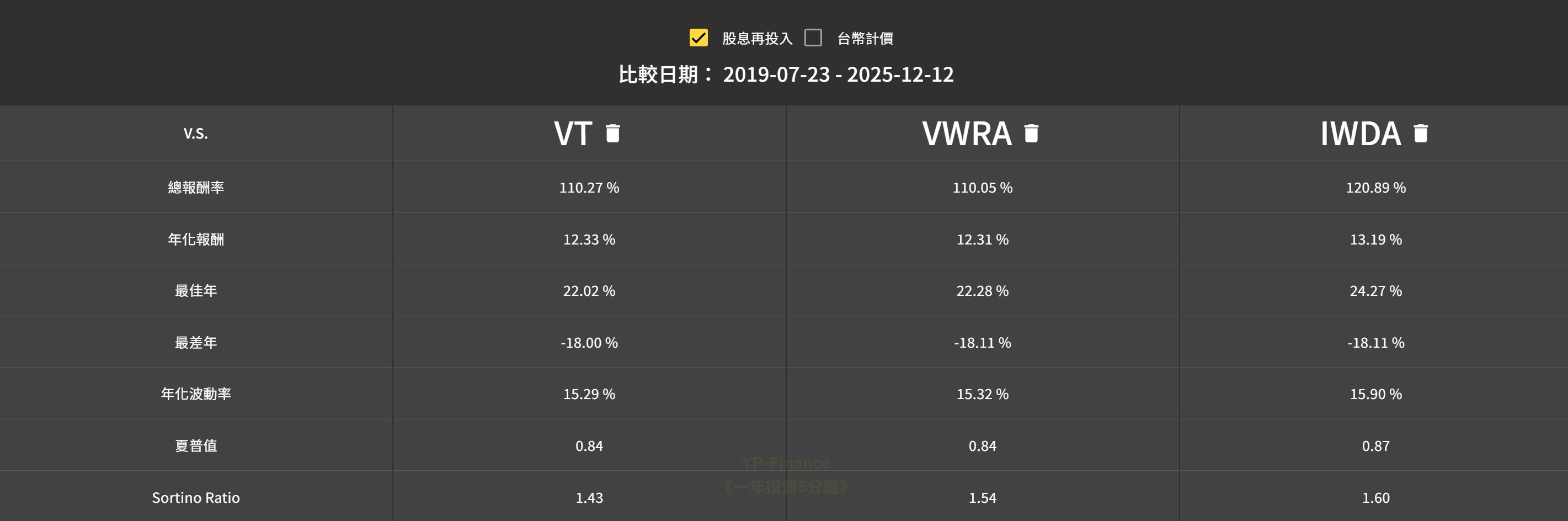

2.1. 報酬表現 (2019-7-23 ~2025-12-12,資料來源:YP指投網)

總報酬

VT:約 110%

VWRA:約 110%

IWDA:約 121%

年化報酬

VT:12.3%

VWRA:12.3%

IWDA:13.2%

乍看之下,三者走勢高度一致,但 IWDA 在近年表現略勝。

2.2. 風險調整後報酬

年化波動率

VT:15.3%

VWRA:15.3%

IWDA:15.9%

Sharpe Ratio

VT:0.84

VWRA:0.84

IWDA:0.87

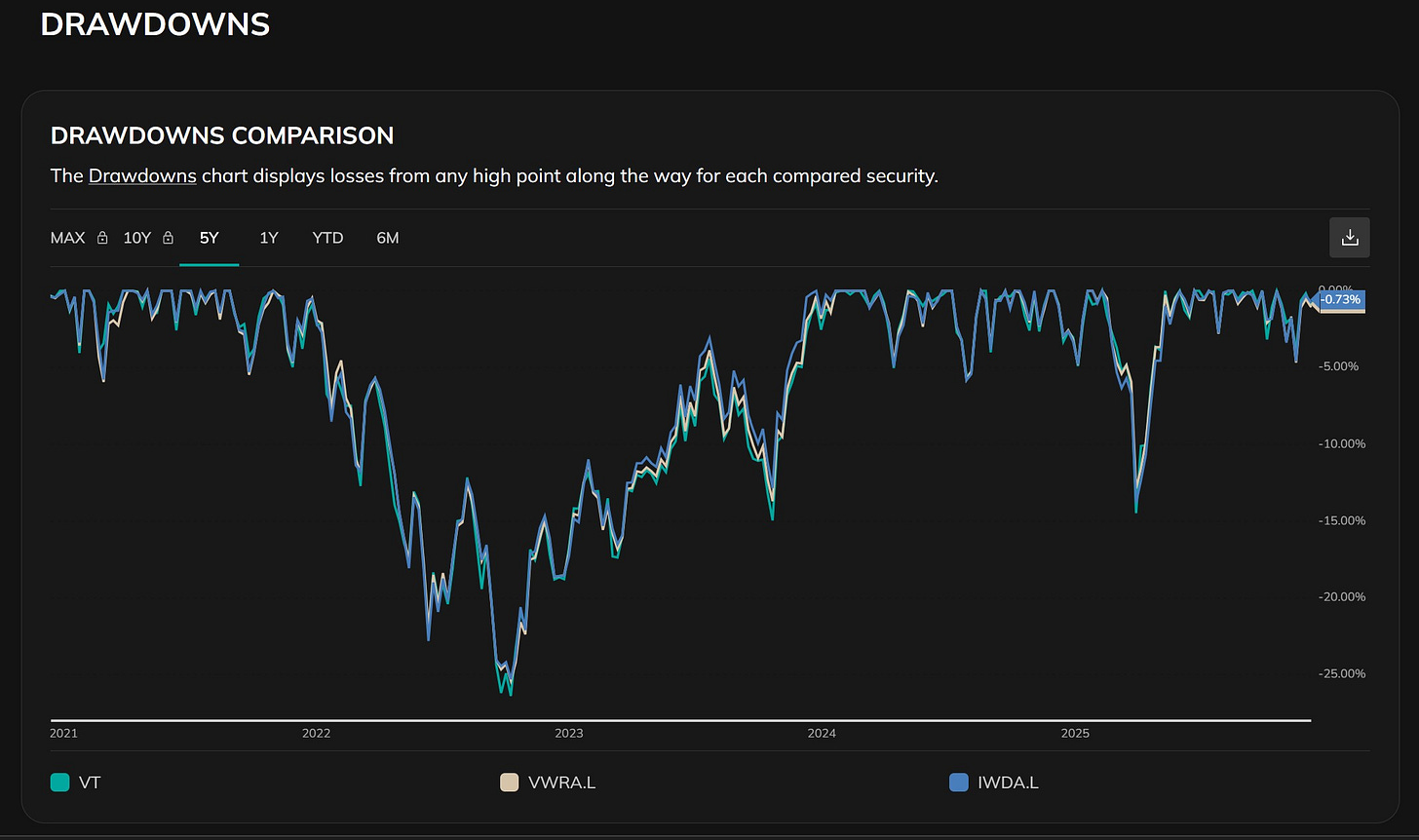

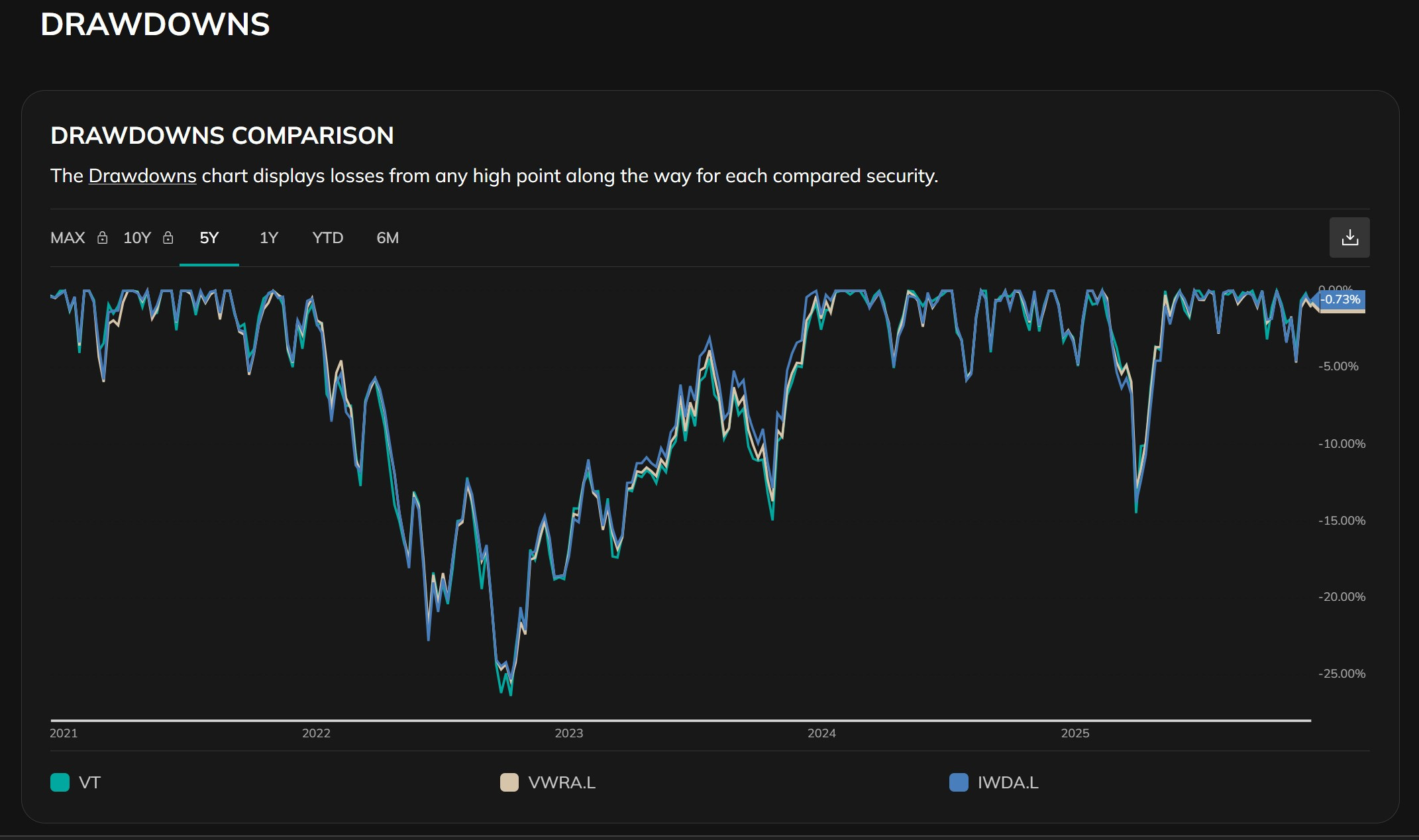

最大回撤(Drawdown)

三者在 2022 年的回撤幅度幾乎一致(約 -25%)

3. 持有結構與因子差異

持股檔數

VT:約 9,900 檔

VWRA:約 3,600 檔

IWDA:約 1,300 檔

前十大持股集中度

三者前十大持股皆約 22–28%(IWDA集中度最高)

核心持股高度重疊:

Microsoft、Apple、NVIDIA、Amazon、Alphabet、Meta、TSMC

因子與風格

成長傾向:IWDA > VWRA ≈ VT

品質(Quality):IWDA 略高

小型股曝險:僅 VT 有

新興市場曝險:VT、VWRA 有;IWDA 無

IWDA 在近年科技權重、品質與成長因子上略占優勢,解釋了績效差異。

4. 為什麼是 IWDA?

小夥伴問我為什麼選IWDA 來跟VT比較為什麼不選VWRA?主要原因當然是已開發市場集中度高。近十多年報酬主要來自美國與已開發市場,IWDA 正好押中結構趨勢。

這樣的選擇,並非單純的市場取捨,而是來自於我在唸博第二年唸了一篇相當經典的論文,最早可追溯到 Lucas(1990) 關於資本流動與風險報酬的研究。

該研究指出,資本理論上應流向報酬較高的新興市場,但實務上卻長期集中於已開發國家,反映出制度、風險與治理差異所造成的結構性摩擦。IWDA 的配置邏輯,某種程度上正是承接這樣的觀點。

關於這篇經典文獻與它如何影響我個人對現代資產配置,之後有機會再和大家更完整地介紹。

Lucas, R. E., Jr. (1990). Why doesn’t capital flow from rich to poor countries? The American Economic Review, 80(2), 92–96.

5. 小夥伴問題回應區

5.1 英股怎麼買?券商限制怎麼辦?

目前國內僅少數券商承作英股複委託。例如:富邦證券複委託無低消,但 英股無法定期定額,需自行手動投入。

5.2 海外 ETF 的匯率風險怎麼看?

無論買美股或英股,匯率風險都存在。

差別只在於:

國內 ETF:匯率反映在淨值中(不明顯)

海外 ETF:換匯時「感覺比較強烈」

個人認為市場相近時,本質風險相近,只是心理感受不同。

5.3 複委託 ETF 能不能質押?

目前仍屬 待議與高度受限。也因此,像 0050 這類「可質押、可定期定額」的產品,在投資人行為上確實會與海外 ETF 產生差異。

寫在最後

近十多年的數據告訴我們,已開發市場(特別是美國)確實主導了全球股市報酬;但更長期的歷史也提醒我們,市場結構常常不是靜態的,資本流向背後往往反映制度、治理與風險溢酬的變化。

因此,與其比較「哪一檔全球ETF比較好」,不如先想清楚以下三個問題:

我希望的是 一檔就還原全球,還是 核心+衛星的彈性配置?

能不能接受新興市場與小型股帶來的結構性波動?

我在意的,是報酬本身,還是制度、稅務與長期持有的可預期性?

當這些問題想清楚之後,其實 VT、VWRA、IWDA 都可能是對的答案,只是可能分別對應到 不同的投資信念。

這也正是我一直想強調的:投資不是選「績效最好的 ETF」,而是選一個你願意長期持有的配置。

AI 寫作輔助揭示

本文部分內容經由AI輔助撰寫,並由作者進行事實查核、結構調整與最終審閱定稿。

警語

本文內容僅供教育與資訊分享之用,不構成任何投資建議、投資招攬或買賣標的之推薦。投資有風險,過去績效不代表未來報酬,投資前請自行評估風險,並諮詢專業意見。

生成的妹子圖片好看

Seems that IWDA cannot be found in firsttrade / etrade ?!