諾貝爾獎背後的百年資本設計

一個 130 年 Real Return 基金的制度實驗

0. 引言:獎金金額之外,更重要的是資本如何運作

22024 年的諾貝爾經濟學獎,再度吸引全球目光。其主題圍繞「制度與國家繁榮的關係」。該研究指出制度品質、法治與政治結構,對長期經濟成長具有深遠影響。

但大家除了關注論文之外,也關注每年單項獎金為 1,100 萬瑞典克朗,折合約 110–120 萬美元。若由三位學者共享,平均每人約 35–40 萬美元。

從個人角度看,這是一筆榮譽性獎勵;但若將焦點拉到財務支出,這個問題會變成:

諾貝爾基金會每年要支付 6 個獎項

總獎金支出超過 6,000 萬瑞典克朗

再加上行政、評審、典禮與營運費用

而這樣的支出已持續超過 125 年。更值得我們注意的是,基金規模不但沒有耗盡,反而成長至約 66–68 億瑞典克朗。這背後是一套完整的制度設計與投資架構。

本文將探討:

獎金資本的歷史起源與今日價值

獎金規模如何演進

投資組合與長期績效

個人投資人可以學習的制度原則

1. 歷史起源:3,100 萬克朗如何成為 66 億?

1895 年 11 月 27 日,阿爾弗雷德・諾貝爾在巴黎簽署遺囑,將其絕大部分財產撥作一項永久基金。依據遺囑內容,約 94% 的遺產——約 3,100 萬瑞典克朗——應投資於安全證券,以投資收益作為每年頒發獎金之來源。

這項安排在十九世紀末當時堪稱具有高度前瞻性。諾貝爾並未選擇一次性分配財產,而是將資本本身制度化,使其成為一個自我維持的長期基金。換言之,獎項能否長久存續,取決於資本是否能持續產生收益。

以下幾個關鍵數據有助於理解這筆資本的歷史規模:

1895 年遺囑中的原始資金:約 3,122 萬瑞典克朗;當時折合美元:約 330 萬美元。若僅以通膨換算,約等於今日2.4億美元

但截至 2024 年底基金資產:約 6,797 百萬瑞典克朗;折合約 7.2億美元

若僅從購買力角度觀察,原始資金已足以支撐獎項長期存在。然而實際基金規模顯著高於單純通膨調整的結果,這意味著資本並非僅僅保值,而是在百年間累積了投資收益。

1901 年首屆諾貝爾獎頒發時,共設立五個類別:物理、化學、生理醫學、文學與和平。這些類別反映諾貝爾對科學突破、人文創作與國際和平的重視。後來新增的經濟學獎雖非原始遺囑內容,但其財務管理仍納入同一基金架構。

早期基金運作高度保守。遺囑所謂的「安全證券」,在當時主要指債券與貸款。這種策略在穩定環境下能提供固定收益,但在二十世紀中葉通膨上升的背景下,資本的實質購買力逐漸承壓。保守並不等於無風險,當環境變化時,過度集中於單一資產類別同樣可能侵蝕長期價值。

1950 年代後,法律與治理架構逐步調整,基金得以投資股票與不動產。這一制度轉折為基金打開新的成長來源。股票提供長期資本增值潛力,不動產則具有一定抗通膨特性。資產結構從單一固定收益,轉向多元配置,報酬來源更加分散。

但百年老店的基金歷程並非一帆風順。2008 年全球金融危機期間,基金年度報酬出現接近兩成的跌幅。為維持長期穩定,基金會在 2012 年調整單項獎金金額至 800 萬瑞典克朗。此後隨資產恢復,獎金水準逐步提高,至 2023 與 2024 年達到 1,100 萬瑞典克朗。

與獎金演進相關的幾個時間點可整理如下:

1901 年首屆單項獎金:約 150,000 SEK

2012 年調整後單項獎金:800 萬 SEK

2023–2024 年單項獎金:1,100 萬 SEK

這些變動說明,獎金規模並非固定公式計算,而是在資本安全與制度延續之間取得平衡。基金會的優先考量是確保獎項長期存在,而非維持某一年度的名目數字。

從 3,100 萬克朗到 66 億克朗的變化,不單單只是數字成長,重要的是有一套良好的治理架構在不同經濟環境下逐步調整的結果。原始設計強調資本不被消耗,而是持續產生收益;後續制度則在保守與成長之間取得新的平衡。

在百年尺度上,資本管理的核心問題並非取決某一年的報酬高低,而是能否在波動中維持方向。諾貝爾基金會的歷史,提供了一個長期制度如何承載資本、並讓其跨越世代延續的案例。

2. 投資架構:配置、策略與績效

2.1. 投資目標與制度框架

諾貝爾基金會的資產管理目標明確設定為:在負責任的風險水準下,長期達成至少 3% 的通膨調整後報酬。

這個目標具有兩個特點。

第一,它是「實質報酬」目標,而非名目報酬。基金會並非追求短期超額收益,而是希望在長期維持購買力,使獎金制度得以延續。

第二,它強調風險平衡。年報指出,投資政策的制定必須在報酬目標與整體風險承擔之間取得平衡,而非單純以最大化報酬為優先。

為此,基金會設有「正常投資組合」(normal portfolio strategy),並為各類資產設定容許波動區間。董事會定期檢視配置是否偏離區間,並在必要時調整。

此外,基金會設立基準指數(benchmark),但年報特別說明,該基準主要用於績效評估與風險監控,而非設定明確的超額報酬目標。

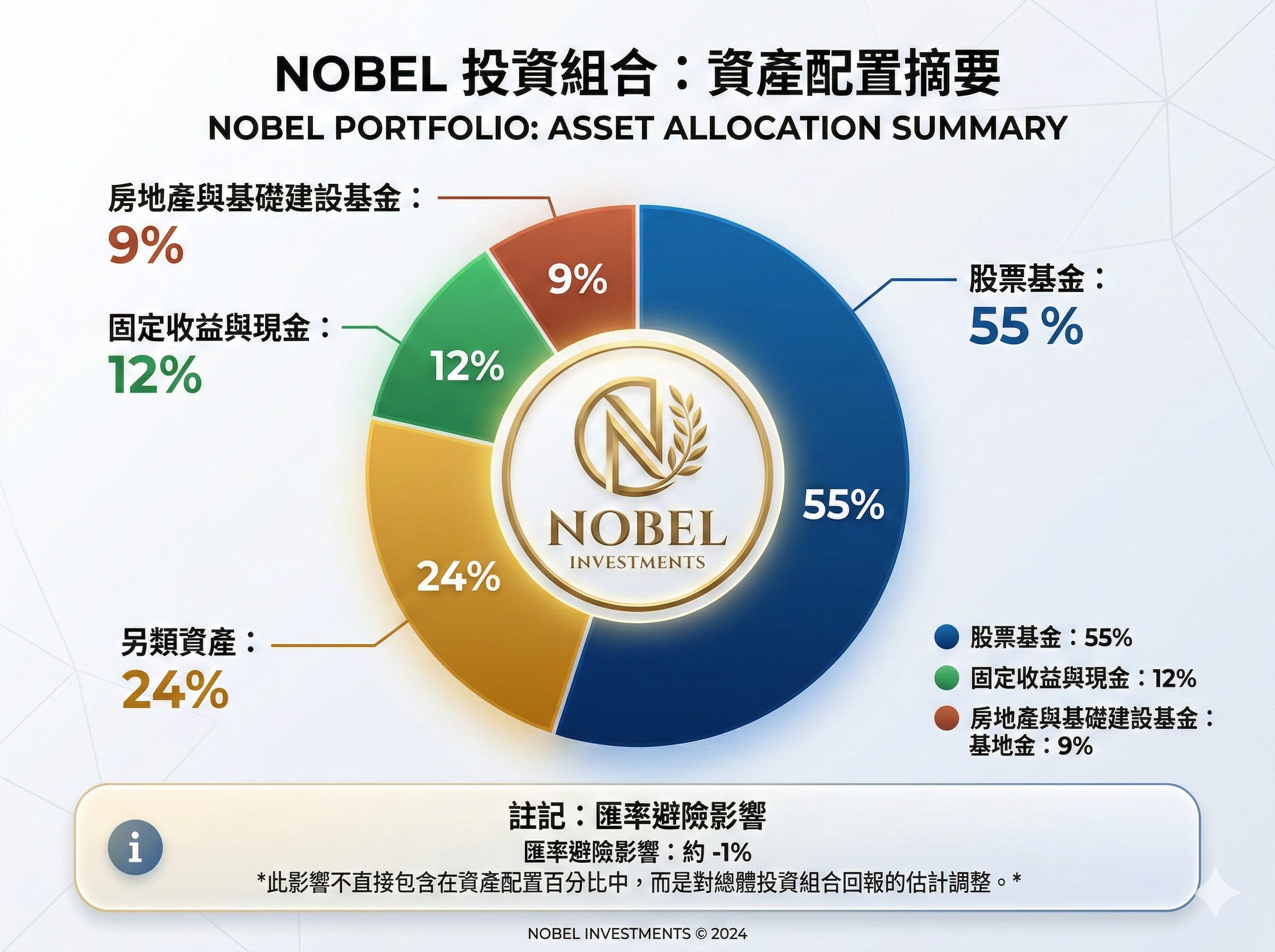

2.2. 2024 年資產配置結構

截至 2024 年底,基金會的投資資本曝險結構如下:

股票基金:56%

另類資產:24%

固定收益與現金:12%

房地產與基礎建設基金:9%

匯率避險影響:約 -1%

這一結構可以反映出投組的幾個特點。

首先,股票仍是主要成長來源,占比超過一半。年報指出,股票配置以全球市場為主,並包含指數工具與主動管理策略。

其次,另類資產在 2024 年底 100% 為對沖基金。這意味著基金會將對沖基金作為分散來源之一,而非配置於私募股權或創投類資產。對沖基金的角色在於提供與股票市場相關性較低的收益來源。

固定收益與現金占比 12%,相較於傳統保守型基金並不算高。這顯示基金會並未將債券作為主要穩定的功能,而是透過多元資產分散風險。

房地產與基礎建設占比 9%,屬於實質資產配置,有助於分散通膨風險。

整體而言,這是一種多資產平衡架構,與國際大型大學捐贈基金相似。

2.3. 正常配置與容許區間

年報同時披露「正常配置比例」與容許範圍:

股票正常比例:55%(容許 -15% 至 +10%)

固定收益正常比例:10%(容許 -5% 至 +45%)

房地產正常比例:10%(容許 ±10%)

另類資產正常比例:25%(容許 ±20%)

這表示基金會在策略上預設一個長期目標配置,但允許在市場條件下適度偏離。例如,股票實際比例 56% 與正常 55% 相近,顯示 2024 年並未出現大幅策略偏移。這種制度安排有助於避免因短期市場波動而頻繁調整方向。

2.4. 2024 年投資績效

根據年報,2024 年基金會整體投資報酬率為:

2024 年年度報酬率:11.6%

五年年化報酬:約 9%

十年年化報酬:約 8%

從年度數據來看,2024 年為表現良好的一年。股票市場回升為主要貢獻來源。另類資產與房地產亦提供正報酬。長期數據更具參考意義。五年與十年年化報酬均顯示基金在多個市場循環下維持穩定成長。

若以其 3% 實質報酬目標為基準,近十年年化 8% 名目報酬,在正常通膨環境下足以達成購買力維持目標。

2.5. 風險與波動觀察

基金並非沒有風險。年報回顧歷史時指出,金融危機期間曾出現顯著年度虧損。這顯示其股票比重使組合仍暴露於系統性市場風險。

然而,多資產配置與對沖基金配置在長期中降低了波動度,使基金得以在恢復期重建資本。

從風險管理角度觀察,基金會的重點在於:

維持資產多元

控制極端風險

避免單一市場依賴

在長期內平滑回報

3. 一般投資人可以學習的制度原則

諾貝爾基金會的投資架構,並非為個人退休設計。但其背後的制度邏輯,仍然具有參考價值。真正值得學習的,不是 3% 或4% (提領率)數字,而是幾個結構性原則。

3.1. 目標是「實質購買力」,而非名目報酬

基金會明確設定「至少 3% 的通膨調整後報酬」。這意味著:資產的任務,是維持購買力與制度延續,而不是追求短期高收益。

對個人而言,這個觀念可轉化為:

投資目標應以實質成長為核心

單純的名目報酬無法代表財務安全

若通膨為 3%,而投資報酬為 5%,實質成長僅 2%。若忽略通膨,長期資本可能被高估。

在 ETF 實務上,可以透過:

全球股票 ETF(例如 VTI、VOO、VT)作為成長來源

搭配抗通膨資產,如 TIPS ETF(如 TIP)或實質資產 ETF

3.2. 多元資產分散

2024 年基金會配置顯示:

股票 56%

另類資產 24%

固定收益與現金 12%

房地產與基礎建設 9%

這種結構避免資本完全依賴單一市場循環。

個人投資人若僅持有單一市場(例如只持有本國股票),風險集中度高於多資產組合。

ETF 近似方式可包括:

成長核心:

VTI / VOO(美股)

VXUS / VT(全球股票)

穩定來源:

BND / AGG(投資級債券)

TLT(長天期公債)

實質資產:

VNQ(REIT)

基礎建設 ETF

若無法取得對沖基金,債券與低波動股票 ETF 可作為替代的穩定來源。

3.3. 設定「正常配置」與容許區間

基金會設有正常配置與允許偏離範圍。這種制度設計的作用在於:

避免情緒性交易

避免追高殺低

在波動中維持方向

對個人而言,可以建立:

核心配置如上述所提的比例

設定再平衡區間(例如偏離 5% 才調整)

這種規則化機制,比頻繁判斷市場更重要。ETF 使這種再平衡變得可操作,因為流動性高且成本低。

3.4. 支出與報酬之間的平衡

基金會並非保證固定獎金,而是在資本壓力時調整支出。這種彈性是制度穩定的關鍵。對個人或退休人士來說,若投資報酬低於預期,支出是否可以調整?若提領率固定且不可變,資本壓力將放大。

這也是為何將「3% 提領法」直接套用於個人財務並不精確。基金會追求的是實質回報大於長期支出需求,而非固定比例提領。

3.5. 一般投資人可以怎麼做?(參考YP指投網)

這個組合(VT + BND + VNQ + SPLV)其實是一個簡化版的「多元資產架構」,個人投資人完全可以自行建立:

VT(全球股票):作為成長核心

BND(債券):降低波動、提供穩定性

VNQ(REIT):加入實質資產、抗通膨特性

SPLV(低波動股票):減少股市大幅震盪影響

一般投資人可依自身風險承受度調整比例,例如:

積極型:股票比例提高

保守型:債券比例提高

接近退休:增加穩定資產比重

寫在最後

從 3,100 萬瑞典克朗到 66 億的資本規模,諾貝爾基金會的歷史並非關於驚人的報酬率,而是關於制度設計如何承載長期資本。其核心在於能否在不同經濟環境下維持購買力、控制風險並延續獎項的獨立性。

這種以實質回報為目標、多元資產配置為工具、再平衡機制為紀律的架構,提供了一個百年尺度的觀察案例。對一般投資人而言,或許無法完全複製其條件,但可以理解其背後的邏輯:資本的穩定來自制度,而制度的穩定來自長期視角。

電子報讀者專屬會員優惠

我依照 CFA 協會的專業行為與道德準則,必須在文章中揭示:本文含有合作推廣內容,透過我的專屬連結與優惠碼訂閱服務,我將獲得部分推薦回饋(referral)。

目前YP指投網 (點擊連結前往YP指投網)會員分為兩種年度方案:

Premium:適合想更系統化進行投資分析、建立觀察清單與回測能力的使用者

原價 NT$2,388/年,使用折扣碼後 NT$2,030/年(約省 NT$358)Premium Plus:適合已進入退休或長期規劃階段,希望一站式完成完整規劃的人

原價 NT$7,188/年,使用折扣碼後 NT$6,110/年(約省 NT$1,078)

🎁 電子報讀者可使用專屬折扣碼 【HAVING】

年度方案皆可享 85 折優惠

警語

本文為制度與投資架構分析,不構成投資建議。投資涉及風險,應依個人情況審慎規劃。

AI寫作輔助說明

本文採用文件分析法(document analysis),以 2024 年諾貝爾基金會年報為核心資料來源,輔以歷史資料與公開匯率資訊。人工智慧工具協助進行文法、錯字修正與段落重整,但未直接生成未經查證之數據內容。內容由作者審閱與修訂。

參考資料

The Nobel Foundation Annual Report 2024

NobelPrize.org 官方資料