從經濟指標到市場故事

GDP、股市與「真實經濟」的正反辯證與實務應用

0.前言

FIN 435 學生基金實務課程採混合式教學,一半為實體上課,一半搭配 Bloomberg Education 線上影片學習。學期要求:學生需於學期中共同完成一份基金管理年報,並針對每月所觀察之投資標的,定期產出月度觀察報告(月報)。

本週進度為學生完成我指定的第一個作業──Economic Indicators,以確保下週課堂能以此為基礎,進一步延伸相關討論。

1.先從影片中提及的經濟指標開始

在總體經濟分析中,「經濟指標」的功能不是預言市場,而是幫助我們理解經濟運作的不同側面。最常被引用、也最常被誤用的,正是 GDP(Gross Domestic Product)。

一般來說,核心經濟指標可分為五大類:

經濟成長(Economic Growth)

通常以 GDP 或 GDP 成長率衡量,反映一個經濟體在一定期間內所創造的「名目或實質所得總量」。通膨(Inflation)

物價變動速度,影響實質購買力,也深刻左右貨幣政策與資產評價。就業與失業(Employment / Unemployment)

勞動市場狀況,關係到所得分配、消費能力與社會穩定。信心指標(Business / Consumer Confidence)

偏向領先指標,反映經濟主體對未來的主觀預期。資產與房市(Housing / Financial Markets)

通常被視為景氣循環放大器,對利率與流動性高度敏感。

其中,GDP 是唯一一個同時連結「生產、所得、支出」三個面向的指標。這一點很重要,因為 GDP 本質上不是單純的「產量」,而是以會計恆等式方式,衡量整個社會在一定期間內可分配的所得總額。

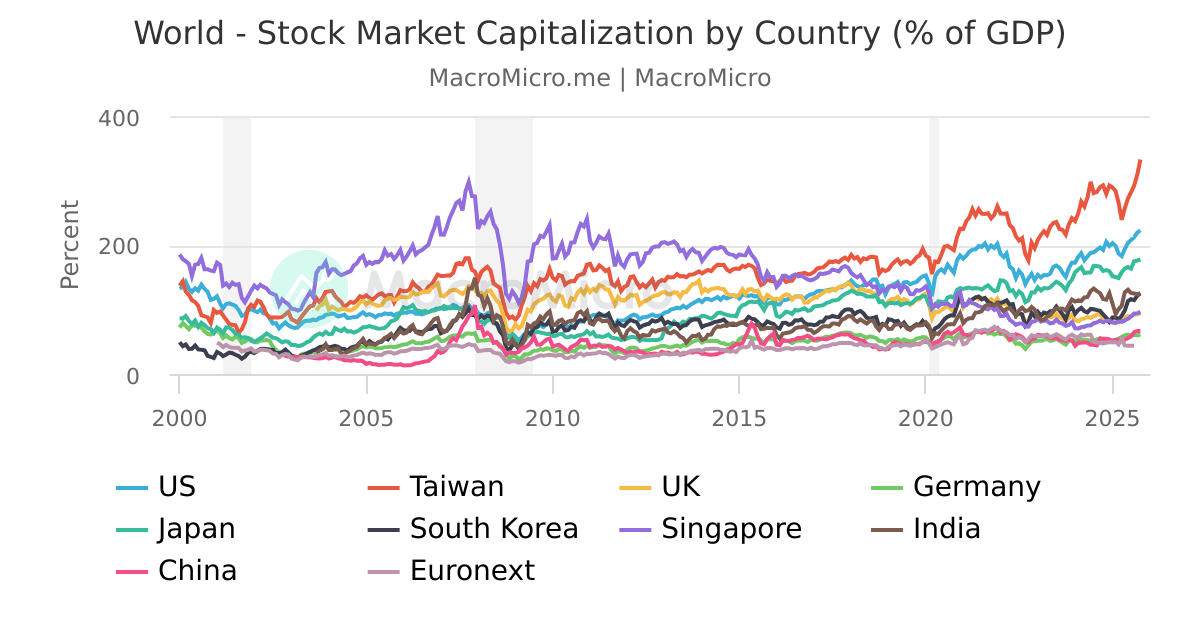

圖片來源:https://en.macromicro.me/charts/99946/world-market-cap-to-gdp

1. 反向意見:GDP 無法支撐資本市場故事

以 Lance Roberts 為代表的反方觀點,並不是單純否定 GDP 的存在價值,而是質疑 市場的故事若過度依賴 GDP 成長,可能會導忽略資產價格形成背後的結構性因素。在這個視角下,GDP 成長「確實存在」,但它所代表的經濟現實,已不足以合理化近十多年資產價格的膨脹幅度。

1.1. GDP 與股市可以長期脫鉤,但這並不代表健康

反方意見首先指出,一個不可忽視的事實是:自 2008 年金融危機之後,特別是 2020 年疫情以來,股市與 GDP 的關係已出現結構性改變。股市報酬率不僅明顯跑贏 GDP 成長,甚至在多個時期呈現「經濟停滯、資產暴漲」的並存現象。企業獲利率長期高於歷史平均,股價指數上升速度遠超實體經濟擴張,這些都使得「股市代表經濟前景」的直覺變得站不住腳。

在反方看來,這樣的背離並非來自生產力的結構性躍升,而是高度仰賴政策條件所創造的金融環境。貨幣政策透過壓低利率與折現率,系統性推升資產的現值;財政刺激則在短時間內放大名目需求,撐高企業營收與盈餘表現;同時,人為壓低的融資成本,使企業得以在低風險感知下擴張槓桿與回購股票。結果是,GDP 成長作為「背景數據」依然存在,但已無法解釋資產價格為何能持續遠離其經濟基礎。

換言之,反方並不否認經濟有成長,而是指出:市場價格所反映的,更多是政策與流動性條件,而非 GDP 所代表的真實經濟動能。

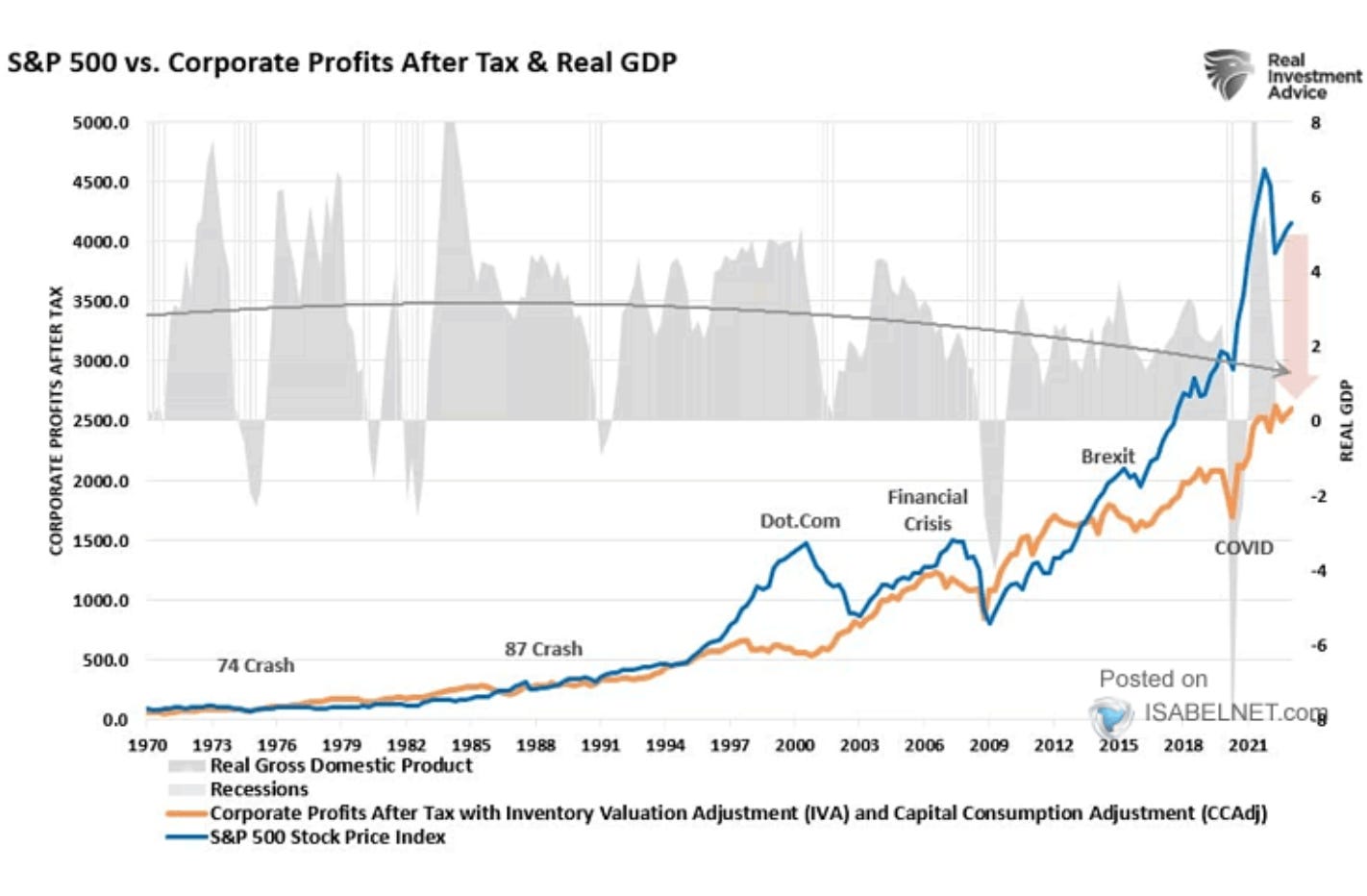

1.2. 企業獲利佔 GDP 的比例具有不可忽視的物理限制

進一步來看,反方認為最具說服力的警訊,來自企業獲利佔 GDP 比例(Corporate Profits to GDP)的長期行為。從歷史資料觀察,這個比率呈現高度均值回歸特性。每一次企業利潤佔 GDP 長期偏離正常區間,幾乎都伴隨經濟衰退、金融危機或股市熊市的發生。

這背後的邏輯其實相當直觀。GDP 本質上是整個社會可分配所得的總和,而企業利潤只是其中的一部分。當企業獲利占比不斷上升,代表在同一塊經濟大餅中,企業持續擠壓其他成本項目,例如勞動報酬、資本支出、研發投資,或仰賴極低的融資成本來延後現實壓力。這樣的結構無法無限延續,因為最終仍需回到消費能力、工資成長與實質需求的約束。

因此,在反方框架下,企業獲利占 GDP 的異常擴張,並非效率革命的自然結果,而更像是一種被延後結算的帳目。當景氣反轉、利率上升或需求下滑時,這些被壓抑的成本會迅速回到企業報表中,迫使獲利率向歷史均值回歸,進而對資產價格形成修正壓力。

Credit: Real Investment Advice

1.2. GDP 無法反映「未來報酬已被提前透支」的問題

反方最核心、也是最具投資意涵的質疑,在於 GDP 與市場估值之間的時間錯位。GDP 告訴我們的是「當下」社會創造了多少所得,而市場價格反映的,卻是對「未來現金流」的折現。當資產估值大幅超前 GDP 成長所能支撐的路徑,代表投資人正在為尚未實現、甚至未必能實現的成長預先買單。

在這種情況下,即便 GDP 持續成長,未來的資產報酬率仍可能下降,因為可供分配的經濟成果已被提前資本化。這也是為何反方認為,單純引用 GDP 成長來合理化高估值,是一種危險的敘事。問題不在於經濟是否成長,而在於 成長的節奏與市場定價之間是否已出現不可逆的落差。

總結而言,反方並未主張「GDP 沒有意義」,而是強烈反對將 GDP 當作為高估值護航的工具。在這個視角下,所以GDP 不是市場的盟友,尤其當市場價格與 GDP 所反映的經濟現實差距過大時,這個視角幫我們看的是風險。

2. 正方思考:GDP 是不可或缺的「尺」

Blair Fix 所代表的正方立場,並不是替股市或 GDP 辯護,而是對主流討論進行一次關鍵反轉。他的核心主張很簡單在於一旦拋棄 GDP,我們可能會失去衡量市場資源分配的基準。

在這個視角下,GDP 的角色不是預測市場,也不是替資產價格背書,而是一把用來衡量「資源如何在市場中重新分配」的尺。

2.1. GDP per capita 是「社會餅的大小」

正方首先強調,GDP per capita 的意義常被嚴重誤解。它並不是用來告訴投資人該不該買股票的工具,而是對整個社會而言,一段時間內「平均可分配所得」的衡量基準。換句話說,GDP per capita 所描述的,不是價格,而是社會整體所創造的所得容量。

如果分析只停留在股市指數,觀察到的永遠只是「價格上漲」這件事本身。然而,當我們將股市水準與 GDP per capita 放在同一個框架中,比較的就不再是報酬率,而是資產價格相對於社會所得的位置。這個比值所揭露的,是金融資產在整個經濟體中所占據的權力高度,而不是單一投資工具的表現好壞。

在這個視角下思考,我們可以得到GDP 的功能反而更加清晰:讓我們得以判斷,資產價格是否已經膨脹到超出社會所得所能承載的範圍。

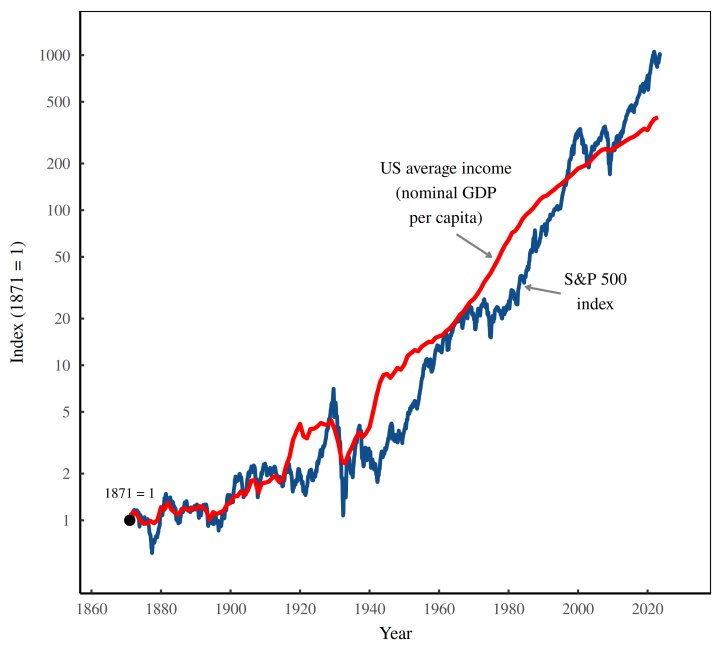

2.2. 長期來看,股市仍然受 GDP 所代表的經濟重力約束

與反方不同,正方並不否認股市與 GDP 之間存在偏離。相反地,Blair Fix 的長期資料顯示,這種偏離本身正是理解市場的重要線索。在百年以上的尺度中,股市報酬與 GDP per capita 的成長速度大致相當,但在較短的時間區間內,兩者會呈現明顯的領先與落後循環。

這種關係意味著,GDP 並非即時市場的天花板,而更像是一種「長期重力」。股市可以在一段時間內遠離這條重力線,但並不代表這條線消失。每一次顯著的偏離,都會改變經濟與社會的內部結構,進而累積未來調整的壓力。

3. GDP 的真正價值

Blair Fix 認為GDP 最重要的貢獻,並不在成長率本身,而在於將 GDP 引入分配分析。當股市相對 GDP per capita 持續上升時,資料顯示,這樣的變化並非中性事件。對社會多數人而言,這通常伴隨所得與財富占比的下降;而對頂端少數族群而言,卻意味著占比的進一步集中。

這樣的結果並非 GDP 的缺陷,而是它揭露了一個難以被市場上漲掩蓋的事實:股市上漲並不等於社會變得更富裕,而往往只是重新分配既有的經濟成果。所以在這個意義下,GDP 不只是經濟指標。

3. 實務應用發想:GDP 應該怎麼「正確使用」?

整合正反雙方觀點後,GDP 在實務上的角色變得更清楚。它既不該被神話,也不該被丟棄,而是必須用中性指標來看。

對一般投資人而言,GDP 並不是進出市場的操作訊號,而是一種風險背景。當資產價格、企業獲利與估值持續跑在 GDP 所代表的社會所得之前,投資人真正需要問的問題是「未來的成長是否已被提前計價」。

對政策分析與研究而言,GDP 是不可或缺的基準面。單看 GDP 成長,並無法判斷政策是否成功,因為一個政策的失敗與成否是有滯後的效應;但結合 GDP 與分配資料,才能回答成長由誰吸收、成本由誰承擔。也正因如此,GDP 才會在政治經濟學與分配研究中持續扮演核心角色。

而在教學與公共溝通上,GDP 的最佳用法,或許不是用來證明市場的正確,而是用來拆解市場的敘事。當「股市創新高」被包裝成全民受益的象徵時,GDP 提供了一個反問的起點:如果餅真的變大了,為什麼大多數人能拿到的那一塊餅反而變小?

AI 寫作輔助揭示

本文結構、語言與初稿由 AI 協助整理與撰寫,內容觀點、邏輯取徑與最終修訂由作者自行判斷與負責。

參考資料(節選)

Roberts, L. (2023). The Market Is Detached From The Real Economy.

Fix, B. (2023). When Stocks Go Up, Who Benefits? Economics from the Top Down.

Nitzan, J., & Bichler, S. (2016). A CasP Model of the Stock Market.

World Inequality Database.