真的搞得懂市值權重和等權重投資?

RSP vs SPY:一場被忽略的市場結構之戰

0. 投資人的選擇

在被動投資的世界裡,大多數投資人相信自己只是「買市場」。但事實上,即使是最簡單的 ETF 投資 (像是VOO或SPY),也隱含了一個非常重要的結構性選擇:市場應該如何被加權 (即如何得到成份股的投資比例)?

就是應該讓最大的公司主導市場權重?還是應該讓每一家企業都擁有相同的地位?

這個問題看起來只是指數設計的技術細節,但實際上,它觸及了資產定價理論、因子投資,以及市場結構的核心。

在美國 ETF 市場中,我們今天要檢視最具代表性的兩個產品是:SPY用Market Cap Weight(市值加權);而RSP則是採用Equal Weight(等權重)

若說SPY 代表的是傳統市場投資組合,而 RSP 則代表另一種思維:市場不應該只由最大的公司決定。要理解這場差異,我們需要從資產定價理論的源頭談起。

1. Fama-French 三因子模型:市場不是單一風險

1993 年,Eugene Fama 與 Kenneth French 發表了資產定價史上最具影響力的論文之一:Common Risk Factors in the Returns on Stocks and Bonds

這篇研究指出,傳統的 CAPM 無法完整解釋股票報酬。

CAPM 的核心假設是:

但實證研究發現兩個穩定存在的異象:

小型股溢酬(Size Premium)

價值股溢酬(Value Premium)

因此 Fama-French 提出了三因子模型:

其中:

SMB = Small minus Big

HML = High minus Low

這意味著股票報酬並不只是市場風險,而是多個風險來源的組合。

1.1. Double Sorting:因子的建構方式

Fama-French 在建構因子投資組合時使用了一個關鍵方法:

Double Sorting

首先,股票依照市值分為:

Small & Big

接著,再依照 Book-to-Market 分為:

Low, Medium, & High

最後形成六個投資組合:

S/L, S/M, S/H;

B/L, B/M, B/H

這些投資組合的報酬再被組合成 SMB 與 HML 因子。

然而,在計算投資組合報酬時,有兩種方式:

Equal Weight

Value Weight

1.2. Equal Weight vs Value Weight

Market Cap Weight

在市值加權指數中:

因此公司越大,權重越高。像是在目前的 S&P500 中:Apple, Microsoft, Nvidia & Amazon

這些公司佔據了非常大的指數比例。

這種方法的優點包括:

交易成本低

turnover 低

自然反映市場結構

但缺點也很明顯:市場會高度集中。當少數企業極度成功時,整個市場會被少數公司主導。

Equal Weight

Equal weight 則採用完全不同的方式:

若指數包含 500 家公司:那麼每家公司權重 = 0.2%

這種設計的結果是:

小公司權重提高

mega-cap 影響下降

portfolio 需要定期再平衡

因此 equal-weight 指數通常具有:

small-cap tilt

value tilt

也就是說,它實際上是一種「隱含因子投資」。

2. ETF 實際案例:SPY vs RSP

SPY

SPDR S&P 500 ETF Trust。成立於 1993 年,是全球最具代表性的 ETF。

特色:

市值加權

超低 turnover

極高流動性

SPY 幾乎可以被視為:市場投資組合(Market Portfolio)

RSP

Invesco S&P 500 Equal Weight ETF

成立於 2003 年。

其設計原則非常簡單:

S&P500 每家公司權重相同

每季度再平衡。這意味著:漲太多的股票會被賣出,而跌太多的股票被買入。因此 Equal Weight 其實隱含了一種:均值迴歸(Mean Reversion)的策略。

3.1 績效比較

從歷史資料來看:2003–2013,RSP 曾經明顯 outperform

原因:

small cap 表現強

market breadth 高

但在 2013 之後,SPY 開始明顯領先。原因非常明確:Mega-cap 科技公司崛起。這些企業的成長速度遠遠超過整體市場。而在市值加權指數中,這些公司權重會自然上升。因此 SPY 的報酬被這些企業放大。

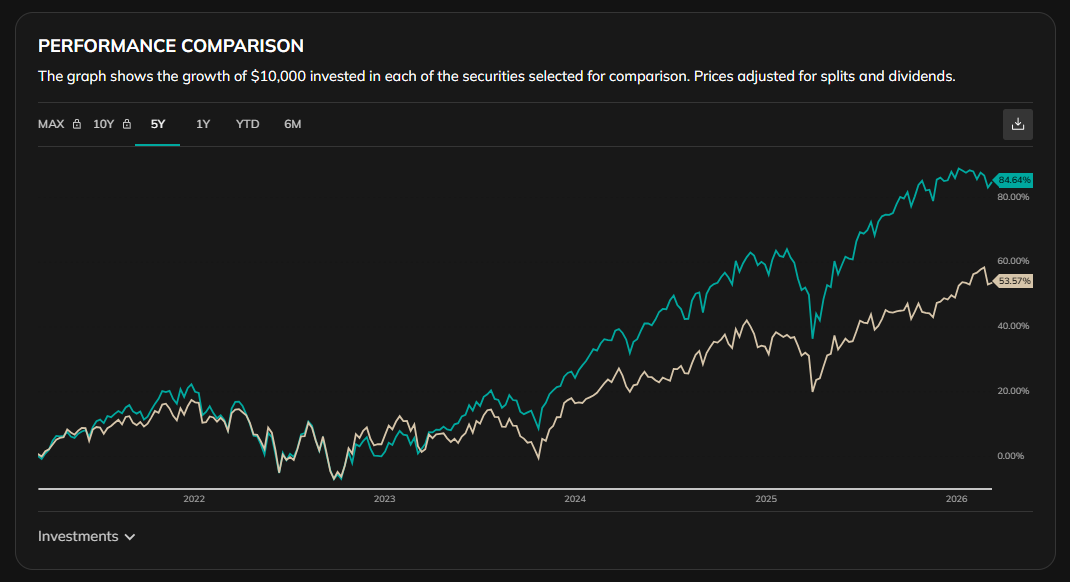

下圖為SPY(綠線)及RSP(粉線)近五年的績效走勢:

但從下圖近期六個月的市場走勢來看,SPY 與 RSP 的表現差異其實非常具有代表性。

在圖中可以看到:

RSP 約上漲 6.7%

SPY約上漲 4.9%

SPY 是市值加權指數,因此大型科技公司對其影響極大;而 RSP 則是等權重配置,使得每家公司對指數的貢獻幾乎相同。

當市場漲幅主要集中在少數 mega-cap 公司時,SPY 的表現自然會更好。反之,若市場的上漲來自更廣泛的公司群體,也就是所謂的 market breadth expansion,Equal Weight 指數往往會開始領先。

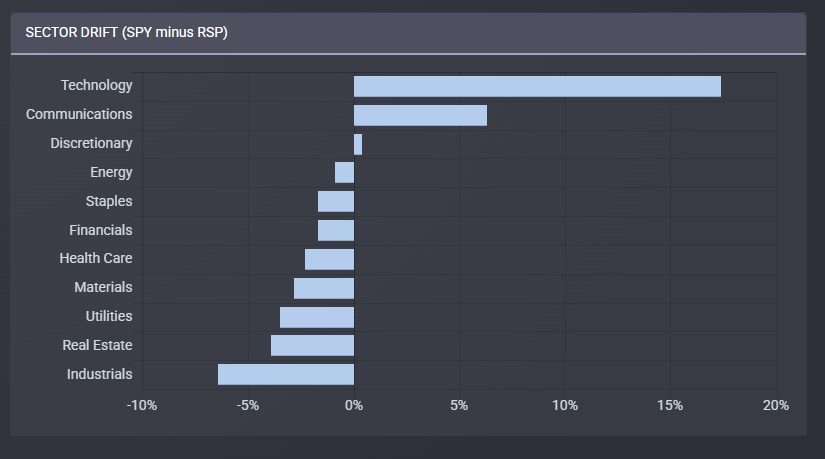

而下面這張圖則顯示 SPY 相對於 RSP 的產業權重差異(SPY − RSP)。可以看到 SPY 在 Technology 的權重明顯高出約 17%,顯示市值加權指數高度集中於大型科技公司。相反地,RSP 在 Industrials、Real Estate、Utilities 等傳統產業的權重更高,因為等權重配置會提升中型企業的影響力。換句話說,SPY 更代表 mega-cap 主導的市場結構,而 RSP 則更接近 廣泛分散的整體企業市場。

3.2. 市場集中度:SPY 的核心風險

從另一個角度來看,SPY 的 sector drift 也揭示了一個更深層的結構性現象:市場集中度(market concentration)正在上升。在 1990 年代,S&P 500 前十大公司的權重大約只有 20% 左右;而近年這個比例已經上升到 約 35%。這意味著整個市場的表現,正在 越來越依賴少數大型科技企業。

換句話說,當投資人購買 SPDR S&P 500 ETF Trust(SPY) 時,看似分散投資於 500 家公司,實際上 投資組合的風險正逐漸集中於少數 Mega-Cap 公司。

3.3. 風險及回報歸因

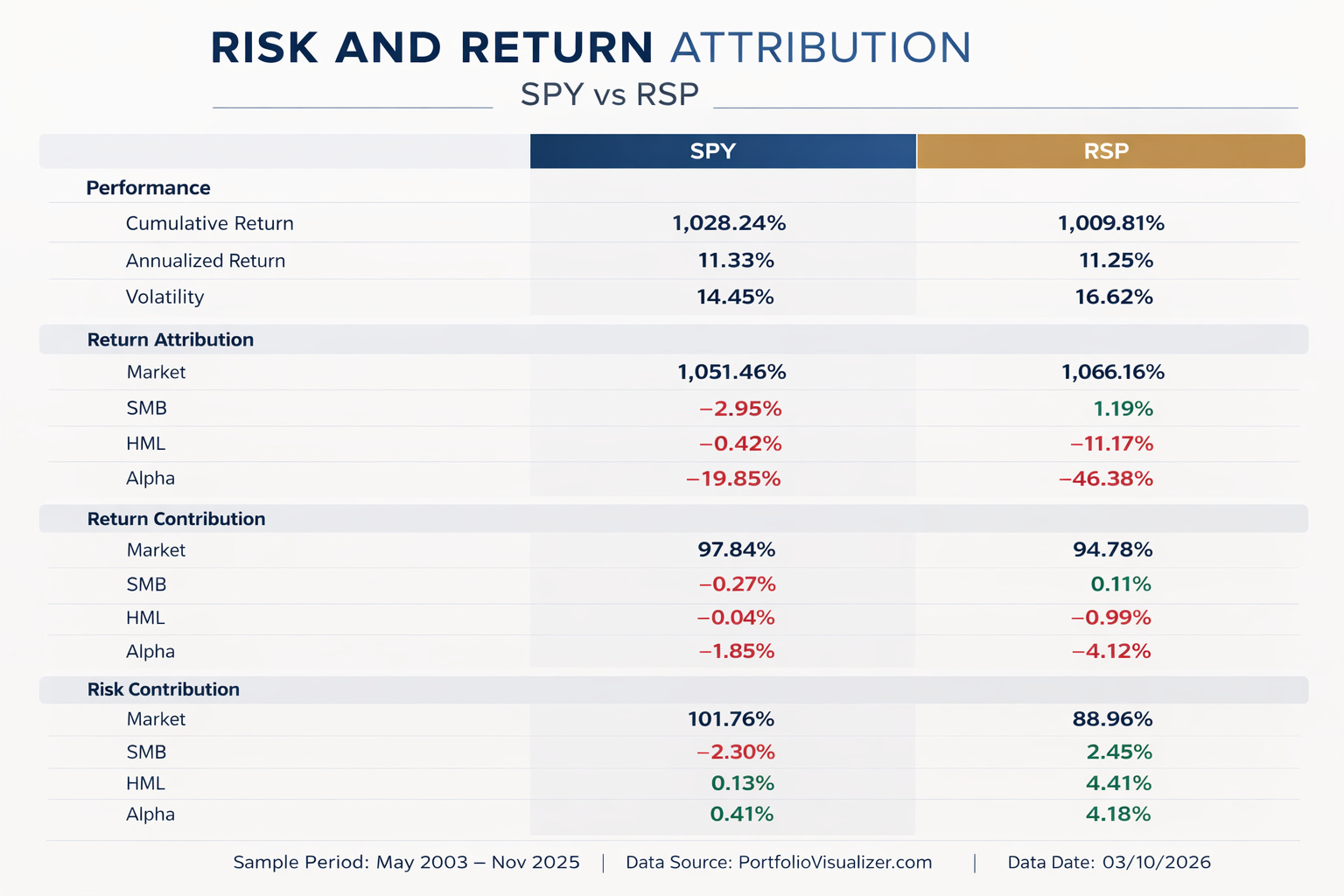

上面這張圖比較了 SPDR S&P 500 ETF Trust 與 Invesco S&P 500 Equal Weight ETF 在 2003–2025 年期間的報酬與風險來源。

結果顯示,兩者的 長期年化報酬幾乎相同(約 11%),但 SPY 的 波動率較低,主要因為其報酬高度來自 市場因子(Market factor)。

相較之下,RSP 由於採 等權重配置,在 規模因子(SMB)與價值因子(HML) 上的暴露更高,因此風險與回報來源更加多元。

整體而言,SPY 更接近 純市場投資(market portfolio),而 RSP 則提供 中小型與價值因子的額外曝險,這也是兩者投資風格的核心差異。

寫在最後

在表面上,SPDR S&P 500 ETF Trust 與 Invesco S&P 500 Equal Weight ETF 都追蹤同一個指數——S&P 500。然而,在權重設計的差異下,兩者其實代表了 完全不同的市場敘事。

SPY 反映的是 資本權重市場(capital-weighted market) 的真實樣貌——資金自然流向市值最大的企業;而 RSP 則提供了一種 結構性的再平衡機制,讓市場的報酬來源不至於過度集中於少數 mega-cap 公司。

因此,SPY 與 RSP 的選擇,本質上是投資人對 市場集中度(market concentration)與再平衡機制(rebalancing premium) 的看法。在市場高度集中時期,equal-weight 可能提供更好的分散效果;但在 mega-cap 長期領漲的時代,市值加權也可能持續佔優。

理解這個結構差異,比單純比較績效更重要。

風險揭露

本文僅為市場結構與 ETF 設計之研究分析,內容不構成任何投資建議。金融市場具有高度不確定性,過去績效不代表未來報酬。投資人於進行任何投資決策前,應審慎評估自身風險承受能力與投資目標。

AI 寫作輔助揭露

本文部分資料整理、語句優化與結構編排,使用生成式人工智慧工具進行輔助。

所有投資觀點與最終內容均由作者進行判斷與審閱。

參考資料

Eugene F. Fama & Kenneth R. French (1993). Common Risk Factors in the Returns on Stocks and Bonds. Journal of Financial Economics.

Standard & Poor’s. S&P 500 Index Methodology.

Invesco. Invesco S&P 500 Equal Weight ETF (RSP) Fact Sheet.

Market data and historical performance.

https://www.etfrc.com/

https://portfolioslab.com/

https://www.portfoliovisualizer.com/

好棒的分析,感謝分享