《指數致富》— 雙週好讀

當市場已證明多數人贏不了指數,為什麼我們仍迷信選股?

0.引言

我們這一代投資人,幾乎都是從『想打敗市場』開始的。我們曾經相信:

選對股票能翻身

相信只要夠努力就能 outperform 市場或打敗市場

但其實最後很多人會發現:在投資市場中並不是一場簡單的考試。努力與報酬,並不一定成正比。能有能力擇時擇股的投資人,是累積許多辛苦的努力之下,還要一次又一次的經過試驗。

《指數致富》這本書比較特別的地方,不是它介紹如何進行指數投資。而是訪談記錄:

「有一群臺灣投資人,如何逐漸放棄幻想;在層層試驗面前,堅持只追求市場的回報。」

1. 長期擊敗市場,比想像中更難

如果投資人只檢視一年績效,市場上絶對都不缺明星基金。每一年,媒體都會出現新的「投資傳奇」:有人成功押中 AI、有人成功躲過崩盤、有人一年翻倍、有人被稱為下一位巴菲特。短期來看,市場從來不缺故事,也不缺看起來極度耀眼的人。

但真正困難的,是亮眼的績效能不能持續十年、十五年、二十年?這樣質疑其實是因為這是完全不同層次的問題。短期績效可能只是剛好搭上了一次產業循環、一次風格輪動、一次市場情緒,甚至只是一次幸運的押注成功。但當時間被拉長之後,市場開始考驗的,就不再是「有沒有猜對一次」,而是投資人能不能持續、穩定、可複製地打敗市場。

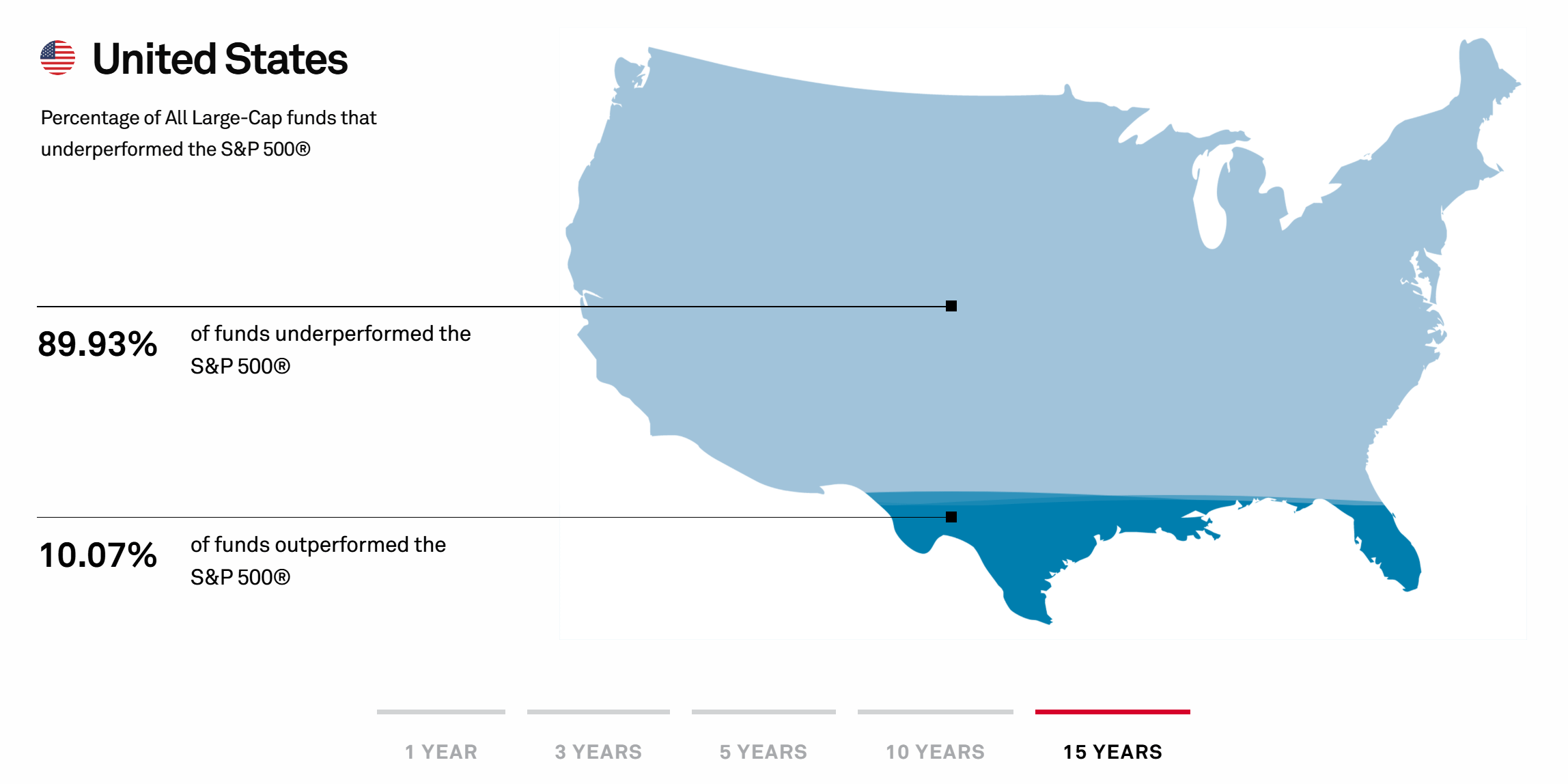

而這也是為什麼,SPIVA(S&P Indices Versus Active)長期研究,在全球投資界一直有極高的重要性。因為它做的事情其實非常簡單:「主動基金最後到底有沒有贏過指數?」而答案,其實並不是我們想要的那一個。

圖片來源 : https://www.spglobal.com/spdji/en/research-insights/spiva/#us

根據 SPIVA 官方研究 (點擊可至原網站連結)的長期統計,截至近年資料,美國大型股主動基金中,超過 89% 在 15 年期間跑輸 S&P 500;如果放大到更廣泛的全市場基金,長期落後市場的比例甚至超過 90%。即使是在國際股票基金、新興市場基金等不同領域,結果其實也非常類似。

這代表了一件我們不太容易接受的事:即使是那些擁有最完整研究資源的機構投資人,長期而言,也大多數無法穩定擊敗市場。

而這些人並不是一般散戶。他們擁有專業研究團隊、Bloomberg 終端機、CFA 分析師、企業拜訪資源、法人調研能力,以及全天候研究市場的工作環境。很多基金經理人每天唯一的工作,就是研究市場、分析公司、預測未來。

相較之下,普通投資人可能白天還有工作、家庭、生活壓力,真正能研究市場的時間其實非常有限。照理來說,專業機構應該有壓倒性的優勢。

但長期結果卻顯示:多數專業經理人,仍然輸給市場平均。

這件事之所以令人震撼,是因為它與我們能接受的觀念幾乎完全相反。我們一直被教育:努力研究,應該得到更好的成果;更專業的人,理論上應該更容易成功。

但金融市場有一個非常特殊的地方:它不是絕對競爭,而是相對競爭。也就是說,你不是只要夠努力就能贏,而是:你必須比其他同樣努力、同樣聰明、同樣專業的人更厲害。市場上的對手,往往是:

全球機構投資人

華爾街研究團隊

AI 演算法

高頻交易系統

於是,當所有人都很聰明時,「聰明」本身就不再是優勢。我們研究財報,別人也在研究;當我們發現趨勢,別人可能更早發現;看到新聞時,市場甚至可能在幾秒內就完成定價。

這也是為什麼,市場會逐漸變成一個:幾乎所有公開資訊,都會被快速反映的系統。而真正穩定存在的超額報酬,會變得極度稀少。更加重要的是,SPIVA 的數據其實還隱藏著一個很多人忽略的重要問題「倖存者偏差(Survivorship Bias)」。

很多績效差的基金,根本活不到 15 年。

有些被清算、有些被合併、有些直接消失於市場。因此投資人最後看到的,往往只是「成功活下來的人」。也就是說,如果連那些成功存活下來的基金,長期都大多數輸給市場,那麼真正完整的結果,可能比數據本身還更加殘酷。

這其實也是為什麼,近十多年來,全球資金開始大量流向 ETF 與指數基金。因為愈來愈多投資人開始接受一件事:可能不是「我不夠努力」。而是:「市場本身,也許就不是一個大多數人能長期擊敗的東西。」

而這,也正是《指數致富》這本書最深層的底色。書中很多受訪者,其實原本都不是被動投資的支持者。他們很多人曾經熱衷選股、做過波段、研究技術分析、追逐熱門產業,甚至投入大量時間研究財報與市場循環。

而且,他們很多人其實都非常認真。但最後,他們卻慢慢走向同一個地方:接受市場。這並不是因為他們變懶,也不是因為他們放棄思考。反而是因為,當一個人看過足夠多數據、經歷過足夠多市場循環之後,會開始理解一件事:長期打敗市場,可能比想像中困難太多。

2. 巴菲特其實早就給過答案

最有趣的是,長期以來最推崇指數基金理念的人之一,其實也是歷史上最成功的主動投資者:Warren Buffett。很多人提到股神巴菲特時,第一個想到的,通常是他長期驚人的績效紀錄。

從他在Berkshire Hathaway 管理幾十年的複利成長,到他對可口可樂、Apple 等企業的長期投資,巴菲特幾乎成為「價值投資」與「打敗市場」的代名詞。

因此,很多人會很自然地認為:

「既然巴菲特這麼成功,那麼他的投資哲學,應該是在鼓勵大家努力選股、努力研究,最後打敗市場。」

但有趣的是,巴菲特真正給大多數人的建議,其實完全不是這樣。他曾經在致股東信中明確提到,在自己過世後,希望留給妻子的資產中,90% 投資於低成本的 S&P 500 指數基金,另外 10% 放在短期美國公債。

這件事其實非常值得我們一般投資人深思。如果連歷史上最成功的主動投資者,最後都認為:「對大多數人而言,長期持有低成本指數基金,是最好的選擇。」那麼問題很可能是「會不會大部份的我們是不是高估了自己長期打敗市場的能力?」

這也是我讀《指數致富》時,感受比較深的一件事。當一個人看過足夠多市場循環、經歷過多次牛熊轉換之後,會慢慢開始理解:「長期打敗市場」可能遠比想像中困難太多。而巴菲特其實比任何人都更清楚這件事。因為他知道,自己的成功,並不是因為市場很容易贏。

而是他相信:真正能長期穩定 outperform 的人,本來就是極少數。很多人會把巴菲特當成:「努力研究就能成功」的象徵。

但巴菲特本人其實非常清楚,自己擁有的諸多條件,不是一般人能複製的。這包括:

他有極強的企業分析能力、超長期資本、極度穩定的情緒控制能力,以及一般投資人根本接觸不到的交易機會與資訊網絡。

更重要的一點是,巴菲特並不是每天都在頻繁交易。相反地,很多時候其實是:

長期持有

極低周轉率

不被市場噪音影響

而這些特質,某種程度上,反而與指數化投資的精神非常接近。

這也是為什麼,巴菲特曾經多次批評華爾街金融產業。他認為,很多投資機構與顧問,

長期提供給客戶的,其實不一定是更好的報酬。

更多時候,華爾街那些分析師所提供的是:更複雜的故事、更華麗的投資術語、更頻繁的交易,以及更高昂的費用。

因為最終,那些資訊讓真正穩定獲利的反而是金融產業本身。這件事其實很值得一般投資人反思。

因為在投資世界裡,我們常常會把焦點放在:「如何找到下一檔飆股?」卻花很少時間思考:「市場真的需要這麼複雜嗎?」

尤其當愈來愈多長期數據開始顯示:大多數主動基金經理人,在長期績效上其實很難持續擊敗市場。這時候,很多人才開始慢慢意識到:

真正讓人長期致富的是:更低的成本、更少的情緒、更長的時間,與更穩定的紀律。

而這,其實也是《指數致富》這本書最核心的精神。這本書真正想說的,並不是:

「不要學投資。」其實是:「不是人人都需要成為投資天才,但也能夠有機會透過市場,長期累積財富。」

3. 台灣 ETF 市場爆炸性成長

這幾年台灣市場其實已經明顯改變。根據 臺灣證券交易所 ETF 市場資料,目前:

台灣上市 ETF 已達 181 檔

ETF 總規模超過新台幣 3.56 兆元

ETF 日均成交金額超過 310 億元

ETF 交易量占整體台股成交比重約 9%

這代表:

不管年輕世代或累積財富的中生代也開始接受被動投資

定期定額文化成熟

投資人對高周轉率主動選股疲乏

3.1. 台灣投資人其實也慢慢發現:長期選股很難

台灣市場長期有很強的:

明牌文化

短線文化

飆股文化

老師文化

很多人相信:只要找到下一檔 AI 股、航運股、重電股,就能快速致富。但問題是:抓到一次行情也許不難。但是能不能穩定十年都做對?

這也是為什麼:愈來愈多人最後選擇:0050、006208、VT因為大家慢慢發現:「長期持有市場」可能比「長期預測市場」更容易成功。

3.2. 台灣也開始正式開放主動式 ETF

金管會於 2024 年底正式開放:

主動式 ETF

被動式多資產 ETF

而 2025 年台灣第一檔主動式 ETF:00980A 正式掛牌。但我個人認為市場其實不是「主動 vs 被動」的二元對立。而真正的問題是:主動投資是否真的能在扣除成本後,

長期穩定提供超額報酬?

因為如果不能,那麼:低成本、紀律、分散化的被動型市值ETF最後仍然會是大多數人的最佳解。

寫在最後

《指數致富》真正讓我反覆思考的,原來有愈來愈多普通人,開始願意承認——自己不需要比市場更聰明。

大家都曾經以為,致富是一場關於「預測能力」的競賽。但市場很特別。 它不像考試,

不是你比別人更努力,就一定得到更高分。

這也是為什麼,當愈來愈多人開始看見長期數據之後,會慢慢從「想打敗市場」,

變成「接受市場」。而《指數致富》最有力量的地方,正是它記錄了這樣一群人。

指數投資不會讓人每天興奮地盯著盤面,也不會讓人產生「自己特別厲害」的快感。但它給人的,反而是一種很安靜的東西。

是一種:不再被市場情緒綁架的人生。自己的時間與人生,其實不一定要全部消耗在市場裡。很多焦慮,就會慢慢消失。而是情緒變成:

穩定地生活、

穩定地工作、

穩定地把一部分資本交給時間。

這也是我讀完《指數致富》後,最深的感受。

AI寫作輔助

本文部分內容使用 AI 協助進行文字潤飾,並由作者自行查核、觀點整合與最終修改。引用數據主要參考 SPIVA、Morningstar、臺灣證券交易所與公開市場資料。