IBES 是什麼?華爾街分析師的共識

以 Alphabet Inc. (GOOGLE)為例

0. 引言

在金融領域裡,有一個很有趣的矛盾現象:我們常常用過去的財報,去想像預估未來的股價;但真正決定股價走向的,從來不是看「過去」表現,而是市場對「未來」的想像空間。

所以,用來捕捉市場對未來想法的最重要資料庫,就是 IBES(Institutional Brokers’ Estimate System)。如果小夥伴做過任何財金或會計的研究,你一定會碰到IBES;如果你在做估值,那它基本上就是你折現模型裡的底層骨架。

1. 為什麼財金會計學術論文都離不開 IBES?

在學術界,IBES 幾乎是一種共同「語言」。當學術研究做盈餘管理、盈餘品質、資訊含量、分析師偏誤,甚至異常報酬事件研究——通通都需要一個共識:市場預期值。

而這個市場預期不是散戶喊出來的,也不是公司說的。是一群分析師們——一群長期盯著產業、公司、法說會、財報模型的專業研究員——每天更新的數據。

IBES 提供什麼?

每位分析師的 EPS 預測(含日期、數字、券商)

一致預期(平均、中位數、最高、最低)

長期成長率(LTG)

營收、資本支出、毛利率、營業利益率、EBITDA等等及各種指標

預測誤差(forecast error)

驚喜值(surprise)

也因為 IBES 是唯一完整、結構化的「預期資料」來源,所以大部份頂尖期刊(JF、JFE、RFS、TAR、JAR)全都靠這個資料庫來做相關研究。

簡單來說:沒有 IBES,你沒辦法定義「預期」(基準),也就沒辦法判斷「超乎預期」(驚喜或驚嚇)。而沒有「超乎預期」,就沒辦法解釋市場反應。

2. 國外 IBES 收費到底有多貴?

(很多人不知道,其實我也不知道,因為我都用學校的資料庫)

IBES 是 Refinitiv/LSEG 的產品。它不是一般散戶能買的資料庫,價格一直都高得非常明顯。

在國外,IBES 通常有三種授權方式:

1. 大學版(學術授權)

價格:USD 25,000–80,000 / 年

通常整個商學院一起買

會跟 Datastream、Worldscope、CRSP 打包

這也是為什麼大部分學生或老師只能在學校的 Terminal 或 WRDS 查。

2. 企業專業版(券商/資管/分析師)

單一使用者(per seat):USD 8,000–15,000 / 年

若包含 Datastream,可能 20,000–30,000 / 年以上

很多 sell-side analyst、基金經理人就是用這套。

3. 量化資料 API/Bulk Download

這類授權會貴到完全沒天理:

USD 50,000–200,000 / 年

因為它給的是大量原始資料,提供給量化團隊、AI 模型、系統交易部門使用。讀到這裡你就會懂:散戶之所以無法真正跟機構站在同一個起跑點,原因不是資訊量,而是資料庫的「成本」。IBES 本質上就是機構賺錢的核心工具之一。

3. 那為什麼 IBES 在估價模型裡這麼重要?

有做估值的人都知道:DCF、Residual Income、FCF、增長模型……講來講去都需要一件事:未來 EPS、未來營收、未來毛利率、未來現金流。

而未來不是自己幻想的。你需要一個「市場共識」當作估值的起點。這個「共識」就是 IBES 提供的 consensus。

所以在IBES數據中,你會看到:

下一季預期 EPS

明年預期 EPS

三年後預期 EPS

長期成長率(LTG)

預期上修下修的速度

極端值的擺動(最樂觀 vs 最悲觀)

估值只是個框架;所以IBES 的預期就是裡面的靈魂。

沒有預期,模型就是空的。有了預期,模型才能「有東西在跑」。而且 IBES 最大的價值不是「只告訴你EPS」,而是告訴你:市場正在變得更樂觀?還是更悲觀?預期在上修?還是逐步下修?

另一大價值來自於,他並不只告訴你EPS上下修變化,他告訴你整個財務模型裡,變化出現在哪一個點,是毛利率下修,又或著資本支出下修?你才能判斷事情的嚴重程度。

你看到的不是數字,是「方向」。

4. 以 Alphabet Inc.(GOOGL)為例:

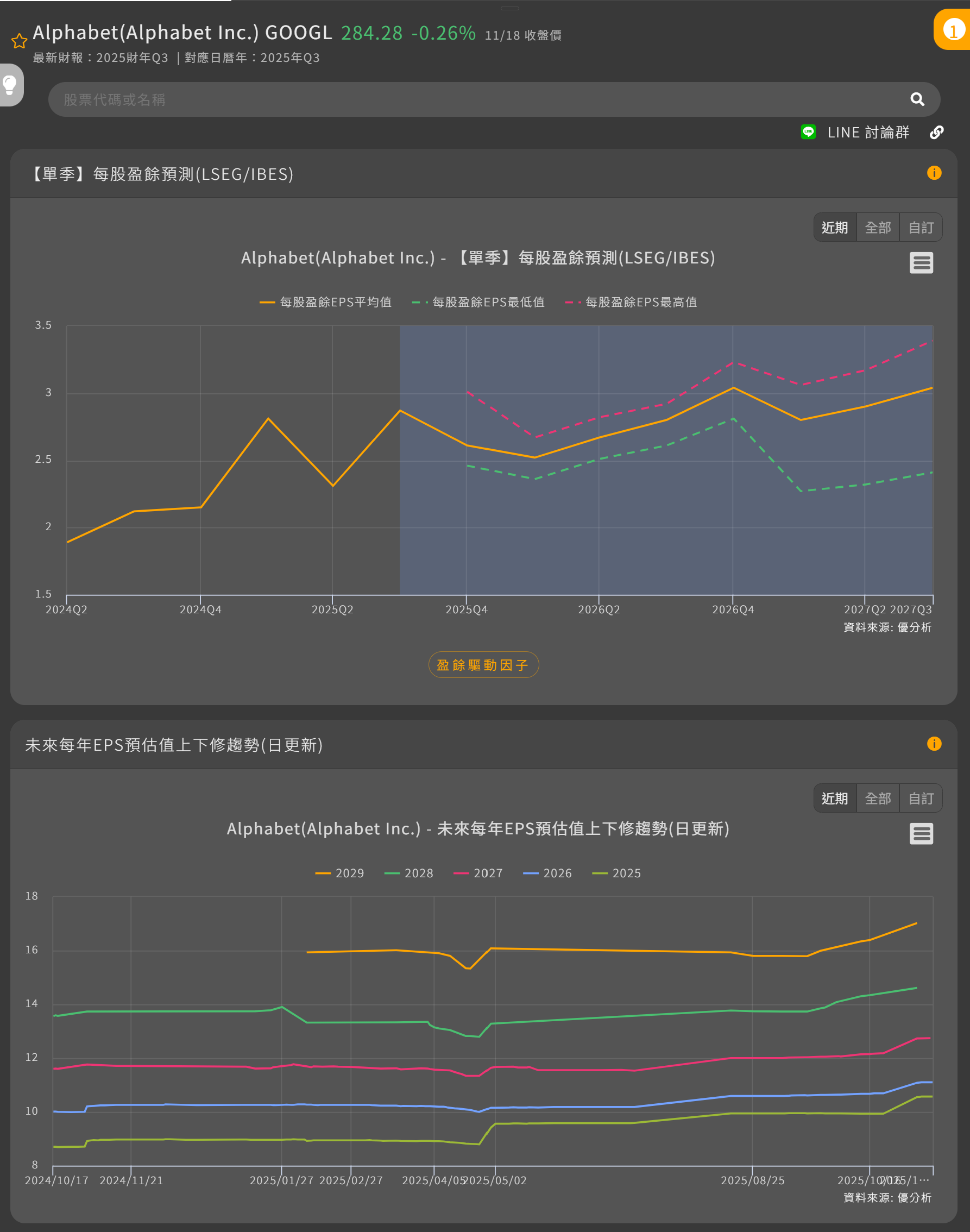

4.1. EPS 季測

圖一下: 年度 EPS 預估(最值得看)

這是 IBES 裡最能看出公司「長期走勢」的東西。Alphabet 的年度 EPS(2025–2029)曲線全部往上拉:這不只是樂觀,是「整個 sell-side 分析群體同時調整模型」。

代表他們看到的是:

AI 搜尋的變現能力

Cloud 毛利率改善

YouTube 的廣告結構升級

效率提升帶來的盈利槓桿

這不是短期事件,是整體長線結構的強化。

圖一上: 季度 EPS 預測:成長正在加速,不是停在原地

那條橘線(平均值)一路往上,從 1.7 → 2.7 → 更高,就已經說明一件事:Alphabet 的獲利正在重新加速,而且不是偶發,是結構性。

最高預期(粉紅線)代表有分析師非常看多;最低預期(綠線)慢慢上升,代表悲觀者變少。這組現象同時發生時,通常是大型科技股進入新一輪 re-rating 的前奏。

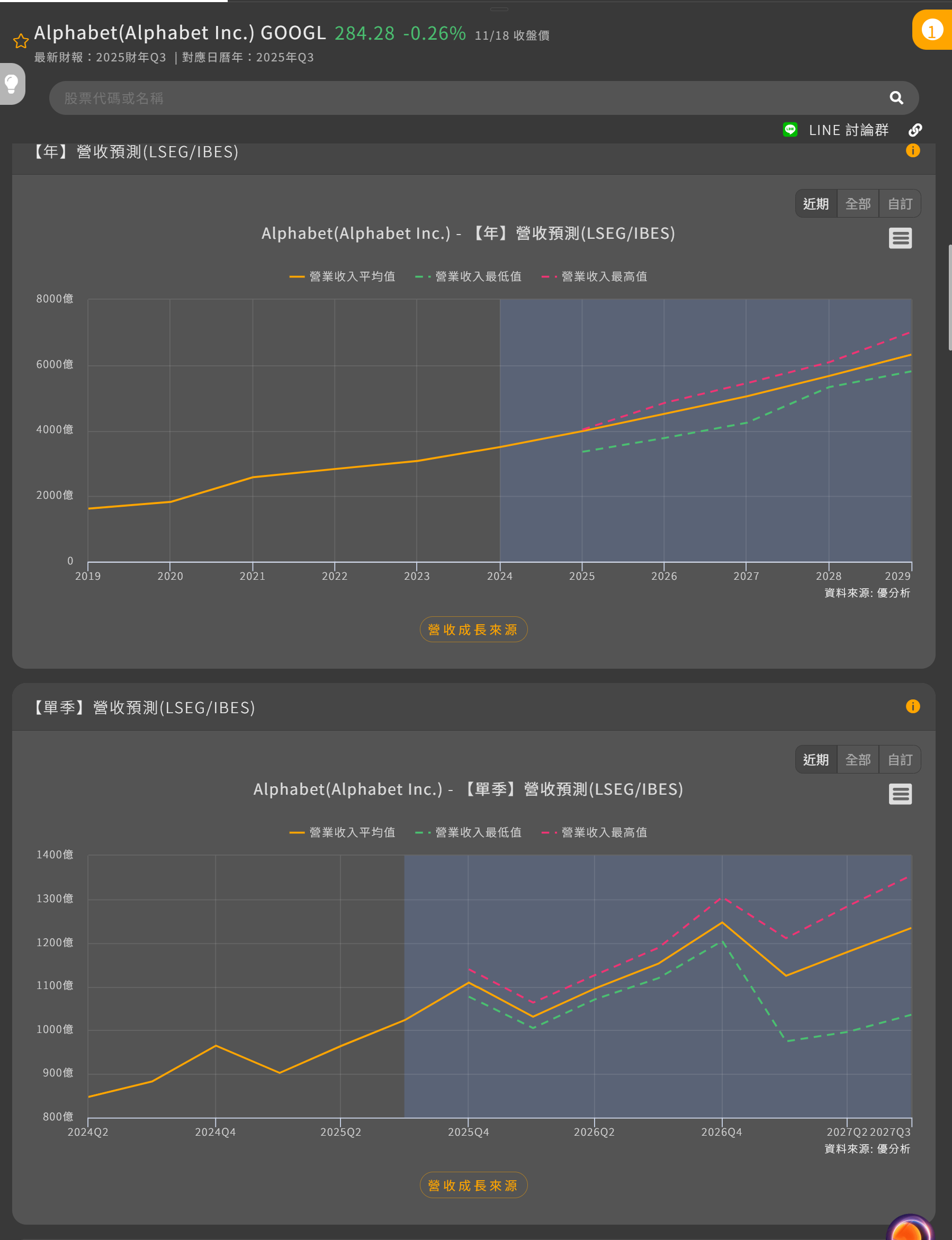

4.2. 年度營收預估:

圖二則顯示保守預期被向上拉,是最重要的訊號營收預估不會騙人。當保守預估也(low)被向上抬高,代表的是:即便在保守模型裡,Alphabet 的長期營收也比原本想像更強。

這時候股價的下限會被抬升。上限又被最樂觀預估拉高。市場自然會重新定價。

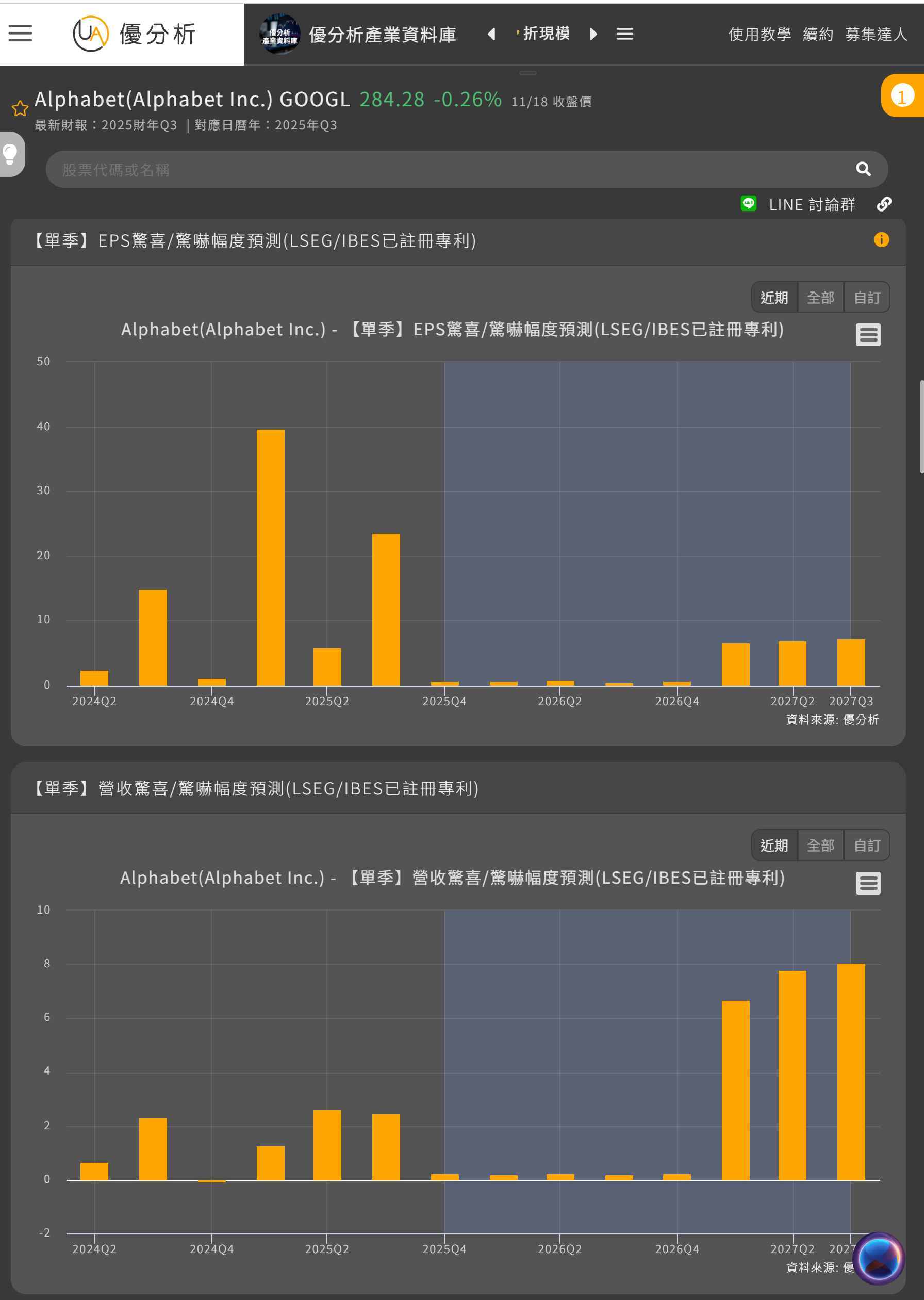

4.3. EPS Surprise 預估:

圖三其實在說「市場低估它」2024 Q4、2025 Q2 的驚喜幅度很誇張,直衝 30–40%。

而 2027 以後的驚喜值也在抬升。這個現象有一個可能解釋:市場模型低估 Alphabet 的真正盈利動能。而驚喜才是股價上漲的核心驅動。不是 EPS 本身,而是「超乎預期多多少」。

IBES 可以預測驚喜,是因為它知道每個分析師的模型、預估與更新時間。

<優分析產業資料庫>整合了大型且高品質的數據來源,包括IBES的預估數據,以及S&P 500等國際指標資料。換句話說,當你想查上市公司的財務預測、分析產業趨勢或比對同業表現,如果手邊沒有IBES的預估數據,優分析就是一個很好的選擇。而且,優分析的資料庫內容特別適合台灣使用者,不論是台灣、美國市場還是跨國比較,都能更方便、更精準掌握資訊。

優惠訊息

現在透過優分析的呈現方式,一般投資者終於可以用更平易的價格接觸到機構級資訊——尤其是最近感恩節有折扣,剛好是你想研究估值、又不想花機構級錢的時候。

《優分析產業資料庫》限時活動,即日起至11.26(三),最專業台美股基本面資料庫,試用或完成訂閱即享四大好康:

① 免費試用|$0元試用7天,從訂閱當天起算七天,隨時可取消

② 優惠現折|訂一年輸入「PD981」現折$1,000元、訂半年輸入「PD742」現折$500

③ 獨家課程|2026年半導體設備展望(實體+線上), 11/22當天試用或訂閱即可免費參加

④ 分析專文|十二月中旬公開在資料庫中

資料庫 https://reurl.cc/NNpxdp

討論區 https://reurl.cc/3bjM0V

警語及資訊揭露

標準免責與利益揭露 — 本揭露符合 CFA Institute《職業操守與專業行為準則》

一般性聲明:本文僅供教育與資訊用途,不構成任何投資建議或買賣邀約。投資有風險,請自行評估風險與適合度,文中提及公司僅為研究示例,非推薦。

利益衝突揭露(Disclosure of Conflicts):本文為與「優分析」合作之推廣文章,作者因撰寫本文收取固定稿酬;作者未參與產品分潤,亦不因讀者點擊或訂閱而獲得額外收益。

謝謝😊

請問這有回測的驗證嗎?