你知道自己的 Leverage 是多少嗎?

聊聊高槓桿投資

前幾天和一位投資粉專版主喝咖啡,我們聊到最近我在台灣很常聽到的「四貸同堂」。他突然問了我一件事,有高槓桿投資人並不知道自己的槓桿倍數,所以我們的重點問題是?

「如果一個投資人房貸、信貸、質押全部開滿,再買 LETF,那他的 Leverage 到底是多少?」

我愣了一下,因為我想這個問題可能比想像中更少人可以回答得出來。因為大部分人的第一個反應都是:

QLD 是 2 倍。

TQQQ 是 3 倍。

二成自備買房就是5倍。

我借了 300 萬,自己出 100 萬,所以我的財務槓桿是 4 倍。

這些答案都沒有錯。但也可能都不是真正的答案。

原因很簡單,因為大家講的都是Target Leverage(目標槓桿),而不是投資人真正拿到手的 Effective Leverage(實際或有效槓桿)。因為我自己在做槓桿ETF的研究,實際上實際槓桿和目標桿槓常會有很大的差距。

最簡單的計算方式,其實就是如下:

這裡的「實際投資報酬」,不是券商 APP 上看到的報酬率,而是扣除所有成本之後,你真正放進口袋、或真正虧掉的報酬。

包含:

外部可見成本(Explicit Cost)

借貸利息

交易手續費

交易稅(若有)

匯費

其他融資或借券成本

以及更容易被忽略的內部隱形成本(Implicit Cost)

ETF 管理費

Tracking Error

Daily Reset 帶來的 Beta Slippage

Volatility Decay(波動損耗)

其他因產品結構產生的成本

全部都應該算進去。

而很多高槓桿投資人認為:

只要 LETF 的長期報酬率高於借貸成本,槓桿就是有效的。

這句話其實不能完全說錯;但如果市場一路上漲,而且波動不大,它通常成立。但我們都知道正常的市場並不是只有牛市。當市場開始震盪、來回拉鋸,甚至經歷一段急跌再反彈的過程,你會發現,實際拿到的槓桿倍率,往往和產品標示的 Target Leverage 已經不是同一件事。

也就是說,你以為自己買的是 2 倍、3 倍槓桿,但最後得到的,可能是 1.7 倍、2.4 倍,甚至更高、更低。

而這,也正是我想寫這篇文章的原因。本文不討論 LETF 好不好,也不討論四貸同堂該不該做。只想討論一個基本的問題:

當我們開始借錢投資、及開始使用槓桿時,我們真正承受的 Leverage,到底是多少?

1. Target Leverage,不代表拿到的 Leverage

要理解 Effective Leverage,我們先讓大家看三檔最熟悉的 Nasdaq ETF。

QQQ

Target Leverage:1×

追蹤標的:Nasdaq-100 Index

QLD

Target Leverage:2×(每日)

追蹤標的:Nasdaq-100 Daily Return

TQQQ

Target Leverage:3×(每日)

追蹤標的:Nasdaq-100 Daily Return

很多人的理解到這裡就停止了。所以理所當然地認為:Nasdaq 漲 10%,QLD 就應該漲 20%,TQQQ 就應該漲 30%。

如果只看一天,這個理解幾乎沒有問題。但如果持有時間拉長到幾個星期、幾個月,甚至幾年,事情就開始有變化了。原因在於,LETF 追蹤的不是「累積報酬」,而是每日報酬(Daily Return)。

也就是說,每一個交易日結束後,基金都會重新調整部位,讓隔天重新回到 2 倍或 3 倍的曝險。

因此,LETF 的長期績效並不是簡單的:指數累積報酬 × Target Leverage;而是每天重新累積之後的結果。市場每天的漲跌順序不同,最後得到的報酬也會不同。

這就是投資人常聽到的:

Daily Reset

Path Dependency(路徑依賴)

Beta Slippage

Volatility Decay(波動損耗)

很多人把這四個名詞講得很複雜,不過可以用一句話理解:LETF 保證的是「每天」的倍率,而不是「整段期間」的倍率。因此,Target Leverage 是產品的設計目標。真正發生在你帳戶裡的,卻是 Effective Leverage。

1.1. 統計資料來源與分析方法

與其停留在理論,我更想知道一件事:如果把持有期間從一天拉長到一個月、三個月,甚至半年,LETF 的實際槓桿是否仍然維持官方宣稱的 Target Leverage?

為了回答這個問題,本文整理 QQQ、QLD 與 TQQQ 於 Investing.com 的歷史月報酬資料(Monthly Historical Returns)。

由於三檔 ETF 的成立時間不同,若直接使用全部歷史資料比較,容易因樣本期間不同而產生偏差。因此,本文僅採用三檔 ETF 皆已成立且資料重疊的期間進行分析。

因此,本文統一以 2010 年 8 月至 2026 年 6 月為研究期間,共計 191 個月樣本。

本文以 QQQ 作為 Nasdaq-100 指數之代理(Proxy),因此後續所有市場報酬皆以 QQQ 報酬率代表。

首先計算:

每月報酬(Monthly Return)

3 個月 Rolling Return

6 個月 Rolling Return

接著定義本文的 Effective Leverage Ratio(ELR):

Effective Leverage Ratio = LETF 報酬率 ÷ QQQ 報酬率

並分別計算:

Monthly Effective Leverage Ratio

3-Month Rolling Effective Leverage Ratio

6-Month Rolling Effective Leverage Ratio

最後,再依據 QQQ 三個月 Rolling Return 將市場區分為三種情境:

Bull Market:QQQ Rolling 3 > +15%

Bear Market:QQQ Rolling 3 < -15%

Sideway Market:-5% ≤ QQQ Rolling 3 ≤ +5%

藉此比較不同市場環境下,QLD 與 TQQQ 的 Effective Leverage 是否仍接近官方 Target Leverage。

1.2. 數據解讀:平均值會騙人,異常值才是真正值得研究的地方

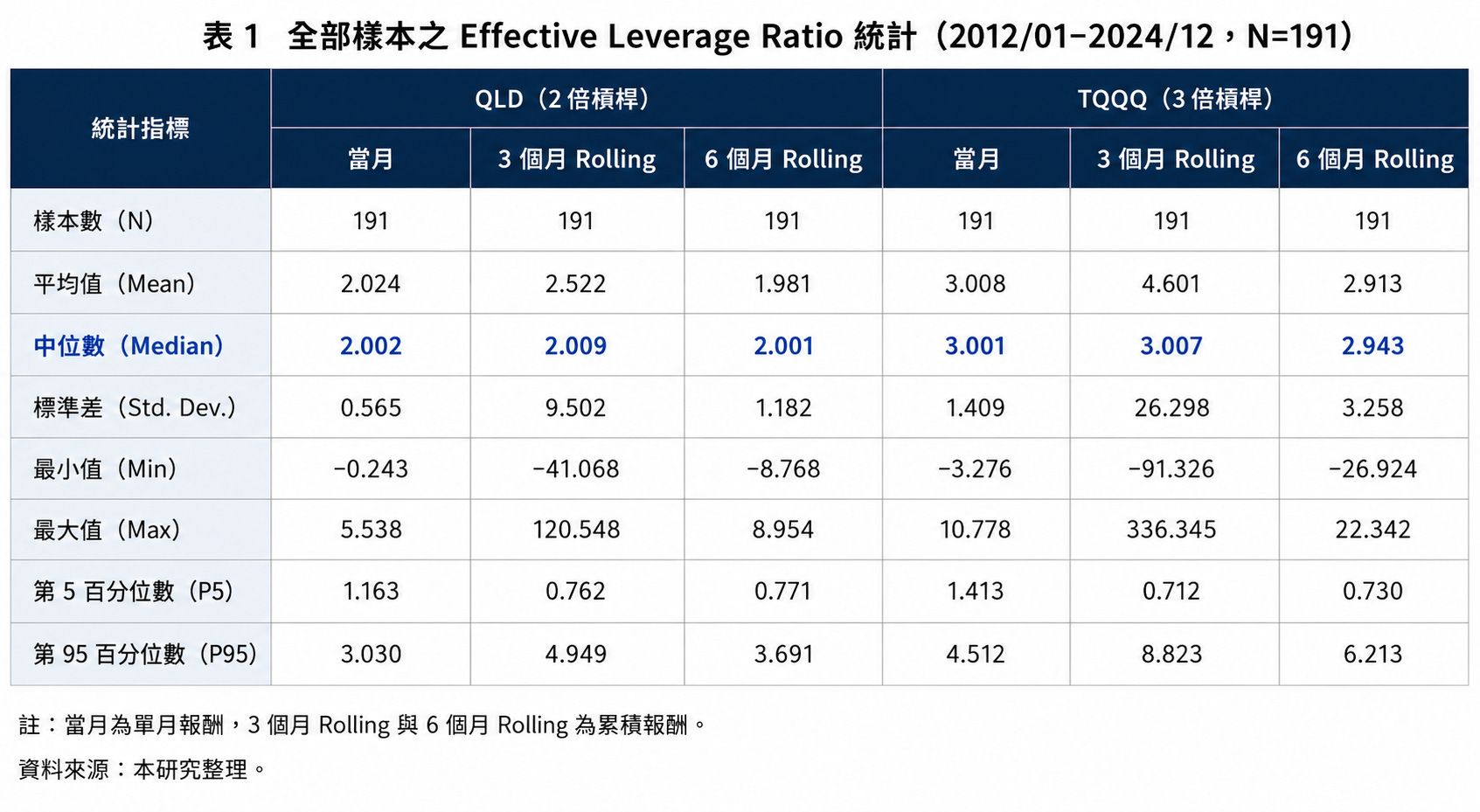

首先觀察表 1。

可以發現,在單月持有期間,QLD 與 TQQQ 的 Effective Leverage Ratio,無論平均值(Mean)或中位數(Median),都非常接近官方設定的 2 倍與 3 倍。

然而,當持有期間拉長至 3 個月 Rolling 時,平均值開始出現明顯偏離。

例如:

QLD 平均值提高至 2.522

TQQQ 平均值提高至 4.601

甚至分別出現 120.55 倍與 336.35 倍的極端值。如果只看平均值,很容易誤以為:LETF 持有愈久,實際槓桿就會愈來愈高。

但事實並非如此。

若改看中位數:

QLD:2.009

TQQQ:3.007

幾乎仍維持在官方 Target Leverage 附近。

也就是說,大部分時間,LETF 的實際槓桿仍然相當接近產品設計;真正拉高平均值的,是少數特殊市場環境所產生的極端值。

1.3. 120.55 倍是如何產生的?

以 QLD 為例。

2020 年 2 月至 4 月正值 COVID-19 疫情爆發初期,市場經歷了史無前例的急跌與急漲。

QQQ 三個月內的月報酬分別為:

2020/02:-6.06%

2020/03:-7.48%

2020/04:+14.97%

三個月累積後,QQQ Rolling 3 Return 僅剩 -0.08%,幾乎回到原點。

然而,同期間 QLD 的月報酬則為:

2020/02:-11.78%

2020/03:-21.13%

2020/04:+30.59%

受到每日重新平衡(Daily Reset)及複利效果影響,QLD Rolling 3 Return 為 -9.14%,並未隨著市場反彈而回到接近零。

因此,依照定義:

Effective Leverage Ratio = QLD Rolling Return ÷ QQQ Rolling Return

便得到:

-9.14% ÷ -0.08% = 120.55

這就是表 1 中最大的異常值。

值得注意的是,120.55 並不代表 QLD 在這三個月內真的提供了 120 倍槓桿。真正發生的是:市場經歷劇烈震盪後,QQQ 的三個月累積報酬幾乎回到零;但由於 QLD 每日重新調整槓桿部位,再加上 Beta Slippage、Volatility Decay 與 Path Dependency 等因素,三個月累積報酬並未同步回到零。

因此,當本文以「ETF 報酬率 ÷ QQQ 報酬率」定義 Effective Leverage Ratio 時,分母(QQQ Rolling Return)趨近於零,便會產生數學上的放大效應,使比值出現極端值。

換句話說,120.55 是比值在分母趨近於零時所產生的統計特性。

2. 不同市場環境下,Effective Leverage 有何不同?

既然少數極端值足以扭曲整體平均值,那麼真正值得探討的問題便是:

在不同市場環境下,LETF 的 Effective Leverage 是否仍能維持在官方宣稱的 Target Leverage?

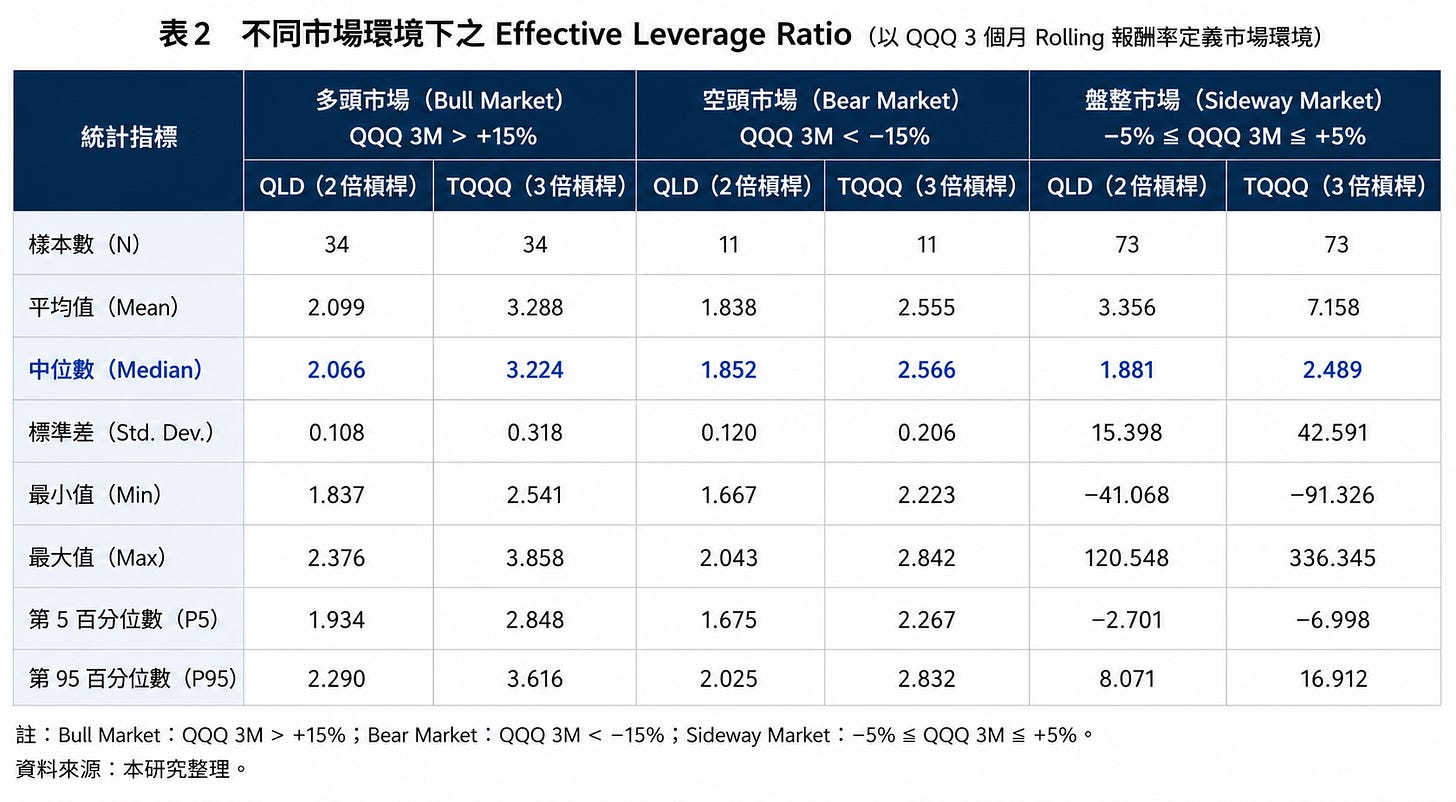

因此,本文依據 QQQ 三個月 Rolling Return,將市場區分為:

Bull Market

Bear Market

Sideway Market

並分別統計各市場環境下的 Effective Leverage Ratio(表 2)。從表 2 可以發現,在Bull Market 中,QLD 與 TQQQ 的中位數分別為 2.066 與 3.224,相當接近官方 Target Leverage,且標準差很小,表示在單邊上漲行情中,LETF 的實際槓桿相對穩定。

相較之下,在Sideway Market 中,雖然中位數僅為 1.881 與 2.489,但平均值卻被少數極端值拉高至 3.356 與 7.158,標準差也遠高於 Bull Market。

這說明了一件重要的事情:真正讓 Effective Leverage 偏離 Target Leverage 的,並不是牛市或熊市,而是高波動、反覆震盪的盤整行情。

這也是為什麼,單純以「2 倍 ETF」、「3 倍 ETF」來估算自己的槓桿曝險,往往會與實際結果存在相當大的落差。尤其對採用高槓桿策略(如四貸同堂)的投資人而言,這種偏離將被財務槓桿進一步放大,而這正是下一章要討論的重點。

2.四貸同堂的投資人

前一章的分析顯示,即使不考慮任何外部成本,LETF 在持有期間的實際表現,也不一定等於官方宣稱的 Target Leverage。Daily Reset、Path Dependency、Beta Slippage 與 Volatility Decay,都可能使產品報酬隨市場環境而偏離。

然而,對投資人而言,產品報酬並不是最終報酬。

真正影響投資績效的,還包括借貸利息、交易成本、匯兌成本等投資人必須額外支付的成本(Carry Cost)。

Net Effective Leverage 不應該只看 ETF 報酬,也需要看投資人真正拿到的淨報酬。

因此這裡可以明確修正公式:

其中 Carry Cost 包含本文前面定義的所有外部成本(借貸利息、交易成本、管理費等)。

2.1. 帶入 2020 年 2–4 月案例

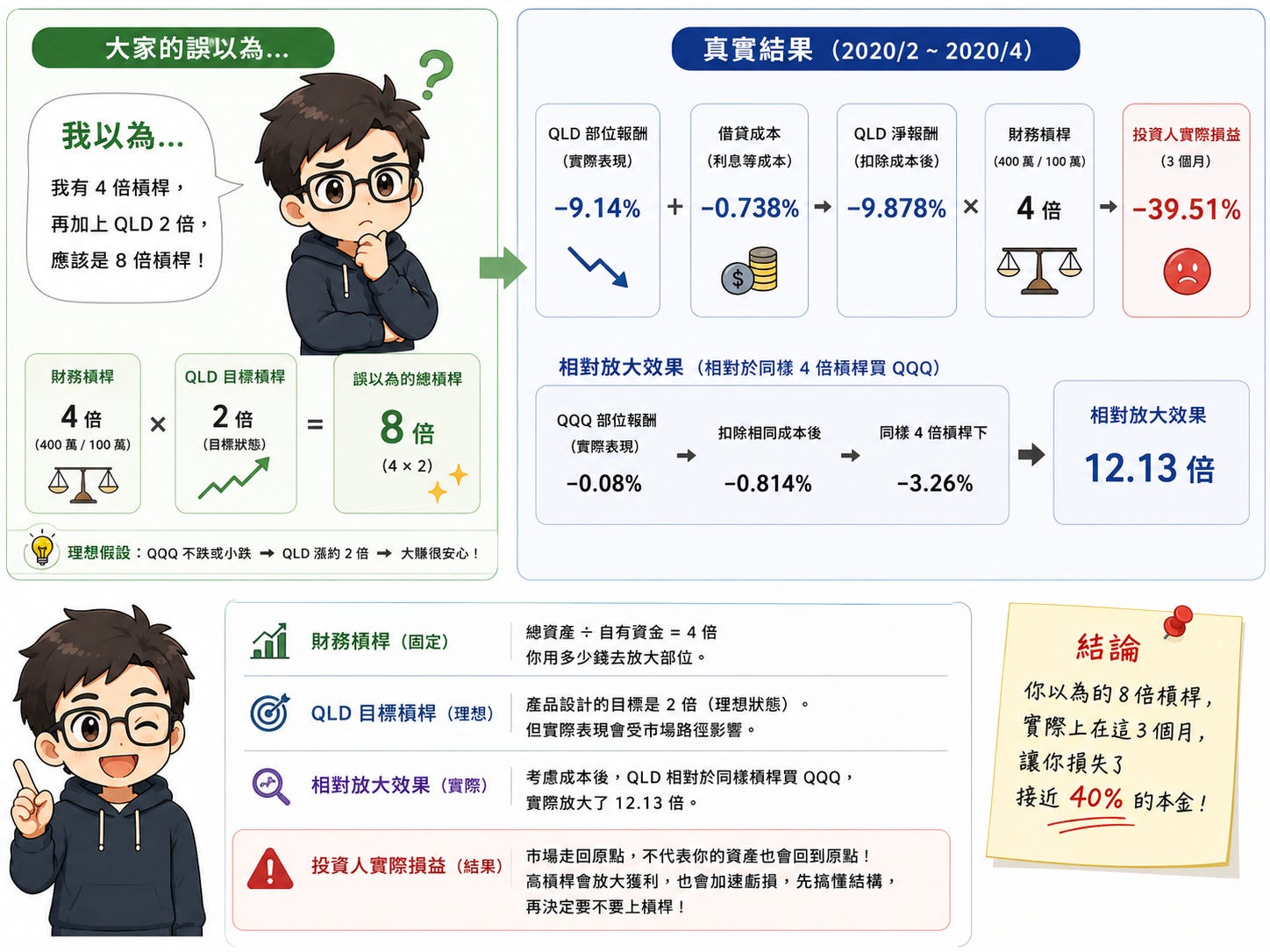

情境假設

以下以一位台灣投資人採用「四貸同堂」策略為例。

自有資金:100 萬元

信用貸款:200 萬元(年利率 2.68%)

買入 QLD:300 萬元

再以持股向券商辦理不限用途借貸(股票質借):100 萬元

股票質借利率:6.45%(以國泰證券公開牌告利率估算)

最終持有 QLD:400 萬元

持有期間為 2020 年 2 月至 2020 年 4 月(3 個月)。

帶入 2020 年疫情行情

依前一章統計結果:報酬率

QQQ Rolling 3 Return-0.08%

QLD Rolling 3 Return-9.14%

因此,400 萬元的 QLD 部位,三個月帳面損失為:

400萬×9.14%=365,600元

Carry Cost

信用貸款利息

200萬×2.68%×3/12=13,400元

股票質借利息

100萬×6.45%×3/12

合計 External Carry Cost:

13,400+16,125=29,525元

(本文尚未納入交易手續費、匯費及買賣價差,因此仍屬保守估計。)

投資人真正的損失

因此,投資人三個月真正損失為:

365,600+29,525=395,125元

以 100 萬元自有資金計算,

三個月的實際投資報酬(Net Return on Equity)為:

−395,125/1,000,000=−39.51%

因此,在本案例中,投資人三個月的實際淨報酬(Net Return)為 -39.51%。也就是說,即使 QQQ 經歷劇烈震盪後幾乎回到原點(-0.08%),採用四貸同堂持有 QLD 的投資人,仍可能因產品特性與財務成本的雙重影響,在短短三個月內損失接近 40% 的自有資金。

本案例真正想說明的是,可能大多數投資人認為:

四倍財務槓桿 × 二倍 ETF = 八倍市場槓桿。

但實際上,高槓桿投資至少受到兩層因素影響:

產品層(Product Level):LETF 本身就可能因 Daily Reset 與市場路徑而偏離 Target Leverage。

投資人層(Portfolio Level):借貸利息、交易成本與其他 Carry Cost,將持續侵蝕最終淨報酬。

Product Effective Leverage 與 Portfolio Effective Leverage 都是用來描述特定市場環境下的相對放大效果,而非投資人真正承受的固定槓桿。真正固定且可預期的,只有財務槓桿(Financial Leverage);另外兩者則會隨市場路徑、波動及持有成本而改變。

警語

本文僅為個人研究與經驗分享,不構成任何投資建議。文中案例與數據皆依公開資料及特定假設進行分析,實際結果仍可能因市場環境、借貸條件及交易成本而有所差異。高槓桿策略風險極高,請務必審慎評估自身風險承受能力。

AI 寫作輔助

本文由作者完成研究、資料分析與內容架構,並使用 AI 協助文字潤飾、校稿及部分程式輔助;所有觀點、分析與最終內容均由作者自行審核與負責。