蒙地卡羅模擬不是預測未來,是量化風險分布。

與其期待精準預測,不如學會如何與不確定共處。

0. 什麼是 Monte Carlo 模擬?

Monte Carlo 模擬(Monte Carlo Simulation)其實是一種利用隨機抽樣(random sampling)與統計重複試驗來預測系統結果的數學方法。

它的名字來自於摩納哥的蒙地卡羅(Monte Carlo)賭場(沒錯,就是那個豪華的賭場)——那是代表「機率」與「隨機性」的象徵。

在1940 年代,Stanislaw Ulam 與 John von Neumann 在開發核彈的曼哈頓計畫中,使用這種方法估算中子在物質中的擴散機率。由於該方法需要大量隨機數與運算,他們幽默地取名為 “Monte Carlo”,彷彿就像是賭客在賭場中投出無數次骰子。

Monte Carlo 模擬的核心精神是:

當理論解析困難、歷史樣本不足時,就讓電腦「玩出一千次未來甚至是一萬次未來可能的結果」。所以,它並不是不預測單一結果,而藉由數學方法是創造出可能未來的分布(distribution of outcomes)。

1. Monte Carlo 模擬的科學與金融應用

Monte Carlo 模擬的強大之處在於,它能在「理論模型無法精確推導」的情況下,仍透過大量 #隨機試驗來逼近真實世界的不確定性。也因此,它被廣泛應用於各種領域,從自然科學到行為金融,皆有其身影。

在物理與工程學中,Monte Carlo 模擬被用來模擬光線路徑、粒子運動、以及複雜的流體動態。舉例來說,現代的電腦動畫與光影渲染技術(如 Pixar、NVIDIA RTX 光線追蹤)都依賴 Monte Carlo 方法計算光的隨機反射,呈現逼真的畫面。

在醫學與流行病學領域,它被用於預測疾病傳播、藥物實驗的統計結果與臨床試驗的成功率。研究人員可以根據不同條件(如人口密度、感染率、藥效)進行上千次模擬,推估可能的疫情發展情境。

而在我所處的金融學領域中,Monte Carlo 模擬更是不可或缺的工具。它被大量用來:

評估投資組合的風險(例如 Value-at-Risk, VaR,我碩班的論文,血淚史);

進行衍生性商品定價(如選擇權、保險商品);

模擬退休金或財務規劃的「成功機率」。

相比傳統的平均報酬或單一路徑分析,Monte Carlo 模擬能幫助我們看到「未來結果的機率分布」,讓投資人不只關心報酬的高低,也能評估各種極端情境下的結果。

換句話說,這種方法不只是預測「報酬會多少」,而是描繪「報酬可能會在哪裡」。

它讓金融世界從單一的「確定報酬率」,走向「機率化思維」的時代。

2. 為什麼歷史回測(Backtesting)可能會誤導?

我這陣子在FB的貼文受到一些質疑:只截取某段大多頭的時間框架來回測。因此,有人建議我要用Rolling Window Return,甚至建議我要從2000年回測才準確得多。也有人會想:「我用過去 20 年的 S&P 500 回測,平均年化報酬 8%,所以未來也差不多。」

但這樣的想法,其實存在了三個陷阱:

歷史只有一條樣本路徑。

市場報酬的順序(sequence of returns)對最終結果影響極大。不同的漲跌順序,可能造成完全不同的終值。市場結構會變。

通膨、利率、科技周期與地緣政治,都會改變報酬分布。人類偏誤干擾。

投資者往往過度信任「平均報酬」,忽略尾端風險(fat-tail risk)。

Monte Carlo 模擬的價值在於,它不預測「確定的未來」,而是讓你看見一千種未來甚至一萬種的可能樣貌。

3. Monte Carlo 的限制:若底層假設錯了,一切都錯

雖然 Monte Carlo 看似科學,但它是假設驅動(assumption-driven)的。結果的準確度取決於你輸入的「報酬分布假設」:

若假設報酬為常態分布(Normal Distribution),但真實市場有所謂的厚尾(Fat Tails),那麼會#嚴重低估 極端風險。

若假設報酬平均值固定,卻忽略通膨與結構性變化(Non-Stationarity),預測將失真。

因此 Monte Carlo 並非「預言」,而是一面鏡子。它讓我們試著問自己:

若一切只是機率分布——我能承受多大的「風險區間」?

🔍 延伸思考:

Taleb《黑天鵝Black Swan》一書中對「模型錯覺(model error)」的批判。

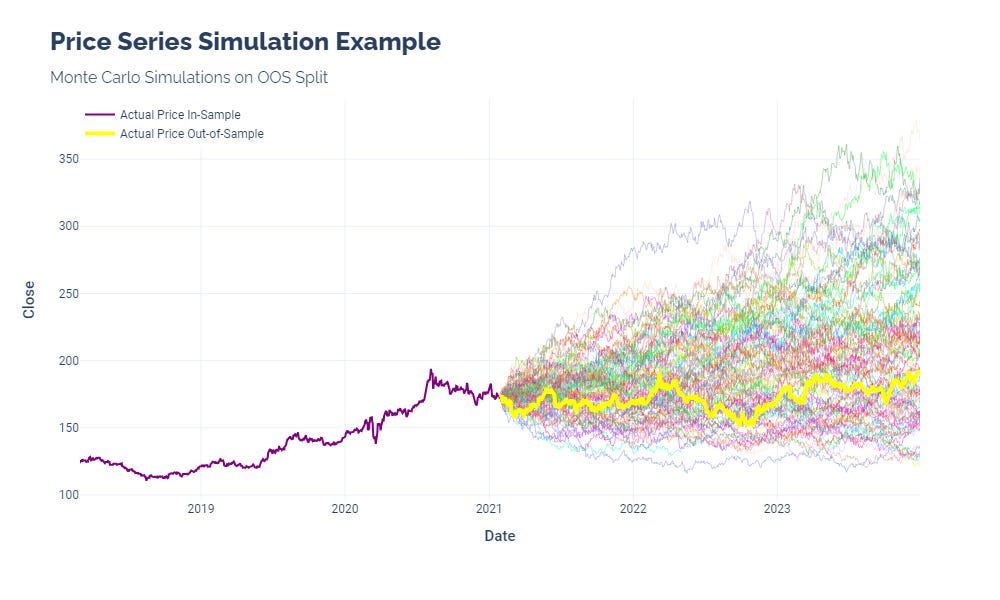

4. DCA(定期定額)與 Lump-Sum(一次投入)的模擬比較

1️⃣ 模擬設計

假設年報酬平均 7%、標準差 15%。

比較:

DCA:每月固定投入;

Lump-Sum:一次投入全部本金。

進行 1000 次模擬,觀察終值分布。

2️⃣ 常見結論

Lump-Sum 平均報酬較高(市場長期上漲,也就是市場常處於多頭)。

DCA 波動較低,在高估值或不確定期更穩定。

機率分布顯示,DCA 的下檔風險控制優於 Lump-Sum,但上檔潛力略低。

3️⃣ 模擬陷阱

假設報酬為常態分布 → 低估暴跌期的 DCA 防禦力。

忽略通膨、稅務、費用 → 結果過於理想。

槓桿 ETF(如 TQQQ) → 應採用 log-normal 或 fat-tail 模型,否則誤導嚴重。

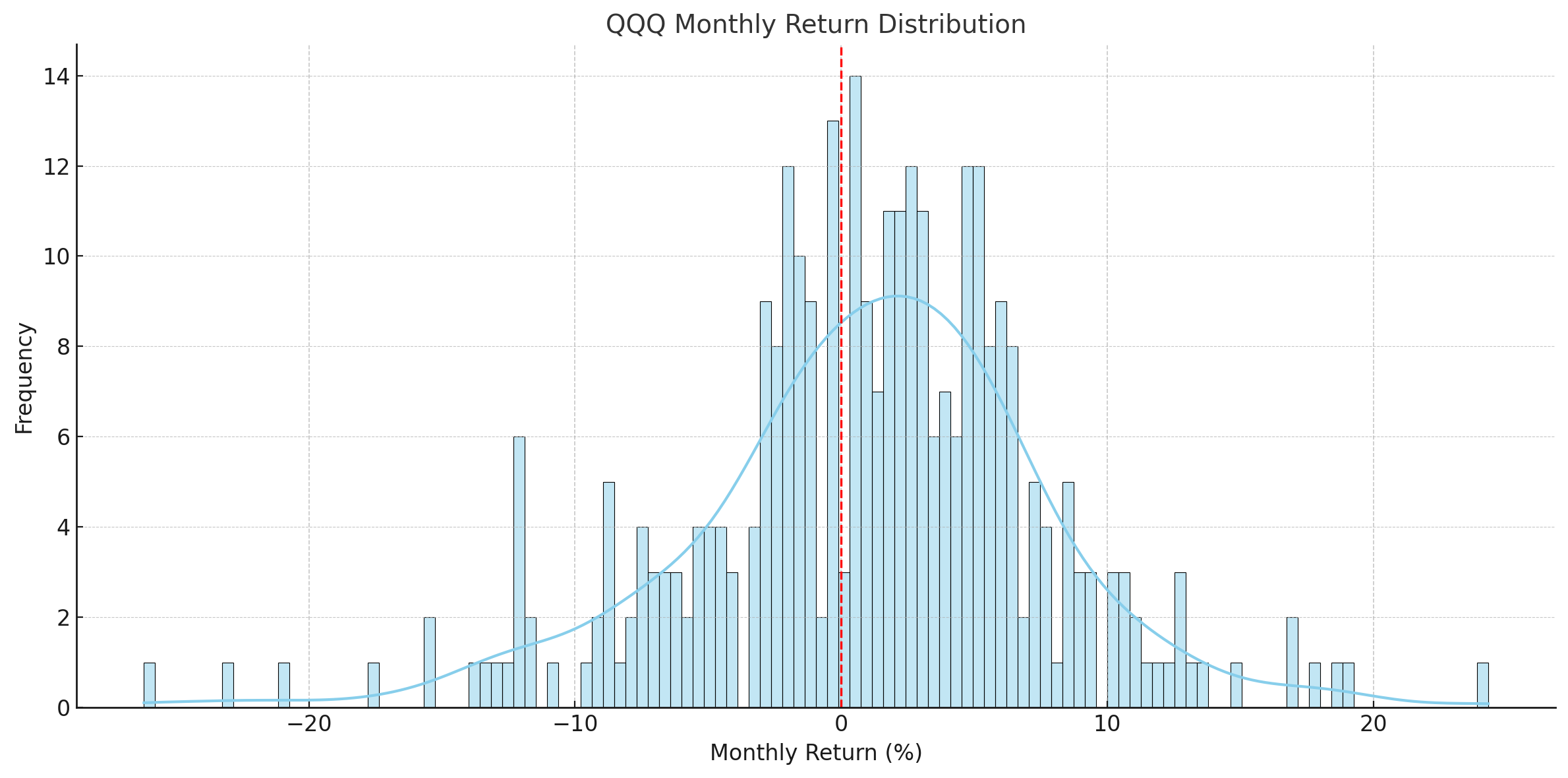

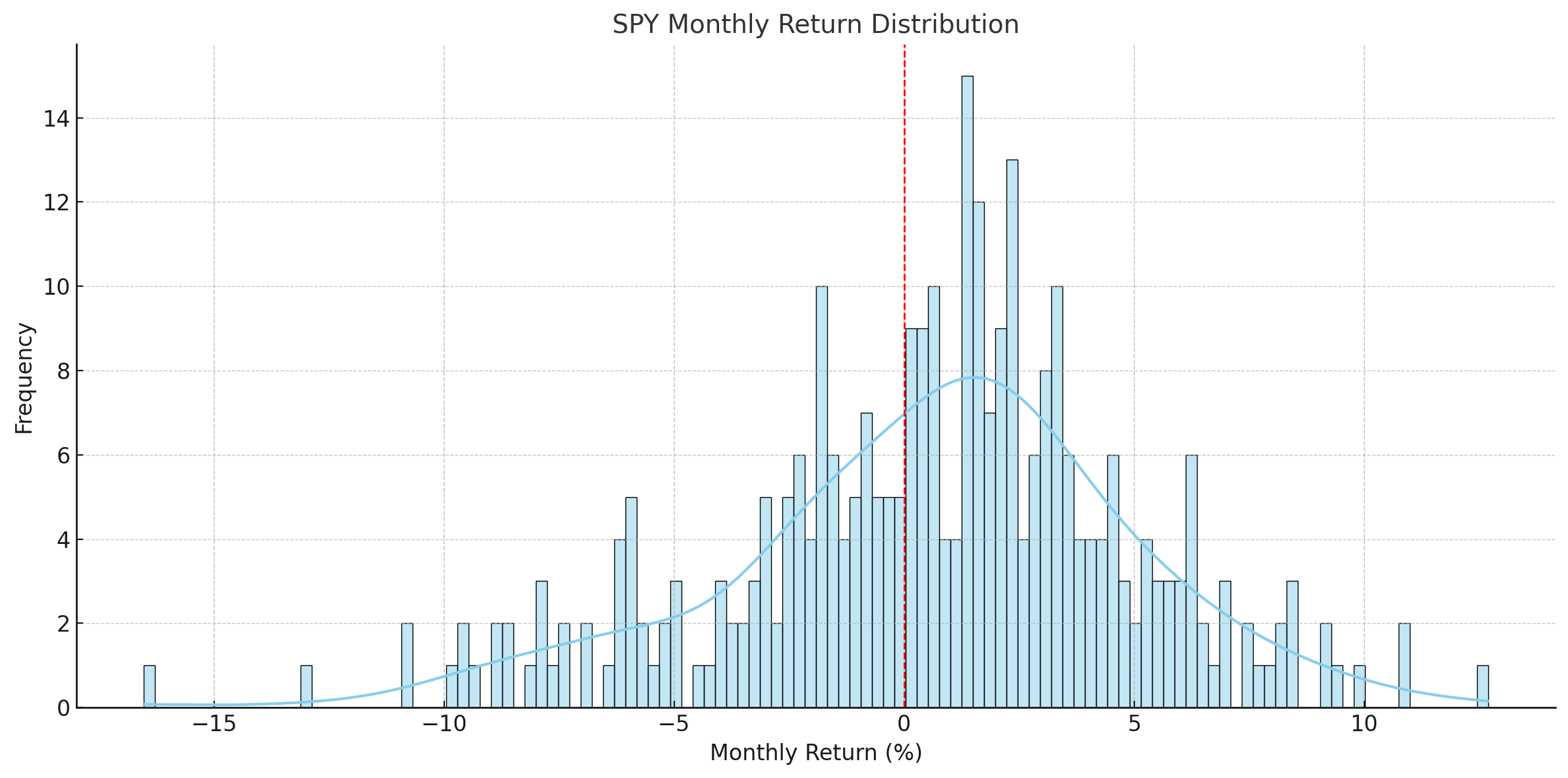

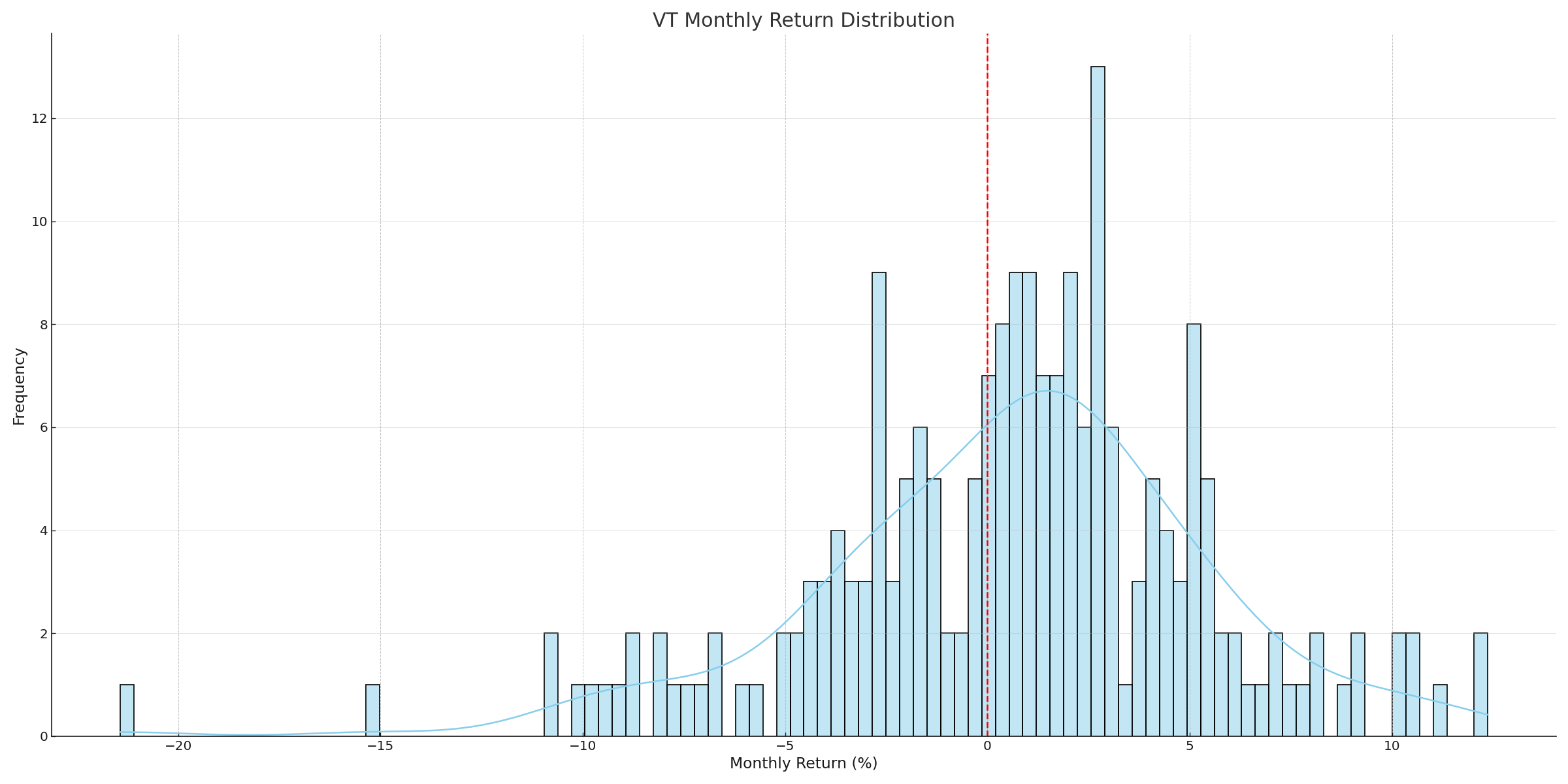

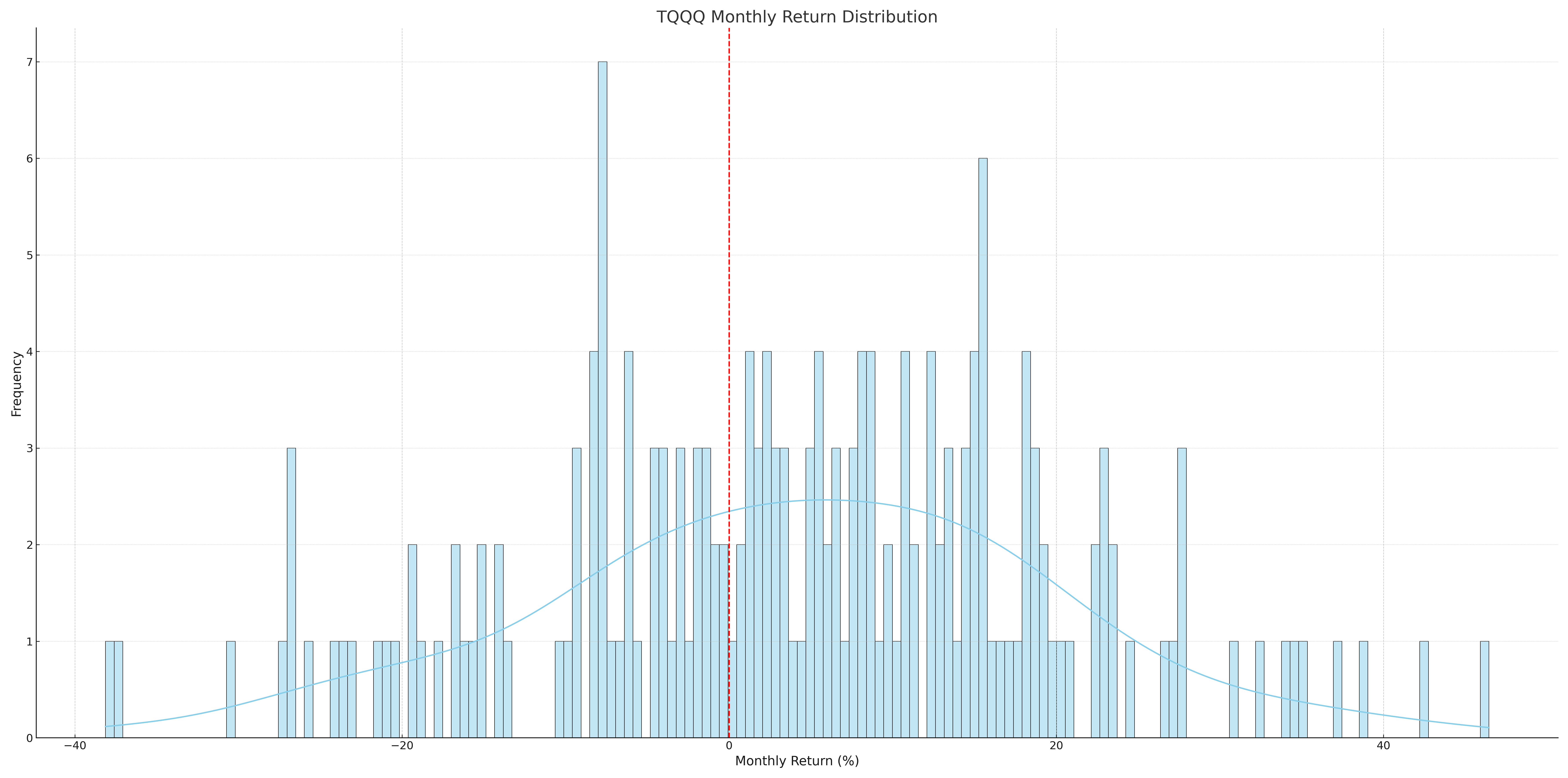

補充觀察:不同資產的月報酬分布圖

從 SPY、QQQ、VT、TQQQ 的歷史月報酬分布圖中,我們可以清楚看出幾個關鍵差異:

SPY、QQQ:分布大致接近常態,左尾略長,且平均月報酬介於 +0.5%~+1.0%。大盤ETF的波動與下行風險相對可控。

VT:報酬分布偏右,全球配置的特性使其月報酬較集中在 0%~5%,極端正負報酬機率略低。

TQQQ:呈現高度尖峯厚尾(fat-tail)特徵,單月跌幅超過 -30%、漲幅超過 +40% 都有出現,明顯違反常態分布假設。

這些差異說明,若模擬時仍假設報酬服從常態分布,將大幅低估像 TQQQ 這類槓桿資產的#極端風險與 DCA 在暴跌期的潛在防禦優勢。

5. 如何正確解讀 Monte Carlo 結果

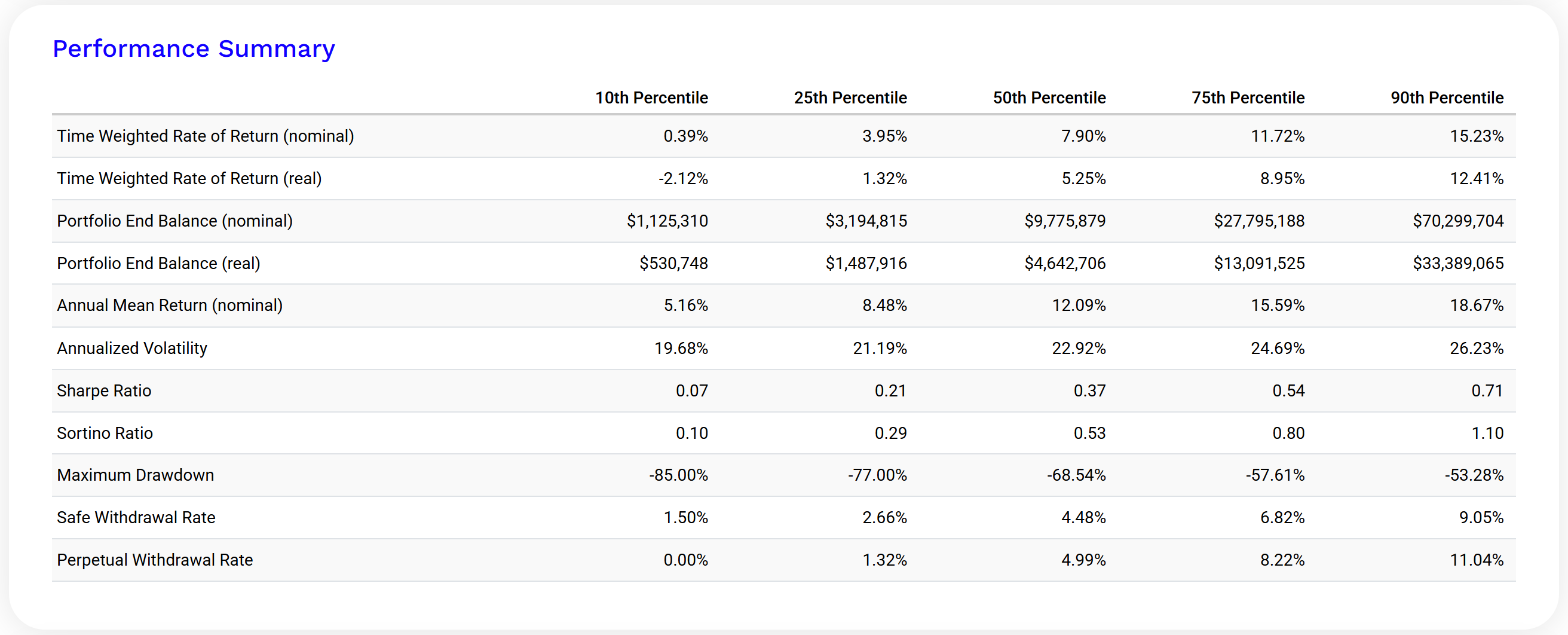

下圖為利用Portfolio Visualizer 模擬QQQ ETF以一百萬本金進場,三十年後的機率分佈狀況。點此連結: Portfolio Visualizer

5.1 為什麼模擬結果中的「機率」這麼重要?

▪ 模擬其實不是預測的水晶種,而是在幫你「看一千種未來」

很多人一看到模擬報表裡有「$9,777,000」或「年化 14.7%」,就誤以為那是「大多數人會拿到的結果」。事實上,Monte Carlo 模擬不是預測你會賺多少,而是在電腦裡跑出一千條不同甚至更多的未來路徑,然後告訴你:這些路徑裡有幾條讓你過得舒服、有幾條讓你資金見底。

▪ 所謂「中位數」,只是 50% 成功的分界點

如果模擬結果顯示你的中位數終值是 900 萬,那代表有一半的情境你其實拿不到這麼多。也就是說,這不是「最可能」的結果,而是剛好一半高於它、一半低於它。真正重要的,是那低於它的那一半裡,最差會差到什麼程度?

▪ QQQ 的風險,在於「好情境很好,壞情境很慘」

QQQ 的模擬結果中,10% 壞情境可能只剩 50 萬,90% 好情境則可能超過 7000 萬。這個差距代表的不是報酬好壞,而是風險結構的極端不對稱。如果你剛好不幸落在那個「最差 10%」的機率裡,過去模擬出來的高報酬對你沒有任何幫助。

▪ 成功率的高低,反映你的計畫在多少情境下能撐下去

所謂「70% 成功率」的意思是:模擬裡有 70% 的路徑,你的資產夠你活到最後,不會破產。反過來說,還有 30% 的路徑你會提領過快、資產提早見底。你願意冒這 30% 的風險嗎?這不是數學方法能告訴我們的,而是我們對未來不確定性的容忍度所決定的。

5.2 Monte Carlo 模擬的真正價值,是在於它能讓你看見目標達成的機率範圍。

當我們模擬一個投資計畫時,不論是存房屋首購或退休基金,結果通常會以「成功率」呈現。例如:

模擬結果顯示有 70% 的機率能達成退休金目標。

也就是Monte Carlo模擬的真義是:

1️⃣ 不是要找「最可能」,而是要理解「可能的範圍」

許多人在看 Monte Carlo 結果時,仍會下意識地找「平均值」或「中位數」。但投資報酬不是體重或身高,#平均值的意義極其有限。

真正值得關注的,是整個分布的「形狀」與「尾端風險」——也就是在最壞情境下,你的資產是否仍能支撐我們的財務目標?

例如,兩個投資方案的中位報酬率可能相同,但若其中一個在最壞 10% 的情境下會讓你提前破產,那它實際的風險就高得多。Monte Carlo 模擬讓這種差異一目了然。

2️⃣ 從「數字」回到「人」

每一條模擬曲線背後,其實都是一種人生劇本。有些人在模擬中「早早達標」,象徵他們可能在順風市場中提前財務自由;也有些人在模擬後期「資金見底」,再再都提醒我們通膨、醫療費或長壽風險都可能侵蝕資產。

因此,Monte Carlo 模擬最終不單單是一場關於數學方法的遊戲,而是一種關於選擇與價值觀的對話。它讓我們學會問自己:

我是否能接受某種機率下的失敗?

如果真的失敗,我是否有備案、有彈性?

我投資的目標是「最大化報酬」,還是「最小化後悔」?

3️⃣ 機率思維:理財的成熟標誌

當我們開始解讀 Monte Carlo 模擬,代表開始用機率思維而非「命中註定」的方式理解市場。我們會明白金融投資沒有「保證」,只有「機率分布」;也當我們開始以這樣的方式思考,不僅能做出更穩健的投資決策,也能在生活中培養出更寬廣的視野——因為你不再追求完美的答案,而是學會在不確定(風險)中找到平衡。

6. 機率思維,才是真正的風險管理

我們經常在談論風險管理時,預設的是「避開壞事發生」。但在退休理財這個主題裡,真正成熟的風險管理,不是避免損失,而是設計出一個「在多數可能情境下都能存活的提領策略」。

歷史不會一再重演,但機率的分布可能會在人的行為與市場動態中持續出現。這正是我們使用蒙地卡羅模擬(Monte Carlo Simulation)的原因:不是為了預測未來的絕對報酬,而是了解不同策略下的「可能會發生什麼」,進而做出風險容忍度相符的設計。

6.1 模擬不保證未來,但提供風險地圖

以這次模擬為例,我使用 YP-Finance 的模擬器進行 1000 次蒙地卡羅實驗,測試一個以 SPY/TLT = 70/30 比例建構的 ETF 投資組合,使用固定提領規則提領6%進行長達 30 年的退休資金提領。

結果顯示,這樣的資產配置下,提領成功率僅為 56.5%,也就是說,在 1000 次模擬中,有 435 次模擬失敗(即在 30 年內破產)。這背後傳遞出的關鍵訊息是:

即便歷史年化報酬看起來合理,若忽略波動性與提領規則之間的交互作用,仍然有將近一半的機率無法有錢享休退休人生。

這不是在否定 SPY/TLT 的組合效能,是想說明:沒有任何資產能夠保證萬無一失,只有風險分布的理解與因應

。

6.2 真正的高手,不是預測未來,而是設計容錯未來

再次說明這樣的模擬,不是為了尋找唯一或最佳解,是為了理解報酬的機率分布:

不同資產特性(如 QQQ 高波動、VT 分散、VOO 穩定)會導致什麼樣的風險曲線

不同提領邏輯(如固定百分比、動態調整)如何影響存續機率

不同退休年份起點(牛市 vs 熊市)可能導致的資產軌跡差異

投資理財無法消除不確定性,但可以透過模擬與設計,創造「與不確定性共處」的策略空間。真正的投資高手,不是準確預測未來走勢的人,而是能承受錯誤、設計出容錯結構的人。

延伸閱讀

Metropolis, N., & Ulam, S. (1949). The Monte Carlo Method. Journal of the American Statistical Association, 44(247), 335-341.

Glasserman, P. (2003). Monte Carlo Methods in Financial Engineering. Springer.

Boyle, P. P. (1977). Options: A Monte Carlo approach. Journal of Financial Economics, 4(3), 323-338.

Bodie, Z., Kane, A., & Marcus, A. (2021). Investments (12th ed.). McGraw-Hill.

Taleb, N. N. (2010). The Black Swan: The Impact of the Highly Improbable. Random House.

Sharpe, W. F. (2008). Retirement Income Scenarios: Using Monte Carlo Simulation. Financial Analysts Journal, 64(1), 18-28.

Vanguard Research (2021). Monte Carlo simulations: The probability of success in retirement planning. Vanguard Institutional White Paper.

YP-Finance 模擬器:https://tool.yp-finance.com/retirement-simulate

謝謝說明蒙地卡羅的應用及邏輯😊

謝謝Having 把這個複雜的概念解說的如此好懂!

關於這點「在多數可能情境下都能存活的提領策略」 請問如何分配以及分散,特別像是在例子中說到的股債配比,請問是在以此的配比再繼續diversify 嗎?或是可以具體的怎麼思考及行動。