MSCI 計劃剔除 Crypto Treasury這類DAT公司

全球指數編制邏輯正面臨重大重寫

0. 引言:MSCI 的大動作

2025 年 10 月,MSCI 悄悄發布了一份諮詢文件,詢問市場是否應該將「數位資產金庫公司(Digital Asset Treasury, DAT)」從其全球股票指數中移除。這樣重磅的一紙諮詢,引爆了全球被動基金、主權基金、ETF 提供商、加密股市場的震撼。

而到了 2025 年 11 月,隨著《The Moon Show》與多家金融媒體陸續追蹤,市場才真正意識到:這不是一個單純的指數調整,可能是一次正在改寫全球資本市場基準的重大事件。

如果 MSCI 最終定案,將於 2026 年 2 月正式生效。

而那會帶來什麼結果?

至少 38 家公司被迫移出全球主要指數

ETF 必須在再平衡中同步賣出

數十億美元資金將從 MSTR 與主要加密股流出

全球指數編制邏輯將因「營運公司 vs. 資產池公司」的重新定義而改寫

甚至可能迫使 S&P 與 FTSE Russell 在未來兩年跟進

這篇文章,試圖把整個事件放回更大的結構脈絡:我們討論的不是單純的“是否支持比特幣”問題,而是全球基準指數體系(global benchmark system)正在排除這類DAT公司。

1. MSCI 為何如此重要?

1.1. MSCI 是全球資本市場的邏輯制定者

MSCI(Morgan Stanley Capital International)成立於 1968 年,是全球三大指數編製公司之一。要說這間公司MSCI 替全球提供了指數編製的方法及產物——指數,倒不如說MSCI 制定了“什麼是可投資企業”的標準。

它的產品涵蓋:

MSCI World

MSCI ACWI(全球資產配置最常用基準)

MSCI Emerging Markets

因子指數(Quality, Growth, Value, Low Vol)

ESG 與氣候指數

GICS 產業分類(與 S&P 共同制定)

Barra 風險模型

所有這些構成了全球投資人的“世界地圖”。

1.2. 16.9 兆美元以 MSCI 為基準,任何調整都會引發全球資金移動

根據 Reuters新聞社的報導:

👉 全球約 $16.9 兆美元的金融資產是以 MSCI 指數作為基準。

這包括:

全球退休基金

主權基金(挪威、阿布達比等)

ETF(iShares、Invesco 等)

大型機構投資人、保險公司

因此,MSCI 的指數在一點點變動 ≠ 技術調整而是:被動資金被迫同步調整的自動化交易(mechanical trading)。當 MSCI 要移除某類公司——就不是只有建議賣出而已,是強制賣出指令。

2. 學術與市場都清楚告訴我們,指數成份調整會動到價格

2.1 學術研究:指數納入與剔除如何影響股價?

(1)Chang, Hong, & Liskovich(2015)

Chang, Y., Hong, H., & Liskovich, I. (2015). Regression discontinuity and the price effects of stock market indexing. Journal of Financial Economics, 115(3), 559–586.

摘要

本研究使用 S&P 500 指數再平衡的「回歸不連續設計(Regression Discontinuity)」來精確測量指數納入效應。研究排除了成分股選擇中與基本面相關的干擾因子,使影響幾乎完全來自指數調整本身。結果顯示,被納入 S&P 500 的股票會因指數基金的強制性買盤而明顯上漲,但這些漲幅在事件後逐漸消失,意味著其並非來自企業基本面改善,而是「被動資金流」所創造的短期需求衝擊。

結論

股價變動主要來自買盤機械性產生,而非企業價值改變。

指數本身創造價格壓力,是市場結構的一部分。

指數基金規模越大,價格衝擊越強。

(2)Wurgler & Zhuravskaya(2002)

Wurgler, J., & Zhuravskaya, E. (2002). Does arbitrage flatten demand curves for stocks? Journal of Finance, 57(6), 2485–2512.

摘要

這篇經典論文研究 S&P 500 納入事件,揭示股票的需求曲線並非完全平坦。被納入 S&P 的股票因指數基金與 ETF 的必然買盤而出現顯著漲幅。作者反駁傳統金融理論中“替代性完全”的假說,指出即使是同類股票,對市場結構性買盤仍會出現價格反應。

結論

指數基金造成的「非基本面需求」足以推升價格。

企業的股價會因指數調整而永久性改變交易特性與需求彈性。

指數效應不是短期噪音,而是制度力量。

2.2 實務證據:市場如何反應指數調整?

除了學術文獻之外,市場實務案例也直接展示了指數調整如何影響股價行為。每年 MSCI 與 S&P 500 的季度再平衡,幾乎都會帶來顯著的價格變動。這些變動不是偶發性,而是由被動基金和 ETF 的「強制型」買賣所造成的。

以 S&P 500 為例,Airbnb(ABNB)與 Blackstone(BX)在被宣布納入 S&P 500 後的隔日,股價分別出現顯著跳升。《Investopedia》的報導指出,這些公司之所以在消息公布後即刻上漲,理由並不是財報改善,而是指數基金與 ETF 即將在再平衡日買入,市場提前反映了預期的資金流。

相反的,遭剔除的公司也常常在調整日前後遭遇短期下跌。例如《Financial Times》報導多起股票在被剔除後出現 3–7% 下跌的案例,當中的原因同樣來自 ETF 與指數基金的強制賣出。

在 MSCI 再平衡中,情況甚至更明顯。由於 MSCI 是全球最常用的國際股指基準,被納入的公司通常會迎來外資大幅流入;被剔除的公司則常出現跨國基金同步賣出的情況,造成短期流動性壓力。MSCI 自己在 2022 年的自己官方報告中亦提到,MSCI 指數的納入效應能顯著增加外資持股比重。

3. DAT 的金融工程飛輪:為何 MSCI 需要一刀斬斷?

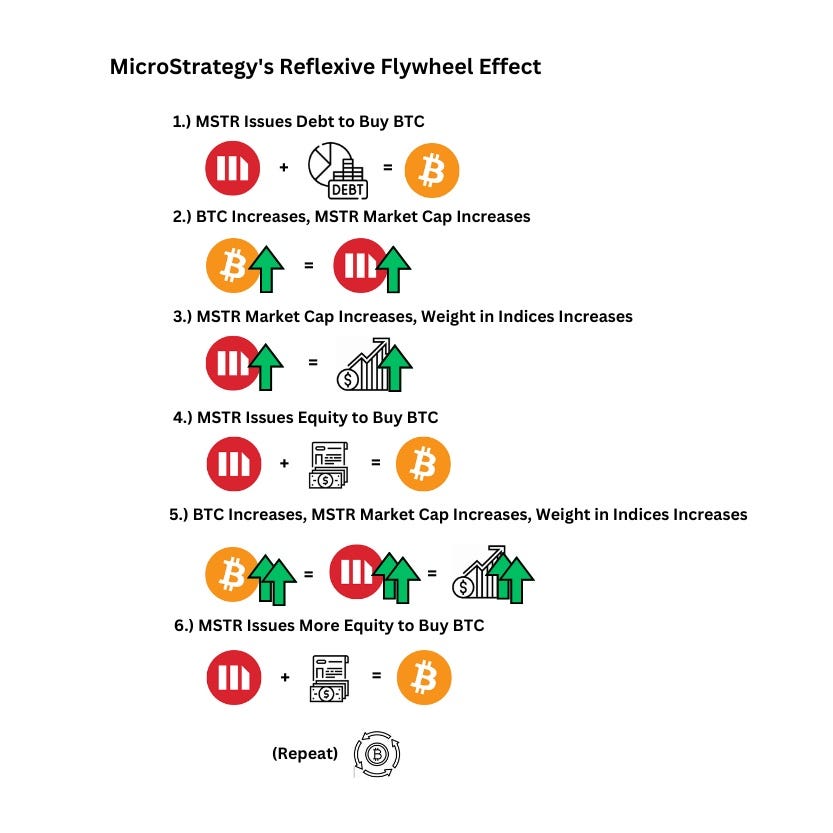

我們必須先理解 DAT 最有名的模式——MicroStrategy(後改名 Strategy Inc.)的「發債買幣飛輪」。

3.1. 飛輪是如何運作的?

MicroStrategy 的策略如下:

發行可轉債、增發股票

拿到資金後全部買入 Bitcoin

BTC 上漲 → 帶動公司帳面資產上升

市值膨脹 → 進入更多中大型指數

被動 ETF 被迫買進

成為新籌碼後,股價再次推升 → 再度能發債買幣

這是一個自我強化循環,但本質不是企業營運,而是:

「利用指數編制 + 被動資金流」來提高估值的金融工程。

3.2. MSCI 認為這是對市場結構的扭曲

從 MSCI 的角度來看:

傳統企業應該是靠營運與研發創造價值

但DAT 靠的是“資本市場推動市值的機制”

比特幣部位越大 → 公司越像槓桿 ETF

若不排除,會讓全球退休基金(毫不知情)暴露於高波動的加密風險

這就是 MSCI 的問題意識:不能讓金融工程凌駕於企業營運。也不能讓高波動資產池混進全球指數,讓ETF 被動成為買家。

4. 若 MSCI 剔除這類DAT,將帶來什麼市場後果?

4.1. 至少 38 家公司面臨被動基金強制賣壓

根據彭博 Bloomberg報導:MSTR 有 90 億美元的市值來自追蹤 MSCI 指數的被動基金。而JPMorgan 估算:最多可能流出 28 億美元 ETF 資金。這調整是強制性的,而不是投資人主動撤出。

3.2. 加密股票市場短期面臨調整

包括:

MSTR(Strategy Inc.)

Marathon Digital

Riot Platforms

Hive、Hut 8、Cipher 等礦企

全部會在 2026 年 2 月 MSCI 指數再平衡時面臨系統性賣壓。

3.3. 長期會改變企業行為與市場結構

DAT 過去依賴的是:發債 → 買幣 → 市值上升 → 進指數 → ETF 買進 → 再發債 → 再買幣一旦 MSCI 切斷這個飛輪:

發債能力降低

市值難再靠金融工程放大

公司將被迫回到本業

新興 DAT 無法再複製 MSTR 模式

4. S&P 與 FTSE Russell 會跟進嗎?三大指數編制商的可能路徑

這是外界最關心的問題:MSCI 的這個動作,會使其他兩家指數編製公司跟進嗎?

4.1. FTSE Russell:70–85% 機率跟進

理由包括:

FTSE編製的方法論與 MSCI 相當接近

在過去在“營運企業 vs. 資產池”分類方式相當一致

加上歐洲投資機構(FTSE 的核心客戶)風險偏好較低

大型退休基金其實也強烈反對高槓桿加密公司混入基準

因此,FTSE 很可能在 MSCI 實施後的不久後跟進。

4.2. S&P Dow Jones Indices:50–60% 機率跟進

S&P 的情況則較複雜:

因為S&P 500 對“營運企業”的要求非常嚴格(四季獲利、流動性等)

但 S&P Global BMI(全球股池)較寬鬆,所以,目前 MSTR 仍可納入

美國監管對加密透明化要求高,可能推動編製方法論更新

此外,《The Moon Show》指出:Strategy(MSTR)仍在 S&P 500 候選名單內,代表: S&P 尚未跟進 MSCI。但長期來看,若指數編製的領導者MSCI 若形成標準,S&P 勢必面臨來自大型資金的壓力。

寫在最後:

MSCI 的行動背後,是讓我們思考幾個更深層的問題:什麼才能被叫做一家“企業”?什麼又代表“資產池”?指數編制是否應替金融工程買單?指數型ETF 是否應被迫承擔高波動資產池的風險?

而指數編製王者MSCI 的回答非常清楚:股票指數應追蹤企業,而不是像這樣的DAT基金。這場分類重新修補,可能會重塑:

加密資產類股票的存在方式

企業的財務策略

指數編制的基本邏輯

全球被動資金的流向

BTC 與股票市場的連動關係

這絕對不是“利空”,也不是“打擊加密”。這是一場讓全球市場回到「公司基本面」的必要修正。當 MSCI 開了第一槍,其他兩家是否跟進、何時跟進,我想這將會是 2026–2028 年全球金融市場最值得追蹤的議題之一。

警語| Disclaimer

本文內容僅供教育與研究使用,目的在於說明指數編制對市場結構與企業行為可能造成的影響,非為任何加密貨幣、股票或資產之投資建議。金融市場具有高度不確定性,指數調整亦包含多重外生因素,投資人應自行評估風險,必要時諮詢專業顧問。作者及本平台不對任何基於本文進行之投資行為負責。

參考資料

Chang, Y., Hong, H., & Liskovich, I. (2015). Regression discontinuity and the price effects of stock market indexing. Journal of Financial Economics, 115(3), 559–586.

Dong, S., Li, Y., & Xu, H. (2025). The impact of inclusion in the MSCI EM index on firms’ investment efficiency. Journal of International Financial Markets, Institutions and Money.

Wurgler, J., & Zhuravskaya, E. (2002). Does arbitrage flatten demand curves for stocks? Journal of Finance, 57(6), 2485–2512.

Investopedia. Why Airbnb and Blackstone Shares Could Jump on S&P 500 Inclusion.

Financial Times. Bloomberg. Strategy Faces Potential Outflows if Removed from MSCI Indexes.The Moon Show (2025). MSCI Plans on Removing Crypto Treasuries from Indexes.