從 QE 到 QT — 看聯準會資產負債表與利率/就業變遷與股市關係

0. 引子: 何謂 QE、QT,以及聯準會的資產負債表

在談 QE(量化寬鬆)與 QT(量化緊縮)之前,有一件事必須先搞清楚:聯邦準備理事會(Fed / 聯準會)其實就是一個“大型的銀行” — 它有資產一邊與負債一邊 — 而 QE / QT 的本質,是「讓這張表變大/變小」的政策工具。

0.1 聯準會的資產負債表架構

在最簡化的模型裡,聯準會的資產負債表可以這麼看:

資產端:

– 美國國債(Treasuries)

– 政府支持機構抵押貸款證券(Agency MBS)

– 貸款工具、流動性支援操作、外匯交換(在危機時期)負債端:

– 銀行對 Fed 的準備金存款(Reserves)

– 流通中的紙幣/貨幣(Currency in circulation)

– 逆回購協議(Reverse repo)等短期流動性安排

當 Fed 進行 QE 時,它是在資產端買進更多國債和 MBS,對應的負債端就會增加銀行準備金或 RRP(或其他負債工具)。反之,QT 則是讓這些資產到期不再再投資,或主動出售,負債端就會自然萎縮(準備金被抽走等)。

1. 歷史軌跡:2008 年至今的 QE/QT 之路

從2008年後的歷史可以分成三個階段:金融海嘯時期、穩定期與 QT 試驗期、以及新冠疫情之後的極端寬鬆與再緊縮。

2.1 金融危機與初代 QE(2008–2014 年)

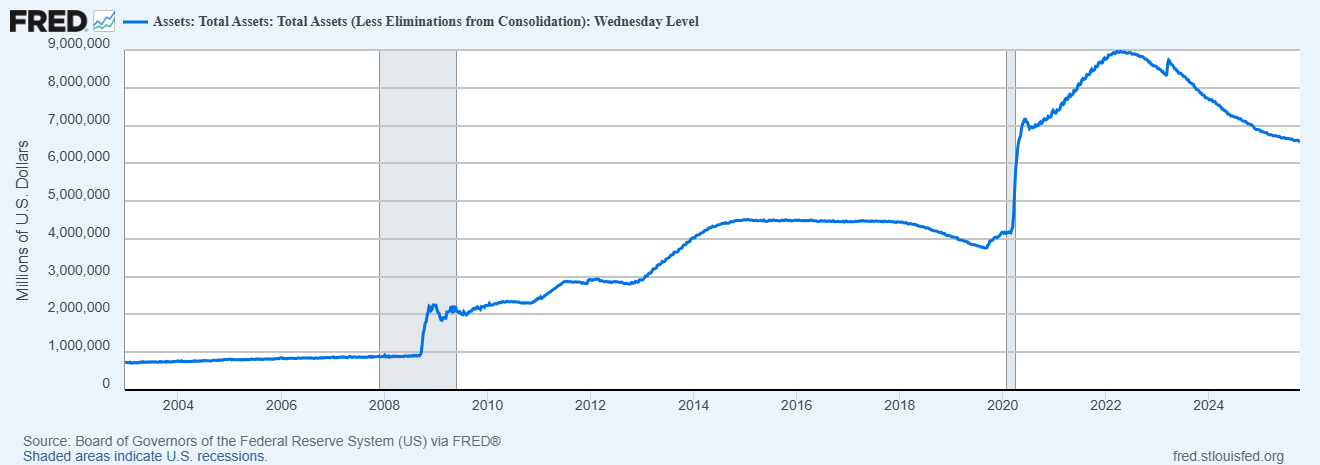

2007 年以前,Fed 的資產負債表相對於現在的 “小”——大致上是幾千億美元級別,資產主要是短期國債。當 2008 年金融危機爆發,傳統利率工具幾乎用盡,Fed 開始進行大規模資產購買。

QE1(2008 年底開始):Fed 購買約 6,000 億美元兼具國債與 MBS,來支援市場流動性與銀行體系信心。

QE2(2010 年):再買約 6,000 億美元中長期國債,以進一步壓長期利率。

QE3 / 又稱QE無限時期(2012–2014):購買 MBS 與國債(每月約 850 億美元)直到就業、通膨條件改善。

在這段維穩的期間,Fed 的資產從金融危機前的約 800–900 億美元,擴張至超過 4 兆美元。

而當時的經濟環境方面:

利率:短期利率被壓在接近零(0–0.25%)的水平。

就業與失業率:美國失業率在危機後最高曾飆升到 10% 附近,之後逐步回落。聯

通膨:基本上保持一個溫和的緩升步調,沒有持續大幅失控壓力。

在這一階段,QE 給金融市場帶來了強烈「流動性正反饋」:股市、房市被支撐,風險資產興盛,而部分批評者也開始談「資產泡沫」「不平等加劇」。

2.2 QT 的初步嘗試:2017–2019 年

隨著美國經濟逐漸復甦,Fed 嘗試著讓資產負債表「回縮」(也就是我們常聽到的縮表):

2017 年開始,Fed 宣布「不再完全再投資到期債券」,讓資產按月逐步回落(每月上限某些債券不再續買)。

到 2018 年與 2019 年,這種回縮行動加速,資產規模從高峰縮至約 3.8 兆美元。

然而,這個 QT 嘗試並不順遂:

市場壓力/資金利率波動:2019 年 9 月出現回購市場(repo market)利率飆升,「流動性斷鏈」引發市場恐慌,逼得 Fed 出手提供資金支持。

貨幣政策轉向:Fed 被迫暫停 QT、重啟購債或提供額外流動性支援。

在那段時間,利率逐步走高,經濟看似強勁。失業率降至 ~3.5–4%,但也有人對過度緊縮的風險心存顧慮。

2.3 疫情時期的「無上限 QE」與後續 QT(2020–2025 年)

2020 年爆發的新冠疫情,為全球經濟造成巨大衝擊,美國更是迅速啟動非常態的寬鬆政策:

自 2020 年 3 月起,Fed 開始大規模購債與 MBS,以穩定信貸、支撐市場流動性。短期內購買額度驚人:到 2020 年 6 月為止,就已購買約 1.7 兆美元美債/資產。

到 2022 年,Fed 資產規模達到巔峰,約 8.9 兆美元(約為當時 GDP 的 36%)

但是,通膨壓力也在 2021–2022 年開始急速上升。面對持續的價格上漲壓力,Fed 在 2022 年中正式轉向縮表,啟動第二輪量化緊縮:

2022 年 6 月起,Fed 允許到期的美債與 MBS “自然退出”(即不全部再投資),對美債與 MBS 設定每月上限回購金額。

初始 caps 是每月約 300 億美元美債 + 175 億美元 MBS,後來逐步調整。

隨著時間推進,Fed 逐步放慢縮表速度。2025 年底前,對美債與 MBS 的再投資上限下修至每月 50 億美元以下。

此外,逆回購工具(RRP)也被用來回收超額流動性,直到其規模從高峰 2.6 兆美元逐漸降至數十億水平。

截至近期,Fed 資產已從巔峰略微回落至約 6.6 兆美元左右。

在這段期間,經濟環境有幾個關鍵變化:

利率:從 2022 年起,Fed 開始加息,聯邦基金利率逐步上升至 5.25–5.50%(為 2001 年以來最高)

通膨:物價在 2021–2022 年快速上漲,年通膨率一度逼近兩位數,之後逐步回落至 2.5–3% 附近。

失業率:疫情期間失業率突破 10%,之後逐步回落至 3%–4% 區間。到 2025 年,美國失業率約為 4.3% 左右。

這段期間,Fed 面臨一個艱難的兩難:如何在抑制通脹與維持就業之間取得平衡。而 QT 是否會「熔斷」或遇到市場斷裂,始終是市場焦點。

2. 利率、就業與通膨:貨幣政策的慢傳導

每當聯準會宣布升息或降息,證券市場的反應總是非常立即的:債券殖利率跳動幾個點、股市 #暴漲暴跌、美元指數走勢瞬間翻轉。但真正被影響的,其實不是今天的經濟活動,實際上是幾個月、甚至一年後的就業與物價。也就是說,幣政策的力量,就像一股緩慢的水流,要經過許多轉折才能滲入整個經濟體。

當利率上升,借貸資金的價格變昂貴了,使得企業借錢投資的意願下降,房貸、車貸、信用卡利率也跟著變高。這讓一些原本想擴張的企業暫時踩煞車,也讓部分家庭推遲買車或買房的計畫。短期內,這種「利率變貴」的感受最明顯,因為它直接壓低了消費與投資的動能。

接著,資金的緊縮會透過金融市場擴散出去。債券利率上升、股市估值下降、公司發行新債的成本增加。當融資變難,企業開始調整支出;新的投資或開發專案會延後、雇用員工的速度變慢、加班減少。這時候景氣的熱度就開始下降,但表面上失業率可能還沒上升,因為企業通常會先觀望、再決定是否裁員。

等到需求明顯減弱,企業端的「凍薪」與「減聘」才開始出現。職缺減少、轉職意願降低、勞動市場的緊俏感漸漸退去。這時薪資的上漲幅度也會放緩,而薪資放緩,正是通膨降溫的重要關鍵。只是這個過程往往需要半年以上的時間,因為勞動市場的調整不像金融市場那麼快。

通膨下降的順序也是有其固定的節奏。最先冷卻的是汽車、家電、電子產品這些耐久財,因為它們最依賴借貸消費。再來是租金和房價,因為高利率讓買房需求減弱。最後才是服務價格,例如餐飲、旅遊、理髮或教育,這些行業的人事成本高、調整速度慢,常常要等薪資增長率下降後,價格才會跟著回落。

換句話說,從聯準會升息到通膨真正明顯下降,通常要走完一整年的路。這段「政策延遲」是經濟運作中最容易被忽略的環節,也是聯準會決策時最怕誤判的地方。若太早鬆手,通膨可能重新升溫;但若緊得太久,企業現金流吃緊、失業上升,經濟又會被拖進衰退。

除了利率,聯準會的另一個齒輪是資產負債表。當年為了救市,它大量買進國債與抵押貸款證券,也就是所謂的「量化寬鬆(QE)」。這些操作壓低了長期利率,讓市場資金充沛;反過來,現在的「量化緊縮(QT)」就是讓債券到期不再續買,慢慢回收流動性。這項政策不像升息那樣立刻見效,但它對金融體系的穩定度有深遠影響。當銀行體系的準備金降到某個臨界點,資金市場的波動就會突然變大。2019 年的回購市場動盪、2023 年的中型銀行危機,其實都是這個結構的警訊。

整體來看,QE 和 QT 就像我們人呼吸——吸氣是放鬆、呼氣是收縮。QE 帶來了資產上漲與經濟復甦,但也積累了通膨壓力;QT 讓通膨緩和,但過快又可能傷及信用與就業。貨幣政策因此在聯準會的調整下變得像一場平衡遊戲:既要抑制過熱的物價通膨,又不能讓經濟失速。這也是為什麼聯準會在每次會議後,都要反覆強調「高利率將維持一段時間」——因為他們知道,政策的水波要傳到通膨那一端,永遠比預期慢。

3. QE/QT 與股市的互動

3.1 2008–2014:QE 托起金融海嘯後的大牛市

我們對於2008 年金融海嘯讓信貸市場幾乎停擺的記憶還彷彿昨日發生一樣,聯準會在那時啟動了史上第一次「量化寬鬆(QE)」。短短幾年內,資產負債表從不到 1 兆美元擴張到超過 4 兆。這些新增的流動性壓低了長期利率,推升了債券與股票的估值,也重建了投資人的信心。

那幾年,美股像被重新注入血液。標普 500 從 666 點一路漲到 2000 點,漲幅超過兩倍。企業獲利雖然仍在修復,但估值重評價成為市場的主要節奏。投資人第一次清楚地感受到:流動性(現金水位)本身就是所有資產價格的燃料。

3.2 2017–2019:QT 試驗與「2019 教訓」

在經濟穩定多年後,聯準會於 2017 年開始縮表,想測試市場能否回到「正常」環境。初期反應平靜,但當縮表速度加快、利率同步上升時,市場神經開始緊繃。2018 年底,S&P 500 三個月內下跌近 20%,成為縮表的第一次警鐘。

隨之2019 年秋天,回購市場(Repo)利率突然飆升,銀行間資金緊縮。聯準會不得不緊急補水,結束縮表。雖然官方堅稱「這不是新的 QE」,但市場投資人的理解很簡單:只要流動性出問題,Fed 就會回頭。

這次事件也成了之後所有政策反應的心理模板——投資人學會了「條件反射」:一旦市場壓力升高,貨幣寬鬆就會回來。

3.3 2020–2021:疫情版 QE 與資產狂潮

在新冠疫情爆發後,聯準會火速推出了「無上限 QE」,短短一年內資產負債表衝上 9 兆美元。市場反應幾乎是即時的:科技股、房價、甚至比特幣全線飆升。

低利率與巨量流動性讓估值達到前所未有的水準,也徹底改變了投資文化。散戶透過零傭金平台湧入市場,「投資」變成全民運動。那時的口號是:Don’t fight the Fed.

這段期間的經驗,讓投資人幾乎被條件反射化。每當只要看到 Fed 擴表,就預期股市會漲;每當聽到縮表,就準備防禦。這種心理連結,在未來幾次循環中都被反覆驗證。

3.4 2022–2024:QT 再啟,牛市進入分化期

隨著通膨在 2021 年後飆升,聯準會被迫轉向緊縮貨幣。2022 年中開始縮表,資產負債表從 9 兆降到 6.6 兆。不同於 2018 年的劇烈震盪,這次市場表面看似穩定,但內部結構已改變。

資金集中流向少數大型科技股,「七巨頭」主導整個 S&P 500 的漲勢。AI、半導體、雲端服務成為新的資金避風港,而中小型股與價值股表現乏力。

統計上,QE 期間的美股年化報酬約 15–18%,而 QT 期間僅 3–5%,甚至為負。流動性與估值之間的聯動,仍舊清晰可見:資產負債表膨脹,估值上升;縮表,估值收縮。

3.6 2025:QT 終點在望,流動性轉折的前夜

進入 2025 年秋,美聯儲的資產負債表已縮至約 6.5 兆美元。逆回購餘額幾乎見底、銀行準備金逼近「充裕門檻」,回購市場利率開始不穩。這些都讓人回想起 2019 年的資金緊張。

10 月 14 日,Fed主席鮑威爾在費城的全美商業經濟學會(NABE)發表演講,首次明確表示:「我們可能在未來幾個月內接近停止縮表的階段。」

他坦言,近期金融市場出現「回購利率普遍走高與階段性資金壓力」的跡象,聯準會將「在準備金仍高於充裕水準時,提前停止縮表」,並以「刻意謹慎」的方式避免重演 2019 年的錢市場動盪。

這番話被市場解讀為政策的明確轉折。消息發布後,S&P 500 當日突破歷史新高,美債殖利率回落、美元走弱。投資人幾乎立刻解讀為:「QT 的結束,也就是 QE 的前奏。」

雖然 Fed 官方語氣仍保守,但實際上已經進入「預防性轉向」。鮑爾強調「常設回購機制(Standing Repo Facility)」與「貼現窗口」將確保利率維持在目標區間。這句話的潛台詞是:Fed 將透過工具提供流動性,而不必正式宣布重啟 QE。

這樣的安排,本質上是一種「技術性結束 QT」:名義上仍是緊縮,實際上已開始為市場補水。對投資人而言,這意味著流動性環境正在回溫,而市場會先行反應。透過歷史經驗再次證明,政策轉折的訊號,往往在數據轉弱之前出現。

4. 流動性的反射弧

過去的十五年來,美股的走勢幾乎與聯準會的資產負債表同頻共振。QE 推高估值、QT 收斂泡沫,政策與市場的關係早已不是「因果」,我們可以視為是一種互相條件反射。

當鮑爾在 2025 年秋天暗示「縮表即將結束」時,市場其實早已開始慶祝。對投資人而言,整個流動性週期的心理拐點。未來幾季,美股的表現仍將取決於這個問題:

聯準會的「謹慎轉向」,究竟是下一輪 QE 的開端,還是最後一次喘息的假象?

參考資料

Federal Reserve, H.4.1 – Factors Affecting Reserve Balances, 2008–2025.

Powell, Jerome H., Remarks at the NABE Annual Meeting, Philadelphia, Oct 14, 2025.

Roberts, Lance, “End of QT, the Return of QE, and Markets’ New Highs,” Real Investment Advice, Jan 20, 2024.

Bank of America Global Research, Global Fund Manager Survey – Liquidity and Equity Drivers, Jan 2024.

Schepkov, Vlad, “Fed’s Powell Signals Quantitative Tightening May End in Coming Months,” Reuters / Investing.com, Oct 14, 2025.