Target Date Fund 解析

自動股債平衡機制 - 以Vanguard Target Date Fund 2055為例

0. 引言:什麼是 Target Date Fund?

Target Date Fund(TDF)是一種為「不同退休年份」設計的懶人投資組合。基金名稱中的年份代表預計退休(或開始提款)的時間。例如:

2055 fund → 給大約 2053–2057 年想退休的人

2025 fund → 給目前想退休的投資人

TDF 的關鍵概念叫 Glide Path(滑坡路徑):

越年輕 → 股票比重會較高(追求資本成長)

越接近退休 → 自動增加債券比重(降低風險)

所以 像VFFVX(2055)目前仍是高度股票配置(約 93% 股票+7% 債券),非常適合長期累積。

對投資人來說,TDF 解決了兩大問題:

1. 不需要自己調整股債比例

2. 隨著退休接近,自動降低風險

這也是為什麼 TDF 在美國退休金市場如此受歡迎。

1. Vanguard 如何調整 Target Date Fund

根據官方網站的資料說明,Vanguard 的 TDF(Target Retirement Fund)並不是隨意調整,也不是依照市場行情調整,而是依照:

「Life-Cycle Model」+「Glide Path(滑坡路徑)」

基於退休學術研究(尤其是 Bodie、Merton、Samuelson 的生命週期理論)

Vanguard 自家「資本市場預期模型」(VCMM)

風險/報酬預期是由 Vanguard 的資本市場模型 作為基礎:能夠預估長期股市、債市、通膨、利率的分佈,依此來決定長期的股債配置,而不是依市場預測調整

明確寫出調整頻率:

“The glide path is gradually adjusted over time, typically quarterly, not in response to market conditions.”

→ 所以,每季會根據目標退休年齡調整,也就是不會因為股災、牛市而調整股債比例。

根據官方網站的 “Asset Allocation Over Time”

每檔 TDF(例如本文介紹 VFFVX)都有自己的頁面,裡面會附上完整 glide path。

例如:

🔗 https://investor.vanguard.com/investment-products/mutual-funds/profile/vffvx

裡面的 “Asset Allocation” 會清楚寫:

2055 年之前 → 股票 90%

到達退休年份 → 股票降到約 50–55%

退休後 7 年 → 降到最終 30% 股票(最保守配置)

這些數字就是依據上述 Life-cycle Model + Sequence Risk 理論設計。

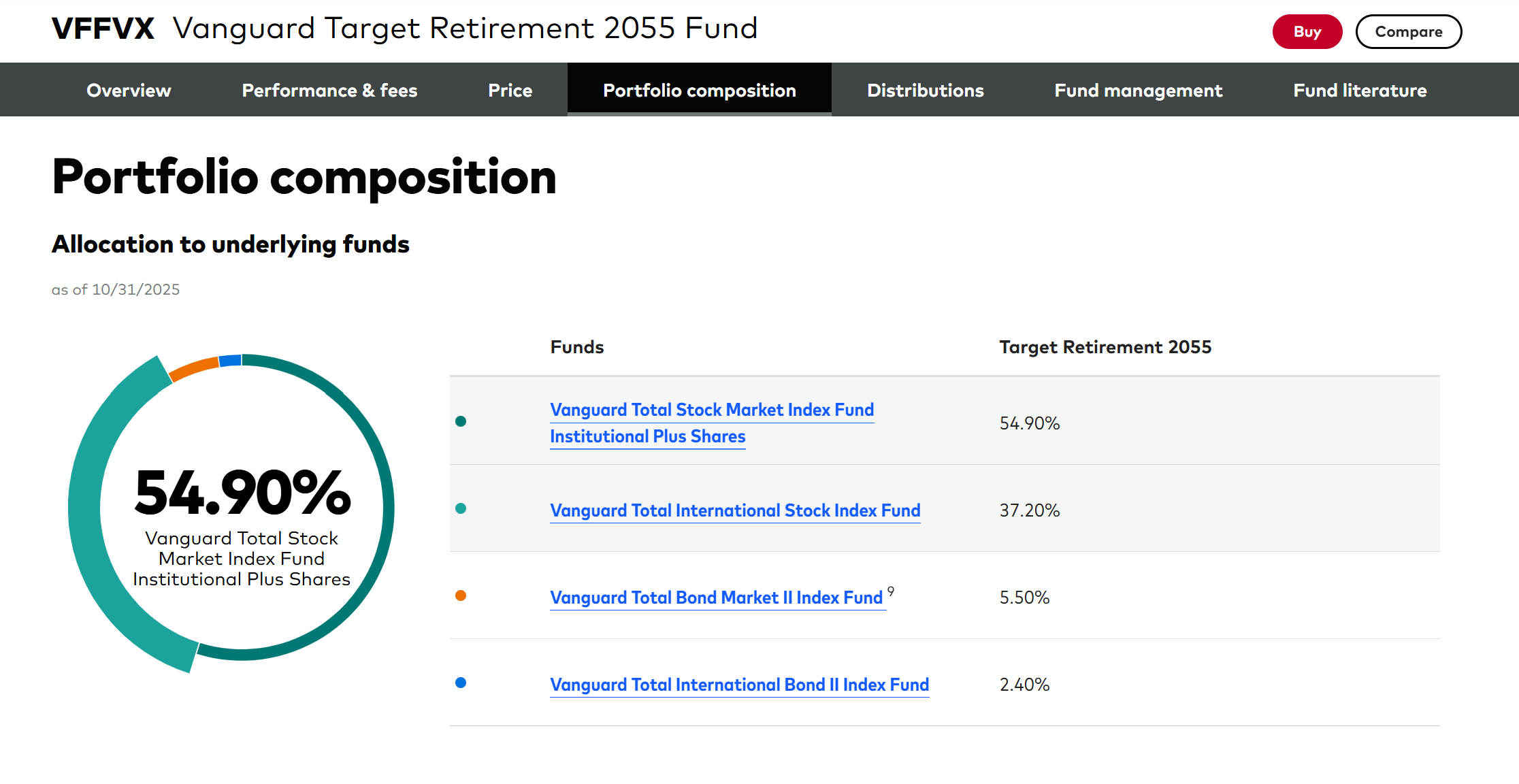

2. VFFVX 的基本資訊與優勢

基金資訊

費用率:0.08%(超低)

底層基金:Vanguard US Stock, International Stock, US Bonds, Intl Bonds

目前配置:SP全球股 + 少量債券

這檔VFFVX的底層持倉同樣採用 Vanguard 旗下的核心指數基金組成,包括美國股票(Vanguard Total Stock Market)、國際股票(Vanguard Total International Stock)、美國投資級債券(Vanguard Total Bond Market)以及國際債券(Vanguard Total International Bond)。也因此,投資人只要買入一檔 VFFVX,就等同於一次擁有全球股票與全球債券的完整佈局,不需要額外挑選個別 ETF 或擔心資產是否分散不足。

由於離 2055 年還有30年的時間,VFFVX 在目前階段維持高度股票配置,債券比重僅占少數,完全符合長期退休累積的風險屬性;基金會隨著時間自動調降股票比重、提升債券比重,投資人不需手動 rebalancing,也不必擔心自己調整時點不佳。換句話說,VFFVX 是典型的「一檔買好買滿」型基金,讓你能以最低決策成本、最少操作、最低費用,完成全球化、多元化、並且會隨時間自動調節風險的長期退休投資組合。

3. 深度比較:VTTVX(2025)vs VFFVX(2055)

2025(VTTVX)

→ 已經接近退休

→ 走到 glide path 的最後階段

→ 風險極低、債券權重高

2055(VFFVX)

→ 距離退休 30 年以上

→ 仍在 glide path 的第一段

→ 股票權重超過 90%,追求長期成長

3.1 Monte Carlo Simulation

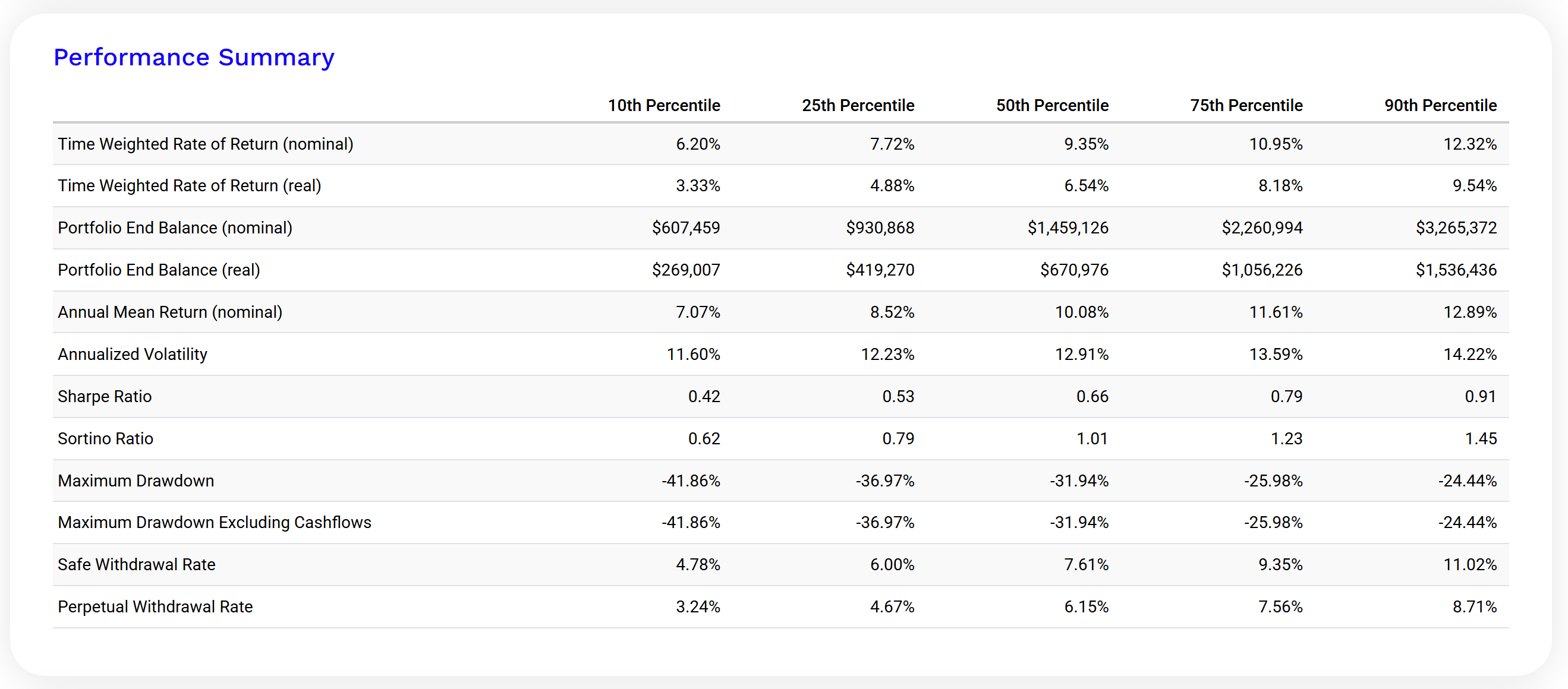

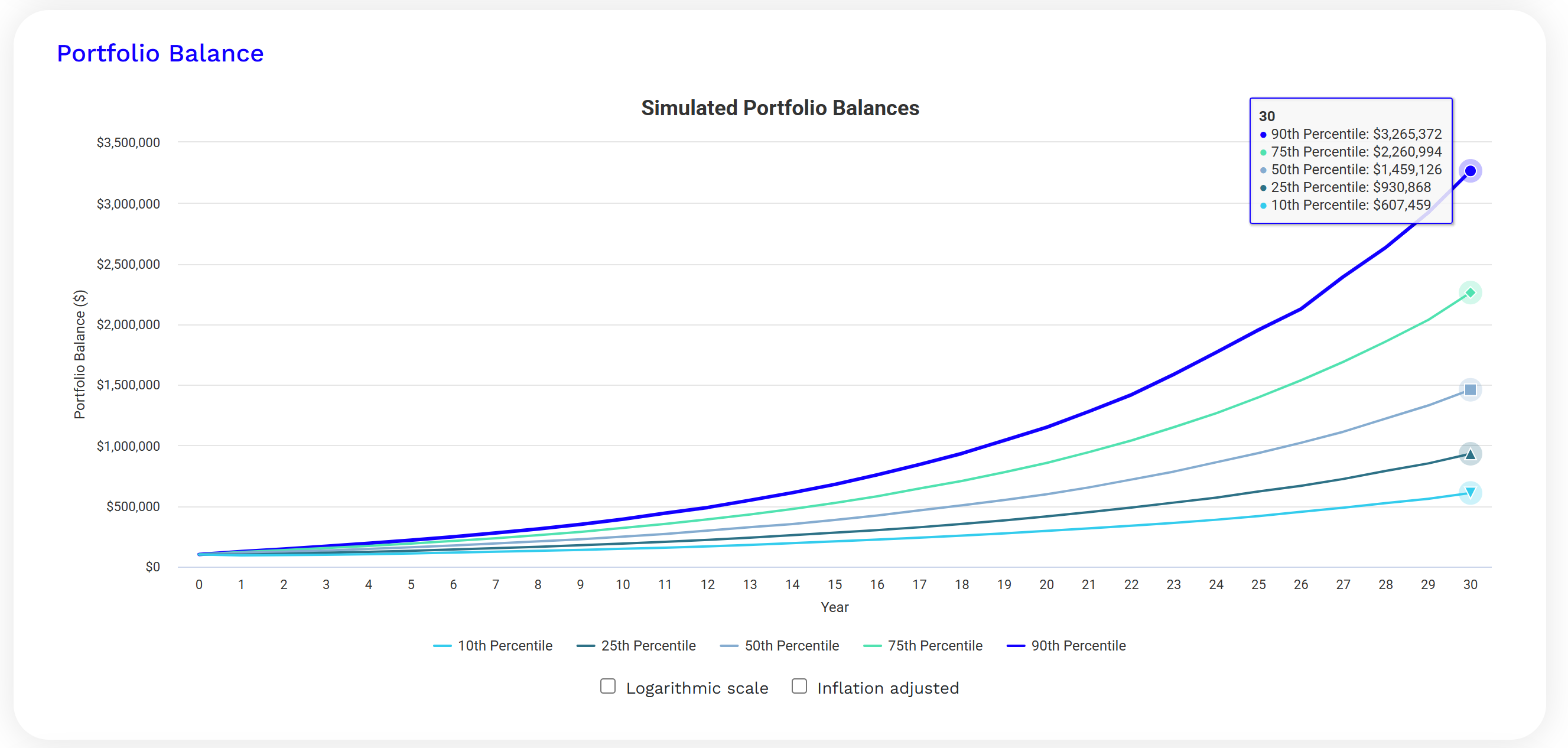

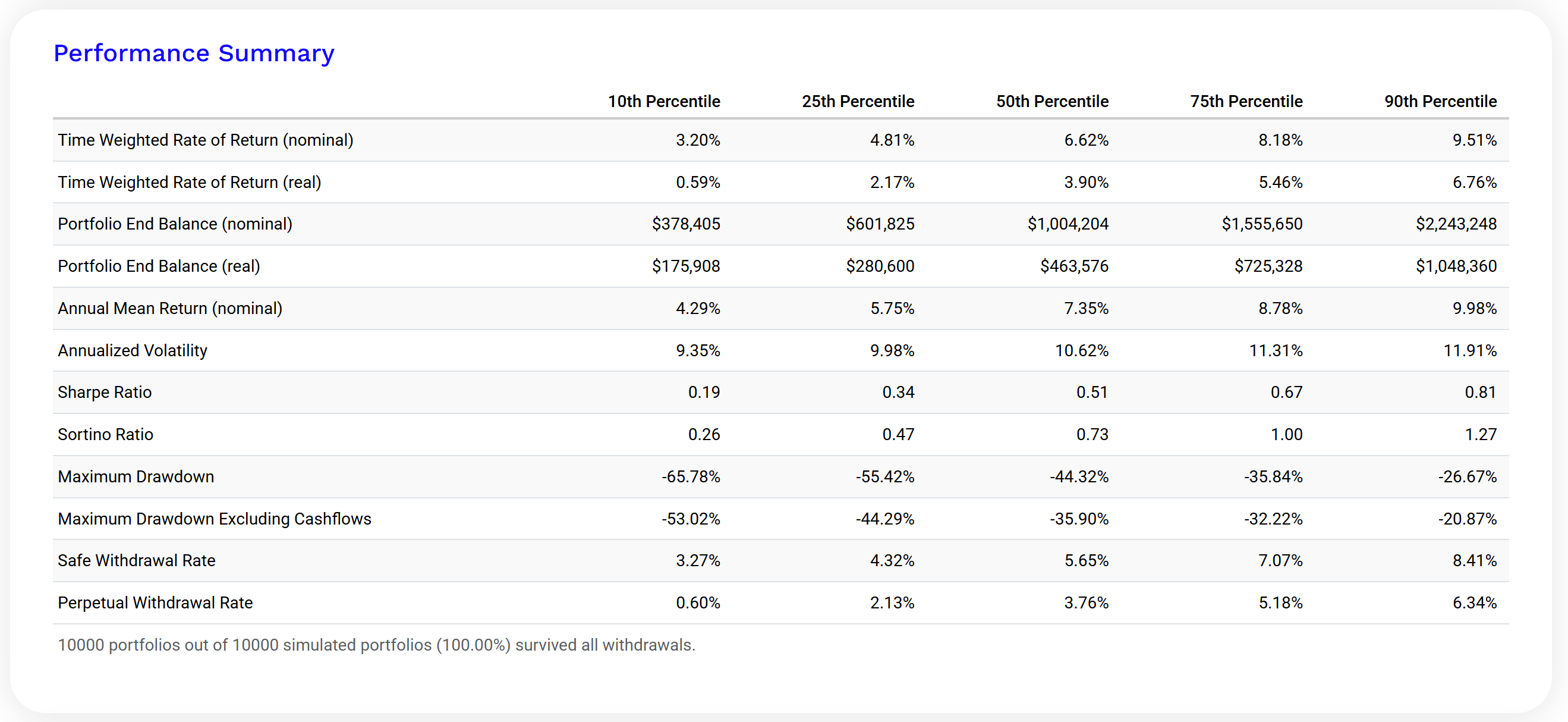

2055(VFFVX)— 假設投資人A先生在2025年放入10萬美金,並預計在2055年退休。並在此期間不做任何提領。以下為模擬結果:

在 VFFVX 的模擬中,報酬顯示出典型高股權組合的長期特徵:中位數年化報酬約落在 9% 左右,75 及 90 百分位則分別接近 11% 與 12% 以上,呈現強烈的右尾分布,也就是高成長情境的潛在報酬非常亮眼。

這樣的複利效果反映在 30 年後的資產規模上,在中位數情境下,投資組合的名目價值約可累積至 145 萬美元;而在樂觀情境下(90 百分位),資產上看超過 300 萬美元。

不過,同樣的高股權配置也帶來同步的高波動與深度回撤,最大回撤可能落在 -32% 到 -42% 之間。雖然風險較高,但長期複利的潛在力量也讓基金在提領測試中展現驚人的韌性,中位數安全提領率(SWR)高達 7.6%,甚至在最樂觀的分布下,提領率可突破 11%,意味著若投資人距離退休仍相當遙遠,這樣的配置不僅能提供高成長,也能在未來支撐更高的現金流需求。

2025(VTTVX)— 假設投資人B小姐在2025年退休,先前的投資累積資產至50萬美金,並預計在2025年退休後。固定4%提領。以下為模擬結果:

其模擬結果更貼近退休期組合的典型樣貌。由於股票比重大幅下降、債券配置提高,整體年化報酬明顯收斂,中位數約落在 6.6% 左右,而悲觀情境也僅約 3% 出頭,顯示基金的資產路徑更平穩、上下波動較受控。

資產終值也呈現出相對保守的區間,中位數約 100 萬美元、樂觀情境約 155 萬美元,遠低於 2055 基金,但同時也避免極端低值的風險。最大回撤範圍顯著低於 2055,通常位在 -30% 左右,這正反映了退休階段必要的穩定性與對序列風險的防禦。

由於回撤較小、波動較低,2030–2050 年間的提領測試情況也更收斂,中位數安全提領率約為 5.6%,雖然低於 VFFVX,但對於需要穩定收入的退休階段投資人來說,更具實務可行性。

綜合比較

綜合兩檔基金的 Monte Carlo 結果,可以清楚看到 glide path 所帶來的深遠影響。2055 基金的模擬呈現典型的「高風險、高報酬、高上限」特色,特別適合仍在長期累積階段、能承受深度回撤但也追求未來資產成長的投資人。

而 2025 基金則完全反映出了退休前後組合應有的穩定、低波動與較窄的資產分布,不以追求最高報酬為目的,而是以降低波動、避免序列風險、確保提領持續性為核心。

警語

本文章內容僅為一般性財經知識分享,不構成任何投資建議、法律建議、稅務建議或個別化的資產配置建議。Target Date Fund(TDF)屬於投資型金融產品,其價格可能因市場波動、利率變化、匯率風險、底層資產表現與基金公司管理策略而發生波動,過去績效不代表未來收益。

Monte Carlo 模擬亦僅為統計推估,並非對未來報酬的保證。投資人在做出任何投資決策前,應自行評估自身風險承受度、投資期間、財務狀況,必要時請諮詢合格財務顧問或專業人士。所有基金皆有可能發生虧損,亦可能在不利市況下低於投入成本。國外基金產品可能涉及匯率風險、跨國稅務規範與投資人資格限制,請在申購前確認相關法規與風險揭露文件。

參考資料

1. Vanguard. (2024). Vanguard Target Retirement Funds: Glide Path and Methodology.

https://institutional.vanguard.com/investments/products/target-date-funds

2. VFFVX – Vanguard Target Retirement 2055 Fund Profile.

基金官方資訊,包括費用、資產配置、風險、底層持股。

https://investor.vanguard.com/investment-products/mutual-funds/profile/vffvx

3. VTTVX – Vanguard Target Retirement 2025 Fund Profile.

https://investor.vanguard.com/investment-products/mutual-funds/profile/vttvx