為什麼我們不該擇時(Timing)? —(上)

數據會說話:下跌時應該恐慌賣出嗎?再等待好時機買回嗎?

0.引言

這幾週,國際股市隨著中東局勢升溫與美伊衝突升級,市場不確定性顯著上升。在各種風險情緒主導下,不少投資人往往選擇先行撤出市場,試圖在更明確的時點重新進場。

看起來似乎理性的決策邏輯:「先避開吃下跌段的風險,再把握賺反彈的錢」——這正是市場擇時最直接的表現。

本系列文將從三個層面,系統性地檢視關於「市場擇時」這件事:

上|數據會說話

中|論文的證據

下|心理的偏誤

我們將看到為什麼擇時這樣做其實很難成功?

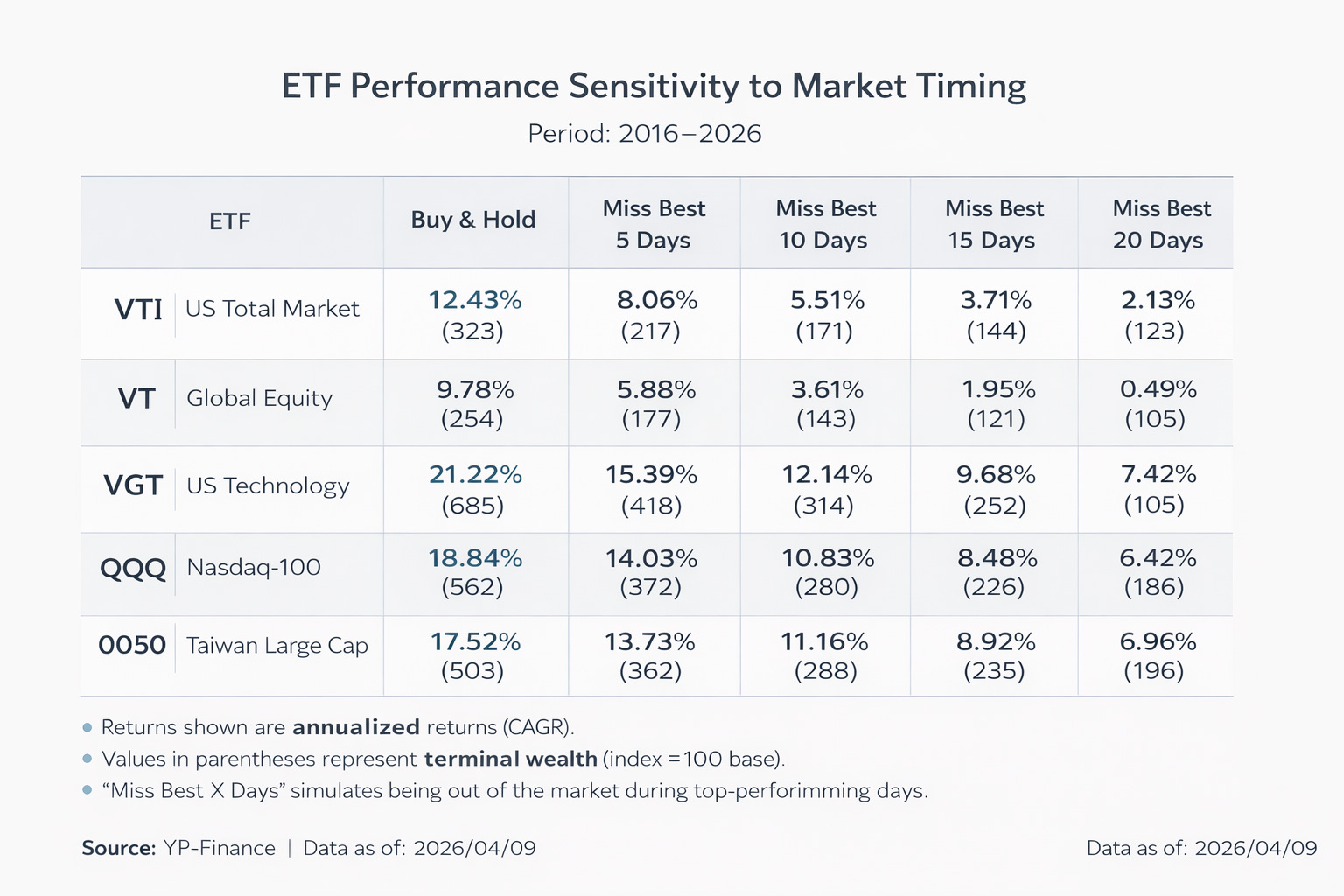

1. 以常見的ETF來看擇時的困難度

從 2016 到 2026 年,多個代表性 ETF(VTI、VT、QQQ、VGT、0050)的長期表現顯示:只要錯過市場中極少數幾天,投資結果就會出現結構性的崩塌。

1.1. 以最具代表性的美國整體市場 ETF(VTI)為例:

長期持有(Buy & Hold):年化報酬約 12.43%

錯過最佳 5 天:下降至 8.06%

錯過最佳 10 天:進一步降至 5.51%

錯過最佳 20 天:僅剩 2.13%

只需要錯過 20 天(10 年中的 0.5% 交易日),長期的報酬幾乎被抹去。這不是極端案例,而是普遍現象。

1.2. 當我們把視角轉向成長型資產

例如科技股 ETF:

VGT(科技)從 21.22% → 7.42%

QQQ(Nasdaq-100)從 18.84% → 6.42%

我們可以看出報酬不是線性流動的,其實是高度集中在少數「爆發性上漲日」。這帶出一個結構性事實:

市場的報酬,並不是平均分布的,而是呈現「厚尾(fat-tail)」與「跳躍(jump)」特性。

上述ETF資料來自YP-Finance ;功能:台英美股ETF錯過最好漲幅的結果

我依照 CFA 協會的專業行為與道德準則,必須在文章中揭示:本文含有合作推廣內容,透過我的專屬連結與優惠碼訂閱服務,我將獲得部分推薦回饋(referral)。

目前YP指投網 (點擊連結前往YP指投網)會員分為兩種年度方案:

Premium:適合想更系統化進行投資分析、建立觀察清單與回測能力的使用者

原價 NT$2,388/年,使用折扣碼後 NT$2,030/年(約省 NT$358)Premium Plus:適合已進入退休或長期規劃階段,希望一站式完成完整規劃的人

原價 NT$7,188/年,使用折扣碼後 NT$6,110/年(約省 NT$1,078)

🎁 電子報讀者可使用專屬折扣碼 【HAVING】

年度方案皆可享 85 折優惠

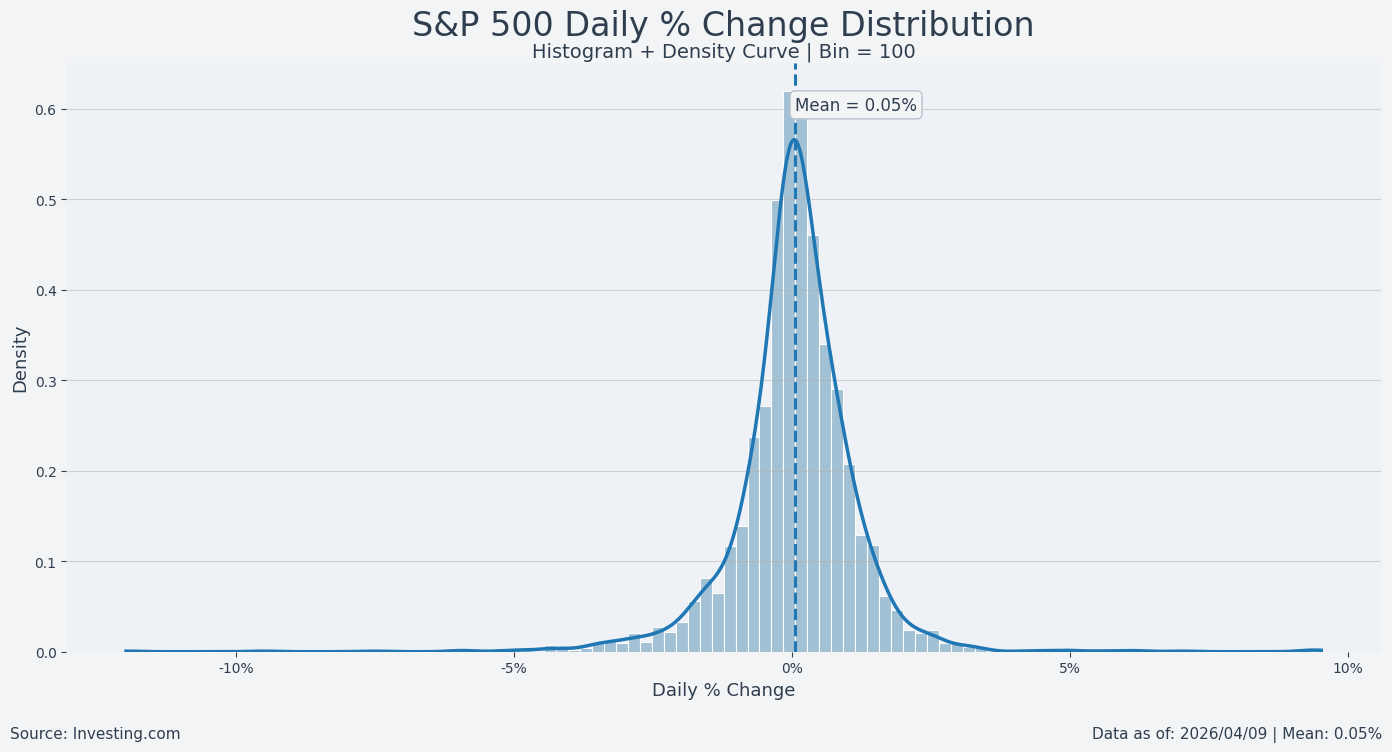

2. 市場的平均報酬和我們想像的不一樣

前面的 ETF 數據告訴我們這個故事:「錯過少數幾天,會對長期績效造成巨大影響」,

那麼這張圖,則告訴我們:為什麼故事會這樣發展?

從 S&P 500 的每日報酬分布來看,多數交易日的漲跌幅其實非常有限:

這10年的平均報酬約為 0.05%

但大部分數據集中在接近 0% 的區間

呈現出一個看似「穩定」的常態分布形狀

乍看之下,這樣的市場似乎是「可控的」、甚至是「可預測的」。但真正的關鍵,不在中間,而在兩端的極端值。如果我們仔細觀察分布的尾部(tails),會發現:極端漲跌雖然罕見,但影響極大。

這些位於分布兩側的事件——

也就是那些 +3%、+5%,甚至更劇烈的單日變動;雖然發生頻率極低,卻往往主導了長期報酬的形成。

這正是金融市場典型的特性:

非常態分布(non-normality)

厚尾現象(fat tails)

極端值主導結果(extreme outcomes drive results)

這也讓我們重新理解一件事:市場的「平均狀態」,並不能代表投資的「最終結果」。因為投資報酬,並不是由那些「平凡的一天」決定,而是由極少數「不平凡的幾天」所驅動。

所以,這裡出現一個非常關鍵的矛盾:

大多數時間,市場看起來平穩、可預測

但真正決定報酬的,是那些不可預測的極端時刻

而這,正是市場擇時最大的困境。因為當你選擇「暫時離開市場」時,你其實是在賭一件事:你離開的期間,不會剛好落在那些關鍵的極端上漲日。但從報酬分布的角度來看,這幾乎是不可能穩定做到的。

換句話說:你不需要一直犯錯,只需要在「錯的時間離開幾次」,就足以讓長期績效產生不可逆的影響。就像圖一的ETF比較表。

因為:

大部分時間,市場波動有限

但真正的報酬,來自極少數的劇烈上漲日

而這些日子,往往:

無法預測

無法重現

更無法「精準進場」

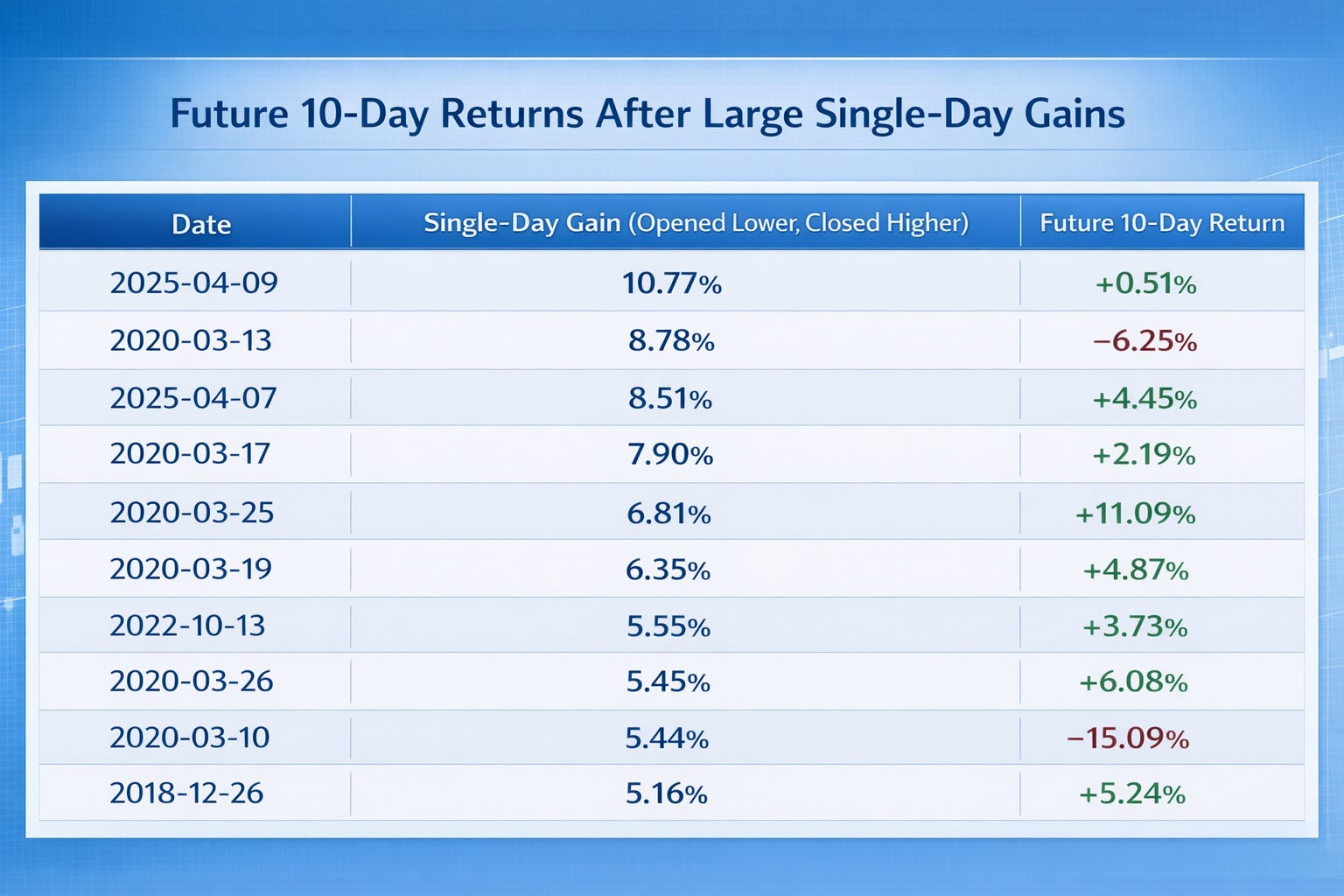

更反直覺的是——這些「最佳上漲日」,通常出現在最恐慌的時候。

例如,從上表看出:

從 S&P 500 近十年最大單日開低收高漲幅:

+10.77%(2025/04/09)→ 接下來 10 天:+0.51%

+8.78%(2020/03/13)→ 接下來 10 天:-6.25%

+6.81%(2020/03/25)→ 接下來 10 天:+11.09%

+5.44%(2018/12/26)→ 接下來 10 天:-15.09%

這些分別是:

金融危機期間的反彈

疫情初期的大幅修復

地緣政治風險釋放後的快速回升

這些時點有一個共同特徵:市場情緒仍然極度悲觀,甚至充滿恐懼。也正是在這樣的環境下,多數投資人早已離場,或正在等待「更確定的訊號」。於是,一個結構性的矛盾出現了:投資人之所以選擇離開市場,是因為不確定性太高;但市場給予最大報酬的時刻,正是在不確定性最高的時候。

這意味著什麼?

意味著所謂的「先退出、再進場」,本質上不是一個單一決策,其實本質是一個困難的雙重預測問題:

你必須正確地避開下跌

同時又必須在正確的時間重新進場

👉 萬一錯過第一步,你承受下跌

👉 又錯過第二步,你錯失報酬

而圖表一的數據已經告訴我們:即使只錯過極少數幾天,長期結果就會出現巨大差異。

Stay the course.

因為投資的關鍵,不是預測市場,而是不要離開市場。

警語

本文為資料分析與觀點整理,不構成投資建議。市場具有不確定性,任何策略皆可能失效。

AI寫作輔助揭示

本文於資料整理與文字結構上使用 AI 工具輔助,所有分析架構與觀點均由作者主導。

喜歡這種數據統計搭配看法,謝謝你。

很喜欢这种用数据说话的风格。Stay invested. Return comes from time in the market, not timing the market.