為什麼我們不該擇時(Timing)? — (下)

快思慢想告訴我們從大腦機制到市場現實,其實是兩個系統在運作

0.引言

在「為什麼我們不該擇時(Timing)」的前兩篇文章中,我們已經從數據與學術研究出發,直觀地看見市場擇時的困難之處。近期的市場表現也再次提醒我們:擇時不僅需要判斷何時賣出,還必須同時精準掌握何時買回,等於需要連續做出兩次正確決策。

然而,當市場出現恐慌時賣出,情緒高漲時再進場,我們往往會發現,自己的交易決策其實是被情緒所驅動,最終落入「買高賣低」的循環。

因此,本篇文章將從心理偏誤的角度出發,探討為何多數投資人不應依賴市場擇時作為核心策略。

1.快思慢想告訴我們什麼?

很多投資人都有一個信念:只要再多研究一點資訊、多看幾個技術指標或籌碼面,就有機會「抓到高點、避開低點」。但問題是這個信念本身,可能就是錯誤的起點。

在快思慢想一書中,作者Daniel Kahneman 提到:人類的大腦,並不是為了在不確定環境中做最優決策而設計的。所以當這個大腦被放進高度波動的金融市場時,問題不只是「判斷錯誤」,還包括系統性地做出錯誤。

1.1. 系統一的背叛:當杏仁核掌管投資決策

我們想像當市場劇烈下跌、新聞又充滿地緣政治衝突時,大腦中的杏仁(amygdala)會迅速被啟動。

這個區域負責的是:

威脅辨識

情緒反應

戰或逃(fight-or-flight)機制

從人類演化的角度來看,這套系統曾經拯救人類於原始環境——但在金融市場中,它卻常常成為決策失誤的來源。

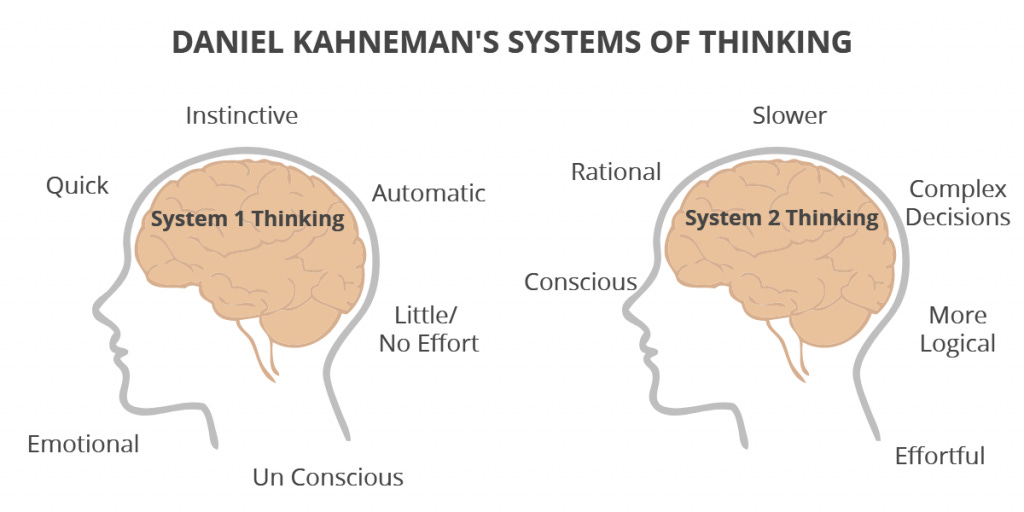

Kahneman 將人類思考分為兩個系統:

System 1(快思):直覺、情緒、快速反應

System 2(慢思):理性、分析、需要認知資源

當恐慌發生時,System 1 會主導決策,它會告訴我們「快逃啊,市場正在崩盤」;而 System 2 雖然理解長期投資的邏輯,卻在壓力下會出現一個關鍵問題——執行功能耗竭(ego depletion)。

換句話說:不是不知道該怎麼做,但常常是我們沒有能力照知道的去做。

2. 規避損失:雙倍痛苦,扭曲你的 timing

Kahneman 與 Tversky(1979)提出的前景理論 指出:損失帶來的心理衝擊,約為同等收益的兩倍。這種不對稱性,直接改變了投資行為。

在市場下跌時:投資人傾向「提前出場」以避免進一步虧損。但真正的問題發生在之後:當市場開始反彈時,投資人會因為「避免再次受傷」而選擇觀望。這會導致一個結構性的結果:

在恐慌中賣出

在確認安全後才買回

也就是低點賣出,高點回補。這並不是我們策略錯誤,而是心理權重錯誤。

3. 控制幻覺:我們高估了理解市場的能力

人類本生就傾向於為獨立的隨機事件建立起因果關係,這樣是有助於我們理解事情發展的邏輯。

例如:

「因為戰爭,所以市場一定會跌」

「因為升息,所以股市會轉空」

但這種傾向,被稱為敘事謬誤(narrative fallacy)。一旦我們能說出一個「合理的故事」,就會產生另一個更危險的認知偏誤——控制幻覺(illusion of control)

這個概念最早由 Langer(1975)提出,指出:人們會高估自己對隨機事件的控制能力

在投資中,這表現為:

相信自己可以判斷轉折點

認為過去的成功來自能力,而非運氣

然而,大量資產定價文獻指出:短期市場變動接近隨機(random walk 特性)。在這樣的環境中,過度解讀資訊,其實是在把噪音當訊號。

4. 錨定效應:讓你錯過反彈的關鍵原因

但即使成功「逃過下跌段」,大多數投資人仍無法在正確時間回到市場。最重要的原因之一,是 錨定效應(anchoring bias)。投資人會將價格錨定在某個基準點,例如:「我在 200 元時賣出」,一旦價格反彈到 210 時;心理會直覺認為「現在買回等於虧 10 元」。這其實是一種心理帳戶(mental accounting)的錯置。但市場並不在乎你的成本基準。

結果是:

不願在 210 買回

不願在 220 買回

最終在 250 才追價

錨定效應讓你系統性錯過最有利的區間。

4.1. 經驗證據:頻繁決策,通常導致較差結果

行為金融的一個經典實證研究:Barber & Odean (2000),Trading Is Hazardous to Your Wealth

研究發現:交易越頻繁的投資人長期報酬越低

其原因並非市場太難,而是當決策次數越多,暴露於偏誤的機會越高,也就是正確的機會越低。這與 Kahneman 的核心邏輯一致:如果決策系統本身有偏誤;那麼增加決策頻率,只會讓錯誤的機會變多。

寫在最後:所以問題不在市場本身

擇時之所以困難,不是因為資訊不夠、也不是模型不準,主要是因為:我們正在用一個為「生存」設計的大腦去處理一個充滿「隨機性」的系統。而這兩者,本質上並不相容。

Daniel Crosby 在其著作中中提出:Behavior > Analysis

真正會影響投資成果的,不是你分析得多好,而是你行為是否穩定。因此,解決方案並不是:

更努力預測市場

更頻繁調整部位

而是建立一套結構,讓你不需要預測:

資產配置(Asset Allocation)

定期定額(DCA)

機械化再平衡(Rebalancing)

這些方法的共同點其實是:刻意降低人類行為的介入!!

參考文獻

[1] Kahneman, D. (2011). Thinking, Fast and Slow.

[2] Kahneman, D., & Tversky, A. (1979). Prospect Theory.

[3] Barber, B. M., & Odean, T. (2000). Trading Is Hazardous to Your Wealth.

AI寫作輔助揭示

本文部分內容在架構整理、語句潤飾與文獻整合過程中,使用人工智慧工具進行輔助。所有核心觀點、理論詮釋與結論判斷,均由作者獨立完成與負責,並依據既有學術文獻與實務經驗進行驗證與修訂。

優質好文 推推