科技股的 β、風險迷思,及 VGT × XLK 比較

看懂科技 ETF 的必備知識

0. 引言

科技股一直是投資世界裡最有趣也最吸台灣投資人的區域。一方面,它們驅動了全球最顛覆性的創新——AI、雲端、半導體、數據中心、軟體擴張等。另一方面,它們也是市場上最令投資人焦慮的族群——高估值、高波動、高不確定性。這些特質使得科技 Sector ETF(尤其是 VGT 與 XLK)成為最受矚目、也最常被誤解的投資工具。

而科技股最常被討論的「風險指標」就是 β(beta)。β 似乎成為大家對科技股的第一印象:β 高 → 很危險;β 低 → 穩健。但金融世界好像不是我們想的單純又複雜?

在這篇文章,我會帶小夥伴從根本理解:

β 到底是什麼?

為什麼 β 最常被誤用?

用迴歸與線性關係看 β,如何看出它的侷限?

為什麼選錯市場基準,β 就沒有意義?

集中度高,一定跌得更慘嗎?

然後我們會從這些基礎,進入兩檔科技 Sector ETF 的深度比較:

Vanguard 的 VGT:科技純度最高

SPDR 的 XLK:集中度極高的科技基金

1. Beta 的迷思:從數學公式到迴歸線斜率,β 其實沒你想的複雜

1.1. 什麼是 β?從公式看起來很「高深」的東西

財務教科書裡的 β,通常長這樣:

這個公式會讓許多投資人覺得 β 是某種「高深學問」,甚至好像只要 β=1.3 就代表某檔股票比大盤「危險 30%」。然而,公式雖然看起來複雜,但它其實描述的東西非常直觀:

Cov(協方差):你的資產跟市場是一起動?還是分開動?

Var(市場變異數):市場本身有多「躁動」?

所以 β 真正要衡量的其實只有一件事:

一個資產,對市場波動「有多敏感」。

所以對市場的敏感度高,就被稱為高 β;敏感度低,就被稱為低 β。這裡沒有複雜的經濟邏輯,你可以把 β 想成:

資產價格對市場上上下下的「反應或敏感程度」。

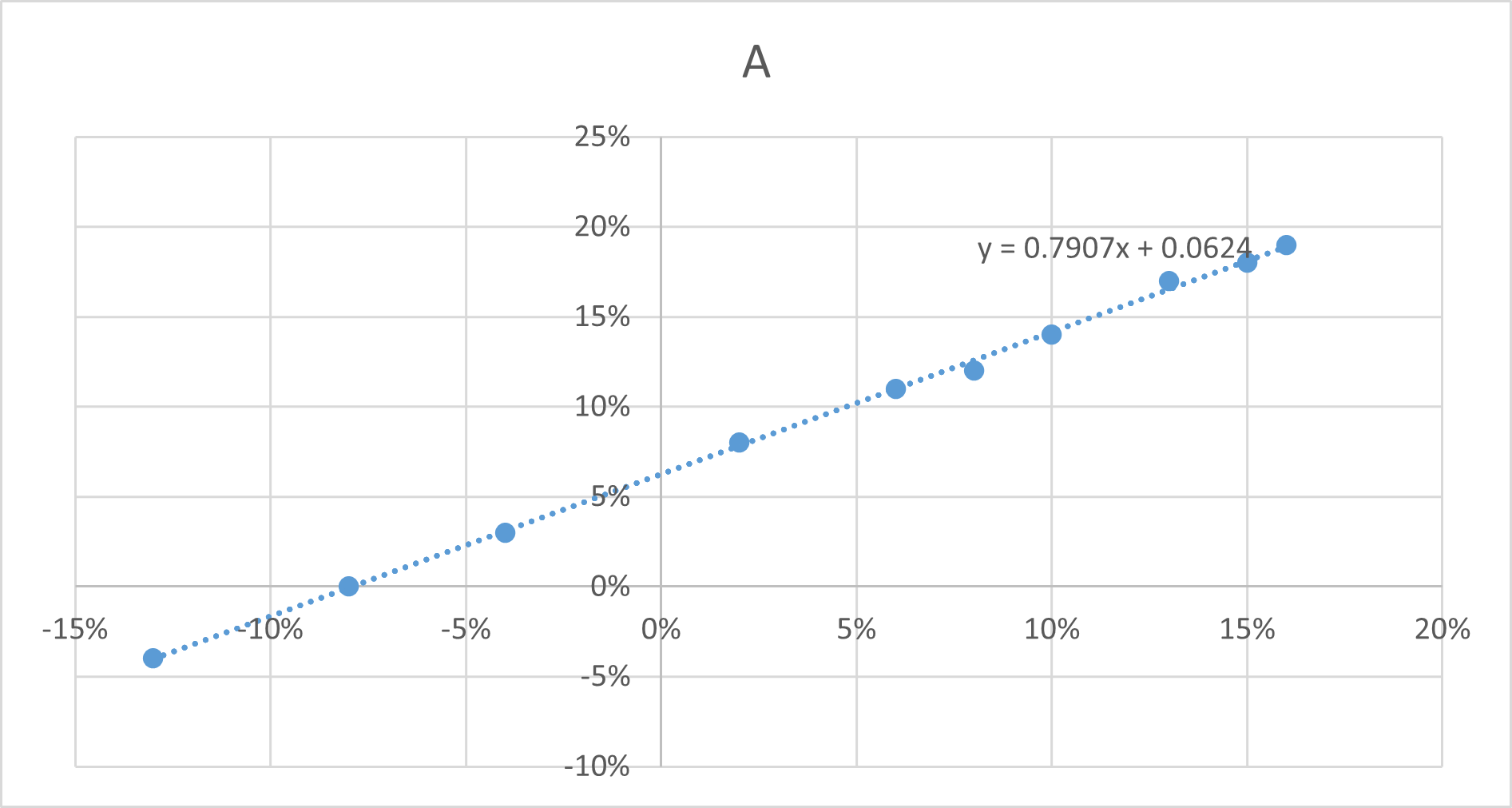

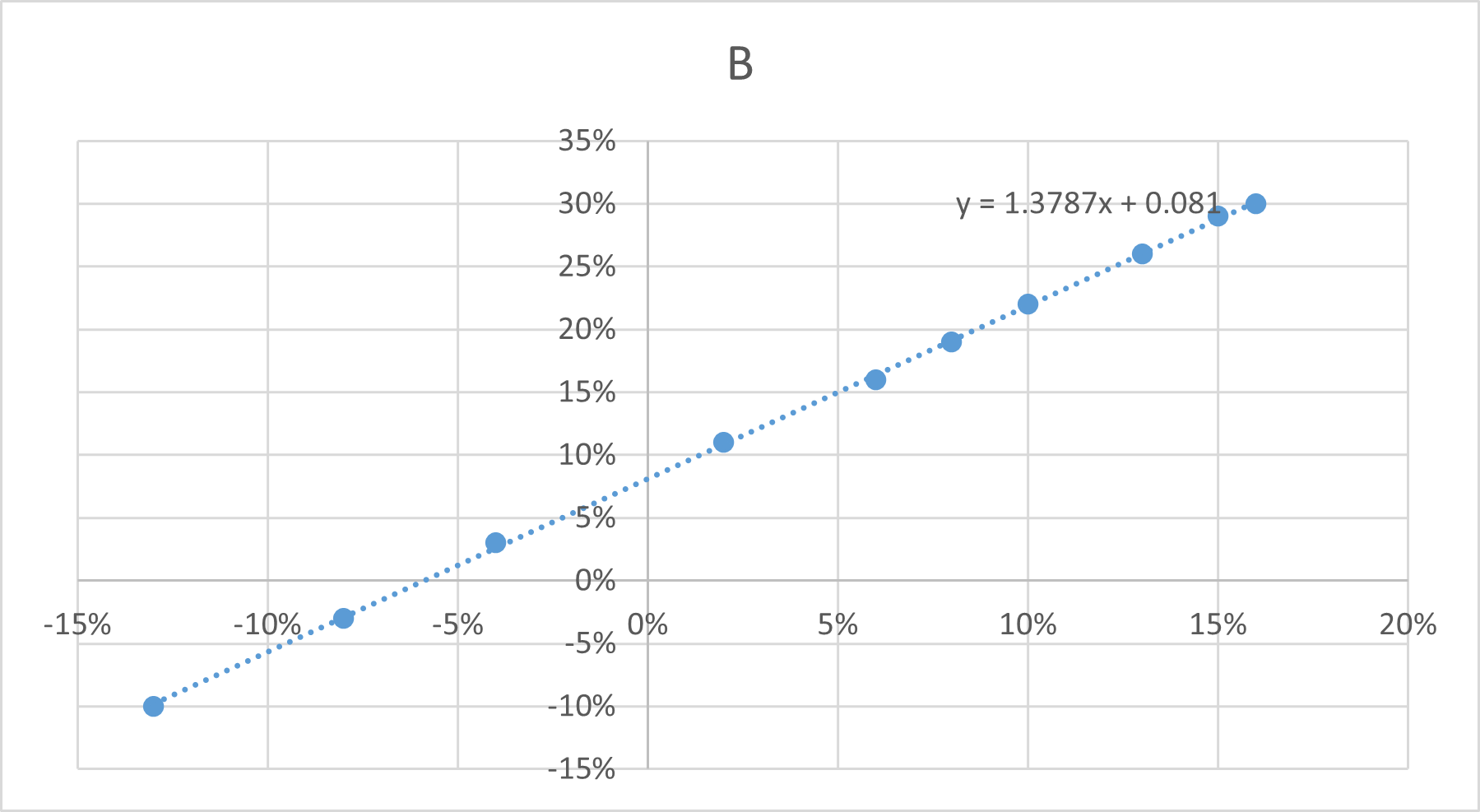

1.2. 用迴歸圖理解 β:β 就是斜率(Slope)

這兩張迴歸圖(A 與 B)是我在課堂上的簡單示範(非真實數據)。 β 的本質,就是:回歸線的斜率。也就是說,β 是一個非常視覺化的概念,並不是一個被深奧公式包裝的工具。若你在圖上看到 :

市場上漲 1% → 資產上漲 1.3%

這條線的斜率就是 β = 1.3市場上漲 1% → 資產只上漲 0.7%

斜率就是 0.7

β 的意義,就是一條線的傾斜角度。這個事實本身就揭露出 β 的第一個迷思:

β 是一個「過去五年線性關係」的產物,並不是未來風險的預測。

因為這條斜率,完全是從「既有的歷資料」畫出來的。A 圖(β ≈ 0.79)與 B 圖(β ≈ 1.37)就是最好的例子。不同 ETF、不同時間窗口、不同 benchmark,線斜率完全不同。

這就帶到第二個迷思:β 不是固定的,它取決於你「選了什麼當基準市場」。

1.2. β 的限制之一:選錯市場基準,β 完全沒意義

這也是一般投資人最容易忽略的地方。假設你想估 Tesla(TSLA)的 β。

若你使用 S&P 500 當市場基準:

TSLA β 可能高達 1.8、1.9、甚至更高

因為 TSLA 與能源、金融、工業等 S&P 500 的組成並不匹配

但如果你改用 NASDAQ 100:

β 馬上掉到接近 1.0~1.3

因為 TSLA 與 NASDAQ 100 裡的科技、成長股結構更一致

也就是說:β 的值不是天生屬性,而是「你挑了什麼 benchmark」的結果。這涉及一件很重要的事:市場基準(market index)本身就是一種假設。

這正是巴菲特不喜歡 β 的理由之一。

1.3. 另一個限制:過去五年 60 個月滾動 β

市場上最常見的 β 計算方式是:過去五年 → 每月報酬 → 60 個點 → 做迴歸 → 得 β

但問題是:科技公司五年可以完全變一家公司。

五年前的 NVIDIA 是一家做 GPU 的公司;五年後,它是全球 AI 基礎建設的心臟。五年前的 AMD 市佔率微弱;五年後,成為 NVIDIA 的強力競爭者。五年前的 Apple 還沒全面 AI 化;五年後它可能跨足一個新的產品線。五年前的 Microsoft Cloud 仍在起飛;五年後 Azure 與 OpenAI 已深度整合。

科技股的生命週期,五年有點太長了,常常都是「階段式跳躍」。

因此:

科技股用過去 60 個月畫出來的 β,往往無法反映未來的真實風險。

β 是落後指標。而科技股,是領先市場的產業。兩者之間,本來就不相容。

1.3. 巴菲特為何批評 β?因為 β 測量的是「市場噪音」,不是風險

巴菲特之所以批評 β,有三個理由:

β 反應的是價格變動,不是企業風險

如果一間公司基本面穩健,但股價因市場恐慌下跌,β 會升高,但風險卻沒有增加。β 受情緒主導,而非現金流主導

真正的風險,是未來現金流不確定,而不是價格每天上上下下。β 會在牛市被低估、在熊市被高估

因為 β 反映的是波動,而不是企業本質。

因此 β 在科技領域的誤導性更強:科技股天生波動大,因此 β 會很「情緒化」。

這也是科技 ETF 投資人最大的盲點:

1.4. 迷思:集中度高,下跌時一定更慘?實證並非如此

許多人以為:

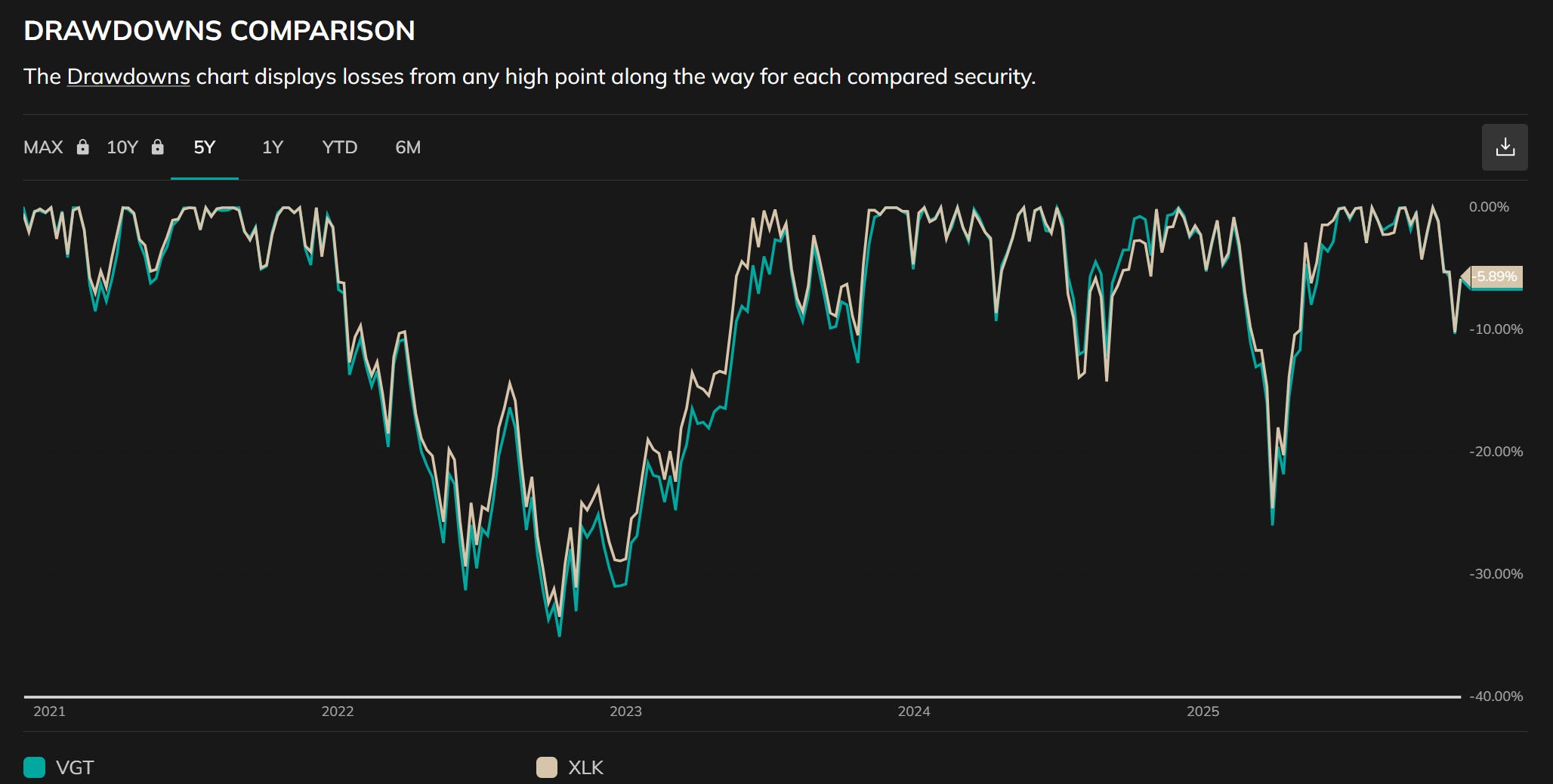

XLK 持股比較少、集中度高→ 市場或科技類股一大跌會XLK比 VGT 更慘。但兩者的最大回撤幾乎完全同步。

原因是:

科技巨頭本身就在兩檔 ETF 裡佔壓倒性權重

科技公司之間的相關性極高

市場的科技敘事集中在少數巨頭

三巨頭(Apple、Microsoft、NVIDIA)主宰一切走勢

因此:

在同一個 Sector 裡,分散 69 檔 vs 318 檔,風險落差其實不大。

2. 什麼是科技 Sector ETF?為何「科技」定義如此難統一?

一般投資人乍看之下,科技 Sector ETF 很容易理解:若買 VGT 或 XLK,看起來就像是買了一籃子科技股。然而,真正深入後會發現,科技 ETF 的世界比我們想像中混亂得多——因為不同指數提供商所採用的「科技」定義根本不一樣。

一旦科技的定義不同,ETF 的持股、風險、β、回測結果、甚至它能代表的「科技故事」都完全不一樣。

2.1. 科技分類為何如此混亂?

原因很簡單:科技對不是一個清楚的產業定義,而是一個跨界概念。

因此,同一家公司在不同指數提供商眼中,可能被歸類到完全不同的產業。以下是幾個最典型、也最常被投資人忽略的分類差異:

Visa、Mastercard:有些指數算金融,有些算科技

Amazon:幾乎所有指數都算消費(不是科技)

Tesla:多數指數算工業或者差異性消費(不是科技)

Meta、Google:分類為通訊服務(不是科技)

Palantir:部分分類歸為工業 IT

半導體(NVIDIA、AMD、AVGO):算科技類

IT 服務(Oracle、Salesforce、IBM):各指數差異很大

這個差異會直接導致:

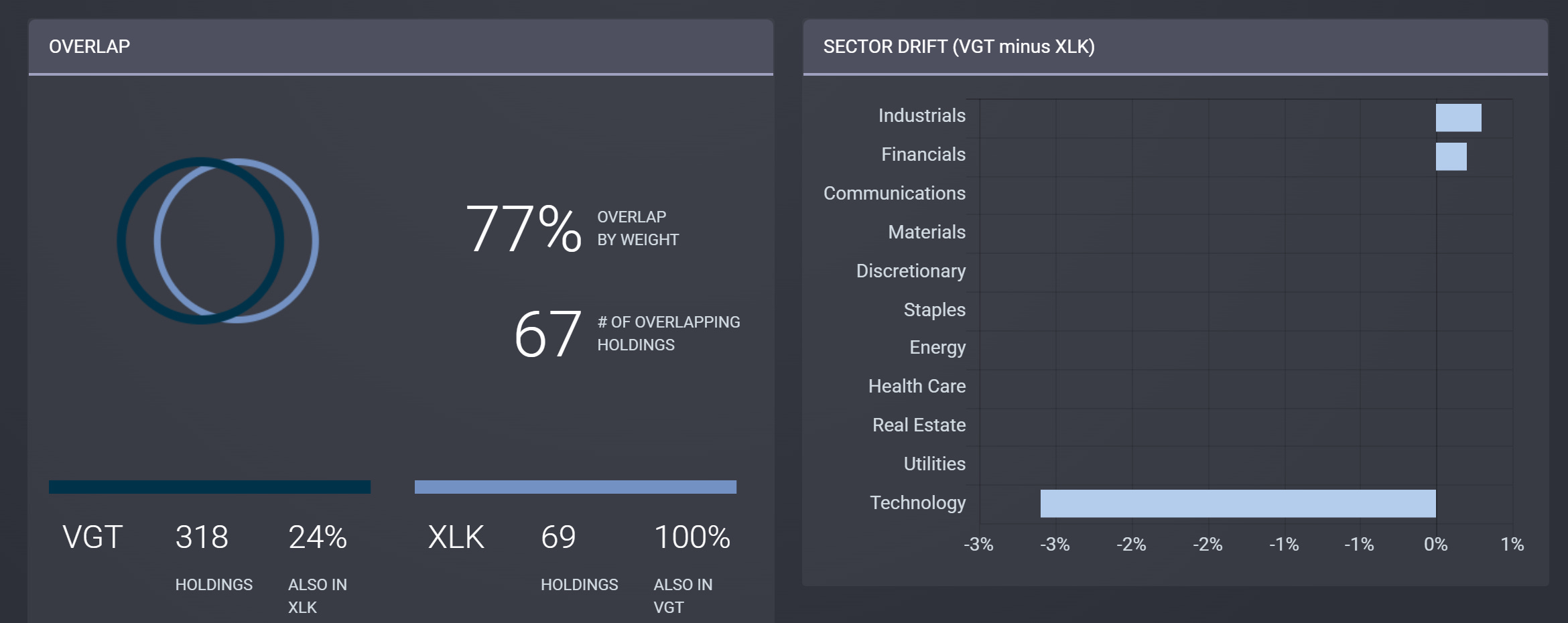

VGT 與 XLK 的重疊高達 77%

卻同時存在 巨大結構差異:

VGT 有 318 檔、XLK 只有 69 檔。

2.2. Underlying Index差異:VGT 與 XLK 的科技,是不同的科技?

為什麼同樣是科技 ETF,差異會這麼大?答案就在指數:

VGT → CRSP/MSCI 的科技分類:廣、包容、強調商業模式

XLK → S&P 500 Information Technology:集中、標準化、強調最終產業分類

這兩種分類邏輯,會導致完全不同的科技宇宙。

CRSP/MSCI:科技是“業務模式”的概念(VGT 採用)

CRSP 與 MSCI 的邏輯非常現代:科技是一種能力及概念的展現,而不單單是一種產品的結果。

因此他們願意納入:

小型科技公司

中型 SaaS

軟體開發商

雲端設備供應商

更多邊界企業

這就讓 VGT 多達 318 檔。

這種廣泛的科技定義有兩個效果:

看起來很分散,但尾部權重極低

β 會受到「小型科技噪音」影響

S&P 500 IT:科技是“產業分類”的概念(XLK 採用)

XLK 的邏輯更偏傳統、也更偏“市場現況”:

必須是 S&P 500 成員

必須被 GICS 分類為資訊科技

企業必須達到一定規模、透明度、高度市場接受度

這讓 XLK 自然地集中在大型科技上:整體持股大約 69 檔,結構高度集中且穩定。

這也造成:XLK 的 β 更“乾淨”,更像真正的「大型科技 β」。

3. 從績效與風險看兩者:它們其實非常相似

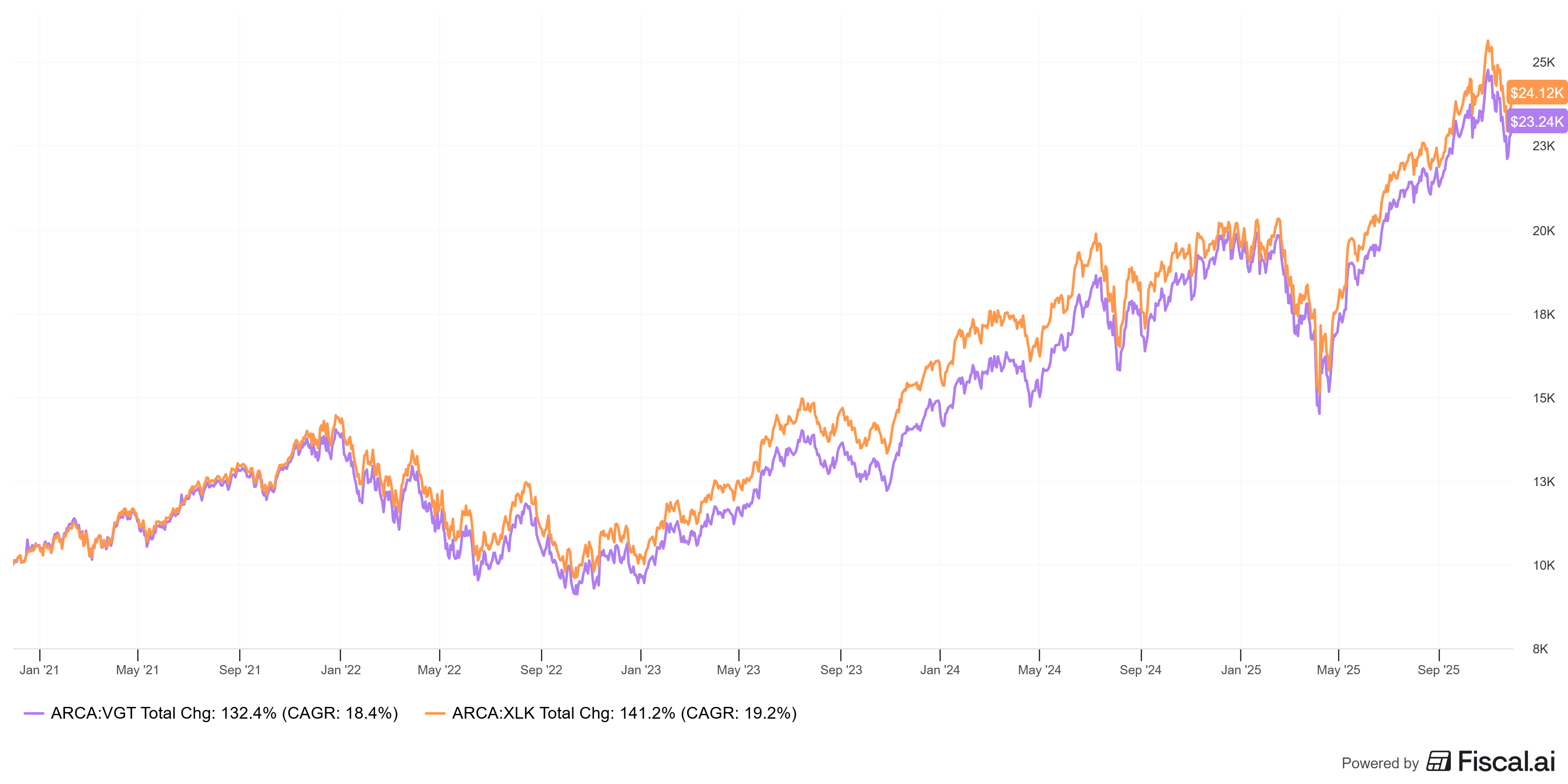

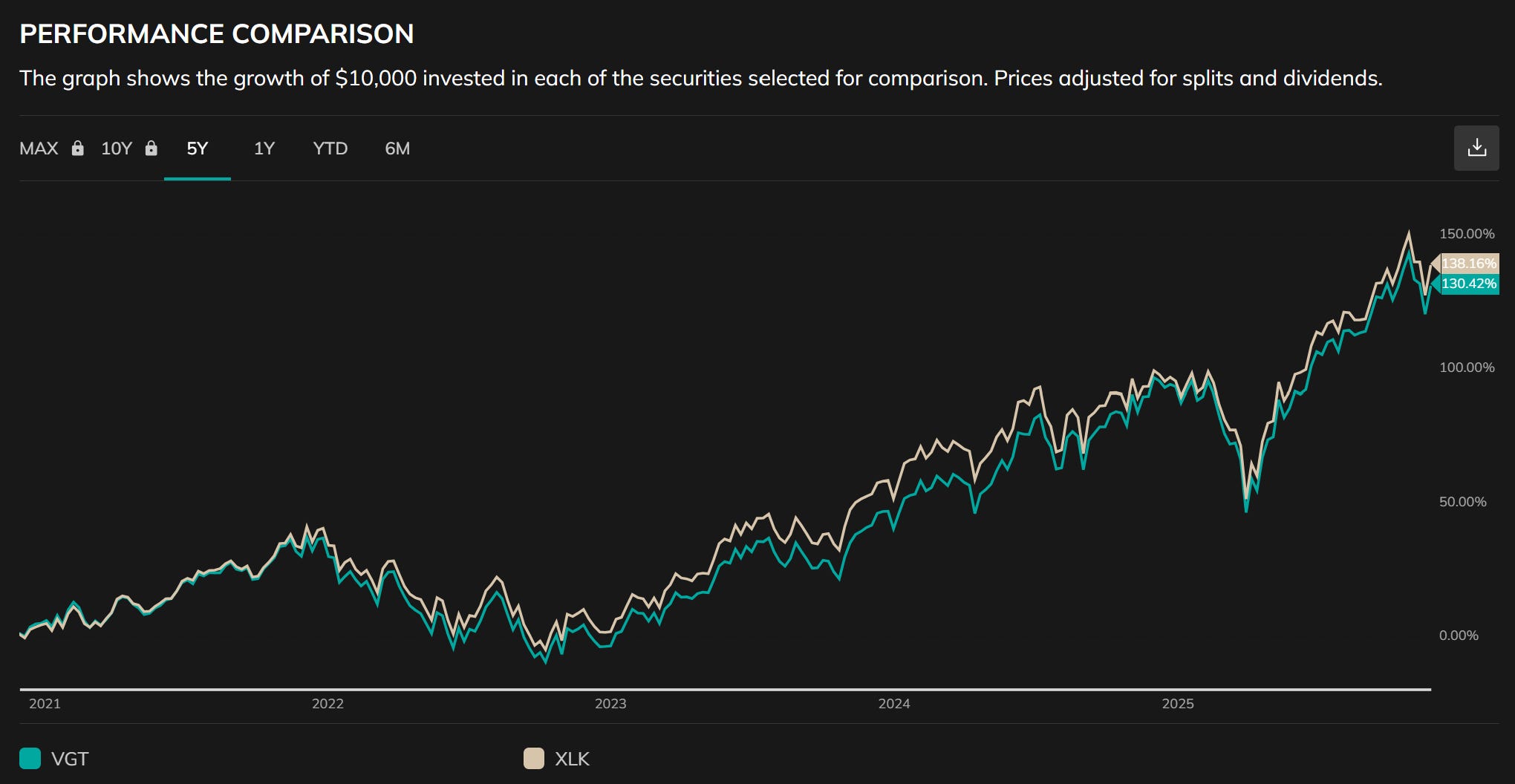

3.1. 五年績效:兩者幾乎重疊

五年內 VGT ≈ +130%;五年內 XLK ≈ +138%。差距僅 8%,而且先後順序會隨時間變動。這說明:科技巨頭的共同走勢主宰兩者的結果,小型科技股對績效幾乎沒有影響。

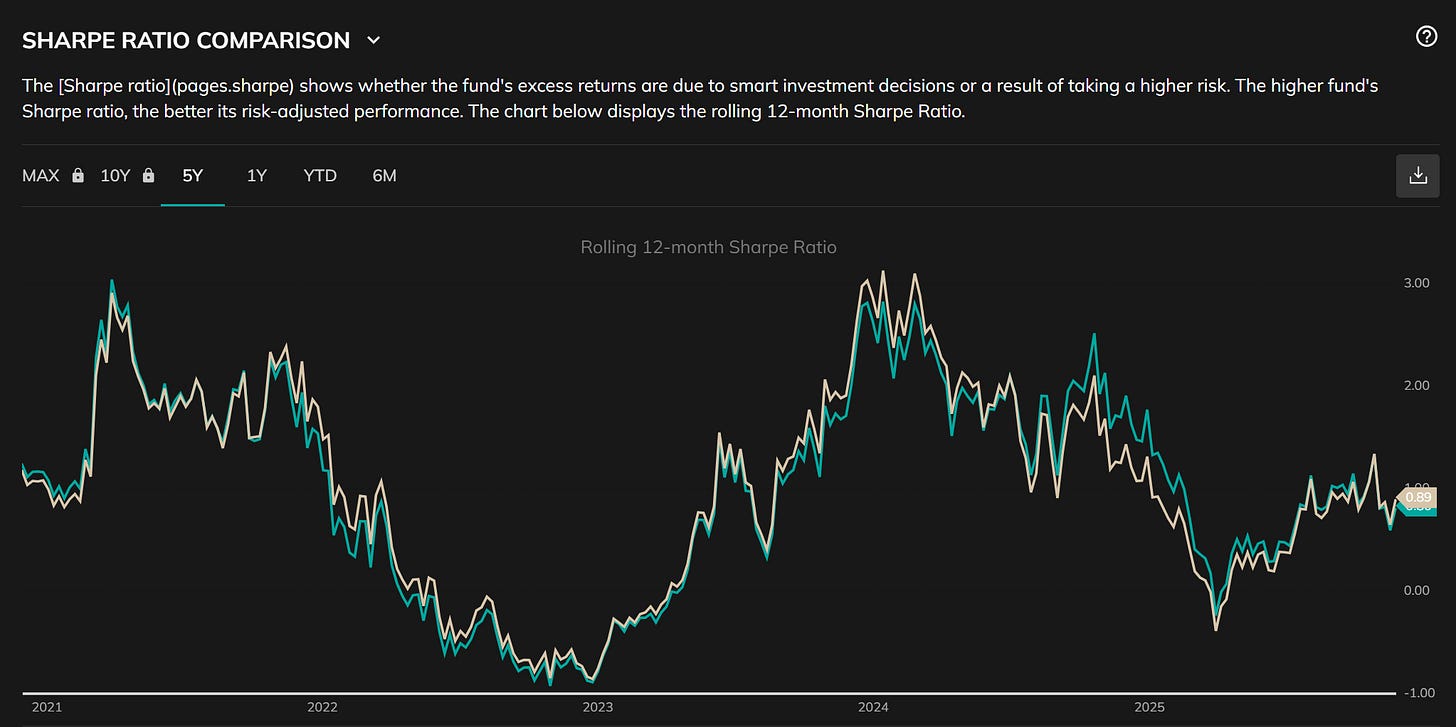

3.2. Sharpe Ratio:兩條線幾乎重合

Sharpe Ratio 反映「風險調整後的報酬」。如果 VGT 比較分散,理論上 Sharpe 應該更高,但實際上:

兩者的 Sharpe 高峰、低谷、反轉位置幾乎相同

XLK 有時略高、VGT 有時稍高

差異微乎其微

Sector ETF 中,分散化的效益有限。科技板塊彼此高度連動,不像整體股市或多產業組合那樣能靠分散降低風險。

3.3. Drawdown:集中度高的 XLK 並沒有跌得更深

前圖Drawdown告訴我們:不論是2022大跌還是2025四月的再次波動;這些時刻兩者的跌幅幾乎完全一致。也就是說:集中度並沒有帶來額外的下跌風險。真正理由是:科技巨頭的跌幅幾乎一致,而巨頭佔據兩檔 ETF 主要權重,小型科技股反而不重要。

4. 最後:如何選擇 VGT 與 XLK?

到這裡,我們可以從 β開始談、集中度、持股結構、純度、風險這些角度做出一個清楚的結論。

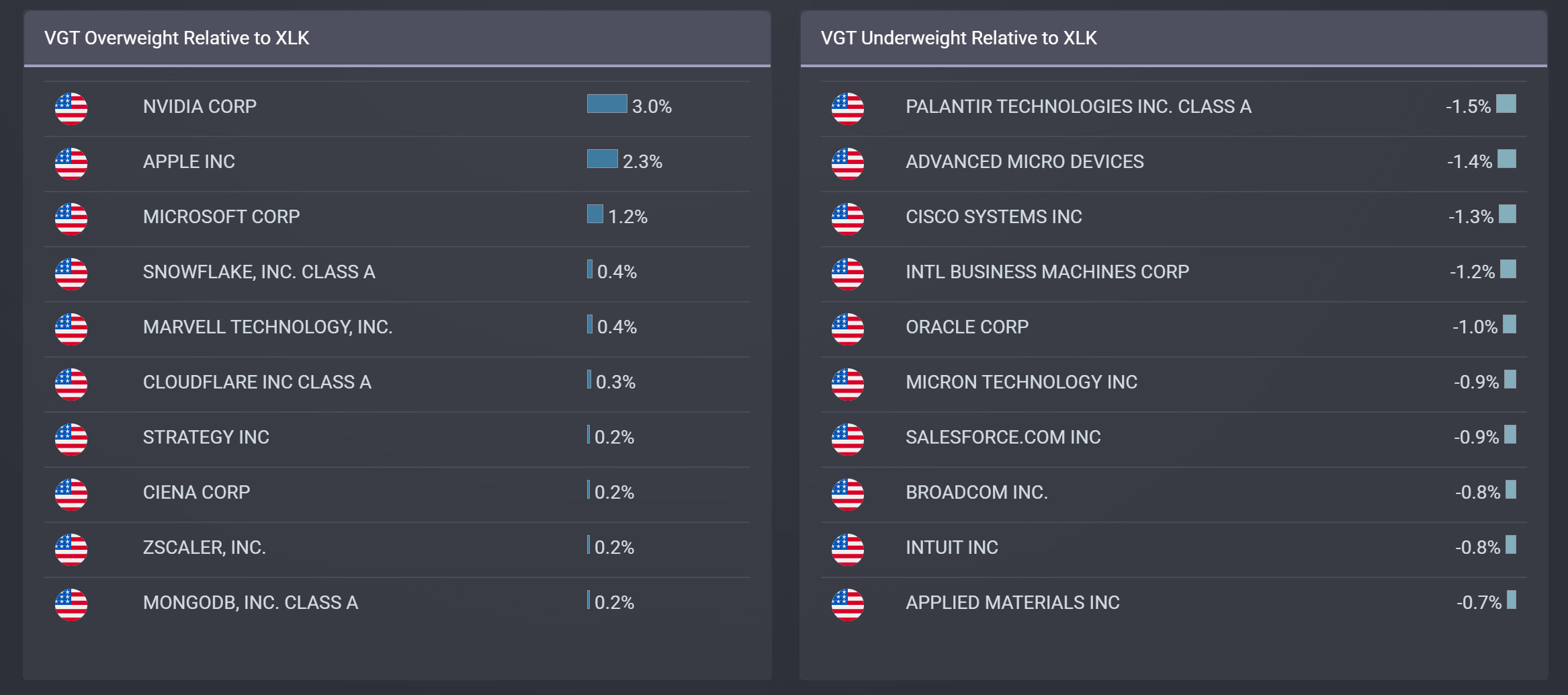

如果你想押注 AI 巨頭(NVIDIA、Microsoft、Apple)——選 VGT

理由:

三巨頭比重更高

成長型科技比重更集中

企業軟體比重較低,科技純度更高

318 檔持股聽起來分散,但實質上加強巨頭權重

如果你希望科技更「完整」——選 XLK

理由:

IT 服務、軟體、硬體、半導體分布更平衡

不過度強調巨頭,也不過度壓抑企業級科技

雖然集中度高,但本質不是「巨頭加碼版」,而是「整體科技板塊版本的 S&P 500」

如果你的核心 ETF 已經是 VOO、QQQ

那你更要問自己:願不願意再次提高 NVIDIA、Microsoft、Apple 的權重?因為 QQQ 及VOO本身也已經極度集中在巨頭。

在這個情況下:

選 XLK 可能與 QQQ 更有「結構差異」

選 VGT 則會把你的 AI 敘事成份再推到更高比重

集中度不是答案,科技 Sector 的本質才是重點

科技 Sector ETF 的投資邏輯,其實可以用一句話來總結:VGT 與 XLK 的差異,不在風險,而在你想押哪一種純度的科技。

而 β 在這裡扮演的角色非常小。它不代表也不預測未來的風險,也不代表科技不斷創新本質,更不是分辨 ETF 好壞的關鍵。

真正的關鍵是:科技公司之間的高度連動,使得集中度與分散度的差異,被整個板塊的結構淹沒了。這也是為什麼:股市中最常被誤解的兩件事,就是 β 與集中度。理解科技板塊本質,遠比盯著 β 重要。

警語與免責聲明

本篇內容僅為個人研究紀錄與投資觀察筆記,所有文字皆基於公開資料、指數編製方法與歷史數據進行整理,不構成投資建議、推介、買賣邀約或任何形式的財務建議。

科技產業具高度不確定性,金融商品的過去績效不代表未來結果;β、Sharpe、Drawdown 等量化指標亦會因市場環境、利率、指數分類、樣本期間不同而產生結構性偏差。投資人應依自身財務狀況、風險承受度與目標獨立判斷,如需協助,請洽註冊之財務專業人士。

我想請教一下,那兩個linear regression 的 intercept 不是 0, 應該不是增加1.3% 和 0.7%?