莊家投組 Week 57

在震盪與重定價周期中,看見金融基礎設施的真正耐久度

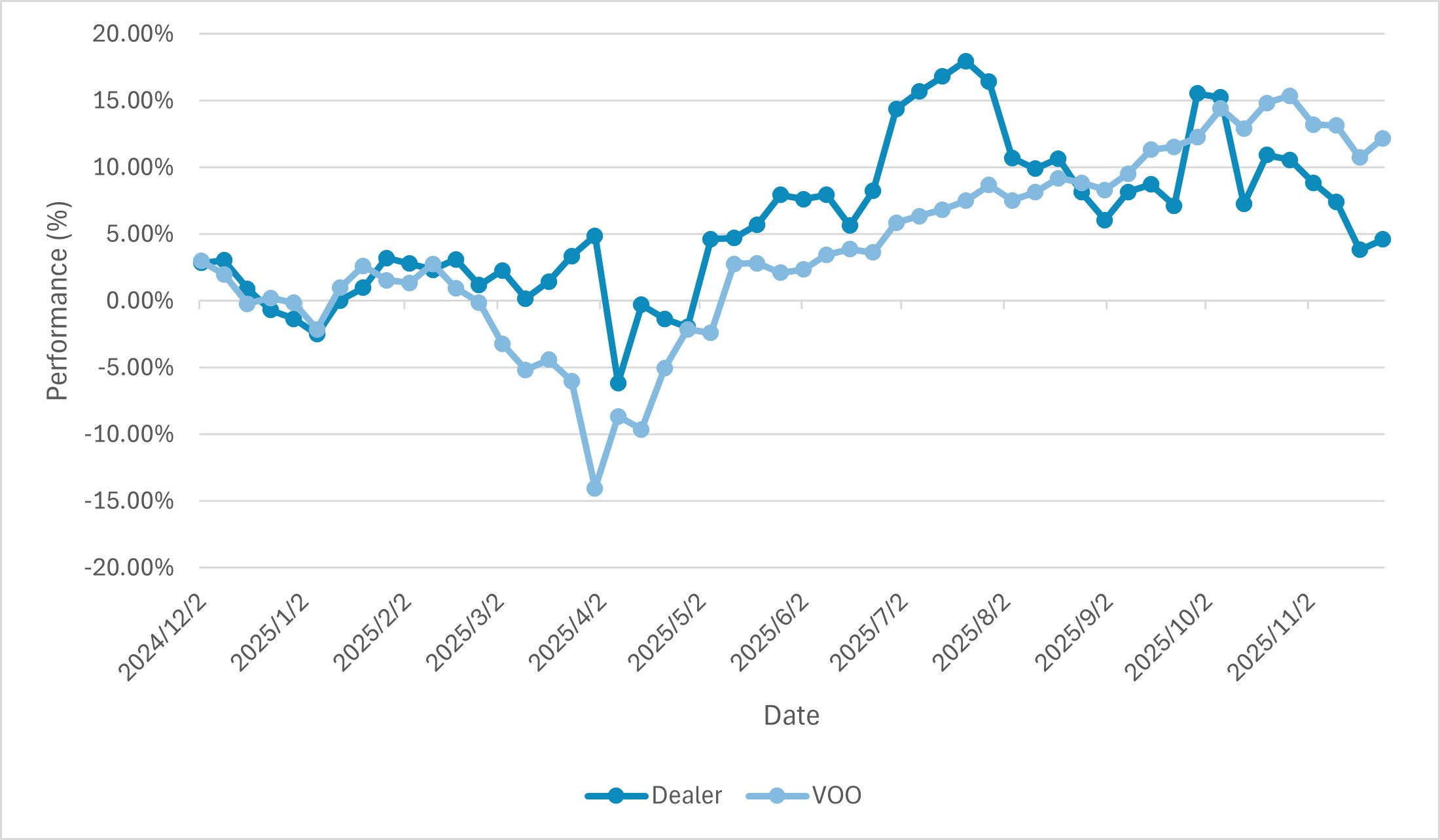

0. 引言:市場回顧

十一月到了下旬的美股一樣延續了過去數週的高檔震盪格局。儘管整體情緒較前兩週溫和,但投資人對 2026 年利率路徑的重新評估,使市場維持在「方向不明、波動不低」的狀態。聯準會官員多次強調通膨回落仍未達標準,短期再度降息的可能性有限,使得資金重新偏向大型權值與現金流具可預期性的企業。在這樣的環境下,高 β 的創新金融類股明顯受壓,而以資料、定價、清算為中心的金融基礎設施反而展現穩健度。

從折線圖可以看到,VOO 今年以來累積約 +12.18%,而莊家投組則位於 +4.61%,明顯落後於大盤。自七月創下高點後,組合進入長時間橫盤並伴隨高振幅震盪,其中 CRCL、HOOD、COIN 的回檔,是近期績效拉開與大盤差距的主要原因。但若從風險控制角度看,整體波動仍在可控區間內,更重要的是:這段期間的波動,反而讓金融基礎設施的長期價值更加凸顯。

1. 投組整體表現與結構觀察

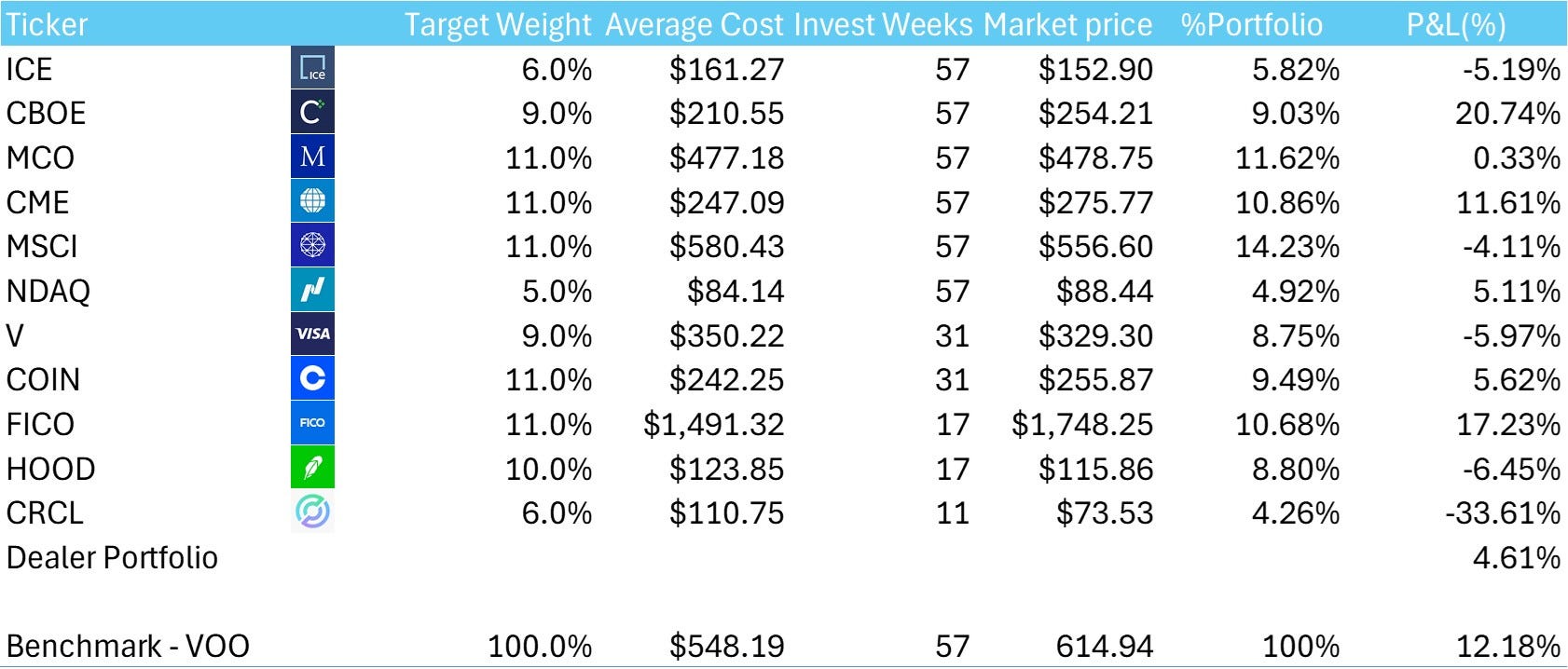

從本週的投組數據來看,中長期核心部位仍由 MSCI、MCO、CME、FICO 等資料與評分體系企業主導;它們的共通點是現金流高度可預期、對利率敏感度相對低、且在震盪市場中具備定價能力。這些公司構成了組合的基礎力量,使得在 CRCL 下跌逾三成、HOOD 表現疲弱的背景下,整體仍能維持正向報酬。

CME 本週受惠於交易量提升,股價回升至 275 美元區間;FICO 則持續受大型金融機構採用其 AI 驅動的決策平台,成為本週最具支撐力的成分股。相反地,CRCL 與 HOOD 因加密市場情緒降溫而短線承壓,MSCI 亦因全球股指季度調整進入震盪,但整體仍未脫離多頭架構。

但本週最值得深度討論的,並非績效本身,而是市場在重新定價「創新金融 vs 合規基礎層」時所呈現的結構性變化。這一點,恰好可以透過 HOOD、CRCL、COIN 三者的走勢與基本面變化來理解。

2. HOOD 與 CRCL、COIN 的短期失望與長期定位

本週最明顯的市場反應,是創新金融類股普遍走弱。在莊家投組中,HOOD表現跌到約 -6.45%,CRCL 重挫至 -33.61%,而 COIN 雖有小幅反彈,但整體仍被加密市場的流動性退潮所拖累。對大多數投資者而言,這樣的走勢很容易被解讀為基本面轉差,然而當我們回頭檢視產業結構,會發現這些下跌更像是「市場調整與重定價」,而非商業模式的根本性惡化。

2.1 Robinhood(HOOD):從交易平台走向「零售金融操作系統」

HOOD 的短期回檔,很大程度來自利率預期調整,使其現金管理收益下降,加上市場交易量降溫,讓其營收動能顯得保守。然而,從長期視角看,HOOD 的商業模式正快速擺脫對「一次性交易量」的依賴。其 Gold 訂閱已突破 390 萬人,占比提升至 14%,形成極具黏性的 recurring revenue,而 HOOD 也正逐步將功能從交易延伸至清算、借貸、現金管理、支付等更多環節。

換言之,它正在成為年輕世代的「一站式金融入口」。當美國加密監管逐步成形、傳統券商與加密交易整合度提高時,HOOD 正是少數能同時接住「股票交易流量」與「合規加密流量」的企業。市場短線雜訊蓋過了這些變化,但從價值定位來看,HOOD 的長線潛力比市場所反映的價格更高。

2.2 Circle(CRCL):暴跌背後,反而顯現其不可替代的戰略地位

CRCL 從 300 美元一路跌到 69,美股數週暴跌 76%,並在本週暴跌三成,是投組最大壓力來源。但若按照近月機構研究的分析框架來看,Circle 的股價反應的是「利差」被重估,而非「地位」被削弱。USDC 的盈利模式簡單且高度依賴利率,因此在降息預期升高時必然面臨估值壓力。

然而,美國正在推動的《GENIUS支付穩定幣法案》反而強化了 Circle 長線的制度性優勢。USDC 是目前最接近「美國體系內的穩定幣」、儲備透明、審計嚴謹、能接入銀行與支付機構,也最可能獲得未來的聯邦級牌照。當監管框架正式落地時,市場將從「誰發最多穩定幣」轉向「誰能合法發穩定幣」,而這恰恰是 Circle 的真正護城河所在。

短期跌幅之所以劇烈,是因為利差被市場一次性定價;但長期價值則源於它在未來全球美元流通、跨境支付、鏈上結算中的戰略位置。市場把短期變數放大了,但長期的結構性趨勢從未動搖。

2.3 Coinbase(COIN):加密走向合規化後的最大受益者

加密市場的整體疲弱讓 COIN 的股價難以形成趨勢,但其在產業中的位置反而愈來愈清晰。COIN 已成為美國主流金融機構進入加密市場的主要入口,從 ETF 託管、衍生品、Prime Broker 到清算架構,COIN 不再只是交易所,而是在監管視角下成為「合規版納斯達克 × 清算層」。

美國正在把加密世界拉回監管框架,而合規交易所將成為這條新秩序最重要的入口。當市場從投機轉向制度化投資時,COIN 的長線成長反而比高點時更具確定性。

3. 綜合觀察:短期是雜訊,長期在看結構與現金流

Week 57 的莊家投資表現再次提醒我們:單週波動往往由少數創新金融標的主導,但整體資產的長期穩定性,仍然來自那些“結構型現金流”企業。CRCL、HOOD 與 COIN 的回檔,使得組合績效短期受壓,但同時也凸顯出傳統金融基礎設施在震盪中的抗波動性。

CME 在交易量提升與期貨需求增強的背景下持續受惠,顯示其「市場愈動、收入愈穩」的特質;MCO 與 FICO 則延續其評分體系與決策平台的定價優勢,在升息尾段與金融活動逐步回暖的情況下,維持高度的利潤能見度。MSCI 雖於本週震盪,但指數編製與 ETF 授權的商業模式具長期黏性,其下修幅度主要反映季度調整而非基本面轉差。CBOE 受益於選擇權與波動性交易需求增加,是本週組合中最具支撐力的成員之一;而 NDAQ(Nasdaq)同樣維持穩健步調,其資料服務、企業上市管線與清算架構,使其波動遠低於市場對科技股的預期。

Visa(V)則在宏觀不確定性與季節性回檔下呈現短線走弱,但支付網路的全球佈局與資本效率,使其仍維持中長線的合理估值區間。COIN、HOOD 與 CRCL 雖是本週壓力來源,但其「制度性位階」並未被市場真正侵蝕——加密走向合規化之後,交易端會集中到 Coinbase,零售入口會聚焦在 Robinhood,而美元數位化基礎層則由 Circle 佔據最重要的位置。

從整體來看,本週下跌最大的三檔反而都是「下一代金融基礎設施」的核心節點,而上漲最強的 FICO、CBOE、CME 則是傳統體系中現金流最穩的三個支柱。這種明顯的對照,也凸顯組合的本質:它並不是追逐短期題材,主要是在觀察金融活動、資料需求、支付結構與結算網路的長線變化。短期市場很吵,但長期價值往往在這些波動之間被不斷重申。

投資警語

本文內容僅作為金融教育、投資學課程示範用途,所有個股與數據僅用於教學,不構成投資建議。投資市場具風險,過往績效不代表未來結果,實際操作應依個人財務狀況與風險承受能力審慎評估。