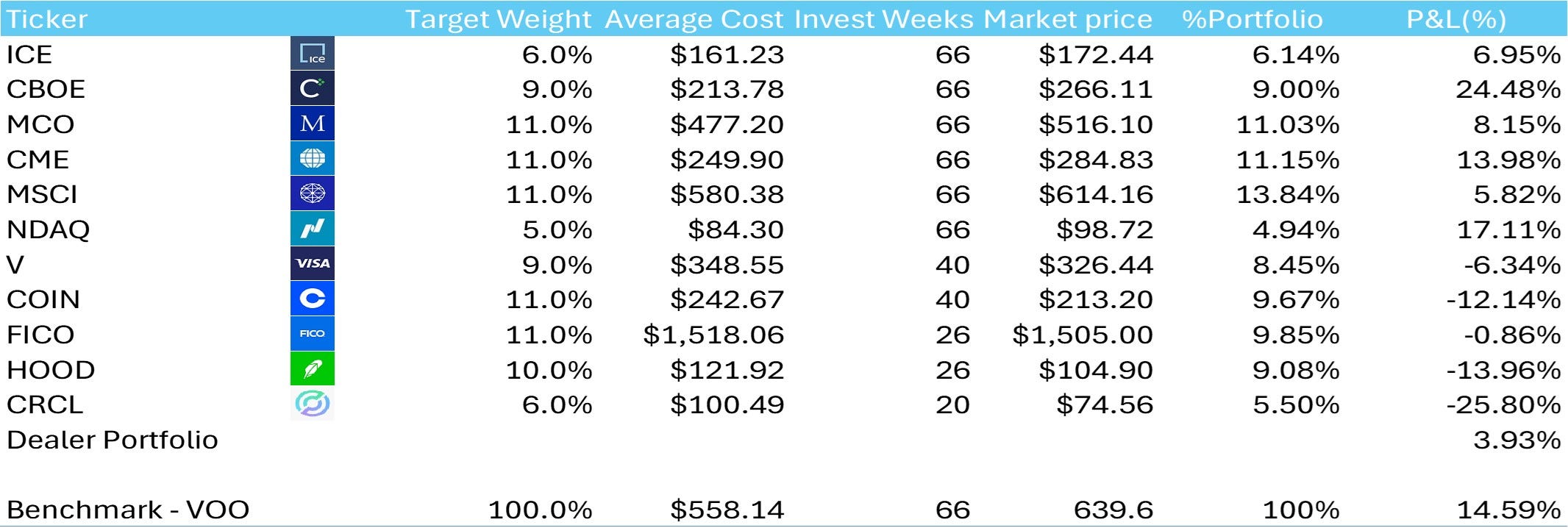

莊家投組 — Week 66

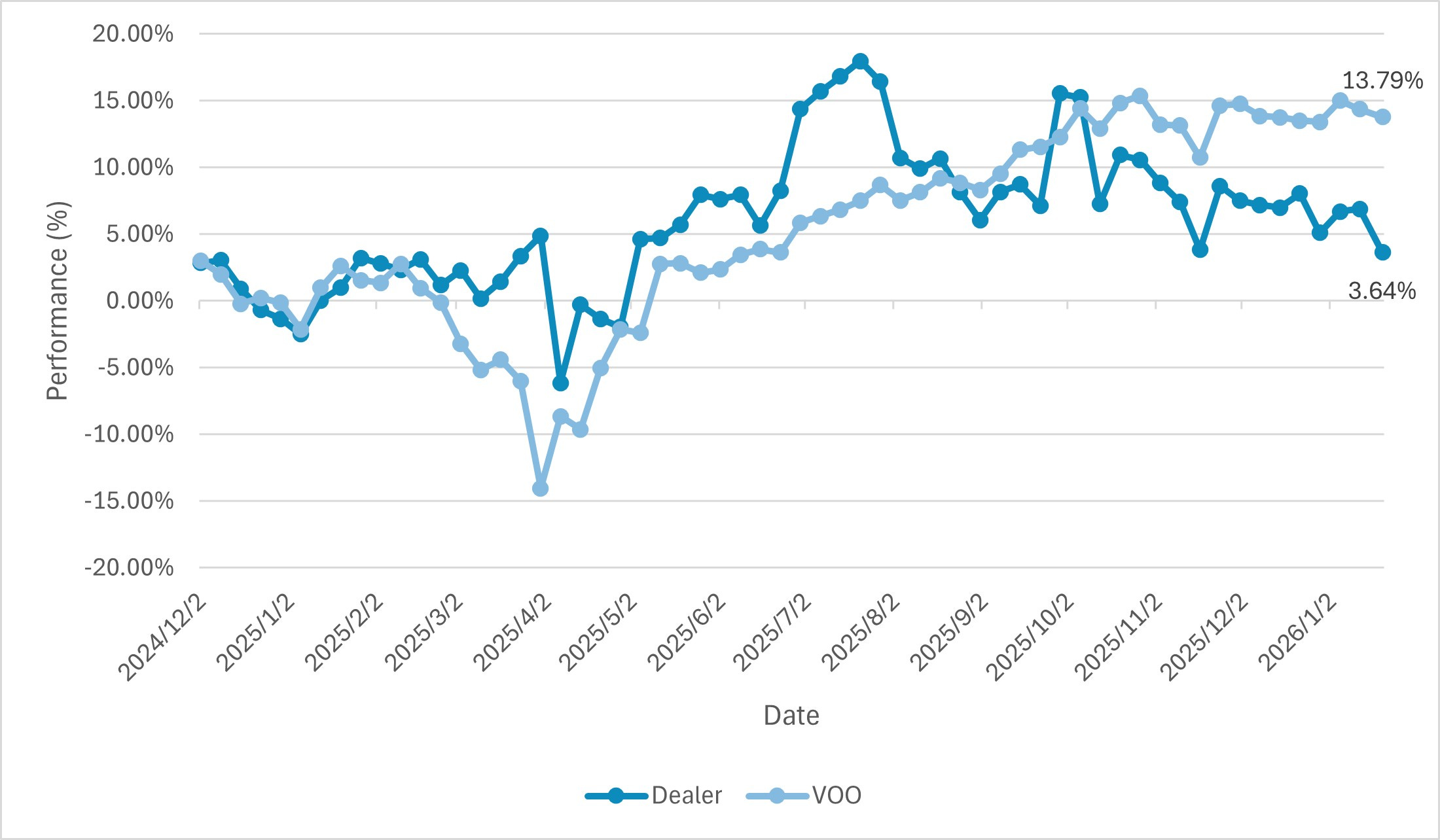

引言:表現不如大盤的莊家!

從上圖對照兩個投組表現,可以看到莊家投組其實並非沒有領先過指數。2025年中階段,投組報酬一度拉升至接近 +18%,明顯高於當時仍在修復區間的 VOO。這段上行,顯示市場在風險偏好回升時,對組合中的部分標(主要來自於加密貨幣交易所及穩定幣類股)的重新定價。

然而,這樣的領先並未被長時間保留。進入 9 月後,莊家投組的曲線開始不斷回落,走勢呈現「拉高、修正、再嘗試上行」的循環,最終回到目前約 +3%~4% 的區間;相對地,VOO 則在修復完成後,逐步站穩並延伸至 +13.79% 左右。

這樣的差異,顯示市場對兩種投組的態度不同。大盤指數在方向確立後,資金願意給予趨勢溢價;而莊家投組雖然具備上行潛力,但市場尚未對其整體結構給出穩定估值,因此每次急拉後,價格都容易回到整理區。

1. 投組整體表現與結構觀察

依上述最新投組表格,莊家投組整體報酬約 +3.93%,明顯落後基準 VOO 的 +14.59%。這樣的差距,主要來自投組內部報酬分布的高度分化。

從數字結構來看,投組呈現出典型的三層狀態:

一是長期持有、已完成定價的制度型標的,持續累積正報酬;

二是中期整理、接近成本區的部位,對整體表現影響有限;

三是仍處於明顯回檔區間的標的,成為目前投組的主要拖累來源。

1.1. 支撐來源:長期配置的制度型標的

從 P&L 欄位來看,CBOE、NDAQ、CME、ICE、MCO、MSCI 仍是目前投組中最主要的正貢獻來源,且多數持有時間已超過一年。

CBOE(+24.48%)

為目前投組中報酬最高的標的,實際權重與目標權重一致(9.00%),顯示其正貢獻並非來自配置偏移,而是價格本身的累積。NDAQ(+17.11%)

在僅約 5% 的配置下,仍提供顯著正報酬,反映其市場基礎設施與資料服務角色,在長期配置中具備穩定累積效果。CME(+13.98%)

實際權重略高於目標配置,仍維持雙位數正報酬,屬於投組中對沖波動的重要穩定來源。ICE(+6.95%)、MCO(+8.15%)、MSCI(+5.82%)

皆屬於報酬為正、權重接近目標的部位,價格波動相對有限,對投組提供結構性支撐。

整體而言,這一組標的的共通點在於:持有時間長、制度定位清楚、報酬累積方式偏向緩慢而持續,也是投組能維持正報酬的主要基礎。

1.2. 中段整理區:接近成本、影響中性

目前處於中段整理區的標的,主要包括 FICO 與 Visa。

FICO(-0.86%)

投入時間約 26 週,價格接近成本區間,實際權重略低於目標配置,對整體投組影響相對中性。Visa(-6.34%)

投入時間約 40 週,報酬小幅為負,實際權重略低於目標配置,屬於尚未回到累積區間、但也未形成結構性壓力的部位。

這一區間的標的,對投組目前的影響偏向「停留狀態」,並未顯著拉高或拉低整體表現。

1.3. 拖累來源:近期投入、回檔幅度較大的部位

從表格數字來看,CRCL、HOOD、COIN 是目前投組中最主要的拖累來源,且三者的共同特徵是:投入週數較短、價格回檔幅度明顯。

CRCL(-25.80%)

為目前投組中回檔幅度最大的標的,投入時間僅約 20 週,實際權重已低於目標配置,對整體報酬形成最明顯的壓力。HOOD(-13.96%)

投入時間約 26 週,價格尚未回到成本區間,為次要拖累來源。COIN(-12.14%)

投入時間約 40 週,回檔幅度仍在雙位數,對投組整體表現形成持續壓力。

從數字本身來看,這一組標的對投組的影響,明顯集中在「投入時間較短、價格尚未完成整理」的階段,而非長期配置部位的結構性失衡。

1.4. 小結

單就這張表來看,莊家投組目前呈現的是:

長期配置標的持續累積正報酬,但中短期投入部位回檔幅度較大,導致整體表現落後指數。投組結構本身仍維持完整,報酬差異主要來自不同投入時間與價格區間的自然結果。

2. 個股觀察

2.1. MSCI Inc. (MSCI)

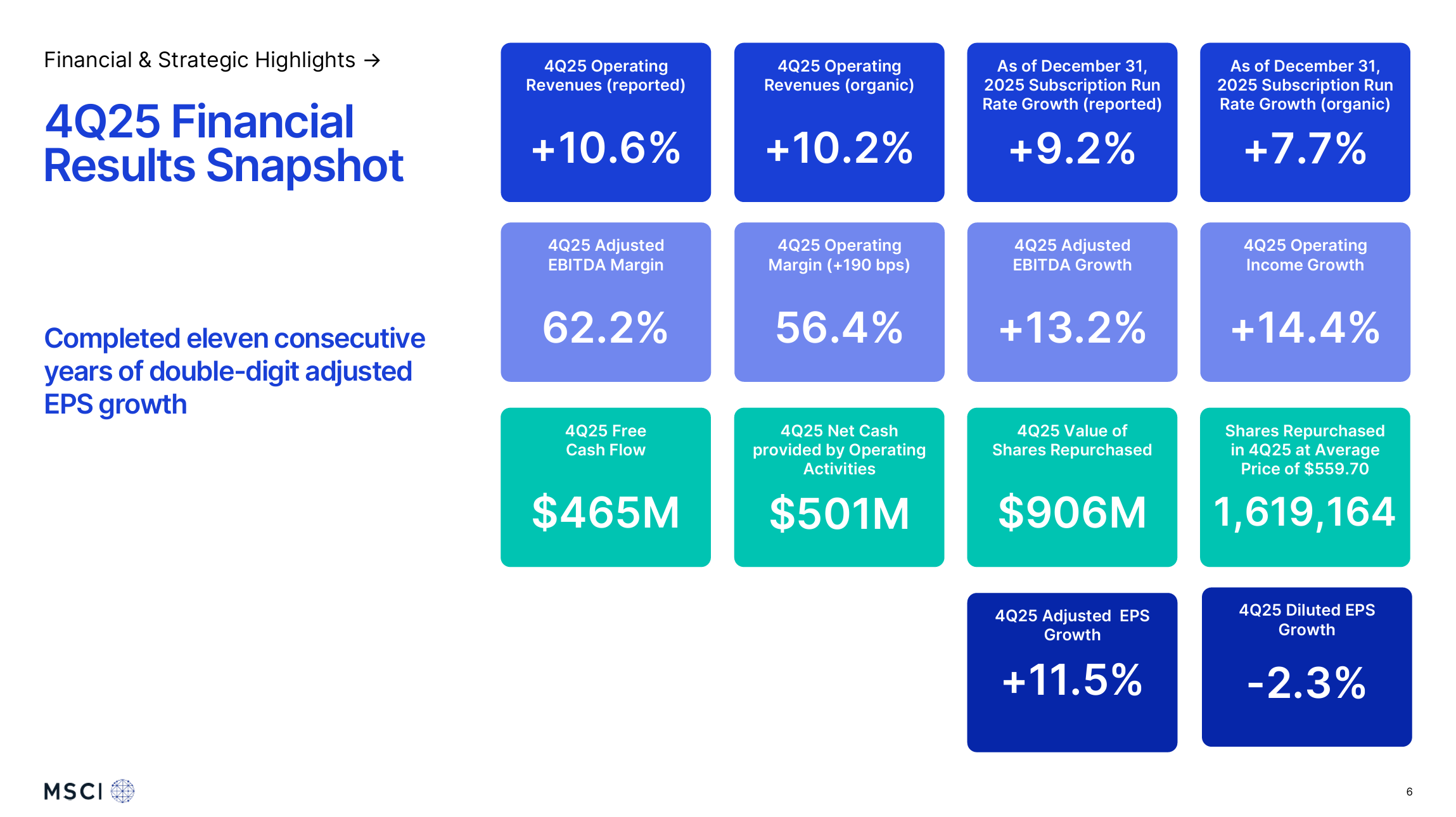

從財務面來看,MSCI 這一季的數字本身其實沒有太多戲劇性。單季營收年增約 10%,相較於被動投資高速成長時期已明顯降速;但關鍵在於,Adjusted EBITDA margin 仍維持在約 62%,幾乎沒有因市場環境轉弱而被侵蝕。

若分析其收入結構,可以更清楚看出 MSCI 的獲利來源:

95% 以上為經常性收入

指數、ETF 連動費用仍是最大宗

資料與分析訂閱成長放緩,但沒有流失跡象

這代表 MSCI 的財務風險,並不來自需求消失,而是來自「新增需求放慢」。換句話說,它面對的是成長節奏問題,而不是商業模式問題。

在法說中,管理層並未試圖用 AI、科技或新敘事包裝短期成長,而是選擇回到幾個重點:固定收益、私募資產、保險與氣候風險,都是尚未完全滲透的市場;這些領域的共同特性是,一旦被納入投資與風控流程,就極難被替換,形成MSCI堅固的護城河。

市場對這場法說的解讀也相當一致:沒有驚喜,但也沒有疑慮。股價反應平淡,今天約漲5.6%

MSCI 被放進投組的重要原因:它不是拿來押趨勢的,主要是用來鎖定投資流程中「一定會存在的指數編製業務」。

營收成長 +10.2%

Adjusted EBITDA margin 62.2%

Operating margin 56.4%(YoY +190bps)

Adjusted EPS +11.5% YoY

Free Cash Flow $465M(單季)

單季回購 $906M

MSCI 的「護城河總覽」。

97% 為 recurring revenue

收入結構:

Index 約 58%

Analytics 約 22%

Sustainability & Climate 約 11%

客戶結構高度分散(Asset Managers、Banks、Asset Owners、HF、WM)

2.2. Fair Isaac(FICO)

相較之下,FICO 的法說顯然更具結構轉折的意味。從數字來看,FICO 最新一季營收年增約 16%,明顯高於 MSCI,也高於多數金融資訊服務同業。

更重要的是收入結構的變化:

Scores 收入年增接近 30%

Software 收入成長趨緩

整體毛利率仍維持在 80% 以上

這代表 FICO 的獲利來源,正快速從「軟體公司」轉向「信用判斷服務」。在高利率、信用風險重新被定價的環境下,這樣的收入組合,理論上應該更具防禦性。

總營收 $512M(+16% YoY)

Scores 營收 $305M(+29% YoY)

GAAP EPS $6.61(+8%)

Non-GAAP EPS $7.33(+27%)

TTM Free Cash Flow $718M(+7%)

法說中,管理層強調兩個重點:

FICO 10T 等新模型的使用率正在提高;

直接授權給放款機構,讓信用分數不再完全經由信用局轉手。

這並不是單純的銷售策略調整,是為了重新定義在信用評分產業的權力結構 :誰能直接影響放款決策,誰就掌握了金融風險的入口。

但也正因如此,市場的態度反而對這樣的調整更加保守。即便成長數字亮眼,FICO 的股價仍停留在接近成本區間,原因不是來自於財報,主要在於現今制度層面的不確定性:

直接授權是否會引發信用局的反制?

監管單位是否會介入定價與使用方式?

放款機構是否願意在不同景氣循環中全面採用新模型?

這些問題,法說沒有給出確定答案。於是市場選擇的策略是:先承認成長,但延後給出估價。

而這,正是 FICO 被放進投組的核心理由。配置 FICO,並不是因為現在便宜,是因為它正在爭奪一旦站穩就非常穩固的位置。

在金融體系中,信用評分是放款、風控、資本配置的起點。FICO 正在做的,是把自己從「模型供應商」推向「信用決策基礎設施」。

3. 落難三兄弟:未來貨幣的耐心測試

相較於前面說已被市場充分理解的制度型公司及交易所,CRCL、HOOD 與 COIN 則是代表的是另一個完全不同的命題:未來貨幣與金融入口的制度化,是否已經準備好被市場定價?

目前股價顯然是給出否定的答案。這三檔標的的共同特徵,不只是價格表現疲弱,而是市場仍在等待「制度能否落地的答案」。

3.1 Circle(CRCL)—— 合規資格先於市占率

CRCL 目前仍是投組中表現最疲弱的標的之一,價格持續承壓,實際權重也已低於原先目標配置。但與先前不同的是,市場討論的重心,已逐漸從「發行規模」轉向「誰能留下來」。

在穩定幣逐步被納入監管視野的背景下,市場真正關心:誰能在未來的制度框架中,成為那個合規的穩定幣發行商?

展望接下來的法說會,市場關注的焦點恐怕不會放在市占率或短期收入,而會集中在三件事:

管理層如何描述與監管機構的互動進度

合規成本與營運模式之間是否出現結構性壓力

CRCL 是否仍定位為「合規優先」而非「成長優先」

若法說仍以規模或使用情境為主軸,而未能回應制度層次的問題,市場的耐心恐怕不會立刻回來。

3.2 Robinhood(HOOD)

HOOD 持續承受市場對其商業模式穩定性的質疑。即便在交易量回升或市場情緒改善的階段,價格反彈幅度仍相對有限,反映投資人對其長期定位仍抱持保留態度。

核心問題在於 HOOD 能否在零售金融入口在高度制度化的環境下,是否仍能保有足夠的經濟價值。

隨著監管要求提高、交易結構趨於標準化,零售平台的獲利來源正被壓縮。市場仍在觀察,HOOD 能否從「交易導向平台」轉型為更穩定的金融服務入口,而不只是仰賴市場熱度。

在接下來的法說中,市場預期會更仔細檢視:

用戶成長是否能轉化為穩定收入

非交易相關業務(如現金管理、利息、其他金融服務)的貢獻度

在監管與競爭同時存在的環境下,毛利結構是否趨於穩定

若法說仍高度依賴交易活躍度作為敘事主軸,市場對其長期價值的疑慮,恐怕難以消除。

3.3 Coinbase(COIN)

COIN 的價格仍處於震盪整理區間,市場對其定位,已逐步從「交易量驅動」轉向「制度化加密金融入口」,但這個轉換尚未完全反映在定價上。

與 CRCL、HOOD 不同的是,市場並未否定 COIN 的長期角色,而是對轉型過程保持高度謹慎。交易收入的波動性,仍讓投資人難以給予穩定估值,但同時,託管、機構服務與合規能力,又使其難以被視為單純的循環型標的。

接下來的法說,市場預期將聚焦在幾個關鍵觀察點:

非交易收入占比是否持續提高

機構端與託管業務是否具備規模化潛力

在法規逐步明朗的環境下,COIN 是否能成為被制度接受的加密金融交易所

若管理層能更清楚地交代「交易所之外」的收入結構,市場對 COIN 的定價邏輯,才有可能從高度波動轉向結構型評價。

這落難三兄弟的目前承受的價格壓力,其實是對未來不確定性的反映,對投組而言,它們不但是拖累績效來源的主因,但另個角度是投組用來承擔「未來貨幣與金融入口制度化」這一選項的波動。

警語:

本文內容僅作為金融教育、投資學課程示範用途,所有個股與數據僅用於教學,不構成投資建議。投資市場具風險,過往績效不代表未來結果,實際操作應依個人財務狀況與風險承受能力審慎評估。