CFA論文研究 —— 以經濟環境為核心的戰略資產配置

為什麼投資組合不能一鏡到底?

0. 引言

前天我們談到「全天候 ETF」的概念:透過分散到不同經濟情境,讓投資組合在各種環境下都能運作,而不是押注單一宏觀假設。

剛好這一期 CFA Institute 期刊專題,有一篇論文討論概念非常接近,但更進一步。它不只是固定比例的風險分散,而是正式把「經濟環境(regimes)」納入戰略資產配置的核心架構。

0.1. Key Findings

市場並非單一平均狀態,而是不同「經濟環境(regimes)」的混合

不同經濟環境下,資產的報酬、波動與相關結構差異極大

使用全樣本平均進行均值變異數最佳化(MVO),可能低估跨環境風險

投資組合的風險應分配到不同經濟環境,而不只是分散到資產類別

等風險貢獻於不同環境(rg-ERC)在樣本內與樣本外測試中皆表現最佳

這不是高頻市場擇時(TAA),而是一種制度化、可治理的環境分散型 SAA

這篇研究的核心啟示只有一句話:投資組合真正需要分散的,是不同的經濟環境。

0.2. 本文結構

A. 論文研讀重點

首先,我會整理論文的核心架構,包括經濟環境(regime)如何定義,以及為什麼作者認為市場並非單一平均狀態,而是不同環境的混合。接著說明在這種「混合環境世界」下,傳統均值變異數最佳化(MVO)可能產生的偏誤,並介紹論文提出的四種整合方法(rg-PWA、rg-EWA、rg-ERC、rg-PRC),比較它們在樣本內與樣本外的實證表現。最後,分析為何等風險貢獻於不同環境(rg-ERC)能在多次危機期間展現更穩健的風險調整後報酬。

B. 實作與應用思考

第二部分將回到投資實務層面,討論這個框架與我們前天談到的「全天候 ETF」概念有何異同。進一步說明如何用 ETF 建構簡化版的環境分散配置,以及這種方法與傳統資產分散思維的差別。最後,我會從長期投資政策與投資委員會治理角度出發,討論為何將風險分配到「經濟環境」本身,可能比單純分散資產類別更具結構意義。

1. 論文研讀重點

1.1. 市場不是單一平均狀態

傳統資產配置模型,無論是 60/40、MVO、甚至風險平價(全天候就是這樣的概念),都隱含一個基本假設:市場報酬來自單一穩定分布。

形式上可以寫成:

這表示:

存在一個固定的期望報酬 μ

存在一個固定的共變異數矩陣 Σ

只要估計出這兩個參數,就可以進行最佳化。

然而,論文指出,這種假設在現實世界中過度簡化。市場報酬其實更接近於「多個經濟環境的混合分布」:

也就是說:

不同經濟環境有不同的報酬結構

不同經濟環境有不同的風險與相關性

市場報酬是這些環境出現機率的加權混合

這個轉換非常關鍵。因為一旦承認市場是混合分布,就會出現一個重要結果:整體波動率通常高於各環境波動率的加權平均。這意味著,使用全樣本平均數據建構投資組合,可能低估跨環境波動。

補充:實務訓練的一個觀察

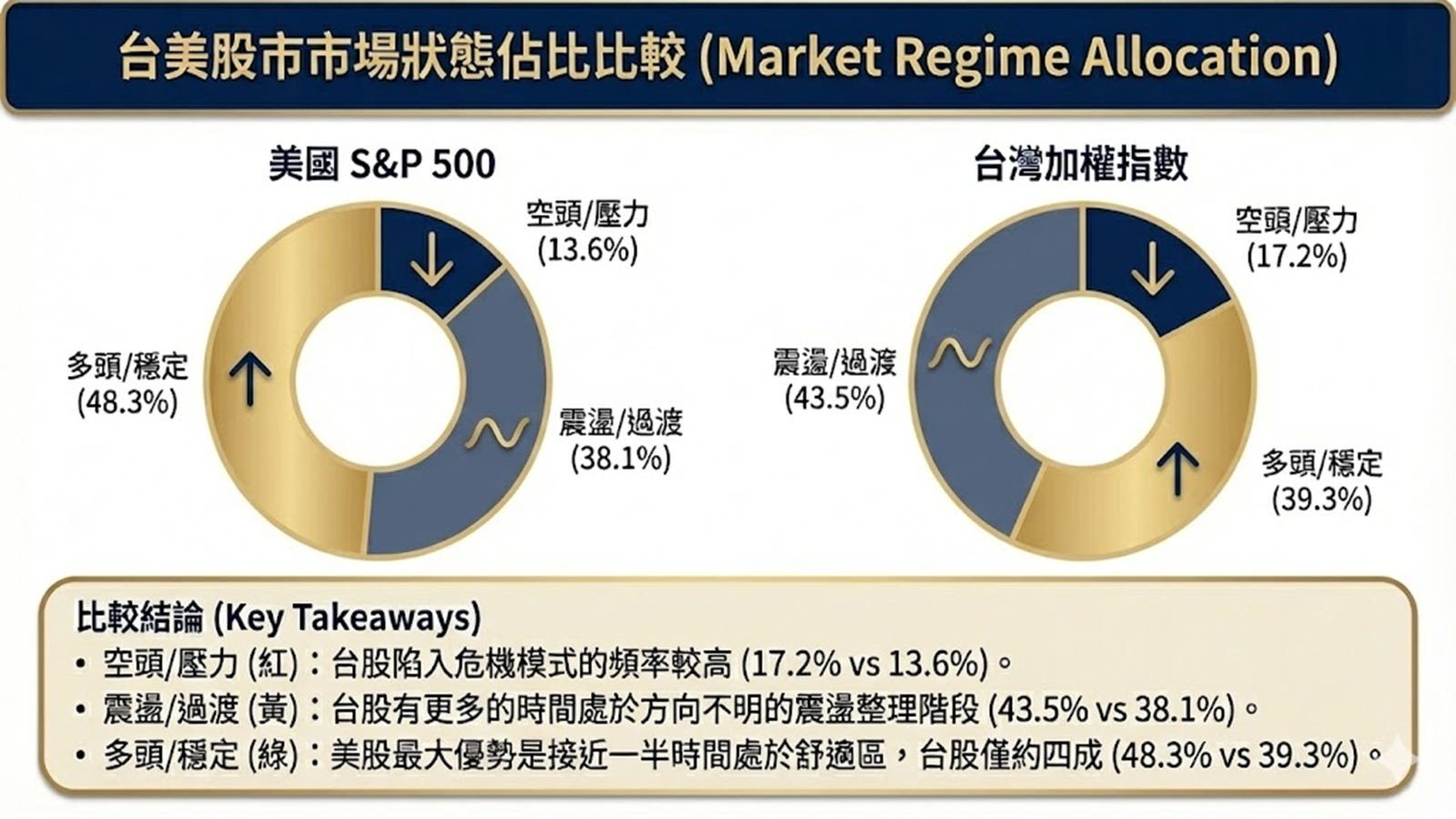

去年在替某機構做教育訓練時,我曾用 HMM 模型將台美股市劃分為空頭、震盪與多頭三種市場狀態。結果顯示,不同狀態下的報酬與波動差異非常明顯,而且台美市場的狀態分布比例也不同。

當時我們強調的重點其實和這篇論文一致:市場不是單一平均環境,而是不同狀態的切換。

1.2. 四種經濟環境的劃分

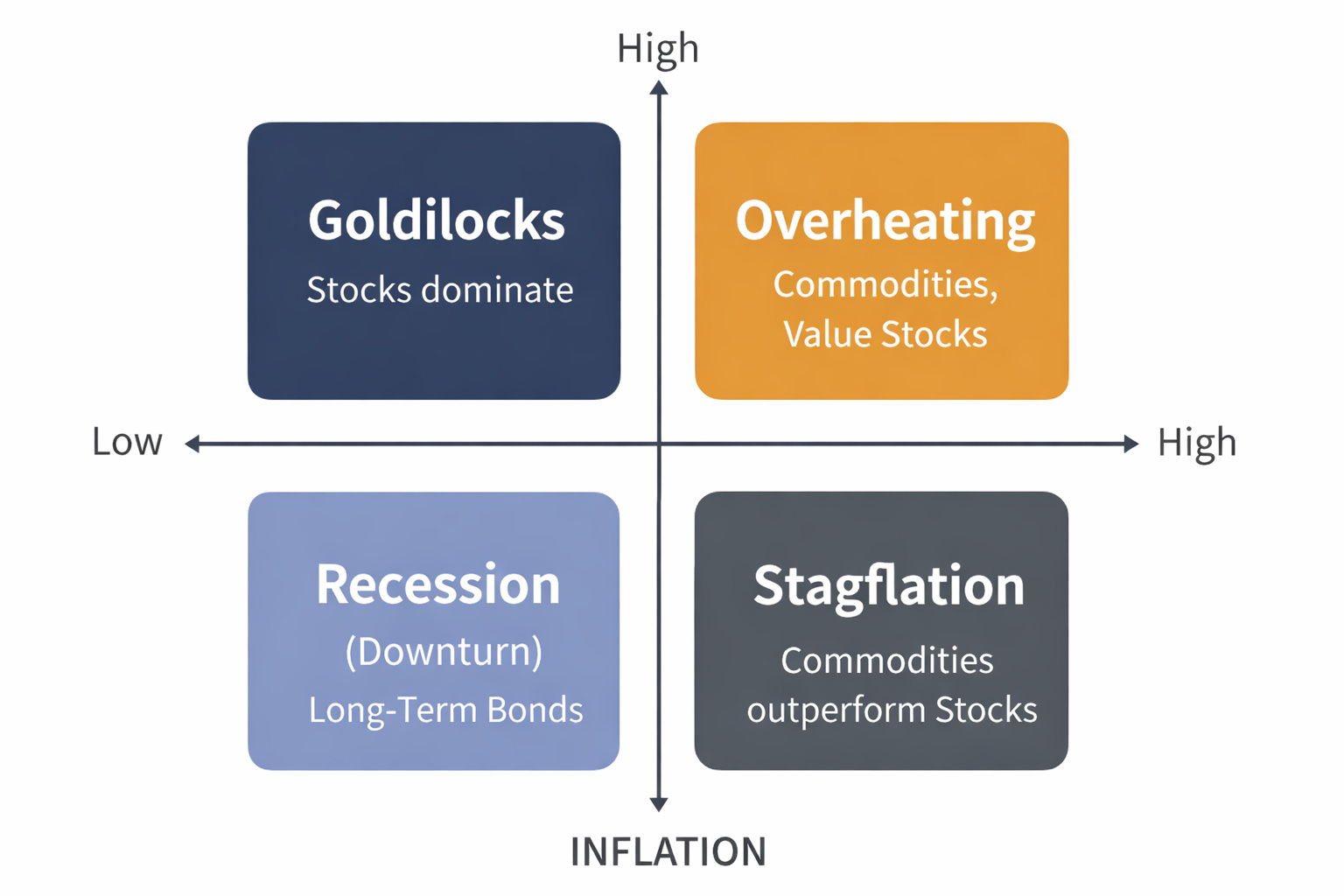

論文以「成長 × 通膨」為核心維度,將經濟狀態劃分為四種典型環境。這種分類方法並不複雜,但已足以捕捉大多數宏觀循環的本質變化。

其邏輯很直觀:

當成長動能改變,企業盈餘與風險偏好會改變;

當通膨環境改變,利率與資產折現率也會改變。

兩個維度交叉之後,形成以下四種情境:

各環境的資產特性

研究發現,不同環境下資產表現具有明顯差異:

Goldilocks(高成長、低通膨)

約佔歷史樣本 76%。企業獲利穩定,利率溫和,風險溢酬良好,對多數風險資產有利,尤其股票與信用債。Overheating(高成長、高通膨)

經濟仍強,但價格壓力升高。商品與實體資產表現較佳,價值股相對成長股更具優勢。Stagflation(低成長、高通膨)

最具挑戰性的環境。成長疲弱但通膨仍高,傳統股債配置容易同時承壓。TIPS、黃金與部分商品提供相對保護。Recession / Downturn(低成長、低通膨)

需求下滑,通膨壓力減弱,利率下行。長天期公債通常成為主要避險工具。

1.3. 為什麼傳統最佳化會失真?

傳統均值變異數最佳化(MVO)的目標函數是:

也就是用「全樣本平均報酬」與「全樣本共變異數矩陣」來求解最優權重。這個方法在一個前提下成立:市場風險結構是穩定的。但如果市場其實在不同經濟環境之間切換,那麼問題就出現了。

問題不在數學,而在「平均」

在不同經濟環境下:

股票與債券的相關性會改變

風險資產的報酬來源會改變

避險資產的功能也會改變

當我們把這些不同環境混在一起計算平均,得到的參數,往往不屬於任何一個真實環境。它只是統計上的「折衷值」。

舉一個簡單例子

想像兩種環境各佔一半時間:

環境 A:股票強、債券普通

環境 B:股票弱、債券強

全樣本平均後,看起來股票與債券風險分散效果很好。

但真正的風險發生在「從 A 切換到 B」的那一刻。也就是說:投資組合最大的風險,來自環境轉換,而不是日常波動。

這也是為什麼:

2008 年公債大幅上漲

2022 年股債同時下跌

本文核心問題

傳統最佳化找到的是「平均環境」下的最優解。但現實世界不是平均市場,而是環境切換的市場。如果投資組合只對平均有效,那麼在環境轉換時,就會暴露脆弱性。這正是這篇研究想修正的地方。

1.4. 策略架構:兩步驟設計

論文的策略設計分為兩個步驟。

Step 1:建構環境專屬組合

在每一種經濟環境中,分別使用 long-only MVO 建構最佳化組合。

資產包含:

美國股票

美國國債

投資級公司債

TIPS

REITs

黃金

商品

得到四個「環境專屬組合」。

Step 2:整合為單一政策組合

整合方式包括四種:

機率加權資本配置(rg-PWA)

等權重資本配置(rg-EWA)

等風險貢獻(rg-ERC)

機率加權風險貢獻(rg-PRC)

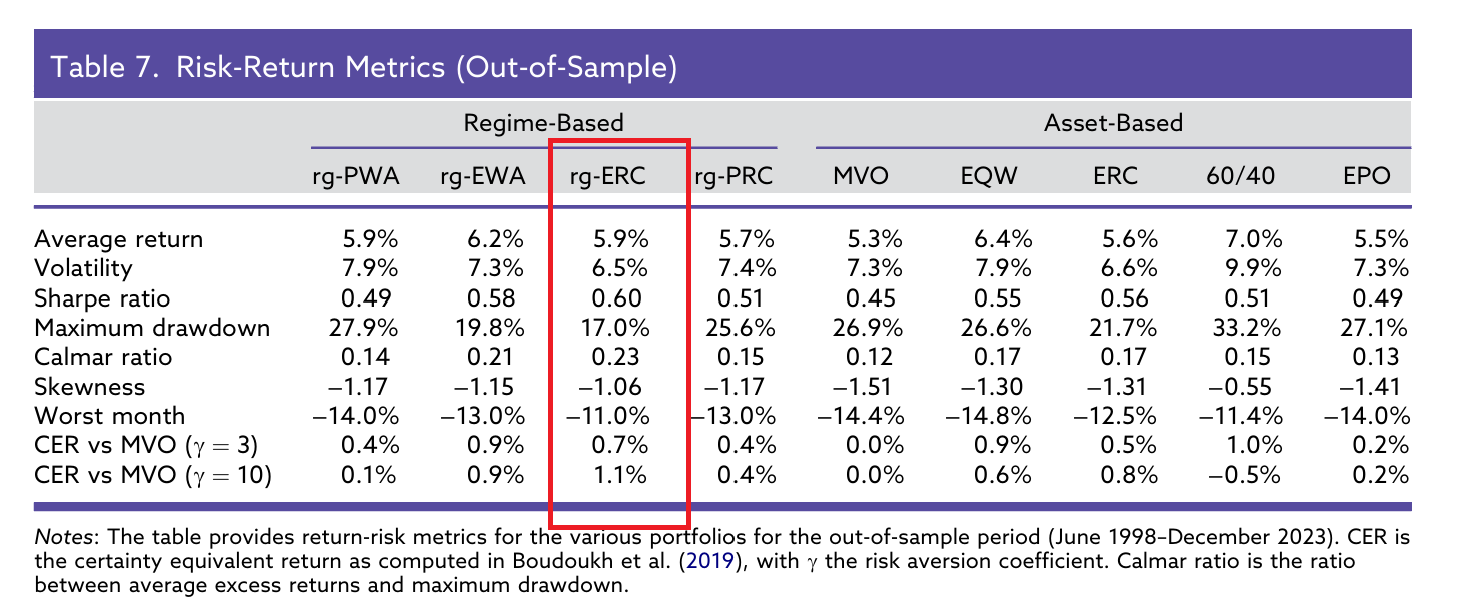

其中,rg-ERC 表現最穩健。樣本內與樣本外結果顯示:

Sharpe 約 0.60

最大回檔最低

在 1987、2008、2020 等危機中保護效果最佳

這意味著,將風險平均分配到不同經濟環境,比單純平均分配資本更有效。

表 7 比較的是樣本外期間(1998–2023)不同策略的風險報酬表現。結果顯示,在 Regime-Based 方法中,rg-ERC 的 Sharpe ratio 最高(0.60),波動最低(6.5%),最大回檔也最小(17.0%),整體風險調整後表現最穩健。相較之下,傳統 60/40 雖然平均報酬最高(7.0%),但波動與最大回檔也最大(33.2%)。此外,在風險趨避係數較高的情境下(γ=10),rg-ERC 的確定等值報酬(CER)優勢更加明顯,顯示其在長期資金管理下具更佳穩健性。

2. 實作藍圖:如何把架構落地為 ETF 組合?

雖然該研究並未直接推薦特定 ETF 代號,但它明確定義了 7 大資產類別與對應基準指數。實務上,我們只需要選擇追蹤這些指數的低成本 ETF,即可重建整個策略架構。

2.1. 建立七大核心資產

該研究所使用的七種資產類別,可以用以下的ETF來建構:

美國股票(SPY):S&P 500 指數

美國公債(IEF):Bloomberg U.S. Treasury Index

投資級公司債(LQD):Bloomberg U.S. Corporate IG Index

抗通膨債券(SCHP):Bloomberg U.S. TIPS Index

REITs(VNQ):FTSE NAREIT All Equity REITs Index

黃金(GLD):Bloomberg Gold Index

商品(DBC):Bloomberg Commodity ex-Gold Index

這七類資產構成一個完整的宏觀工具箱,涵蓋成長、利率、通膨與實體資產風險。

2.2. 四種經濟環境下的最佳化權重

研究透過 long-only 均值變異數最佳化(MVO),計算出在不同經濟環境下的最適配置比例。這些權重,是整個策略的核心。

A. 金髮女孩(高成長、低通膨)

這是歷史上最常見、對多數資產最友善的環境:

投資級公司債:57.2%

美國股票:21.5%

REITs:19.8%

商品(不含黃金):1.4%

B. 經濟過熱(高成長、高通膨)

通膨壓力主導市場:

商品(不含黃金):44.5%

黃金:36.4%

REITs:19.1%

C. 停滯性通膨(低成長、高通膨)

傳統股債齊跌,抗通膨資產成核心:

TIPS:64.7%

黃金:35.3%

D. 經濟衰退(低成長、低通膨)

避險需求升高:

美國公債:100%

這四組配置代表的是:在單一環境下的最適解。但投資人真正需要的,是跨環境的穩健解。

2.3. 如何整合為單一 ETF 戰略組合?

實務上,你不需要每天判斷自己處於哪個環境。研究指出,表現最穩健的方法是:rg-ERC(等風險貢獻,即全天候概念)

做法不是把資金分成四等分,而是讓四個環境組合對整體 ETF 組合的「波動風險」貢獻相等。

實證結果顯示,這種方法:

最大回檔最低

危機保護效果最佳

樣本內外皆穩定

概念上接近橋水基金的 All-Weather,但風險單位改為「經濟環境」。若無法計算風險貢獻,也可使用:

rg-EWA(等權重整合)

四個環境組合各 25%雖然簡單,但已優於單一平均最佳化。

2.4. 日常管理與動態紀律

為了讓策略長期有效,該研究建議納入以下監控機制:

通膨追蹤(CPI)

以 5% 年增率為警戒線,觀察趨勢是否持續上升,同時注意數據發布的時間滯後。衰退判斷(Sahm Rule)

由於 NBER 宣布衰退存在明顯滯後,可使用失業率三個月移動平均變化作為即時替代指標。滾動估計(Rolling Window)

定期重新估計報酬、波動與相關性,避免長期依賴舊結構。

寫在最後

Regime-Based Strategic Asset Allocation 並不是一種短線操作策略,也不是為了提升短期報酬而設計。它的核心價值,在於降低單一宏觀假設所帶來的結構性風險。

對於一般投資人而言,若投資規模較小、時間有限,或無法定期監控宏觀數據與波動結構,直接使用簡化的多資產 ETF 組合,或許已足夠。

然而,對於以下類型的資金管理者,這套架構更具實務意義:

退休基金(Pension Funds)

校務基金(Endowment Funds)

家族辦公室(Family Offices)

投資組合規模較大且具有長期負債管理需求者

在這些情境下,風險管理的重點不只是資產分散,而是環境分散。當宏觀體制轉換時,組合是否仍能維持穩定,是政策配置設計的核心問題。這套方法提供的,不是預測未來的能力,而是為不同未來做好準備的結構。

投資風險警語

本文僅為投資教育與策略架構說明,不構成任何投資建議或個別證券推薦。ETF 與多資產配置可能涉及市場風險、利率風險、通膨風險、流動性風險與信用風險。過去績效不代表未來結果。投資前請詳閱公開說明書,並審慎評估自身財務狀況與風險承受能力。

AI 使用揭露

本文部分內容經由人工智慧工具協助整理與文字潤飾,最終內容由作者自行審閱與修訂。

參考資料

CFA Institute. (2026). In Practice: Regime-Based Strategic Asset Allocation.

感覺這個研究主要是針對極端風險的全天候概念?為了3-5次的極端金融危機,這個配置機會成本太高了吧?

定期定額或定期不定額應該就能頂住,還可以有美好的報酬。

rg-EWA(等權重整合)

四個環境組合各 25%

那美國股票的份額只剩5%多?