動能策略:從學術起源到 ETF 實務

0. 引言

什麼是動能策略?為什麼值得一再提起呢?在投資市場裡,有一個看似違反直覺不合理、卻再三被市場實證支持的現象:過去表現強勢的資產,往往在未來一段時間內仍然相對強勢;而表現落後的資產,則可能持續落後(即強者強、弱者弱)。這個現象,被稱為動能(Momentum)策略。

和價值投資(Value) 關注「便不便宜」、品質投資(Quality) 關注「好不好公司」不同,動能策略關注的是一個比較單純的問題:

就是市場資金現在正在往哪裡流動?投資人是不是過份對某些消息 (不論好壞) 過度反應( Overreaction)

正因為動能策略直接建立在「價格本身具有資訊」之上,它長期以來一直是學術界與實務界最具爭議、也最難忽視的投資因子之一。一方面,它挑戰了傳統有效市場假說;另一方面,它卻一而再在不同市場、不同時期、不同資產類別中反覆出現。

也因此,動能策略不單單只是一個「選股的好用技巧」,而是一個橫跨資產定價理論、行為金融(特別是行為偏誤)、以及實務投資工具化(ETF)的重要研究主題。

這篇文章將分成五個層次,從理論 → 模型 → 證據 → 工具,完整了解動能策略:

學術經典論文:回顧動能策略的起源,以及為何它能在學術界站得住腳?

動能迴歸模型:說明學界如何用因子模型檢驗動能是否真的帶來超額報酬?

近期學術研究:整理近年文獻,討論動能因子在不同市場是否仍然顯著?

美股動能 ETF:介紹動能如何被轉化為可投資的美股 ETF 工具

全球動能 ETF:延伸至非美國與全球市場的動能投資實務

本文的目標不是鼓吹「追高殺低」,而是試著了解一個根本的問題:如果市場反覆證明「趨勢會持續一段時間」,投資人究竟該如何理解、又該如何運用這個現象做為投資策略?

1. 動能策略從哪裡來?

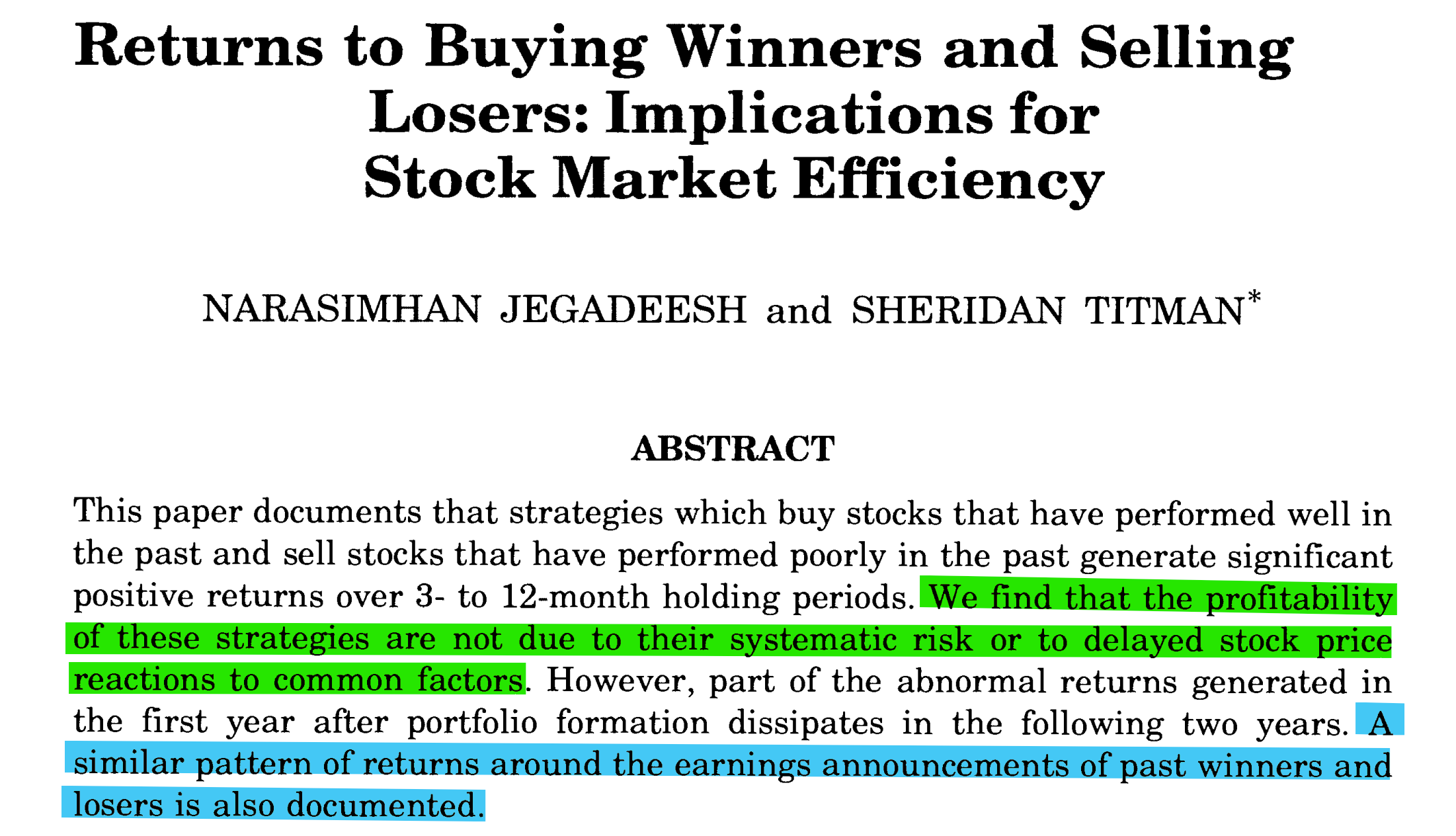

若是談到動能策略,大家的討論都會回到同一篇學術論文做為起點:Jegadeesh & Titman(1993)。

這篇論文做了一件在當時非常「離經叛道」的事:他們不談基本面、不談估值,只單純用過去報酬率來排序股票,然後檢查這樣做的報酬,未來真的有差嗎?

1.1. 研究設計

方法其實非常直觀:用過去 3 到 12 個月的報酬,將股票分成「贏家」與「輸家」。然後買進過去表現最好的股票;並且賣出(或放空)過去表現最差的股票,持有一段時間後再重新排序結果是 這樣的投資組合,在未來期間能產生顯著正的超額報酬。

而且這個結果:

不只在某一年有效

不只集中在某幾檔股票

在長時間樣本中反覆出現

1.2. 為什麼這對學術界是個衝擊?

在此之前,主流觀點認為市場價格已經反映所有可得資訊 (即效率市場假說),「過去的價格」不應該對未來有任何預測力。但是動能策略的存在,直接挑戰了這個假設。如果市場真的完全有效,那麼:當研究用「過去表現」來選股時,投資組合不該持續賺到超額報酬。然而,實證結果卻顯示:市場並沒有那麼快把資訊一次反映完畢。

1.3. 後續研究說了什麼?

在 1993 年之後,學界並沒有把這個結果視為偶然,而是不斷重複檢驗:

Jegadeesh & Titman(2001):證明動能效果不是資料探勘造成的短期假象

Carhart(1997):將「動能因子」正式納入多因子模型,與市場、規模、價值並列。走到這一步非常關鍵,因為它代表學界開始承認:動能不是雜訊,而是一個系統性因子。所以在學術定義中,動能是:有規則的,並且是在控制其他風險因子後,仍然存在的報酬來源。這也是為什麼後來動能會從「學術異象」,一步步走向ETF 因子投資。

2. 動能迴歸模型

在確認「用過去報酬排序,未來真的有差」之後,學術界接下來要回答的問題是:動能賺到的,是不是只是承擔了其他風險?也就是說,動能策略的超額報酬,究竟是「真的有獨立解釋力」,還是只是市場風險、規模、價值的變形?這正是動能迴歸模型要回答的核心問題。

2.1. 四因子模型

在資產定價研究中,最常見的做法是:把一個投資組合的報酬,拿去對已知風險因子做迴歸。直觀來說,就是問:如果我已經控制了「大盤漲跌(市場因子)、公司大小(規模因子)、便不便宜(價值因子)」,那動能還能不能解釋報酬?如果答案是「可以」,那動能就不是假象,而是一個獨立存在的因子。

Carhart 四因子模型中的「動能」

在經典的四因子模型中,投資組合報酬通常被拆為四個不同的因子來源:

市場因子(整體股市風險)

規模因子(小型股 vs 大型股)

價值因子(高帳面價值 vs 低帳面價值)

動能因子(贏家 vs 輸家)

形式上,可以寫成:

學界真正關心的是以下兩個問題:

動能因子(UMD)的係數是否顯著為正?

在控制其他因子後,是否仍有正的超額報酬(alpha)?

2.2. 這問題代表什麼?

這個結果非常關鍵,因為它意味著:動能策略的超額報酬(alpha) 不是來自於市場 beta、不是小型股效果、也不是價值投資的反面;而是另一個無法被其他常見風險因子解釋的報酬來源。換句話說:即使你已經把「該補償的風險」都扣掉了,動能策略仍然留下了一塊無法被抹去的報酬。這正是動能因子被正式納入因子投資框架的原因。

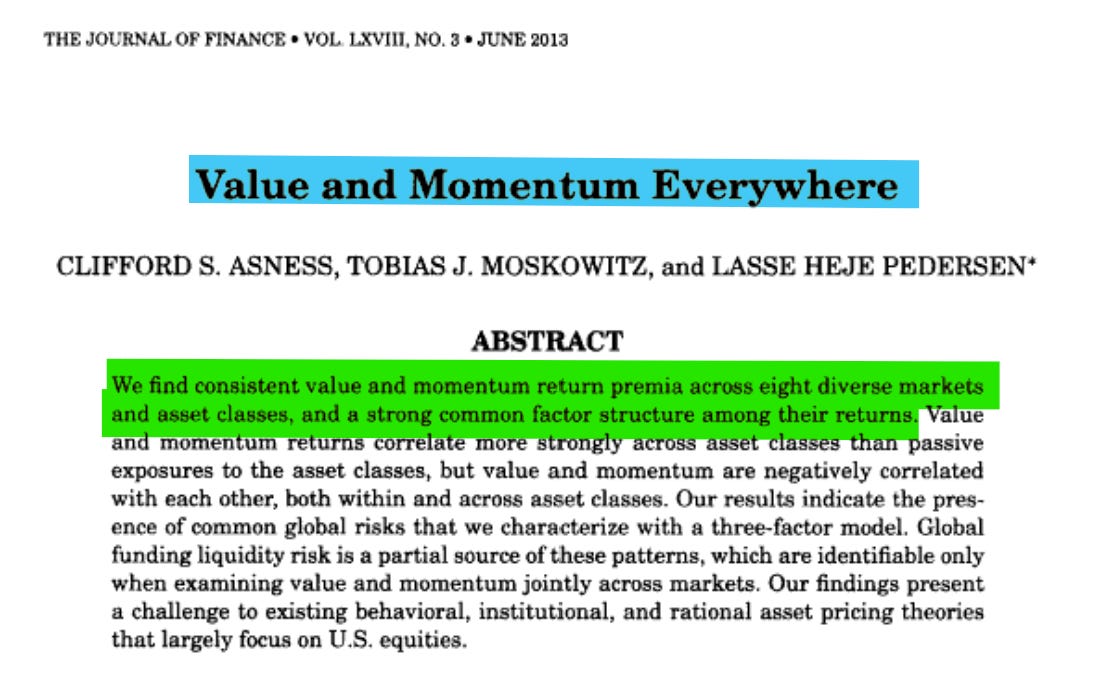

3. 近期學術研究|動能因子只存在於美國嗎?

在確認動能是一個獨立因子之後,下一個我們想知道的問題是:這個現象只存在於美股,還是具有跨市場的普遍性?如果動能只是美國市場的特殊產物,那它更可能是制度或樣本偏誤;但如果它能在不同國家、不同資產類別中反覆出現,那就意味著動能反映的是更深層的市場行為。

3.1. 跨國股票市場的證據

大量後續研究將動能策略套用到歐洲、日本、亞太與其他已開發市場,結果顯示:動能效果並不侷限於美國,在多數已開發市場中,贏家—輸家的報酬差仍然顯著;雖然報酬幅度會隨市場而異,但方向高度一致這類研究的重要結論是:動能不只是單一市場的異象,而是一個跨國現象。

動能存在於:

美國、歐洲、日本、新興市場

股票、債券、外匯、商品

提出 time-series momentum 與 cross-sectional momentum

4. 美國動能 ETF 介紹

4.1 基本資料

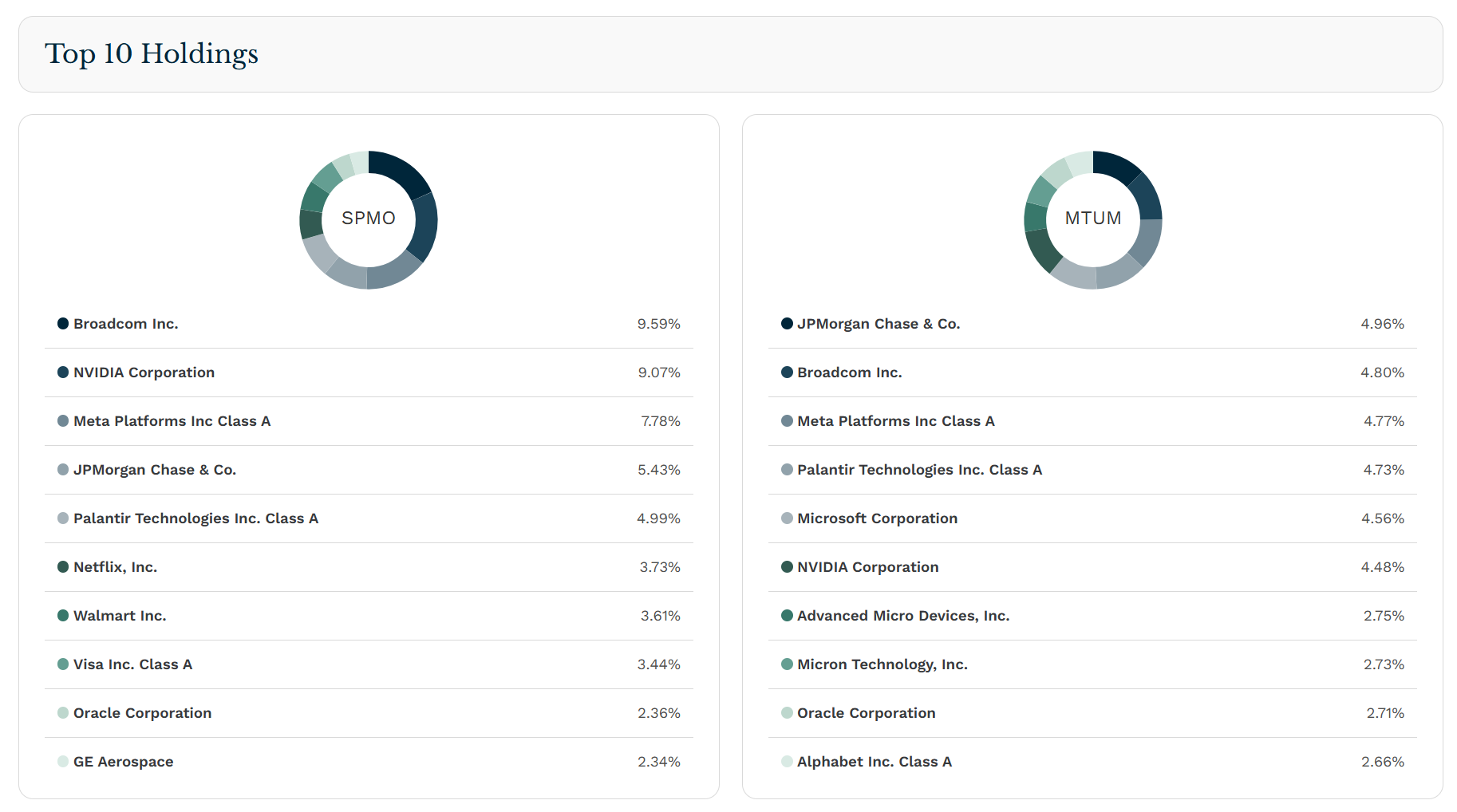

A. iShares MSCI USA Momentum Factor ETF(MTUM)

AUM:19.8B

ETF 名稱:iShares MSCI USA Momentum Factor ETF

發行地 / 上市地:美國

投資市場:美國大型與中型股

追蹤指數:MSCI USA Momentum SR Variant Index

費用率:0.15%

投資檔數:約 120–130 檔

起始日:2013-04-16

策略特色

典型 cross-sectional momentum

排除短期反轉(跳過最近 1 個月)

定期再平衡、高度規則化

是目前最標準、最學術派的美股動能 ETF

B. Invesco S&P 500 Momentum ETF(SPMO)

AUM:13.0B

ETF 名稱:Invesco S&P 500 Momentum ETF

發行地 / 上市地:美國SPMOMTU M

投資市場:S&P 500 成分股

追蹤指數:S&P 500 Momentum Index

費用率:0.13%

投資檔數:約 101 檔

起始日:2015-10-13

策略特色

僅在 S&P 500 內選動能

集中度較高

偏向「大盤內選最強」的動能版本

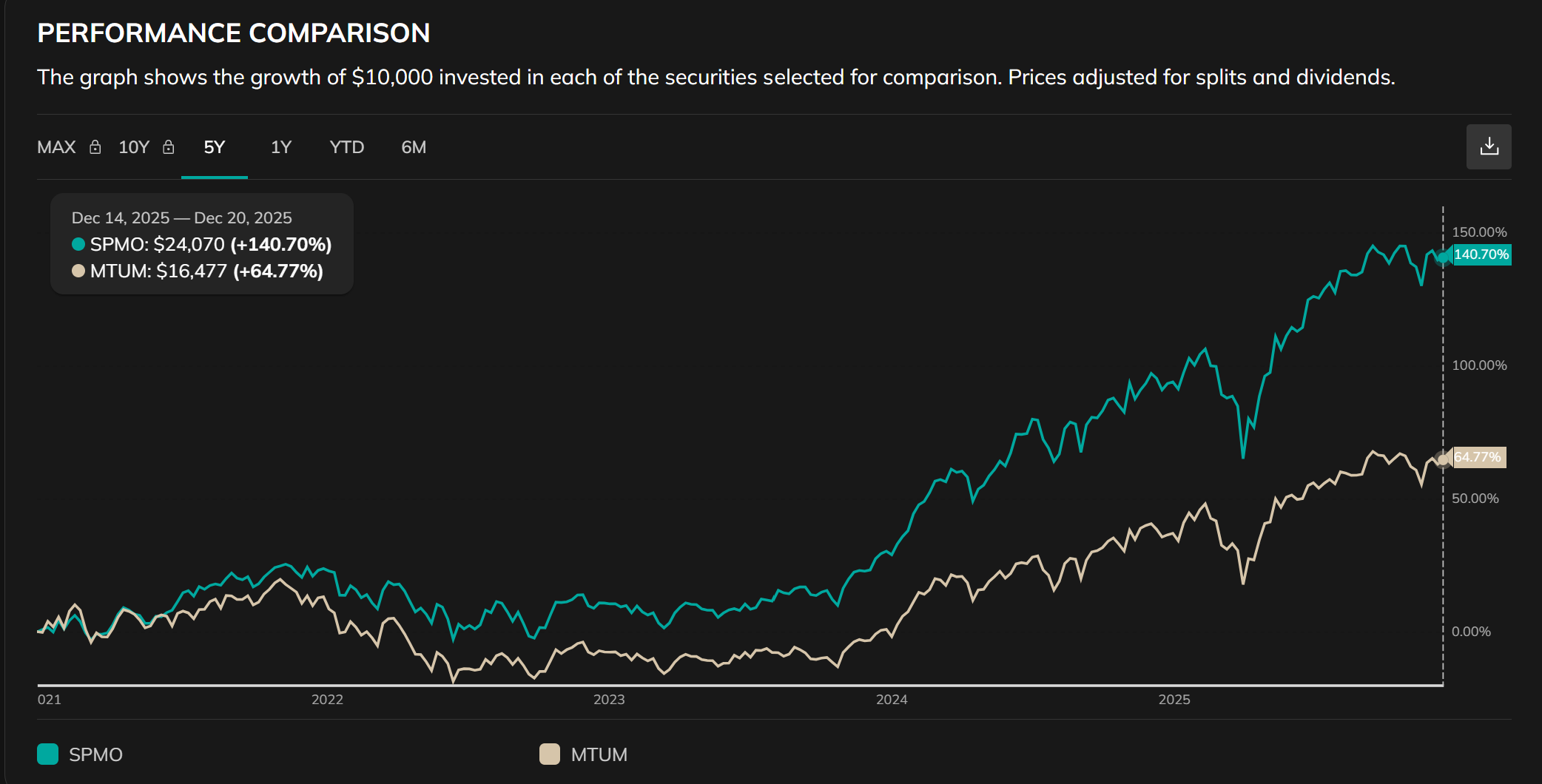

4.2. 績效比較

A. 累積報酬

SPMO:+140.7%

MTUM:+64.8%

SPMO 僅在 S&P 500 內選最強動能股,而 MTUM 的投資範圍更廣、再平衡邏輯較為平滑。在近年「趨勢高度集中的市場環境」下,SPMO 更能放大趨勢。

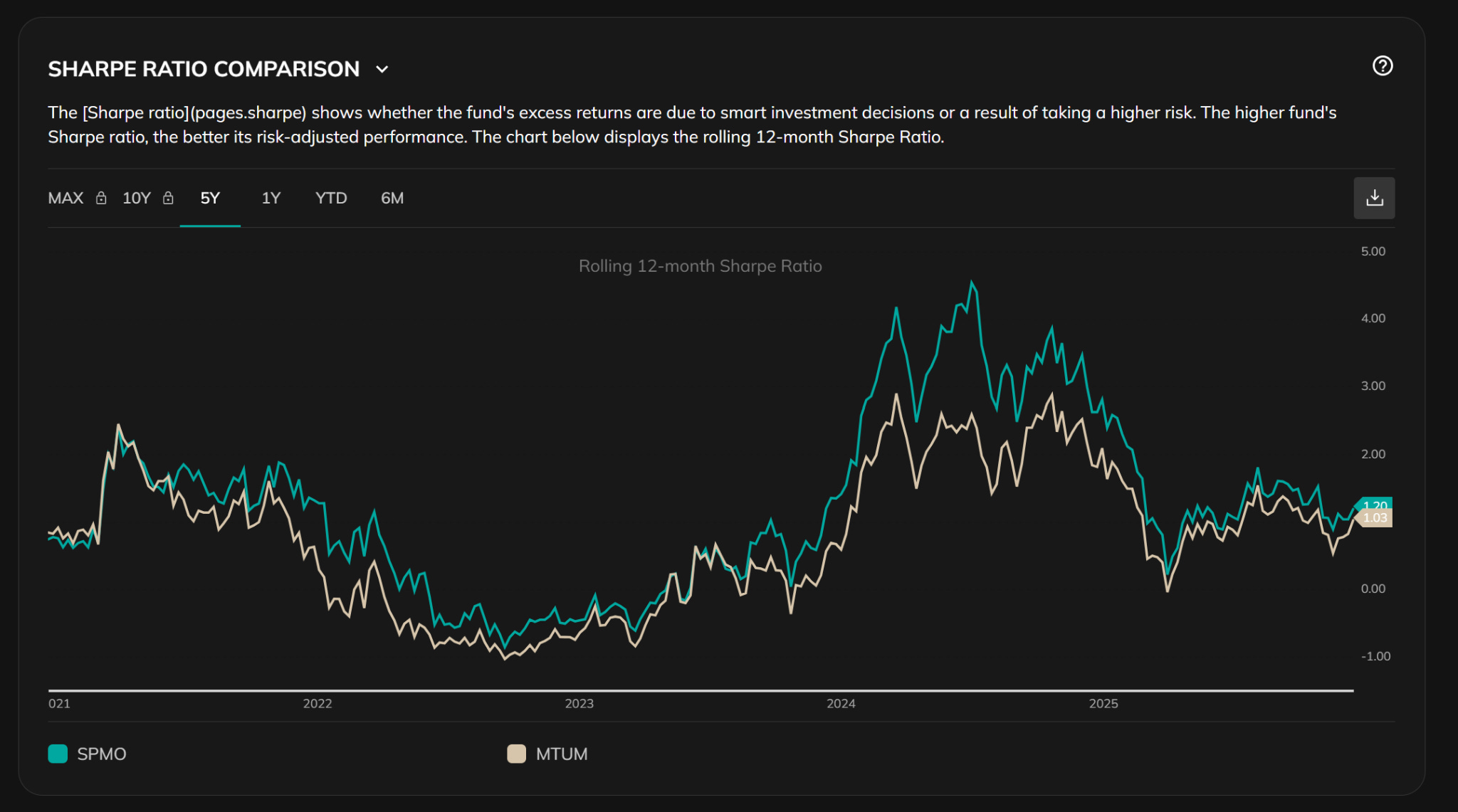

B. Sharpe Ratio

從 rolling 12-month Sharpe ratio 來看:多數時間 SPMO 高於 MTUM,在上行期間差距尤其明顯,而回落期兩者同步下降,但 SPMO 沒有系統性劣化。這代表一件很重要的事:SPMO 的超額報酬,並非單純靠承擔更多波動換來。而是在同樣承擔市場風險的情況下,資金配置效率更高。在後續的因子分析,也會得到同樣的結論。

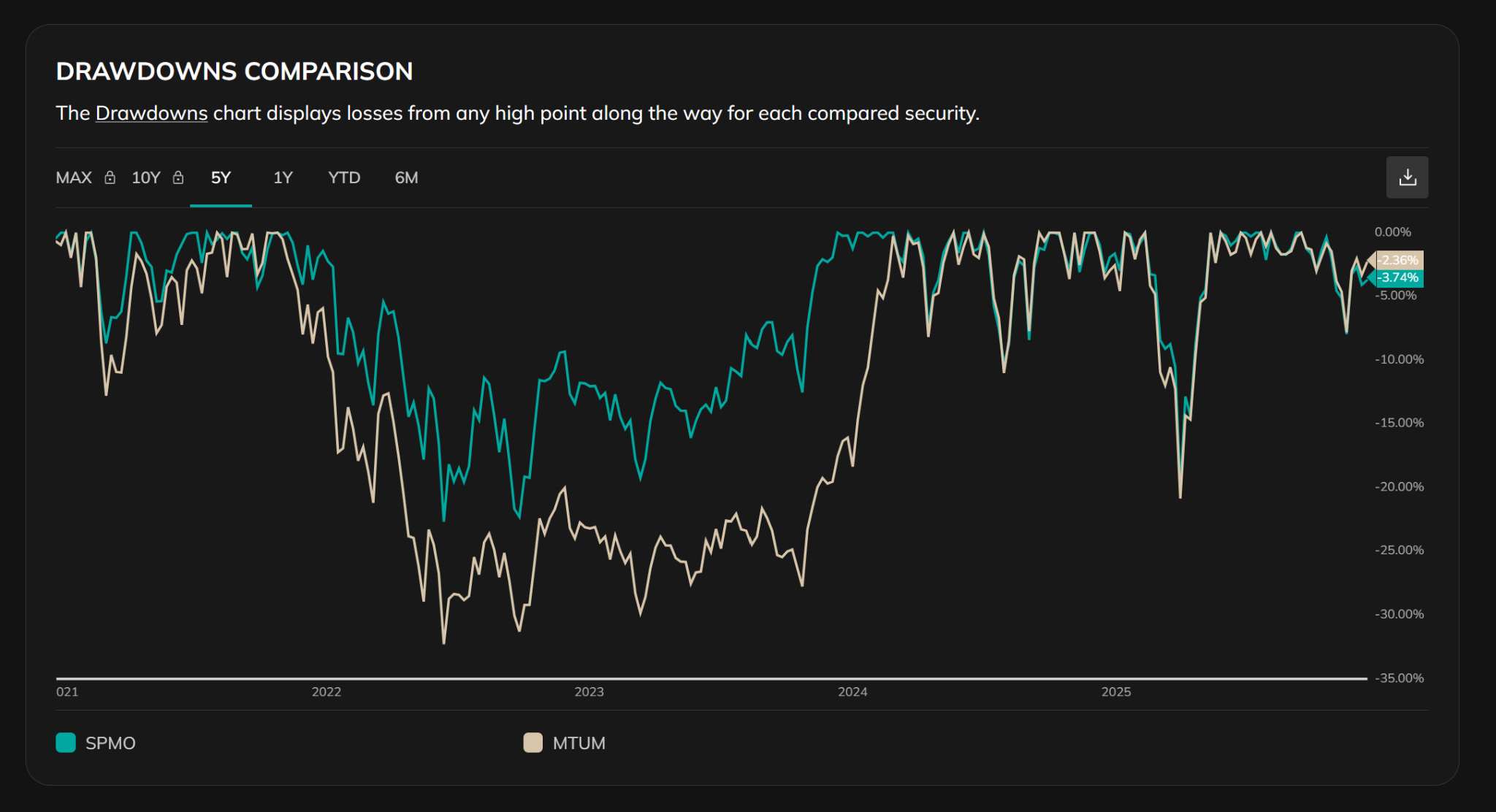

C. Drawdown:集中 ≠ 失控

很多人直覺會認為:「SPMO 這麼集中於一百檔,一定跌更深。」

但圖表顯示:MTUM 在 2022 年有更深、修復更慢的回撤,而SPMO 的回撤 雖然快,但修復速度更快;然而近期回撤幅度兩者其實相近。這說明:集中動能不是問題,

「抱著過期動能不放」可能才是問題。SPMO 的指數設計更接近「快速承認趨勢轉換」,而 MTUM 在趨勢翻轉時,調整相對較慢。

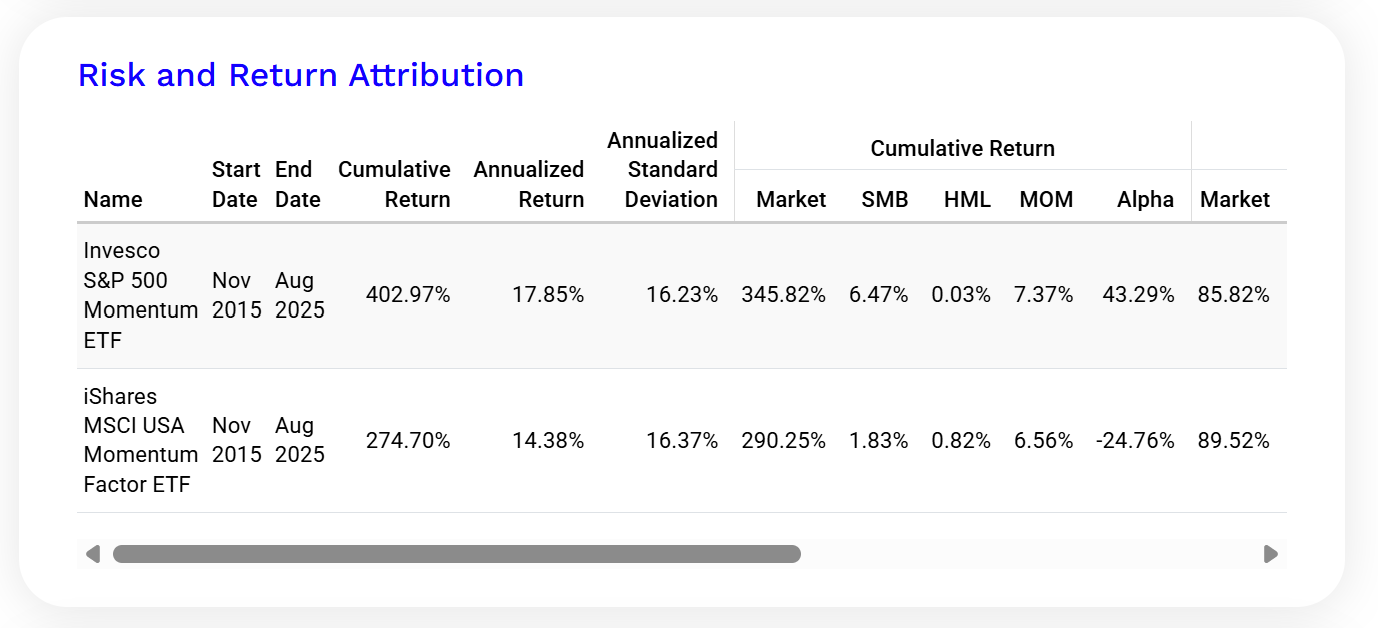

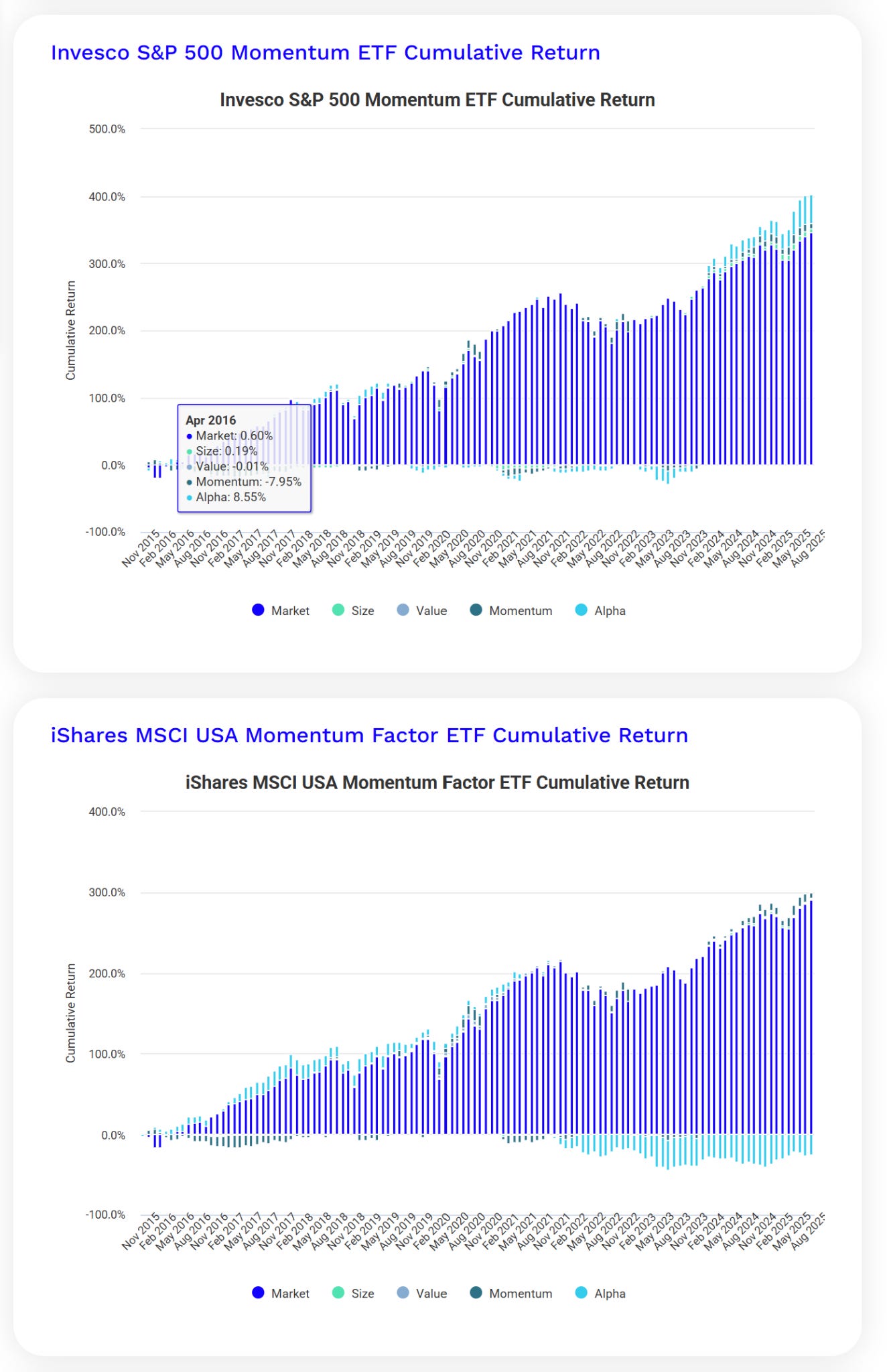

4.3. 因子分析:總報酬差距,來自「Alpha」,不是市場 β

期間:約 2015–2025,從累積報酬來看:

SPMO:+403%

MTUM:+275%

但真正關鍵的是「報酬來源」:兩檔 ETF 都有很高的 市場曝險(Market),其中Size、Value 因子貢獻都很小,真正拉開差距的是—Alpha(非因子解釋的超額報酬):SPMO 的 Alpha 是顯著正值;而MTUM 的 Alpha 則是顯著負值。這樣的數字代表:SPMO 不只是「搭到牛市」,而是在既有因子之外,做對了資金配置選擇。

A. 動能因子(MOM)本身,其實兩者差距不大

從 MOM 因子貢獻來看:兩檔 ETF 都確實吃到動能溢酬,但為什麼 MTUM 會出現負 Alpha?MTUM 的設計特性包括:

投資範圍更廣(美國大中型股)

權重調整相對平滑

趨勢反轉時,調整速度較慢

在 2018–2022、以及 2023 之後這種「趨勢高度集中的市場」,這種設計反而會:留住已經轉弱的「過期動能」,然後稀釋真正最強勢族群的權重(像是AI動能類股)。結果就是:名義上是動能 ETF,但實際配置效率落後。

5. 全球動能 ETF

如果動能因子在學術上被證實是跨市場、跨國家都存在的現象,那麼下一個自然問題是:投資人能不能用一檔 ETF,把「動能」應用到整個世界?

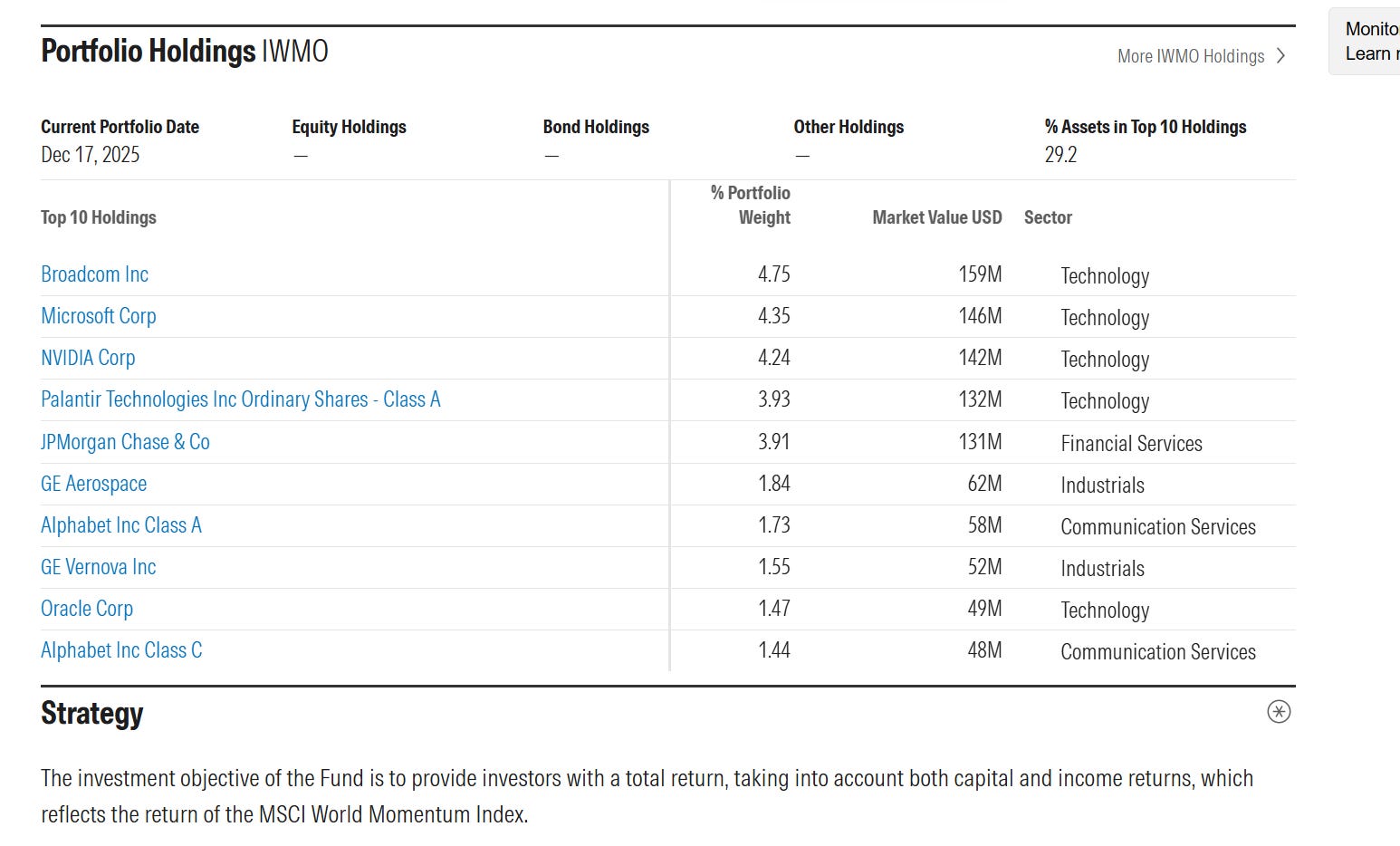

iShares MSCI World Momentum Factor UCITS ETF(IWMO)

ETF 名稱:iShares MSCI World Momentum Factor UCITS ETF

發行公司:BlackRock(iShares)

註冊地(Domicile):愛爾蘭(UCITS)

投資市場:全球已開發市場(美國、歐洲、日本等)

追蹤指數:MSCI World Momentum Index

費用率(TER):約 0.30%

投資檔數:約 350 檔上下

起始日:2014 年

配息方式:多為累積型(Acc)

這是一檔標準的 cross-sectional global momentum ETF,是在全球市場中選相對最強的股票。

AI 寫作輔助揭示

本文在撰寫過程中,使用 AI 工具協助進行文獻架構梳理與語言潤飾。所有研究脈絡、分析邏輯與最終觀點,均由作者自行判斷與負責。

投資警語

本文內容僅為學術研究整理與投資策略之經驗分享,不構成任何投資建議、買賣推薦或報酬保證。金融市場具高度風險,歷史績效不代表未來表現,投資人應依自身風險承受度,並在必要時諮詢專業顧問後再做決策。

參考資料

Jegadeesh, N., & Titman, S. (1993). Returns to buying winners and selling losers: Implications for stock market efficiency. The Journal of finance, 48(1), 65-91.

Jegadeesh, N., & Titman, S. (2001). Profitability of momentum strategies: An evaluation of alternative explanations. The Journal of finance, 56(2), 699-720.

Asness, C. S., Moskowitz, T. J., & Pedersen, L. H. (2013). Value and momentum everywhere. Journal of Finance, 68(3), 929–985.

老師您好,

關於 您寫道 「但 SPMO 沒有系統性劣化。這代表一件很重要的事:SPMO 的超額報酬,並非單純靠承擔更多波動換來。」

不知是否能跟您請益一個問題,SPMO系統性劣化這點應該是需要持續關注的。 不曉得🤷♂️是否有什麼指標或是判斷準則能夠知道「系統性劣化」的出現端倪呢?

thanks.