從「過度投資」談起,為何學界其實很少說「泡沫」

為什麼 Michael Burry 看空 AI?

0. 引言

前陣子一位很紅知名的投資人Michael Burry (一戰成名於2008金融海嘯)再度公開表態看空 AI 相關產業,引發市場不少討論。有人拿他的說法來支持自己的看法:「下一個泡沫即將破裂」,也有人反駁:「他從 2017 年之後看空過很多次,也錯過不少行情。」

有一位小夥伴來訊討論這個有趣的議題,讓我們暫時把多空立場放一邊,因為這是一個很好的機會,來整理三件常被混在一起談、但上其實在學術上屬於不同層次的事情:

Michael Burry 其實也會做多,那他到底在押注什麼?

學術研究怎麼看「過度投資」與未來的期望報酬?

為什麼學術論文幾乎不使用「泡沫」這個詞?

1. Michael Burry:在押注極端事件

先說一個常被忽略的事實:Michael Burry 並不是一個「方向型、長期正確率很高」的投資人。

從 2017 年之後,他其實多次公開表態看空市場,包括:

2021 年初:在 Twitter(現 X)發文暗示「Sell」,隨後刪除,被解讀為市場過熱警告。旗下管理的基金大幅賣出股票,轉向熊市立場(並且做出預測通脹與崩盤,但市場繼續上漲)。

2023:大規模指數空頭。在2023 年中:透過 put options 投注超過 16 億美元做空 S&P 500 與 Nasdaq 100,預測市場即將崩盤。管理的基金清倉多數持股,只保留少數位置,被視為強烈熊市信號。

2025 年:他在Q1 2025大舉買入中國科技股(如 Alibaba、BABA、PDD),轉為對美股抱熊市態度並押注中國科技。

Q2–Q3 2025:組合大幅調整,轉向 AI 與半導體空頭。Q3 13F(9 月底)顯示持有 Nvidia 與 Palantir 大額 put options(實際以申報為準)。公開比喻 AI 泡沫類似 2008 年房市危機,強調低利潤率、歷史教訓與 Nvidia 暴露風險。

2025 年 11 月:推出 Substack 專文詳細解釋 AI 泡泡論點,預測晶片升級週期極快,GPU 快速過時。預測 OpenAI 可能步 Netscape 後塵(快速崛起後崩潰)。

在 X 上發文辯護熊市觀點,警告 AI 泡泡爆破「不可預測與計時」。

2025 年 11 月 13 日左右:正式關閉 Scion Asset Management 基金(註銷登記),被解讀為對市場極度悲觀。

許多反諷他08年的一戰成名也許只是運氣,但個人認為這並不代表他「不懂市場」,而是因為他的投資邏輯,本來就不是押平均情境(expected return)。

Burry 投資邏輯:押注低機率、但高報酬的不對稱事件(tail events),也就是我們常說的黑天鵝事件。換句話說,他關心的不是:「市場接下來一年會不會跌 10%。」;其實是:「如果現在市場發生結構性反轉,如AI泡沫,現在的賠付比值是否值得下注」

所以我們看他在 AI 這個議題上,他所關注的焦點與其說是「AI 有沒有價值」,不如可以看成是:

資本支出是否過度集中?

背後敘事是否過於單一集中,如S&P500現在均由科技七巨頭引領整體報酬?

市場是否對「長期現金流實現」過度樂觀?

這已經不是單單投資學討論的問題,也是關於市場結構與尾端風險的問題。

2. 那學術怎麼看「過度投資」?

如果我們回到學術論文的研究討論當中,其實會發現一個和實務上很重大的差異:金融研究的學者其實不太討論「會不會崩盤」,是在討論「未來的預期報酬如何改變」。

2.1. 經典觀點:過度投資 → 低未來報酬

很多文獻都在反覆討論證實一件事:

投資異常偏高(over investment) 的公司或產業,在未來的股票報酬通常較低。

代表性的經典研究包括:

Stein (1996, SSRN):即使管理者是理性的,只要市場存在錯價,真實投資就會被扭曲

Baker & Wurgler (2002, JF):企業會在估值偏高時發行股票,資本結構反映過去的 market timing。白話文解釋就是經營管理者會「看市場臉色」做融資決策,尤其是市場錯價會影響到公司決策。

Titman, Wei, & Xie (2004, JFQA):高投資率預測低未來股票報酬

Richardson (2006, RAS):將投資拆解為「正常」與「過度」部分,過度投資與負向未來報酬顯著相關。非對稱性是關鍵(支持代理理論):FCF < 0 的公司,過度投資顯著較弱(需外部融資、受市場監督);但當FCF > 0 時,過度投資隨 FCF 顯著上升。

在這個學術框架下的討論:

投資邊際效率是否隨著過度投資而遞減?

折現率是否因資本結構(Capital Structure)而調整?

自由現金流是否追得上高估值

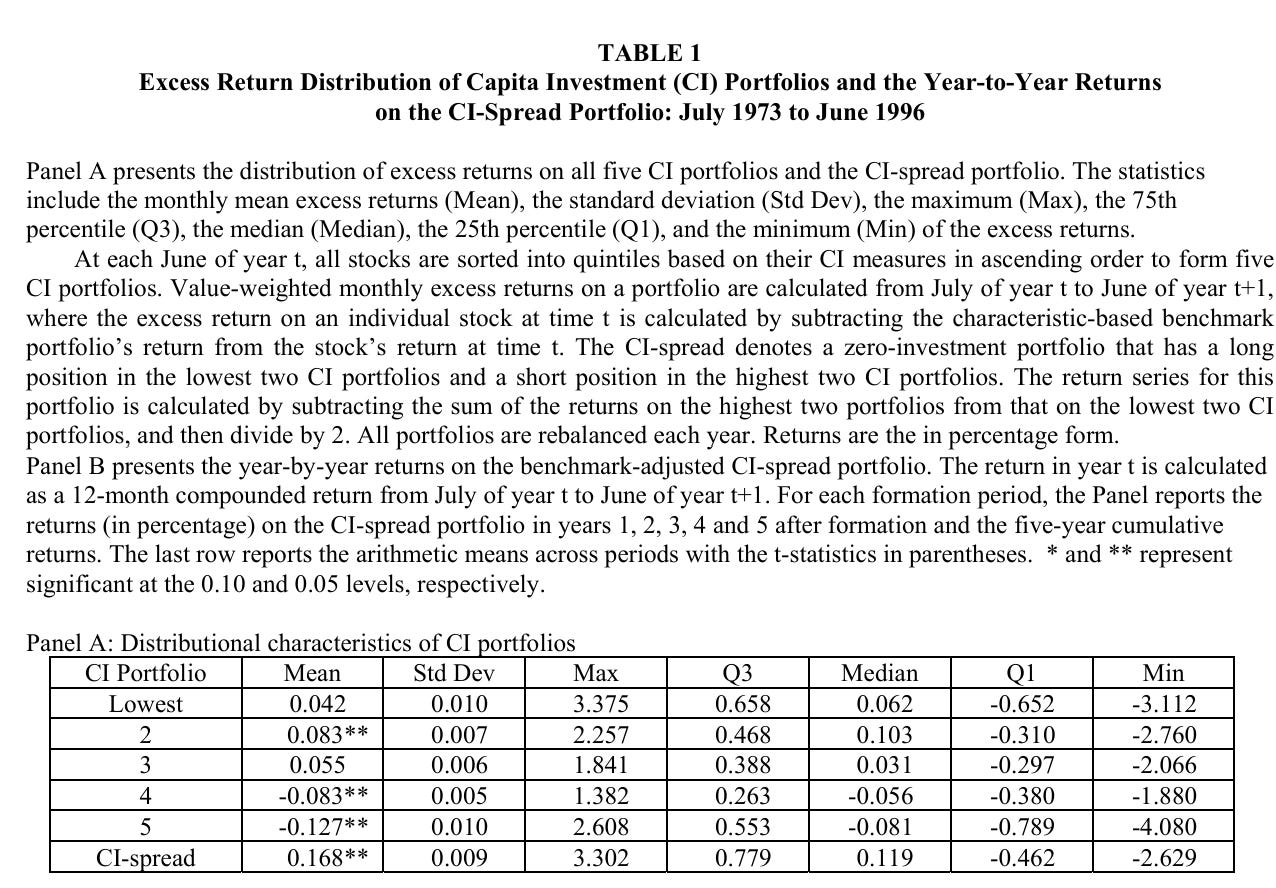

Table 1:CI 投資分組的報酬分佈與年際表現(Titman, Wei, & Xie , 2004)

結果:

低 CI(低投資)組合:正的調整後報酬

高 CI(高投資)組合:負的調整後報酬

CI-spread(低投資 − 高投資):

約 +0.168%/月(≈ +2%/年)

可持續 3–5 年

2.2. 2000 年後:從「公司」走向「產業與系統」

在2000 年以後,這條研究路線慢慢從個別公司,延伸到:

科技產業的資本競賽 (如最近的AI軍備賽)

產業層級的過度投資

投資集中度與長期報酬

Dot-com 之所以成為教材案例,並不是因為它「有泡沫」,而是因為它完美符合「高投資 → 低未來報酬」的事後特徵。

2.3. 甲骨文最近的故事

Oracle 最近的投資其實已經不單是「偏積極」,我們已經在財務結構上出現明確轉折點。我們從這張 CapEx / OCF 的長期走勢可以看到,Oracle 過去十多年,大多維持在相對溫和的區間,資本支出大致由營運現金流輕鬆支撐。即便雲端業務逐步展開,這個比例也只是緩慢上移,整體仍屬於成熟企業可以承受的範圍。

但最近兩到三年,情況明顯不同。CapEx 相對於營運現金流的比重快速拉升,甚至在最新幾季已經逼近、甚至超過 100%。這代表的不是單純「投資增加」,而是公司已經進入一個必須把幾乎所有營運現金流,甚至更多資源,提前投入的階段。

如果前述討論「過度投資」來形容 Oracle 近期下跌的原因。我們也許可以說是因為投資的速度與規模,已經遠遠走在現金流驗證之前。在這種結構下,未來幾年的結果會變得非常單一:要嘛是AI 與雲端需求照預期能快速兌現,讓今天看起來偏激進的 CapEx 在事後顯得合理;要嘛就是現金流成長跟不上投資節奏,股價不管崩不崩盤,只要在這段時間中慢慢消化這些過度投資,就足以讓報酬顯著下降。

3. 為什麼學界幾乎不說「泡沫」這個詞?

這可能是最讓小夥伴感到困惑的地方,好像我之前都寫了好幾篇泡沫系列文,但怎麼現在又說泡沫是學界不太說呢?其實是因為「泡沫」都是事後論,我們在事前並無法量化多少程度能被稱做為泡沫。

3.1. 泡沫在理論上幾乎不可檢定

在最正統且最早可溯及的的資產定價理論中(例如 Tirole, 1982),泡沫被定義為:

A bubble exists when an asset’s price exceeds its fundamental value because the price contains a component that is unrelated to fundamentals and is sustained by investors’ expectations of future resale.

所以我們可以說泡沫是當價格中存在一個與基本面無關、但因為轉售預期而得以維持的成分。

問題在於:

我們發現所謂的基本價值(fundamentals)不可觀測

折現率不可精確估計,而且投資人會因風險偏好而有不同的折現率

未來現金流只存在於預期中

以上幾點, 使得泡沫在事前幾乎無法被科學地確認。

3.3. 實證方法也多半只能事後識別

即使是較進階的 econometric bubble tests(例如 explosive roots),也只能說:「某段期間價格呈現爆炸性行為」

Phillips, Wu, & Yu (2011) 在其泡沫研究中,操作上定義資產泡沫為「當資產價格相對於基本面出現溫和爆炸性動態(mildly explosive dynamics)的時期」;這是一種常用的計量經濟學泡沫檢測方法 (right-tailed unit root tests),能識別出事後(ex-post)的資產價格暴漲與基本面脫鉤的現象,但其局限性還是這是基於是事後偵測,難以進行即時(real-time)預警或可靠的預測,因為它依賴於歷史數據的特徵來識別當前趨勢的「加速」或「異常」程度。

核心概念與操作

「溫和爆炸性動態」的定義:這不是指價格的無限上漲,而是指價格動態顯示出有別於隨機遊走的「加速」或「漸近」特性,暗示著價格與基本面偏離的過程是持續且加速的。

3.4. 所以學術選擇說:「只談結果」

在實證公司理財與資產定價的學術研究當中,研究者更傾向使用以下的說法:

overvaluation(高估)

mispricing(錯誤低價)

low expected returns (低預期報酬)

subsequent underperformance

因為這些是結果,而且可以:

可被重複地檢定

也不依賴事後套用故事敘事,單純就數據說話

換句話說:「泡沫」是一般投資人的語言,但「低預期報酬」是學術的語言。

寫在最後

綜合上述觀點來看,與其急著判斷現在市場是否存在「泡沫」可能性,其實我們應該更關心的是投資與估值是否已經隱含了過度樂觀的預期,以及這樣的狀態將如何影響未來的報酬表現。在過度投資的框架下,市場不需要出現劇烈崩盤,也能透過長時間的低報酬,完成價格與基本面的重新調整。這或許也是為什麼,學術文獻往往選擇避開「泡沫」這個難以事前驗證的詞彙,而改以過度估值、錯價與預期報酬的變化,來描述市場可能面臨的風險。

AI 寫作輔助揭示

本文部分內容在整理學術文獻與文字潤飾時,使用 AI 工具作為輔助,以提升結構與表達清晰度;文中觀點與詮釋仍由作者自行判斷與負責。

警語

本文內容僅為學術觀點與投資研究分享,不構成任何投資建議或投資標的之推薦。市場存在不確定性,投資人應依自身風險承受度與專業判斷,審慎評估相關風險。

參考論文

Stein, J. C. (1996). Rational capital budgeting in an irrational world.

Baker, M., & Wurgler, J. (2002). Market timing and capital structure. The journal of finance, 57(1), 1-32.

Titman, S., Wei, K. J., & Xie, F. (2004). Capital investments and stock returns. Journal of financial and Quantitative Analysis, 39(4), 677-700.

Richardson, S. (2006). Over-investment of free cash flow. Review of accounting studies, 11(2), 159-189.

Butler, A. W., Cornaggia, J., Grullon, G., & Weston, J. P. (2011). Corporate financing decisions, managerial market timing, and real investment. Journal of Financial Economics, 101(3), 666-683.

Tirole, J. (1982). On the possibility of speculation under rational expectations. Econometrica: Journal of the Econometric Society, 1163-1181.

Phillips, P., Wu, Y., & Yu, J. (2009). Explosive behavior in the 1990s Nasdaq: When did exuberance escalate asset values? Cowles Foundation for Research in Economics (No. 1699). Discussion Paper.

是否可以解讀成股價跟不上投資人的期望

謝謝版主🙏

版主所說的跟Taleb 在 Fooled by Randomness 裡所說的類似:(借用Google AI Mode的結果) Taleb was asked for his view on the stock market. He stated he believed the market was likely to go slightly up over the next week with a high probability (around 70%), but also revealed he was heavily short the S&P 500 futures (betting on it going down).

重點應該在不對稱獲利。